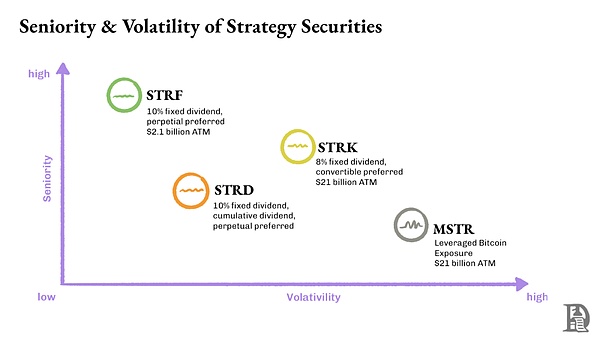

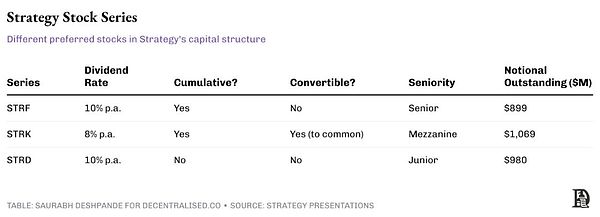

STRF

STRK:Cổ phiếu ưu đãi vĩnh viễn, Cổ tức tích lũy 8%, Ưu tiên trung bình. Cổ tức chưa trả sẽ tích lũy và phải được trả đầy đủ trước khi các cổ đông phổ thông nhận được bất kỳ khoản lợi nhuận nào. Cũng bao gồm quyền chuyển đổi thành cổ phiếu phổ thông.

STRD:Cổ phiếu ưu đãi vĩnh viễn, cổ tức không tích lũy 10%, mức ưu tiên thấp nhất. Lợi tức cổ tức cao hơn bù đắp cho rủi ro cao hơn - nếu Strategy bỏ lỡ một khoản thanh toán, những khoản cổ tức này sẽ mất mãi mãi, không cần phải bù đắp sau đó.

Cổ phiếu ưu đãi vĩnh viễn cho phép Strategy huy động vốn giống như cổ phiếu trong khi vẫn trả cổ tức giống như trái phiếu mãi mãi, với mỗi loạt được tùy chỉnh theo sở thích rủi ro khác nhau của các nhà đầu tư. Tính năng tích lũy bảo vệ những người nắm giữ STRF và STRK, đảm bảo rằng tất cả các khoản cổ tức cuối cùng đều được thanh toán, trong khi STRD cung cấp thu nhập hiện tại cao hơn nhưng không có bảo đảm cho các khoản cổ tức chưa thanh toán.

Bảng điểm chiến lược

Strategy bắt đầu huy động vốn để mua Bitcoin (BTC) vào tháng 8 năm 2020. Kể từ đó, giá Bitcoin đã tăng vọt từ 11.500 đô la lên 108.000 đô la, tăng khoảng 9 lần. Đồng thời, giá cổ phiếu của Strategy đã tăng vọt từ 13 đô la lên 370 đô la, tăng gần 30 lần.

Hoạt động kinh doanh thường xuyên của Strategy không tăng trưởng và doanh thu quý của công ty vẫn ở mức 100 triệu đô la đến 135 triệu đô la. Sự thay đổi duy nhất là họ đã vay tiền để mua Bitcoin. Hiện tại, họ nắm giữ 582.000 Bitcoin, trị giá khoảng 63 tỷ đô la. Và giá trị thị trường chứng khoán của họ là khoảng 109 tỷ đô la, cao hơn 73% so với giá trị thực tế của Bitcoin. Các nhà đầu tư đã trả thêm phí bảo hiểm để nắm giữ Bitcoin thông qua cổ phiếu của Strategy. Như đã đề cập trước đó, Strategy đã phát hành cổ phiếu mới để tài trợ cho việc mua Bitcoin của mình. Kể từ khi bắt đầu mua Bitcoin, họ đã tăng gần gấp ba lần số lượng cổ phiếu mà họ sở hữu, từ 95,8 triệu lên 279,5 triệu cổ phiếu (tăng 191%).

Thông thường, việc phát hành quá nhiều cổ phiếu mới sẽ gây tổn hại đến các cổ đông hiện tại vì tỷ lệ sở hữu của mỗi người trong công ty sẽ trở nên nhỏ hơn. Nhưng mặc dù số lượng cổ phiếu tăng 191%, giá cổ phiếu vẫn tăng vọt 2.900%. Điều này có nghĩa là mặc dù các cổ đông nắm giữ tỷ lệ phần trăm nhỏ hơn của công ty, giá trị của mỗi cổ phiếu đã tăng đáng kể và các cổ đông vẫn có lãi.

Mô hình của Strategy rất phổ biến

Một số công ty nắm giữ Bitcoin đã nổi lên, cố gắng sao chép thành công của Strategy. Một ví dụ gần đây là Twenty One (XXI), một công ty mua lại có mục đích đặc biệt (SPAC) do của Jack Mallers và được hỗ trợ bởi Cantor Fitzgerald của Brandon Lutnick, con trai của Bộ trưởng Thương mại Hoa Kỳ, Tether và SoftBank. Không giống như Strategy, Twenty One không được giao dịch công khai. Khoản đầu tư công khai duy nhất là thông qua Canter Equity Partners (CEP), công ty đã đầu tư 100 triệu đô la vào XXI để nắm giữ 2,7% cổ phần.

Twenty One nắm giữ 37.230 bitcoin. Vì CEP sở hữu 2,7% Twenty One, nên về cơ bản họ kiểm soát khoảng 1.005 bitcoin (trị giá khoảng 108,5 triệu đô la với giá 108.000 đô la cho mỗi bitcoin).

Giá trị thị trường chứng khoán của CEP là 486 triệu đô la, gấp 4,8 lần số Bitcoin mà công ty nắm giữ! Khi kết nối Bitcoin của công ty được công bố, cổ phiếu CEP đã tăng vọt từ 10 đô la lên khoảng 60 đô la.

Mức phí bảo hiểm khổng lồ này có nghĩa là các nhà đầu tư đã trả 433 triệu đô la để tiếp cận được 92 triệu đô la Bitcoin. Khi nhiều công ty tương tự xuất hiện và lượng Bitcoin nắm giữ của họ tăng lên, các lực lượng thị trường cuối cùng sẽ kéo các khoản phí bảo hiểm này trở lại mức hợp lý hơn, mặc dù không ai biết khi nào điều này sẽ xảy ra hoặc mức "hợp lý" sẽ như thế nào.

Câu hỏi hiển nhiên là, tại sao các công ty này lại giao dịch ở mức phí bảo hiểm? Tại sao không mua Bitcoin từ thị trường để tiếp cận? Tôi nghĩ câu trả lời nằm ở các quyền chọn. Ai đang tài trợ cho các giao dịch mua Bitcoin của Strategy? Chủ yếu là các quỹ đầu cơ theo đuổi các chiến lược trung lập delta bằng cách giao dịch trái phiếu. Nếu bạn nghĩ về điều này, giao dịch này tương tự như Bitcoin Trust (GBTC) của Grayscale. Quỹ này từng giao dịch ở mức phí bảo hiểm vì nó đã đóng (không có cách nào để rút Bitcoin cho đến khi nó được chuyển đổi thành ETF).

Vì vậy, bạn có thể giữ Bitcoin của mình tại Grayscale và bán cổ phiếu GBTC được giao dịch công khai. Như đã đề cập trước đó, bằng cách nắm giữ trái phiếu của Strategy, người nắm giữ có thể tận hưởng tốc độ tăng trưởng kép hàng năm (CAGR) hơn 9%.

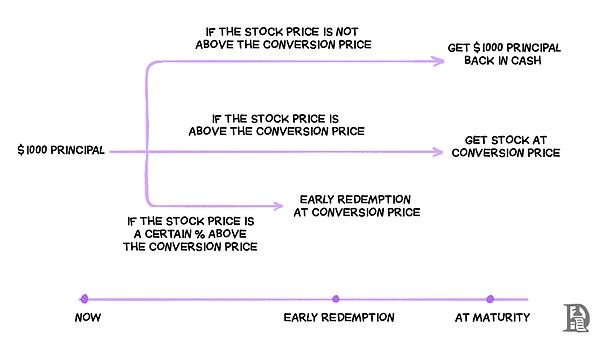

Vậy điều gì có thể xảy ra sai? Strategy có thể cần bán Bitcoin để đáp ứng nghĩa vụ trả nợ hoặc thanh toán lãi. Nhưng rủi ro này lớn đến mức nào? Tổng gánh nặng lãi suất hàng năm của Strategy là 34 triệu đô la. Với lợi nhuận gộp là 334 triệu đô la trong năm tài chính 2024, Strategy hoàn toàn có khả năng trả nợ. Thời hạn đáo hạn của trái phiếu chuyển đổi do Strategy phát hành phù hợp với chu kỳ bốn năm của Bitcoin, đủ dài để giảm rủi ro giá giảm. Do đó, miễn là Bitcoin tăng trưởng hơn 30% trong bốn năm, việc trả nợ có thể dễ dàng được thanh toán bằng cách phát hành cổ phiếu mới.

Khi mua lại các trái phiếu chuyển đổi này, Strategy có thể chỉ cần phát hành cổ phiếu mới cho người sở hữu trái phiếu. Giá cổ phiếu tham chiếu mà người sở hữu trái phiếu nhận được được ghi chú tại thời điểm phát hành, thường cao hơn khoảng 30-50% so với giá cổ phiếu tại thời điểm phát hành. Vấn đề chỉ phát sinh nếu giá cổ phiếu giảm xuống dưới giá chuyển đổi đã chỉ định. Trong trường hợp này, Strategy cần trả lại tiền mặt và có thể thực hiện bằng cách phát hành một vòng nợ mới với các điều khoản thuận lợi hơn để trả nợ trước đó hoặc bằng cách bán Bitcoin để trang trải nhu cầu tiền mặt.

Chuỗi giá trị

Rõ ràng là tất cả bắt đầu với các công ty cố gắng mua lại Bitcoin. Nhưng cuối cùng họ sử dụng các sàn giao dịch và dịch vụ lưu ký. Ví dụ: Strategy là khách hàng của Coinbase Prime. Công ty mua Bitcoin thông qua Coinbase và lưu trữ trong Coinbase Custody, Fidelity và ví đa chữ ký của riêng mình. Số tiền doanh thu chính xác mà Coinbase kiếm được từ giao dịch Bitcoin của Strategy và lưu trữ rất khó ước tính, nhưng chúng ta có thể đưa ra một số phỏng đoán.

Giả sử Phí giao dịch và Chi phí lưu ký

Giả sử một sàn giao dịch như Coinbase tính phí 5 điểm cơ bản (0,05%) cho các giao dịch mua Bitcoin không cần kê đơn (OTC) thay mặt cho Strategy, thì việc mua 500.000 Bitcoin sẽ tạo ra doanh thu 17,5 triệu đô la cho sàn giao dịch với giá thực hiện trung bình là 70.000 đô la. Người lưu ký Bitcoin thường tính phí hàng năm từ 0,2% đến 1%. Giả sử 0,2% thấp hơn, lưu trữ 100.000 Bitcoin (mỗi Bitcoin có giá 108.000 đô la), người lưu ký sẽ kiếm được 21,6 triệu đô la mỗi năm khi lưu trữ Bitcoin của Strategy.

Ngoài Bitcoin

Cho đến nay, tốt đã có tiến triển trong việc tạo ra các phương tiện đầu tư để tăng mức độ tiếp xúc với BTC trên thị trường vốn. Vào tháng 5 năm 2025, SharpLink đã huy động được 425 triệu đô la thông qua khoản đầu tư vốn cổ phần tư nhân (PIPE) do người sáng lập ConsenSys Joe Lubin, người cũng giữ chức chủ tịch điều hành, dẫn đầu. Vòng này có giá 6,15 đô la một cổ phiếu và phát hành khoảng 69 triệu cổ phiếu mới, sẽ được sử dụng để mua khoảng 120.000 ETH, có thể được đặt cược sau. Hiện tại, các ETF ETH không cho phép đặt cược.

Loại công cụ này cung cấp lợi suất 3-5% tự động hấp dẫn hơn các ETF. Trước khi công bố chào bán, giá cổ phiếu của SharpLink là 3,99 đô la, với giá trị thị trường khoảng 2,8 triệu đô la và khoảng 699.000 cổ phiếu đang lưu hành. Giá chào bán cao hơn 54% so với giá thị trường. Sau khi công bố, giá cổ phiếu tăng vọt lên mức cao là 124 đô la.

Điều này loại công cụ đầu tư này cũng cung cấp lợi nhuận 3-5%, do đó, nó hấp dẫn hơn ETF. Trước thông báo chào bán, SharpLink được giao dịch ở mức 3,99 đô la một cổ phiếu, với vốn hóa thị trường khoảng 2,8 triệu đô la và khoảng 699.000 cổ phiếu đang lưu hành. Giá chào bán cao hơn 54% so với giá thị trường. Sau thông báo, cổ phiếu đã tăng vọt lên mức cao nhất là 124 đô la.

69 triệu cổ phiếu mới phát hành đại diện cho khoảng 100 lần số cổ phiếu đang lưu hành hiện tại.

Upexi có kế hoạch mua lại hơn 1 triệu Solana (SOL) vào quý 4 năm 2025 trong khi vẫn giữ dòng tiền trung lập. Kế hoạch bắt đầu bằng việc huy động 100 triệu đô la thông qua đợt chào bán riêng lẻ 43,8 triệu cổ phiếu, do GSR dẫn đầu. Upexi dự kiến sẽ chi trả cổ tức cổ phiếu ưu đãi thông qua lợi nhuận đặt cược 6-8% cộng với khoản hoàn lại giá trị chiết khấu tối đa (MEV) và tự tài trợ cho việc mua thêm SOL. Vào ngày công bố, giá cổ phiếu tăng từ 2,28 đô la lên 22 đô la và cuối cùng đóng cửa ở mức khoảng 10 đô la.

Upexi ban đầu có 37,2 triệu cổ phiếu và các cổ phiếu mới phát hành có tỷ lệ pha loãng khoảng 54% đối với các cổ đông hiện tại. Nhưng giá cổ phiếu tăng khoảng 400%, hoàn toàn bù đắp cho hiệu ứng pha loãng.

Sol Strategies là một công ty khác đã huy động vốn thông qua thị trường vốn để mua SOL. Công ty vận hành nút xác thực của Solana và kiếm được hơn 90% doanh thu từ phần thưởng staking. Hiện tại, công ty đã staking 390.000 SOL và khoảng 3,16 triệu SOL khác được ủy thác bởi các bên thứ ba. Vào tháng 4 năm 2025, Sol Strategies đã có được khoản tài trợ lên tới 500 triệu đô la thông qua thỏa thuận trái phiếu chuyển đổi với ATW Partners. 20 triệu đô la đầu tiên đã được sử dụng để mua 122.524 SOL.

Gần đây, công ty đã nộp một kế hoạch chào bán chứng khoán hỗn hợp lên tới 1 tỷ đô la, bao gồm cổ phiếu phổ thông (bao gồm cả "chào bán trên thị trường"), chứng quyền, biên lai đăng ký mua, đơn vị, chứng khoán nợ hoặc kết hợp các loại này, giúp công ty có sự linh hoạt để huy động vốn thông qua các cơ chế khác nhau.

Không giống như trái phiếu chuyển đổi của Strategy, SparkLink và Upexi đã huy động vốn thông qua việc phát hành trực tiếp cổ phiếu mới. Theo tôi, mô hình quyền chọn của Strategy cho phép hoàn trả 100% tiền mặt nhắm đến một loại nhà đầu tư khác. Nếu tôi chỉ có thể tiếp xúc với ETH hoặc SOL bằng cách mua cổ phiếu của bạn, tại sao tôi không mua trực tiếp ETH hoặc SOL? Tại sao phải chịu thêm rủi ro đòn bẩy quá mức của bên trung gian? Trừ khi có các dịch vụ bổ sung, thì việc huy động vốn bằng trái phiếu chuyển đổi có đủ lợi nhuận hoạt động để trả lãi sẽ hợp lý hơn.

Khi âm nhạc dừng lại

Những trái phiếu chuyển đổi này nhắm đến các quỹ đầu cơ và các nhà giao dịch trái phiếu tổ chức đang tìm kiếm cơ hội rủi ro-lợi nhuận không đối xứng, thay vì các nhà đầu tư bán lẻ hoặc các quỹ cổ phiếu truyền thống.

Theo quan điểm của họ, các công cụ này cung cấp cơ hội đầu tư "mặt sấp thì thắng lớn, mặt sấp thì thua ít" phù hợp với khuôn khổ rủi ro của họ. Nếu Bitcoin đạt được mức tăng dự kiến là 30-50% trong hai đến ba năm, thì các trái phiếu này đã chuyển đổi; nếu thị trường xấu đi, ngay cả khi có một khoản lỗ nhỏ tính đến lạm phát, 100% tiền gốc có thể được thu hồi.

Điểm hấp dẫn của cấu trúc này là nó giải quyết được một vấn đề thực sự đối với các nhà đầu tư tổ chức. Nhiều quỹ đầu cơ và quỹ hưu trí không có cơ sở hạ tầng để nắm giữ tiền điện tử trực tiếp hoặc bị hạn chế bởi các lệnh đầu tư và không thể mua Bitcoin trực tiếp. Các công cụ chuyển đổi này cung cấp một cửa hậu tuân thủ quy định vào thị trường tiền điện tử trong khi vẫn duy trì khả năng bảo vệ giảm giá cần thiết cho các khoản phân bổ thu nhập cố định.

Lợi thế này chỉ mang tính tạm thời. Khi tính rõ ràng của quy định được cải thiện và nhiều phương tiện đầu tư tiền điện tử trực tiếp hơn với các giải pháp lưu ký, sàn giao dịch được quản lý và các tiêu chuẩn kế toán rõ ràng hơn xuất hiện, nhu cầu về những con đường vòng phức tạp này sẽ giảm xuống. Mức phí bảo hiểm 73% mà các nhà đầu tư hiện đang phải trả cho việc tiếp xúc với Bitcoin thông qua Chiến lược có khả năng sẽ giảm xuống khi nhiều lựa chọn thay thế trực tiếp hơn xuất hiện. Chúng ta đã thấy điều này trước đây. Các nhà quản lý cơ hội đã tận dụng Grayscale Bitcoin Trust (GBTC) phí bảo hiểm bằng cách mua Bitcoin và gửi tiền vào Grayscale Trust, sau đó bán cổ phiếu GBTC trên thị trường thứ cấp với mức phí bảo hiểm 20-50% so với giá trị tài sản ròng (NAV). Khi mọi người bắt đầu làm điều này, GBTC đã đi từ mức phí bảo hiểm cao nhất đến mức chiết khấu kỷ lục 50% vào cuối năm 2022. Chu kỳ này cho thấy rằng nếu không có thu nhập bền vững để hỗ trợ tài chính lặp lại, trò chơi vốn chủ sở hữu được hỗ trợ bởi tài sản tiền điện tử cuối cùng sẽ bị loại bỏ bằng cách kinh doanh chênh lệch giá.

Câu hỏi chính là, điều này có thể kéo dài bao lâu? Ai sẽ đứng vững khi mức phí bảo hiểm sụp đổ? Các công ty có hoạt động kinh doanh cơ bản mạnh mẽ và tỷ lệ đòn bẩy bảo thủ có khả năng chịu được sự chuyển đổi. Những người theo đuổi dự trữ tiền điện tử mà không có nguồn doanh thu bền vững hoặc hào phòng thủ có thể phải đối mặt với đợt bán tháo do pha loãng sau khi cơn sốt đầu cơ bùng nổ.

Hiện tại, âm nhạc đang vang lên và mọi người đang nhảy múa. Vốn của tổ chức đang đổ vào, phí bảo hiểm đang tăng lên và ngày càng có nhiều công ty công bố chiến lược dự trữ Bitcoin và tiền điện tử mỗi tuần. Nhưng những người thông minh hiểu rằng đây là một giao dịch, không phải là luận điểm đầu tư. Các công ty tồn tại sẽ là những công ty sử dụng cửa sổ này để xây dựng giá trị lâu dài vượt ra ngoài giá trị nắm giữ tiền điện tử của họ.

Sự chuyển đổi bảng cân đối kế toán của công ty có thể là vĩnh viễn, nhưng mức phí bảo hiểm quá lớn mà chúng ta thấy ngày nay thì không. Câu hỏi đặt ra là liệu bạn có được định vị để hưởng lợi từ xu hướng này hay chỉ là một người chơi khác hy vọng tìm được chỗ ngồi khi âm nhạc dừng lại.

Anais

Anais