Trong hệ thống tài chính truyền thống, trái phiếu kho bạc Hoa Kỳ luôn là tài sản cốt lõi của các ngân hàng trung ương toàn cầu và các quỹ đầu tư quốc gia. Tuy nhiên, mô hình này đang bị phá vỡ bởi lĩnh vực tiền điện tử - dữ liệu mới nhất cho thấy Tether (USDT), đơn vị phát hành đồng tiền ổn định đô la Mỹ, hiện nắm giữ nhiều trái phiếu kho bạc Hoa Kỳ hơn Đức, chứng minh tác động sâu sắc của đồng tiền ổn định đô la Mỹ đối với hệ thống tài chính truyền thống.

1. Đồng tiền ổn định bằng đô la Mỹ đang dần chiếm lĩnh vị thế của tài chính truyền thống

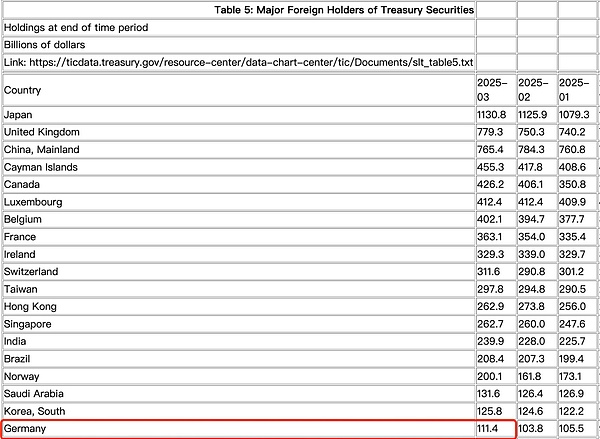

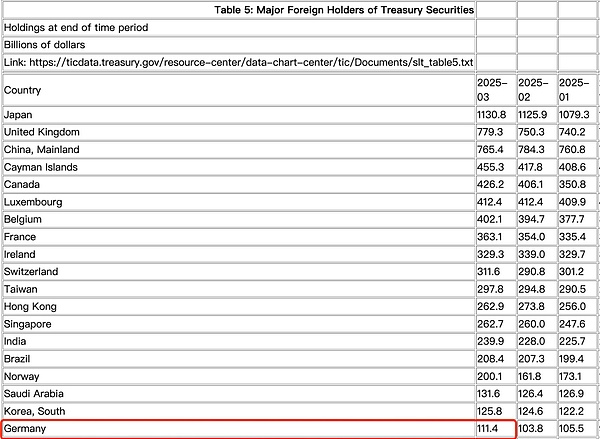

Theo báo cáo quý đầu tiên năm 2025 do Tether công bố, quy mô nắm giữ trái phiếu kho bạc Hoa Kỳ của công ty này đã vượt quá 120 tỷ đô la Mỹ, vượt qua quy mô mới nhất được tiết lộ là 111,4 tỷ đô la Mỹ trái phiếu kho bạc Hoa Kỳ do Đức nắm giữ. Tether hiện là đơn vị nắm giữ trái phiếu kho bạc Hoa Kỳ lớn thứ 19 trên thế giới.

Là nền kinh tế lớn nhất châu Âu, vị thế cốt lõi của Đức trong hệ thống tài chính toàn cầu luôn vững chắc, nhưng nhận thức truyền thống này đang phải đối mặt với những thách thức mới - Tether, với tư cách là đơn vị phát hành stablecoin hàng đầu với giá trị thị trường hơn 100 tỷ đô la, chiến lược phân bổ tài sản cơ bản của công ty đã ảnh hưởng đáng kể đến cơ cấu thị trường trái phiếu của Hoa Kỳ. Để duy trì cam kết quy đổi cố định 1:1 giữa USDT và đô la Mỹ, tổ chức này phân bổ hơn 90% dự trữ của mình vào các tài sản thanh khoản như trái phiếu kho bạc Hoa Kỳ ngắn hạn. Hoạt động quy mô lớn này không chỉ củng cố vị thế thị trường của chính nó mà còn khách quan trở thành động lực quan trọng trong việc hỗ trợ nhu cầu quốc tế đối với trái phiếu kho bạc Hoa Kỳ.

Điều đáng suy nghĩ là hệ thống dự trữ của Tether, với tư cách là trụ cột vững chắc của một "thế giới phi tập trung", có mối liên hệ chặt chẽ với hệ thống nợ của Hoa Kỳ. Cấu trúc này không chỉ cung cấp sự xác nhận tín dụng mà còn phơi bày những rủi ro hệ thống: một khi có những biến động lớn trên thị trường trái phiếu Hoa Kỳ, liệu Tether có trở thành quân cờ domino đầu tiên không?

2. Khung pháp lý đang được hình thành với tốc độ nhanh chóng: Đạo luật GENIUS định hình lại bối cảnh ngành

Đối mặt với sự mở rộng nhanh chóng của các loại tiền ổn định, Đạo luật GENIUS do Thượng nghị sĩ Hoa Kỳ Bill Hagerty đề xuất vào tháng 2 năm 2025 đã đi vào giai đoạn lập pháp nhanh chóng. Vào ngày 20 tháng 5 năm 2025, dự luật đã hoàn tất thủ tục bỏ phiếu tại Thượng viện và được thông qua với số phiếu 66:32.

Dự luật mang tính bước ngoặt này bao gồm ba khía cạnh quản lý chính:

1. Quy định về tiếp cận thị trường và hoạt động

Triển khai hệ thống cấp phép theo từng cấp độ (ranh giới quản lý của liên bang/tiểu bang là 10 tỷ đô la Mỹ)

Hạn chế các loại tài sản dự trữ (chỉ tiền mặt, trái phiếu ngắn hạn trong vòng 93 ngày, quỹ tiền tệ và thỏa thuận mua lại)

Cấm các công ty công nghệ lớn phát hành stablecoin độc lập

2. Hệ thống kiểm soát và phòng ngừa rủi ro

Kiểm toán bắt buộc hàng tháng và công bố thông tin

Thiết lập cơ chế cô lập phá sản đối với tiền của người dùng

Cung cấp cho FinCEN (Mạng lưới thực thi tội phạm tài chính) thẩm quyền quản lý mới đối với các công cụ DeFi

3. Tránh xung đột lợi ích

Cấm các quan chức cấp cao hiện tại tham gia vào các dự án stablecoin

Cấm các stablecoin có tính lãi

3. Một trật tự tiền tệ mới đang hình thành

Với GENIUS Với việc thông qua chính thức dự luật, định vị chiến lược chính thức của Hoa Kỳ đối với stablecoin đã chuyển từ "ngăn ngừa rủi ro" sang "chấp nhận theo quy định". Stablecoin không còn là một thử nghiệm kỹ thuật bên ngoài hệ thống nữa mà đang trở thành một phần của hệ thống đô la Mỹ.

Sự thay đổi này đang định hình lại cơ cấu nắm giữ tài sản đô la Mỹ trên toàn cầu. Từ các quốc gia có chủ quyền như Nhật Bản và Trung Quốc, đến các trung tâm tài chính nước ngoài như Cayman và Luxembourg, đến các tổ chức công nghệ toàn cầu như Tether và Circle, nhóm người mua trái phiếu Hoa Kỳ đã trải qua những thay đổi sâu sắc. Những người phát hành Stablecoin hỗ trợ giá trị tiền tệ thông qua trái phiếu Hoa Kỳ, về mặt khách quan trở thành kênh mới để "xuất khẩu đô la Mỹ ra nước ngoài".

Có thể nói rằng hệ thống "Đô la 2.0" đang dần hình thành. Nó vừa tuân thủ vừa xuyên biên giới; nó vừa phi tập trung vừa phụ thuộc vào tài sản cốt lõi; Trên bề mặt, đây là một kiến trúc mạng phi tập trung, nhưng thực tế nó đã hình thành nên một thế lực tập trung mới trên thị trường. Trật tự mới này, được thúc đẩy bởi các tổ chức tư nhân, được điều chỉnh bằng các chính sách và tập trung vào ràng buộc tài sản, đang trở thành nguyên mẫu của hệ thống tài chính toàn cầu tiếp theo.

Kikyo

Kikyo