YouTube、新パートナー・プログラム・ポリシーに基づき7月15日より特定のコンテンツを廃止 - あなたは影響を受けるか?

YouTubeは、反復的または低労力のAI生成動画を投稿するクリエイターへの支払いを停止するためにルールを更新している。その目的は、実際の人間の意見を取り入れたオリジナルコンテンツを促進し、収益化された動画の全体的な質を向上させることである。

Weatherly

Weatherly

暗号市場のムードは再び、規制措置に集中している。

5月19日、米上院はGENIUS Act(the US Stablecoin Innovation Guidance and Establishment Act of 2025)の手続き投票を66対32で可決し、米国におけるステーブルコインの規制枠組みの着地が間近に迫っていることを示す画期的な展開となりました。

米国初の包括的な連邦安定コイン規制法案として、GENIUS Actの前進はすぐに暗号市場の熱狂的な反応を引き起こし、安定コイン関連のDeFiとRWAセクターが今日の市場をリードしています。

GENIUS法は、新たな強気相場のきっかけとなるか?

シティバンクの予測によると、世界のステーブルコイン市場は2030年までに1.6兆ドルから3.7兆ドルに達すると予想されており、同法の成立によってステーブルコインに「コンプライアンス」と「開発」の余地が生まれ、従来の企業が参入する正当な理由が増えることになる。法案の可決により、安定コインは「コンプライアンス」と開発の余地が広がり、従来の企業が参入する正当な理由が増える。

市場もまた、新たな流動性で暗号資産を「氾濫」させるために、資本の増加を求めている。

しかし、その前に、少なくとも法案の内容とその背後にある動機を理解し、適切な暗号資産を選ぶための説得力のあるケースを作るべきです。

「天才法」と訳されるジーニアス法。Genius Act」は「天才法」という意味だが、実際は「Guiding and Establishing National Innovation for U.S. Stablecoins Act of 2025」(2025年の米国安定コインのための国家イノベーションの指針と確立法。))の頭文字をとったものである。

平たく言えば、米国の国家立法文書です。

市場が注目している理由は、米国史上初のステーブルコインに関する包括的な連邦規制法案だからだ。

何ができるかを禁止する法律はないが、何ができるかについての明確なルールはない。

ジェネシス法の目的は、明確な規制の枠組みを通じて安定したコイン市場に正当性と安全性を提供する一方で、デジタル金融における米ドルの優位性を強化することです。。

要約すると、法案の主な要素は以下の通りです。strong> ステーブルコイン発行者は、100%準備金の裏付けを受けなければならず、準備資産は米ドルや短期米国債などの流動性の高い資産である必要があり、準備金の構成を毎月開示する必要がある。

規制階層: 時価総額が100億ドルを超える大規模な発行体(テザー、サークルなど)は、連邦準備制度または通貨監督庁(OCC)の直接監督下に置かれる必要があり、小規模な発行体は州によって規制される可能性があります。小規模な発行体は州によって規制される可能性がある。

透明性とコンプライアンス: 誤解を招くようなマーケティング(例えば、ステーブルコインが米国政府によって保証されていると主張すること)は禁止されており、発行者はマネーロンダリング防止(AML)および顧客情報(KYC)規制を遵守する必要があります。時価総額が500億ドルを超える発行体には、透明性を確保するために監査済みの財務諸表を毎年提出することが義務付けられています。

これはまた、米国が実際にはステーブルコインに友好的であることを意味しますが、ステーブルコインを米ドルで予約する必要があり、開放性と透明性の要件を満たす場合に限られます。

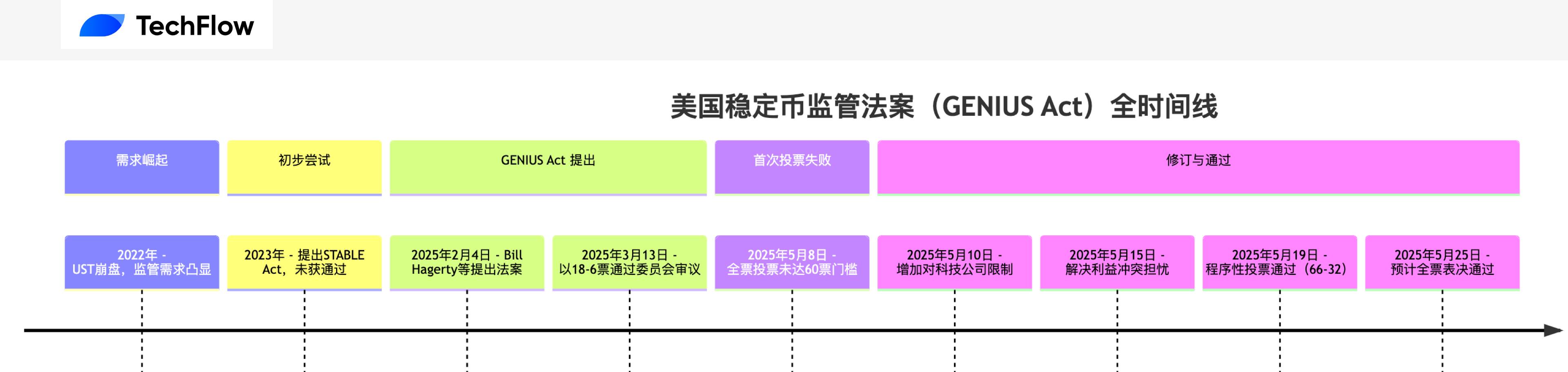

歴史を振り返ってみると、GENIUS法の誕生は一夜にして成功したわけではなく、米国におけるステーブルコイン規制の長年の探求の集大成だった。

安定コイン市場は急成長していますが、2022年にアルゴリズム安定コインUSTが暴落するなど、規制不足によるリスクも顕在化しており、明確な規制の必要性が浮き彫りになっています。

2023年、下院金融サービス委員会は安定コインの規制枠組みを作ろうとSTABLE法を提出したが、超党派の反対で上院を通過できなかった。

2025年2月4日

しかし、5月8日の最初の全会一致投票は60票のしきい値に届かず(48対49)、失敗に終わった。一部の民主党議員(エリザベス・ウォーレンなど)は、法案がUSD1 Stablecoinのようなトランプ一族の暗号プロジェクトに利益をもたらす可能性があることを懸念し、利益相反があると主張した。

大手テック企業を制限する条項を追加し、利益相反に関する一部の議員の懸念を取り除く修正を経て、法案は5月19日に66対32の賛成多数でようやく手続き上の投票を通過し、間もなく上院本会議を単純多数で通過する見込みです。

では、この法案がここまで進んだ意義は何だろうか?

第一に、市場は確実性を求めている。法案の可決は、本質的に、米国のステーブルコイン市場が「野生の成長」から標準化へと始まり、長年の規制のギャップを埋め、市場に確実性を提供することを意味する。

第二に、特に中国のデジタル人民元とEUのMiCA規制という競合する圧力を考慮すると、ステーブルコインが米ドルの地位を固めようとしていることは明らかだ。

最後に、GENIUS法の進展は、より広範な暗号市場法(市場構造法案など)への道を開く可能性があり、暗号業界が伝統的な金融と統合することを後押しし、あなたが望むようなアウトオブループの法的根拠が存在します。

ジェニウス法の中核的な条項は、ステーブルコインのエコシステムに直接影響を与え、暗号市場全体に波及します。市場に波及する。この規制の枠組みは、ステーブルコイン業界を再形成するだけでなく、ステーブルコインの広範な採用を通じて、DeFi、レイヤー1ブロックチェーン、RWAなどの複数の暗号トラックにも影響を与えるでしょう。

また、これらのトラックの一部のプロジェクトは、法案の規制要件を完全に満たしておらず、法案を恩恵とみなすには、それに応じて製品設計やビジネスを調整する必要があります。

大規模なプロジェクトをいくつかリストアップしました。

中央集権型ステーブルコイン発行者:

法案の準備要件(100%の流動資産、米国債を保有する必要性)と透明性の規定(毎月の情報開示など)は、中央集権型のステーブルコインにとって最も有益です。これらのステーブルコインはすでにほぼコンプライアンスに準拠しており、規制が明確になることでより多くの機関投資家の資金が市場に集まり、取引や決済での利用が拡大するだろう。

$USDT(テザー): USDTは時価総額で最大のステーブルコイン(2025年の時価総額は約1300億ドル)で、準備金の構成は米国短期国債(約780億ドル)が約60%、現金および現金等価物が40%となっています。現金および現金同等物です(出典:Tether Q1 2025 Transparency Report)。

テザーは、準備資産を主に米国債にするというジェネシス法の要件に完全に準拠しており、その透明性措置(四半期ごとの監査など)は同法の要件を満たしています。しかし重要なのは、USDTの利用には常にグレー産業の要素(電信詐欺など)があり、規制に合わせてビジネスをどのように調整するかが、次に検討すべきステップだということです。

$USDC(サークル): USDCの時価総額は~600億ドルで、その準備金の80%は短期米国債(~480億ドル)、20%は現金である(出典:サークル2025月報)。サークルは米国で登録されており、規制に積極的に協力しており(2024年のIPO申請など)、その準備金は法案の要件に完全に準拠している。法案の可決により、USDCは機関投資家、特にDeFi(2025年のDeFiのうち、USDCはすでに30%を占めている)の分野で選ばれるステーブルコインとなる可能性があり、市場シェアはさらに拡大すると予想される。

Decentralised stablecoins :

$MKR(MakerDAO、発行DAI): DAIは過担保暗号資産(ETHなど)を通じて発行される最大の分散型ステーブルコイン(時価総額~90億ドル)である。現在の準備金の約10%は米国債(~9億ドル)で、主に暗号資産によって担保されている(出典:MakerDAO 2025年5月レポート)。

GENIUS法の厳しい準備資産要件はDAIにとって課題となるかもしれないが、MakerDAOが米国債準備金の割合を増やせば、市場全体の成長から利益を得ることができる。MKR保有者はDAI利用の増加から利益を得る可能性がある(MakerDAO契約では2025年に年間2億ドルの収益)。

$FXS(FRAXを発行するFrax Finance): FRAXの時価総額は~20億ドルで、部分的アルゴリズムメカニズム(50%担保、50%アルゴリズム)を使用しており、担保資産の~15%は米国債(~3,000億ドル)である。億ドル)である。Fraxは、完全担保モデルに調整し、米国債の割合を増やせば、市場拡大の恩恵を受ける可能性がありますが、法律はアルゴリズム安定コインを保護しないため、そのアルゴリズムメカニズムは規制圧力に直面する可能性があります。

$ENA(USDeを発行するEthena Labs): USDeの時価総額は約14億ドルで、ETHヘッジと利回り戦略によって発行され、準備金の5%のみが米国債(約7000万ドル)である。

彼らの戦略は法案を遵守するために大幅に調整する必要があるかもしれず、成功すれば市場成長の恩恵を受ける可能性があるが、それにはリスクが伴う。"text-align: left;">$CRV (Curve Finance): Curveは安定コイン取引(2025年に20億ドルのTVL)に注力しており、流動性プールの70%は安定コインペア(USDT/USDCなど)である。

GENIUS法によって安定コインの利用が増えれば、Curveの取引量(現在1日平均3億ドル)は直接的に増加し、CRV保有者は取引手数料(年率5%程度の利回り)とガバナンス権の恩恵を受ける。もしステーブルコイン市場がシティの予測通りに成長すれば、カーブのTVLは連動してさらに20%増加する可能性がある。

$UNI(Uniswap): Uniswap は一般的なDEX(2025年に50億ドルのTVL)である。)であり、安定コインの取引ペア(例えばUSDC/ETH)が流動性の30%を占めている。法案による安定コインの取引活動の増加は、間接的にUniswapに利益をもたらすが、(より分散化されたビジネスのため)Curveよりも程度は低く、$UNI保有者は取引手数料(年率3%程度)を通じて利益を得る。

$AAVE(エイヴ): エイヴは最大の貸出契約(2025年に100億ドルのTVL)で、安定コイン(USDC、DAIなど)が貸出プールの40%を占めています。

法案が可決されれば、安定コインを使った借り入れ(例えば、ETHを借りるためにUSDCを担保にする)をするユーザーが増え、AAVEの預金量と借り入れ量は(現在の傾向からすると)さらに伸びる可能性が高い。AAVEの保有者は、契約収入(2025年に年間1億5000万ドル)とトークン価値の向上から利益を得ます。

$COMP(Compound): CompoundのTVLは〜30億ドルで、安定コインの借入が〜35%を占めている。Aaveと同様に、安定コインの貸し出し増加はCompoundに利益をもたらすが、その市場シェアとイノベーションの割合はAaveよりも低く、$COMPの潜在的な上昇は比較的小さい可能性がある。

収益合意

$PENDLE(P.strong>$PENDLE(ペンドル): ペンドルはインカムトークナイゼーション(2025年に5億ドルのTVL)に注力しており、ステーブルコインはそのインカム戦略で一般的に使用されている(例:USDCインカムプール、現在の年換算利回り~3%)。法案によって安定コイン市場が成長すれば、ペンドルの収入機会が増加し(例えば、利回りは5%に上昇する可能性がある)、$PENDLEの保有者は契約収入の成長から利益を得ることができる(2025年の年換算収入で~3,000万ドル)。

レイヤー1

$ETH (イーサリアム)strong>$ETH(イーサリアム): イーサは、ステーブルコインとDeFiの活動の90%を担っています(2025年のDeFi TVLは1,000億ドル超)。法案によってstablecoinの利用が増えれば、イーサ上のオンチェーン取引が活発化し(現在のGas手数料は年間20億ドル)、需要の増加によりETHの価値が上昇する可能性がある。

$TRX(トロン): トロンはステーブルコインの流通にとって重要なネットワークであり、公開データによると、2025年にはトロンチェーンには約600億ドルのUSDTが流通し、これはUSDT総額の46%を占める。法案の後押しにより、安定コインの利用が増加し、トロンのオンチェーン活動が活発化する可能性がある。

$SOL(ソラナ): ソラナは、その高い処理能力と低コスト(2025年に〜80億ドルのTVLと〜50億ドルのオンチェーンUSDT流通)により、ステーブルコインとDeFiにとって重要なプラットフォームである。安定コインの利用が増加すれば、ソラナにおけるDeFiの活動も活発化し(現在の1日平均取引量は~10億ドル)、SOLドルはチェーン上の活動増加から恩恵を受ける可能性がある。

$SUI (Sui): Suiは、安定コイン関連のアプリケーション(Thalaの安定コインやDEXなど)をサポートする新興のレイヤー1(2025年に10億ドルのTVL)です。法案によって安定コインのエコシステムが成長すれば、Suiにデプロイするプロジェクトが増え、$SUIはエコシステムの活発化(現在の1日の平均アクティブユーザーは〜50万人)から恩恵を受ける可能性がある。

$APT(Aptos): Aptosもまた新興のレイヤー1(2025年に8億ドルTVL)であり、その生態系は安定コインをサポートしている。)であり、そのエコロジーはステーブルコイン決済をサポートしている。安定したコインの流通が増加することで、アプトスの決済とDeFiアプリが促進され、APTドルはユーザー増加の恩恵を受ける可能性がある。

決済トラック

$XRP(リップル社): XRPは国境を越えた決済(2025年の1日平均取引高~20億ドル)に焦点を当てており、その低コストで高効率な機能はステーブルコインを補完する可能性がある。法案(例えば国際決済のためのUSDC)によって引き起こされるstablecoinにおけるクロスボーダー決済の需要の増加は、間接的にXRPの利用シナリオ(例えばブリッジ通貨として)を強化し、XRPドルは決済需要の増加から恩恵を受けるかもしれません。

$XLM(Stellar): Stellarはクロスボーダー決済(2025年に1日平均5億ドル)にも注力しており、IBMと多くのプロジェクトで協力しています。5億ドル)、ブリッジアセットとしてstablecoinを使用するWorld WireプロジェクトでIBMと提携している。

予言マシン

$LINK + $PYTH:ProphecyマシンはステーブルコインとDeFiに価格データを提供しており、ステーブルコイン市場の法案主導による拡大により、DeFiのリアルタイムの価格データに対する需要が高まり、オンチェーンデータコールが増加する可能性がある。

しかし、これは本格的な強い相関というよりは、セクター・ポジティブ・ロジックの延長線上にある。

RWA

RWA

$ONDO(オンド・ファイナンス): 米国債などの固定収入資産のトークン化に注力し、主力商品であるUSDY(米国債担保安定収入トークン)は、ソラナ、イーサリアムなどのチェーンで発行されている(USDYの流通額は2025年に約5億ドル).GENIUS同法は、ステーブルコインの準備金に米国債を保有することを義務付けており、オンド社の米国債トークン化ビジネスに直接利益をもたらし、USDYはステーブルコイン発行者にとって好ましい準備資産の1つになる可能性がある。さらに、ステーブルコインの流動性が高まることで、USDCを通じたUSDYの小売および機関投資家による購入が促進され、オンドの資産トークン化の需要が高まり、$ONDOの保有者は恩恵を受ける可能性が高い。

安定コインの法制化を推進する米国の動きも、ある種の「陰謀」です。

一方では、米国は輸出を増やすためにドル安政策を望んでいるが、他方では、世界通貨としてのドルの地位を手放したくない。

安定したコインの開発を支援することで、米国はFRBの負債を増やすことなく、ドルの世界的な範囲をデジタル的に拡大した。

同時に、短期米国債を準備金として保有するという安定コインの規制要件は、テザーが保有する米国債がすでに多くの先進国のそれを上回っているように、米国債の新たな買い手を巧みに見出している。

この政策は、ドルの世界的支配を維持し、米国の巨額債務の信頼できる買い手を見つけることで、一石二鳥だ。

GENIUS法の成立は、暗号市場にとって間違いなく画期的な出来事であり、暗号エコシステムを完全な繁栄に導くと同時に、安定したコインを米国債に結びつけることで、米ドルの覇権を継続させる新たな道を提供する。

しかし、この「陽」は諸刃の剣でもある。機会をもたらす一方で、米国債への依存度の高さ、DeFiイノベーションの潜在的抑制、グローバル競争の不確実性など、すべてが成功の要因となる。グローバル競争の不確実性は、将来的には落とし穴になるかもしれない。

しかし、不確実性は常に、暗号市場が前進するための足がかりとなる。

リスクは不確実であるが、参加者は決定的な強気市場の到来を待っている。

YouTubeは、反復的または低労力のAI生成動画を投稿するクリエイターへの支払いを停止するためにルールを更新している。その目的は、実際の人間の意見を取り入れたオリジナルコンテンツを促進し、収益化された動画の全体的な質を向上させることである。

Weatherlyアント・グループは、サークルのドル建てステーブルコインであるUSDCを、国際決済用のブロックチェーン・プラットフォームに追加する予定だ。この動きは米国の規制当局の承認次第であり、アントが中国国外の規制デジタル通貨の主要ユーザーとなる可能性がある。

Anais

Anaisフロリダ州は、Robinhoodのアプリでの暗号取引にかかる真のコストについてユーザーを欺いた疑いでRobinhoodを調査している。同州は、Robinhoodがその支払いシステムを通じて手数料を隠しながら、安価であることを宣伝していると主張している。

WeatherlyOpenAIは、独自のAI搭載ウェブブラウザを数週間以内にリリースする準備を進めている。このブラウザは、ユーザーがウェブサイトをクリックする代わりにチャット・インターフェースを通じてタスクを完了できるようにすることを目的としており、グーグル・クロームに直接挑戦する。

AnaisカバのMoo Dengが1歳になり、タイの動物園で4日間のお祭りが開催され、彼女のmemecoinへの関心が再び高まった。MOODENGトークンは彼女の誕生日に17%以上急騰し、ファンの熱狂、クジラの活動、Solanaの成長するmemecoin市場に後押しされた。

Weatherly日本の株式会社ゲイツは、7500万ドル相当の東京の不動産をOasysブロックチェーンを使ってデジタルトークンに変えようとしている。この動きは、ブロックチェーンベースの所有権記録を利用することで、海外の投資家が日本の不動産を売買しやすくすることを目的としている。

Anais大規模な暗号窃盗で服役していた男が、盗んだ資金の返却を拒否したため、実刑判決が12年に引き上げられた。裁判官は、彼が2000万ドルの借金を返さずに贅沢な暮らしをしていると批判した。

Weatherlyバンク・オブ・アメリカは、ブロックチェーン、ステーブルコイン、トークン化された資産を探求する新しいリサーチシリーズ「On Chain」を開始した。バンク・オブ・アメリカは、イーサリアムとストライプのような企業が、デジタル金融と決済システムの将来にとって重要な鍵を握ると見ている。

Weatherly香港大学の法学部の男子学生が、知り合いの女性のソーシャルメディアの写真を無断で使い、700枚以上の偽のポルノAI画像を作成した。大学は彼に警告を与えただけであったため、世間は怒り、より強い措置と法改正を求める声が上がった。

AnaisVelvet Sundownと呼ばれるAIによって生成されたバンドが、何百万人ものSpotifyユーザーを騙して、本物のフォーク・ロック・グループであるかのように思わせた。後に制作者はAIツールを使ったアートプロジェクトであったことを認め、音楽の透明性とプラットフォームのルールをめぐる議論を巻き起こした。

Weatherly