ウクライナは中央銀行に権限を与える法律案を提出し、世界の暗号準備のトレンドに加わる準備を進めている。

ウクライナは、中央銀行がビットコインなどの暗号通貨を国家準備として保有することを認める法律案を提出した。暗号資産を含めるかどうかの決定はすべて中央銀行に委ねられ、直ちに行動する義務はない。

Weatherly

Weatherly

著者:Jason Jiang, OKG Research Source: medium

2025年2月、Ondo Chainがウォール街の凪をかき乱した。このL1ブロックチェーンは、ブラックロックやフランクリン・テンプルトンといった伝統的な資産運用大手の参加を得て機関投資家レベルのRWA向けに設計されたもので、その野望は赤裸々だ。コンプライアンスとオープンを両立させたハイブリッド・アーキテクチャを構築することで、イーサリアムなど主流のパブリック・チェーンの流動性配当を享受しながら、伝統的な機関投資家の何兆ドルもの資産を安全に「オンド・チェーン」できるようにするというものだ。

オンド・チェーンは、Web3に群がる伝統的な金融大手の不安の集合体を映し出す鏡のようなものだ-規制環境の中で、チェーンという新大陸をどうつかむか?ある者は高い壁を築き、ある者は野蛮に領土を広げ、ある者は隙間に橋を架け道路を舗装しようとしている。伝統的な金融大手がこの分野に参入したとき、技術路線の分岐はコード論争であるだけでなく、金融言説の未来をめぐるゲームでもある。

19世紀、ウォール街における初期の金融取引のほとんどは、手作業によるプロセスと対面取引に依存しており、ブローカーや銀行などの仲介業者が取引を促進する上で重要な役割を果たしていました。その後、20世紀に電子取引プラットフォームとインターネットが出現したことで、金融情報へのアクセスが民主化され、個人投資家の障壁が減り、取引コストが下がり、フィンテック・ブームによって投資家のフロントエンドのユーザー体験が劇的に改善された。

こうした進歩は歓迎すべきことだが、伝統的な金融市場の基本は変わっていない。中央集権的なシステムが依然として支配的で、データは独自のデータベースにサイロ化され、取引プロセスは調整と決済を仲介機関に依存している。ブロックチェーンとトークン化技術は現在、このすべてを変えようとしています。資産をよりアクセスしやすく、透明化し、相互運用可能にすることで、ブロックチェーンとトークン化は、従来のシステムが長年提供してきた完全性と信頼性を維持しつつ、リアルタイムの決済、コスト削減、グローバルなアクセスの可能性を解き放ち、従来の金融市場の運営方法を変える可能性があります。

しかし、ウェブ3テクノロジーの波が世界中を席巻する中、伝統的な金融機関の選択肢は収束するどころか、むしろ分岐している。さまざまなテクノロジー選択の背後には、コンプライアンスと流動性ニーズの駆け引きがある。セキュリティとコントロールを優先するのか、それともグローバル市場のオープンな流れを追求するのか。

ウォール街が初めてウェブ3を採用したとき、パーミッションチェーンはより多くの金融機関が選択した。

ウォール街が最初にWeb3を採用したとき、パーミッションチェーンはより多くの金融機関に選択されました。 JPモルガン・チェースが2024年にOnyx決済規模を年間3000億ドルにすると発表したとき、多くの人々は初めて気がつきました:この100年以上の歴史を持つ投資銀行は、公然と暗号通貨に疑問を呈していましたが、長い間、ブロックチェーンの堀で静かに再建されてきました。 Onyxチェーンは、よく設計された「デジタル要塞」のようなものです。ノードは一握りの組織によって管理され、取引相手の情報は隠すことができ、国境を越えたすべての支払いはコンプライアンスに準拠しているとラベル付けされる。

Onyxによるトークン化された資産管理のためのエグゼクティブ・アーキテクチャ

しかし、この閉じたエコシステムの代償は明らかだ。JPMコインプロジェクトに関わる匿名の銀行家は、「我々のオンチェーン米国債トークンは、パートナー機関間でのみ流通させることができ、流動性はガラスケースに閉じ込められた骨董品のようなものだ」と認めている。 バンク・オブ・ニューヨーク・メロンのオンチェーン・カストディアン・サービスも高い壁の中に閉じ込められており、トークン化された100億ドル以上の資産を管理しているにもかかわらず、イーサ上のDeFiプロトコルと相互運用できていない。伝統的な金融の惰性はここにも表れている。管理はリスクから身を守るが、開放性をも失わせる。

そのため、トークン化のコンセプトは世界を席巻し、ブラックロックやゴールドマン・サックスなどの大手運用会社がより急進的な選択をする中で、オンチェーンでの流動性をめぐる戦いが始まった。ブラックロックは先陣を切って、イーサ上でトークン化されたファンドであるBUIDLを立ち上げた。スマートコントラクトによる自動清算が可能なだけでなく、このチェーン上で質入れ、貸し出し、第二層取引もできる。これは、伝統的な金融とWeb3 Financeとの初の深い統合を意味し、パブリックチェーンの経路が金融機関にとって新たな焦点となる。

BUIDLトークン化ファンドは6億3600万ドル以上を運用しています

しかし、イーサリアムや他のパブリックチェーンがトークン化や他の機関レベルのWeb3イノベーションの需要を完全に引き受けることができるというわけではありません。イーサは現在、ビットコイン・ネットワーク以外で最もセキュアなパブリック・チェーンのエコシステムだが、機関がセキュアであるために必要なものと、我々がセキュアであると理解しているものとの間には、大きな食い違いがあるかもしれない。多くの組織が、予算があればクラウドをローカルに展開したいと考えているように、市場がパブリッククラウドのセキュリティをいくら喧伝しても、技術的なセキュリティとビジネスや資産のセキュリティは同じではありません。

パブリック・チェーンと許可制チェーンの間の障壁を取り払い、規制や市場の要求により沿ったハイブリッド・アーキテクチャを模索しているOndo Financeのように、十分な技術的蓄えやビジネス上のニーズを持ちながら、これまでのルートに基づいてさらなる可能性を模索している組織は数多く存在する。Ondo Chainのハイブリッド・アーキテクチャは、パブリック・チェーンのオープン性とパーミッション・チェーンのコンプライアンスを組み合わせることに重点を置いている。Ondo Chainのハイブリッド・アーキテクチャは、パブリック・チェーンのオープン性とパーミッション・チェーンのコンプライアンスの両方に焦点を当てている。 中でも、許可検証者のネットワークは、コンプライアンスとセキュリティを確保するために、フランクリン・テンプルトンやウェリントン・マネジメントのような大組織のノードを持っているが、同時に、クロスチェーンの相互運用性を開放し、EtherやSolanaのような主流のパブリック・チェーン間で資産を流通させることができる。Etherのようなパブリックチェーンに直接展開するのに比べ、Ondo Chainの出現により、OndoはRWAの実践においてより高いセキュリティ管理が可能になると同時に、クロスチェーン相互運用性によって流動性の問題を解決することができます。

しかし、ハイブリッド・アーキテクチャが本当に音戸の効率向上とコンプライアンスの最適なバランスを見つけるのに役立つかどうかはまだわからない。むしろ、現段階ではL2が組織を惹きつける「ベターな選択肢」なのかもしれない。

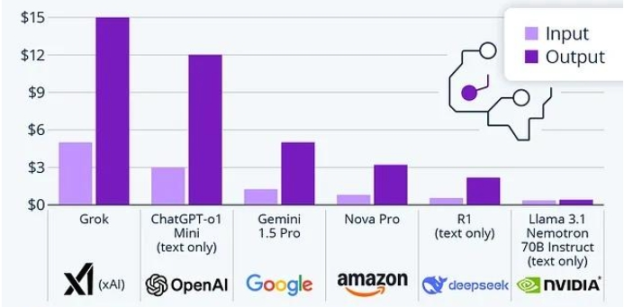

どんな新技術の普及も、利用コストの大幅な削減を伴う。2025年にDeepSeekが世界的な注目を集めた理由は、AIのコストに対する市場の認識を覆し、高性能AIが高価なコンピューティング・リソースに依存する必要がないことを人々に認識させたからだ。例えばDeepSeek R1は、100万トークンあたりの価格をChatGPT o1の60ドルから2.19ドルに引き下げ、約30倍の価格差でAI導入のトレンドを変え、より多くの企業が予算をあまり気にすることなくAIを使った実験やイノベーションを行えるようにしている。

DeepSeek-R1の大幅なコスト優位性Source:DoccBot

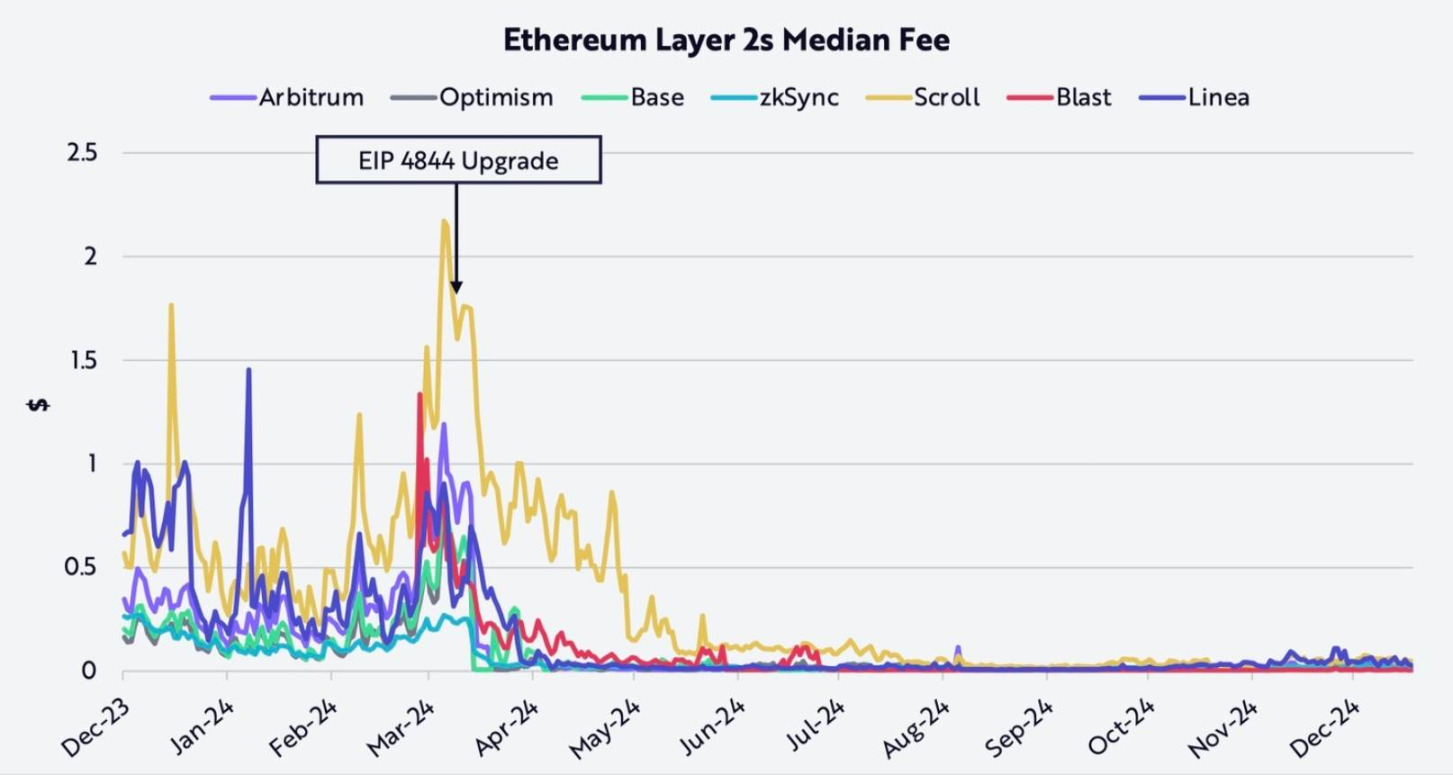

L2はWeb3にとって、DeepSeekがAIにとってそうであるようなものです。DeepSeekの短期的なインパクトはDeepSeekほど即効性はないが、Cancunのアップグレード後、L2は実際にチェーンのコストを削減した。OP Mainnet、Base、Arbitrum、Starknetなど多くのL2ネットワークの平均コストは、過去6ヶ月で97%以上低下した。この取引コストの削減は、ユーザーエクスペリエンスの向上に直結し、L2の利用頻度の向上につながり、OKG Researchによると、イーサリアム関連取引の90%以上がL2ネットワークで行われているとのことです。

イーサEIP-4844アップグレードにより、レイヤー2の取引コストは劇的に低下、出典:ARK Investment Management LLC

。コストの低下はブロックチェーン技術への障壁も下げ、より多くのオンチェーンアプリケーションやサービスのL2ネットワークへの移行を加速させており、VisaやStripeなどの決済プロバイダーはL2を通じて「決済電撃戦」を繰り広げている。PolygonとArbitrumの高スループットネットワークに依存するVisaのstablecoin決済チャネルは、クロスボーダー取引のコストを従来のソリューションの数分の一に削減し、1日の平均処理量は50万トランザクションを超えている。Visaの安定型コイン決済チャネルは、PolygonとArbitrumの高スループットネットワークに依存しており、国境を越えた取引コストを従来のソリューションの1/10に削減し、1日平均50万件以上の取引を行っている。また、StripeはL2を使用して決済チャネルへのアクセスを暗号化しているため、ユーザーは基盤となるパブリックチェーンの存在すら知らない。「チェーンが非中央集権的であろうとなかろうと、100万の加盟店に暗号通貨をシームレスに受け入れてもらうことだけを考えています」。 これがストライプのWeb3リードの言葉だ。

これはまた、伝統的な組織にとって最も現実的な計算を明らかにするかもしれない。パブリックチェーンのセキュリティリスクが残り、フェデレーションチェーンのオープン性の障壁を打ち破ることが難しい場合、Layer2は最も費用対効果の高い選択肢になる--ブロックチェーンネットワークへのアクセスコストが低い。Layer2は最も費用対効果の高い選択肢となり、制御可能な範囲を出ることなく、ブロックチェーンネットワークの効率と技術的配当を低コストで得ることができる。加えて、モジュール式のロールアップインフラが実を結び始め、OP StackなどのプラットフォームがL2を導入するための技術的な敷居を大幅に下げたことで、ワンクリックでのチェーン発行が徐々に現実味を帯びてきており、新たなコンセンサスネットワークの構築を誘導する必要がないため、トークン制度による金銭的なインセンティブに頼ることなく健全に運用することができ、コンプライアンスの面でもパブリックチェーンより大きな優位性を持っている。

多くの伝統的な組織がL2を通じてWeb3を展開しており、CoinbaseのL2チェーンであるBaseは、ミームやAIエージェントブームでの実績からWeb3空間における「ホットコモディティ」となっており、将来的にはCoinbase株のトークン化によって発生するトラフィックで「ホットコモディティ」となる可能性がある。将来的には、Coinbaseはトークン化によって生み出されるトラフィックによって、トークン化された資産発行の重要なハブにもなるかもしれない。ソニーやドイツ銀行などの伝統的な技術機関や金融機関も、トークン化のイノベーションの将来の波の中で地位を占めるために、L2のレイアウトを加速させている。これらの組織にとって、RWA資産発行の市場としてイーサリアムのエコシステムを選択したいのであれば、彼らがコントロールできるL2を発行する方が賢明かもしれません。

イノベーションのコストが劇的に削減され、技術がより使いやすく効率的になれば、L2を通じてWeb3のイノベーションに参加する組織やユーザーが増えるかもしれません。

結論

今日のウォール街の「オンチェーン」競争は、単純な技術的な実力勝負をとっくに超えています。JPモルガンのプライベート・チェーン、ブラックロックのパブリック・チェーンETF、VISAのL2ペイメント・エクスプローラー、そしてオンド・チェインのハイブリッド実験まで、それぞれのテクノロジー・ルートは、金融の未来における権力分配のルールを定義しようとしています。

しかし、歴史は常に皮肉に満ちている。伝統的な金融機関がチェーン上で旧世界秩序を再現することに躍起になっている一方で、DeFiプロトコルはすでに静かに彼らの領土を食い荒らしている。Uniswap上のテスラの株式トークンは1日の取引高が1億ドルを突破し、AaveのRWA融資プールはルールを「破る」ためにますます多くの金融機関を惹きつけている。技術的なルートをめぐるこの影の戦いが、「誰のチェーンなのか」「誰のウォール街を定義しているのか」という、より赤裸々な対立に発展する日もそう遠くはないのかもしれない。

ウクライナは、中央銀行がビットコインなどの暗号通貨を国家準備として保有することを認める法律案を提出した。暗号資産を含めるかどうかの決定はすべて中央銀行に委ねられ、直ちに行動する義務はない。

Weatherlyトランプ時代の懸念で停滞していたGENIUS法は、68対30で可決され、上院の重要なハードルをクリアした。超党派の機運が高まる中、安定コインの監視はついに手の届くところまで来たのだろうか?

Catherine

Catherineジョン・ウエルツとウィリアム・デュプレッシーは、注目を集めた暗号強要事件における誘拐および不法監禁罪について無罪を主張した。両弁護士は、被害者とされるマイケル・カートゥランが拘束されていたと主張する間、自由に移動できたと主張している。

Kikyo

Kikyoシンガポールは、6月30日までに無認可の暗号企業に海外顧客向けサービスを停止するよう命じ、BitgetやBybitのような企業に撤退やリストラを迫った。この突然の動きは、より厳格な取締りの一環であり、シンガポールにおける多くの暗号関連の雇用や業務が危険にさらされている。

Anais

Anaisスペインのトップサッカー選手6人が、選手の肖像権にリンクしたNFTを販売することで投資家から340万ドル以上を詐取した暗号プロジェクト「Shirtum」を推進した容疑で捜査を受けているが、稼働するプラットフォームは提供されていない。

CatherineStripeはPrivyを買収し、同社の暗号ウォレット技術をStripeの決済サービスに統合した。この買収は、ウォレットの設定や取引における摩擦を減らすことで、開発者や企業にとってWeb3決済をよりスムーズにすることを目的としている。

WeatherlyASICは、グレンダ・ローガンが960万ドルの顧客資金を不正に使用し、ASICのブラックリストに載っている英国のプラットフォーム「ファイナンシャル・センター」に誘導したとされることから、グレンダ・ローガンを10年間出入り禁止にした。顧客は、資金が安全な固定金利口座に流れると誤解していたが、その代わりにリスクの高い暗号スキームに流された。

Kikyoアント・グループはグローバル展開の一環として、香港、シンガポール、ルクセンブルグでステーブルコインのライセンスを申請する予定だ。同社のWhaleプラットフォームは、すでに1兆ドルを超えるクロスボーダー決済を支えており、同社は企業向けに、より高速で規制された暗号トランザクションをサポートすることを目指している。

Anaisショッピングシーズンのピーク時だけでなく、小売業がサイバー犯罪者に狙われる機会が増えています。時代遅れのアクセス制御や脆弱なネットワークにより、この業界の多くは、巧妙な攻撃の波にさらされています。

Catherine米国の上院議員2人が、Meta社に安定コインの可能性について質問し、その意図について明確な回答を求めた。彼らは、プライバシー、競争、そしてMetaが過去にLibraで試みた失敗について懸念を示した。

Anais