بعد تأجيل سياسته النقدية في يوليو، يحتدم الجدل حول ما إذا كان الاحتياطي الفيدرالي سيخفض أسعار الفائدة في سبتمبر. في 31 يوليو، حلل تقريران بحثيان صادران عن شركة رأس المال الدولية الصينية (CICC) عملية صنع السياسات في الاحتياطي الفيدرالي من منظورين مختلفين، مقدمين رؤيتين رئيسيتين لفهم السوق لمنطق صنع القرار في الاحتياطي الفيدرالي. يعتقد محلل الاقتصاد الكلي في شركة رأس المال الدولية الصينية، شياو جيه وين، وآخرون، أن أحدث الإشارات تشير إلى أن الاحتياطي الفيدرالي يميل إلى التحلي بالصبر ولن يخفض أسعار الفائدة تحت ضغط ترامب. ويشير ليو جانج، كبير محللي الاستراتيجية الخارجية في شركة رأس المال الدولية الصينية، وآخرون، إلى أن السوق ربما أساء فهم فرضية صنع القرار في الاحتياطي الفيدرالي. لا يتطلب خفض سعر الفائدة بالضرورة انخفاضًا في التضخم؛ طالما أن مسار التأثير "الفردي" للرسوم الجمركية على التضخم محدد إلى حد كبير، يمكن للاحتياطي الفيدرالي التصرف. ومع توصل الولايات المتحدة مؤخرًا إلى اتفاقيات تعريفة جمركية مع العديد من الدول، أصبح هذا المسار أكثر وضوحًا، مما يجعل احتمال خفض سعر الفائدة في سبتمبر قائمًا. هذه الآراء ليست متناقضة؛ بل إنها تحدد بشكل جماعي مسار العمل المحتمل الذي قد يتخذه الاحتياطي الفيدرالي في بيئة اقتصادية وسياسية معقدة. يعتقد ليو جانج، كبير محللي الاستراتيجية الخارجية في CICC Research، وآخرون أن الظروف مهيأة لتحرك الاحتياطي الفيدرالي. هناك اعتقاد خاطئ شائع في السوق بأن الاحتياطي الفيدرالي يجب أن ينتظر انخفاضًا واضحًا في بيانات التضخم قبل خفض أسعار الفائدة. ومع ذلك، طالما أن مسار تأثير التعريفات الجمركية على التضخم راسخ إلى حد كبير، يمكن للاحتياطي الفيدرالي أن يتحرك عاجلاً وليس آجلاً. أولاً، لدى الاحتياطي الفيدرالي نفسه حاجة متأصلة لخفض أسعار الفائدة. تُظهر البيانات أن سعر الفائدة الحقيقي الحالي في الولايات المتحدة البالغ 1.63٪ أعلى بكثير من سعر الفائدة الطبيعي البالغ حوالي 1٪، مما يعني أن السياسة النقدية تقيد الاقتصاد. في الوقت نفسه، أظهر النمو الاقتصادي وسوق العمل علامات ضعف طفيف. على الرغم من أن الناتج المحلي الإجمالي الأمريكي نما بمعدل سنوي قدره 3٪ في الربع الثاني، متجاوزًا التوقعات، باستثناء التقلبات الناجمة عن التعريفات الجمركية في الواردات والصادرات والمخزونات، إلا أن متوسط معدل النمو خلال الربعين الماضيين كان حوالي 1.5٪ فقط، مما يشير إلى تباطؤ واضح في زخم النمو الأساسي. ثانيًا، أصبح مسار تأثير التعريفات الجمركية على التضخم واضحًا بشكل متزايد. منذ يوليو، توصلت الولايات المتحدة إلى اتفاقيات تعريفة جمركية مع العديد من الشركاء التجاريين، بما في ذلك إندونيسيا واليابان والاتحاد الأوروبي. كانت معدلات التعريفات الجمركية النهائية المطبقة أقل مما تم التهديد به سابقًا. وفقًا للتقديرات، من المرجح أن يظل معدل التعريفة الجمركية الفعلي عند 15٪ -16٪ بعد 1 أغسطس، مما يجعل مسار انتقال التعريفات الجمركية إلى التضخم متوقعًا نسبيًا. تتوقع CICC أن يكون هذا التأثير لمرة واحدة، ويتجلى بشكل أساسي في الربعين الثالث والرابع. من المتوقع أن يصل مؤشر أسعار المستهلك إلى 3.3٪ على أساس سنوي بحلول نهاية العام، مع بلوغ مؤشر أسعار المستهلك الأساسي 3.4٪. لذلك، في هذه الحالة، يمكن لمجلس الاحتياطي الفيدرالي خفض أسعار الفائدة. سوء فهم السوق للاحتياطي الفيدرالي هو أنه يجب عليه الانتظار حتى "ينخفض" التضخم نفسه قبل خفض أسعار الفائدة. ومع ذلك، إذا: 1) احتاج الاحتياطي الفيدرالي نفسه إلى خفض أسعار الفائدة (لأن النمو والتوظيف يتراجعان بشكل طفيف، وإن لم يكن عاجلاً؛ ولأن تكاليف التمويل مرتفعة، وهو ما ينعكس في أن سعر الفائدة الحقيقي البالغ 1.63% أعلى من سعر الفائدة الطبيعي البالغ 1%)، و2) كان التأثير التضخمي للرسوم الجمركية حدثًا استثنائيًا بالفعل، فيمكن للاحتياطي الفيدرالي اتخاذ إجراء ما دام مسار تأثير الرسوم الجمركية على التضخم محددًا إلى حد كبير. لذلك، واستنادًا إلى التقدم الحالي في مفاوضات الرسوم الجمركية، لا يزال خفض أسعار الفائدة في سبتمبر قائمًا. وبالطبع، ستكون بيانات التضخم للشهرين المقبلين، وخاصة بيانات التوظيف، بالإضافة إلى اجتماع جاكسون هول السنوي في نهاية أغسطس، نقاط مراقبة رئيسية.

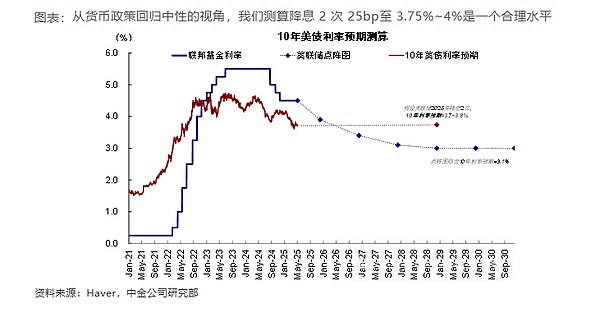

وفقًا للسيناريو الأساسي، تتوقع شركة CICC أن يقوم بنك الاحتياطي الفيدرالي بخفض أسعار الفائدة مرة أو مرتين هذا العام، مما يخفض سعر الفائدة إلى نطاق يتراوح بين 3.75% إلى 4%.

قد تدفع مخاطر التضخم واستقلال السياسة الاحتياطي الفيدرالي إلى إبقاء سعر الفائدة دون تغيير

يعتقد محلل الاقتصاد الكلي في قسم أبحاث مركز التجارة الدولية الصيني، شياو جيه وين، وآخرون، أن

يستند المنطق الأساسي إلى تصريحات الاحتياطي الفيدرالي الأخيرة وتمسكه باستقلالية سياساته.

في اجتماعه الأخير، قرر الاحتياطي الفيدرالي إبقاء أسعار الفائدة دون تغيير، حيث يميل رئيسه باول ومعظم المسؤولين إلى الحفاظ على موقف تشديد السياسة النقدية. ويعتقدون أن مخاطر التضخم التي تشكلها الرسوم الجمركية لم تُحل بشكل كامل، وأن سوق العمل لا يزال قويًا، مما يجعل شروط خفض أسعار الفائدة غير ضرورية. أقر باول بأن السياسة الحالية "مقيدة بشكل معتدل"، لكنه جادل بأن هذا ليس مبررًا كافيًا لخفض أسعار الفائدة، وأن الاحتياطي الفيدرالي بحاجة إلى "التحلي بالصبر". أما العامل الأكثر أهمية فهو استقلالية الاحتياطي الفيدرالي. في مواجهة ضغوط سياسية لخفض أسعار الفائدة، أوضح باول أن الاحتياطي الفيدرالي لن يعدل مساره بشأن أسعار الفائدة. أهداف سياسته هي التوظيف الكامل واستقرار التضخم، وليس مساعدة الحكومات على خفض تكاليف الديون. يؤكد التقرير أن السوق ربما تُقلل من شأن عزم الاحتياطي الفيدرالي على الحفاظ على استقلاليته. عقد الاحتياطي الفيدرالي اجتماعه في يوليو/تموز دون تغيير، تماشيًا مع توقعات السوق. عارض عضوان من أعضاء مجلس الإدارة إبقاء أسعار الفائدة ثابتة، لكن باول وغالبية المسؤولين فضلوا الحفاظ على موقف سياسي متشدد. وجادلوا بأن المخاطر التضخمية التي تُشكلها الرسوم الجمركية لا تزال قائمة، وأن سوق العمل لا يزال قويًا، مما يجعل خفض أسعار الفائدة غير ضروري. كما أكد باول على استقلالية الاحتياطي الفيدرالي، مُشيرًا إلى أنه لن يستسلم للضغوط السياسية. نعتقد أن الآثار التضخمية للرسوم الجمركية ستزداد وضوحًا في الأشهر المقبلة، مما يُصعّب على الاحتياطي الفيدرالي خفض أسعار الفائدة في سبتمبر/أيلول. إذا استمر ترامب في تصعيد الرسوم الجمركية، فقد يتأخر توقيت خفض أسعار الفائدة. أما بالنسبة لضغوط ترامب لخفض أسعار الفائدة، فنعتقد أن السوق يُقلل من شأن عزم الاحتياطي الفيدرالي على الحفاظ على استقلاليته.

يُتخذ قرار سعر الفائدة بمشاركة 12 عضوًا في اللجنة المصوّتة. حتى لو أقال ترامب باول، فسيكون من الصعب تغيير مسار السياسة النقدية.

JinseFinance

JinseFinance