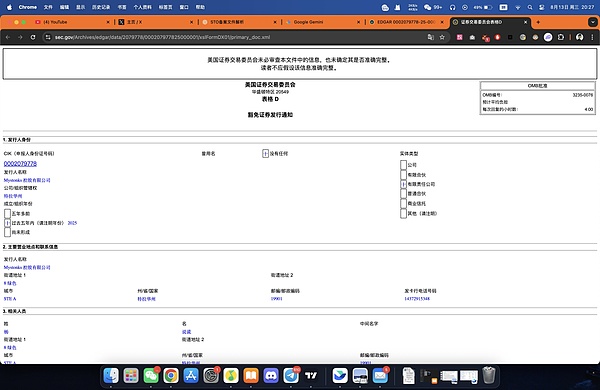

مؤخرًا، أثارت منصة "الأسهم الأمريكية على السلسلة" المسماة Mystonks جدلًا واسعًا بتجميدها أموال المستخدمين. ويُعتقد أن المنصة احتجزت قدرًا كبيرًا من الأصول، مشيرةً إلى "مصادر غير قانونية لأموال المستخدمين". ومن منظور الامتثال المالي، يُعد هذا التعامل غير مألوف للغاية. فعندما تُحدد مؤسسة مالية خاضعة للرقابة أموالًا مشبوهة، فإن الممارسة المعتادة هي رفض قبولها، وإعادتها بالطريقة الأصلية، وتقديم تقرير إلى الجهات التنظيمية. ويُلقي "الاحتفاظ" المباشر بالأصول من قِبل المنصة بظلال من الشك على مزاعمها بـ"الامتثال". وقد دأبت منصة Mystonks على الترويج لترخيصها كشركة خدمات مالية أمريكية وإصدارها المتوافق لعروض الأوراق المالية الرقمية (STOs) كنقاط جذب رئيسية. إذًا، ما هي الحقيقة وراء ما يُسمى بمؤهلات "الامتثال" هذه؟ لقد أجريتُ بعض التحقيقات. 1. حقيقة "عروض الأوراق المالية الرقمية المتوافقة": التقديم لا يعني الحصول على إذن، والاكتتاب الخاص لا يعني الدعاية. خلال بحثي، اكتشفتُ أن مزاعم Mystonks لم تكن بلا أساس. يمكن العثور على معلومات الإيداع الخاصة بشركة Mystonks Holding LLC في قاعدة البيانات العامة لهيئة الأوراق المالية والبورصات الأمريكية (SEC). النقاط الرئيسية لهذا النموذج D هي كما يلي: ● نوع الإيداع: إعفاء من الاكتتاب الخاص بموجب اللائحة D 506 (ج). ● الهدف: المستثمرون المعتمدون فقط. ● حجم الطرح: 575,000 دولار أمريكي، بحد أدنى للاستثمار 50,000 دولار أمريكي. هذه الوثيقة هي بالتحديد جوهر الأمر والجانب الأكثر تضليلاً في المواد الترويجية للمنصة. أولاً، النموذج D هو إيداع إشعار، وليس ترخيصًا تجاريًا. إنه مجرد إخطار للشركة إلى هيئة الأوراق المالية والبورصات بشأن الاكتتاب الخاص. تحتفظ هيئة الأوراق المالية والبورصات به فقط كسجل ولا يشكل أي مراجعة أو تأييد لمؤهلات الشركة أو صحة المشروع. ثانيًا، والأهم من ذلك، أن هذا الإيداع يحد بشكل صارم من الجمهور المستهدف. اللائحة D هي استثناء مُصمم للاكتتابات الخاصة، ويستهدف عددًا صغيرًا من المستثمرين الأثرياء أو المؤسساتيين المؤهلين (أي "المستثمرين المعتمدين"). ونظرًا لكون Mystonks منصة تداول مفتوحة للجمهور، فمن الواضح أن الغالبية العظمى من مستخدميها لا يستوفون هذا المعيار. لذلك، يمكن فهم إجراءات Mystonks على أنها استخدام وثيقة إيداع مصممة فقط لجمع التبرعات من مجموعة صغيرة وثرية من الأفراد للمشاركة علنًا في تداول الأوراق المالية، وهو عمل يتطلب ترخيصًا صارمًا. تستغل هذه الممارسة أساسًا عدم إلمام المستثمرين العاديين بلوائح الأوراق المالية الأمريكية، مما يُسبب التباسًا. لتقديم خدمات تداول رموز الأوراق المالية للجمهور بشكل قانوني، تتطلب المنصة ترخيصًا عالي المستوى مثل نظام التداول البديل (ATS) أو وسيط التداول (Broker-Dealer) - وهو فرق كبير عن نموذج D البسيط. ثانيًا، إساءة استخدام ترخيص MSB: ملفات مكافحة غسل الأموال غير المتعلقة بأمن الصناديق. بعد مناقشة عروض الأوراق المالية (STOs) المعقدة نسبيًا، دعونا نلقي نظرة على أداة ترويجية أكثر شيوعًا: ترخيص MSB الأمريكي. فيما يتعلق بترخيص شركات الخدمات المالية (MSB)، يجب على المستثمرين فهم حقيقة جوهرية: لقد تم المبالغة بشكل كبير في قيمته وأهميته من قبل العديد من المشاريع في السوق. الجهة المنظمة لشركات الخدمات المالية (MSBs) هي FinCEN، وهي وكالة تابعة لوزارة الخزانة الأمريكية. تتمثل مسؤوليتها الأساسية في مكافحة غسل الأموال (AML). هذا يعني أن FinCEN تهتم فقط بما إذا كانت المنصات تبلغ عن المعاملات المشبوهة وفقًا للوائح لمكافحة الجرائم المالية، ولكنها لا تتحمل أي مسؤولية عن ضمان أمن أموال المستخدمين أو مراجعة نماذج أعمال المنصات أو قدراتها التقنية. والأهم من ذلك، أن عملية تقديم طلبات MSB منخفضة للغاية. يمكن إكمال التسجيل بسهولة في الخارج من خلال وسيط، حتى دون الحاجة إلى مكتب فعلي في الولايات المتحدة. وهذا يجعلها أداة شائعة للعديد من المشاريع لتعزيز صورة الامتثال الخاصة بهم بسرعة وبتكلفة فعالة. عندما تؤكد منصة تخدم في المقام الأول مستخدمين غير أمريكيين بشكل متكرر على ترخيص MSB الخاص بها، يجب على المستثمرين أن يفهموا أن هذا حيلة تسويقية أكثر منه دليلاً على قوتها المالية. الخلاصة: فهم أساليب "الامتثال" التي تتبعها منصات من نوع معين من خلال دراسة حالة مايستونكس.

لا تُعدّ حالة مايستونكس حالة معزولة؛ فهي تُوضّح بوضوح أساليب "الامتثال" الشائعة التي تتبعها بعض المنصات العاملة في منطقة رمادية. في جميع أنحاء السوق، تُعيد العديد من البورصات والمنصات المالية استخدام استراتيجيات مماثلة، ويجب على المستثمرين إدراك ذلك.

يمكن تلخيص الأساليب النموذجية التي تستخدمها هذه المنصات على النحو التالي:

1. الخطوة 1: استخدام ترخيص MSB كـ"منطلق" تسويقي. مستفيدةً من خلفيتها "الرسمية الأمريكية" وتكاليف الاستحواذ المنخفضة للغاية، تُرسخ هذه المنصات بسرعة صورة أساسية وموثوقة على ما يبدو.

2. الخطوة 2: استخدام نهج "الاستبدال الدقيق" لتفسير إيداعات الأوراق المالية. يقدمون وثيقة إيداع محدودة ومقيدة بشدة (مثل إيداع الاكتتاب الخاص) كترخيص تشغيل شامل يسمح لهم بتقديم الخدمات للجمهور، مستغلين عدم تناسق المعلومات لتضليلهم بشكل كبير. 3. الخطوة الثالثة: استغلال الاختلافات الإقليمية والقانونية لتحقيق "تسويق دقيق". لعلمهم باستحالة تأسيس أعمالهم في الولايات المتحدة، يركزون على المستخدمين الأجانب غير المطلعين على اللوائح الأمريكية، مما يخلق حالة من "الجمال الداخلي، لكن العطر ينتشر في الخارج". بصفتنا مستثمرين، يجب أن نتعلم دروسًا من هذه الأساليب. عند تحديد ما إذا كانت المنصة متوافقة حقًا، تذكر مبدأين أساسيين: ● الامتثال الحقيقي مكلف وملموس. فهو يتضمن رسومًا عالية لطلب الترخيص، وودائع تأمين، وإيجارات مكاتب فعلية، ونفقات الفريق القانوني المحلي. أما "الامتثال" غير الملموس، الذي يسهل اكتسابه، فهو رخيص بطبيعته. ● الامتثال الحقيقي شفاف ومحدد. فهو يكشف بوضوح عن نوع الترخيص، وعدده، ونطاقه التنظيمي، وقيوده. غالبًا ما تفشل ادعاءات "الامتثال" الغامضة والمعممة في الصمود أمام التدقيق. عند اتخاذ قرارات استثمارية، يُرجى تحويل "الامتثال" من مصطلح تسويقي إلى حقيقة قانونية تتطلب تدقيقًا دقيقًا. فقط من خلال الالتزام بهذا المبدأ الأساسي يمكننا تعظيم أمان أصولنا.

●

●

●

1.

2.

3.

●

●

Weatherly

Weatherly