أظهر الاقتصاد الأمريكي مرونةً هذا العام في ظل تحولٍ واسع النطاق في السياسة الاقتصادية. لا يزال سوق العمل قريبًا من مستوى التوظيف الكامل، وهو مقياسٌ للتفويض المزدوج لمجلس الاحتياطي الفيدرالي، كما أن التضخم، وإن كان لا يزال مرتفعًا بعض الشيء، فقد تراجع بشكل ملحوظ عن ذروته بعد الجائحة. في الوقت نفسه، يبدو أن ميزان المخاطر آخذٌ في التغير. في كلمتي اليوم، سأناقش أولًا الوضع الاقتصادي الحالي والتوقعات قصيرة الأجل للسياسة النقدية. ثم سأنتقل إلى نتائج مراجعتنا العامة الثانية لإطار سياستنا النقدية، كما هو موضح في البيان المُنقح حول الأهداف طويلة الأجل واستراتيجية السياسة النقدية، الذي أصدرناه اليوم. الظروف الاقتصادية الراهنة والتوقعات على المدى القريب

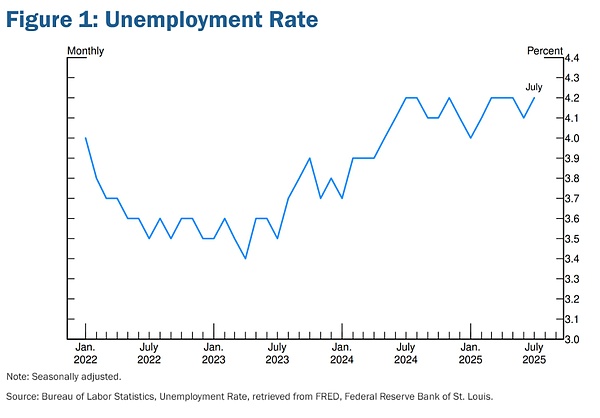

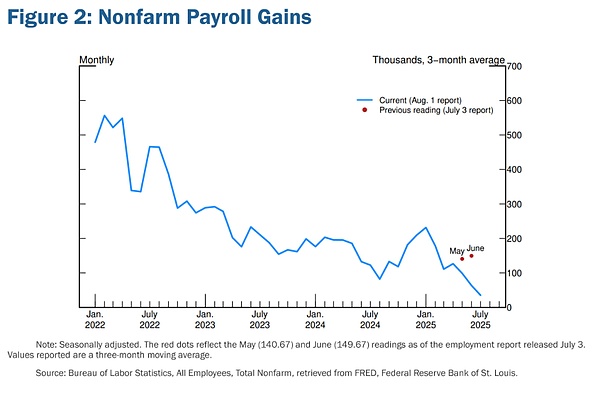

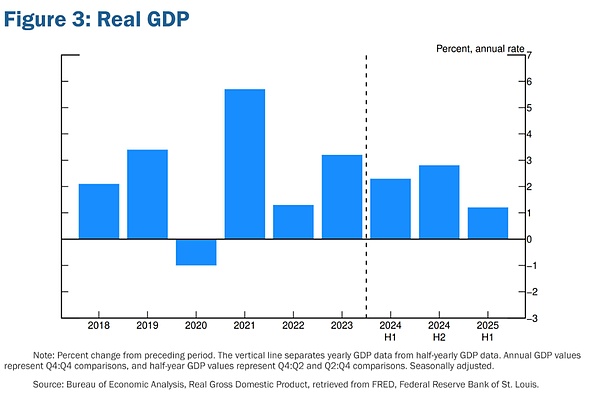

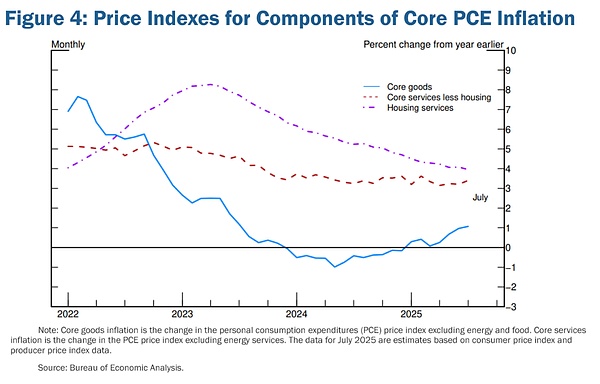

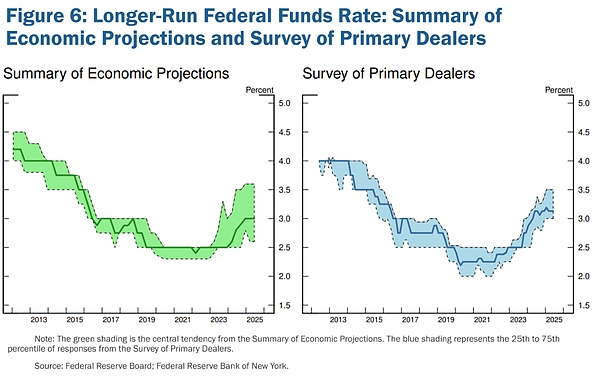

عندما اعتليتُ هذه المنصة قبل عام، كان الاقتصاد يمر بمرحلة تحول. فقد ظل سعر الفائدة الرئيسي لدينا بين 5.25% و5.5% لأكثر من عام. يُعد هذا الموقف التقييدي مناسبًا، إذ يُسهم في خفض التضخم وتعزيز توازن مستدام بين العرض والطلب الكلي. لقد اقترب التضخم بالفعل من هدفنا، وقد تباطأ نمو سوق العمل بعد ارتفاعه الحاد السابق. كما تضاءلت مخاطر ارتفاع التضخم. ومع ذلك، ارتفع معدل البطالة بنحو نقطة مئوية كاملة، وهو معدل غير مسبوق في التاريخ إلا خلال فترات الركود. وخلال الاجتماعات الثلاثة المقبلة للجنة السوق المفتوحة الفيدرالية (FOMC)، قمنا بإعادة ضبط موقفنا من السياسات، مما أرسى أسس سوق عمل متوازن يكاد يصل إلى مستوى التوظيف الكامل خلال العام الماضي (الشكل 1). هذا العام، واجه الاقتصاد تحديات جديدة. تُعيد زيادات التعريفات الجمركية الكبيرة بين شركائنا التجاريين تشكيل النظام التجاري العالمي. وقد أدت سياسات الهجرة الأكثر صرامة إلى تباطؤ مفاجئ في نمو القوى العاملة. وعلى المدى الطويل، من المرجح أن يكون للتغييرات في سياسات الضرائب والإنفاق والتنظيم آثار مهمة على النمو الاقتصادي والإنتاجية. وهناك شكوك كبيرة بشأن المسار النهائي لجميع هذه السياسات وتأثيرها الدائم على الاقتصاد. وتؤثر التغييرات في سياسات التجارة والهجرة على كل من العرض والطلب. وفي هذه البيئة، يصعب التمييز بين التطورات الدورية والاتجاهية (أو الهيكلية). ويُعد هذا التمييز بالغ الأهمية، إذ يمكن للسياسة النقدية أن تسعى إلى استقرار التقلبات الدورية ولكنها لا تستطيع تغيير التغييرات الهيكلية. ويُقدم سوق العمل مثالاً على ذلك. فقد أظهر تقرير التوظيف لشهر يوليو، الصادر في وقت سابق من هذا الشهر، أن خلق فرص العمل تباطأ إلى متوسط 35,000 وظيفة شهريًا فقط خلال الأشهر الثلاثة الماضية، بانخفاض عن 168,000 وظيفة شهريًا حتى عام 2024 (الشكل 2). وكان هذا التباطؤ أكبر بكثير مما كان مُقدرًا قبل شهر واحد فقط، حيث تم تعديل البيانات المبكرة لشهري مايو ويونيو بشكل كبير نحو الانخفاض. مع ذلك، لا يبدو أن هذا قد أدى إلى الركود الكبير في سوق العمل الذي كنا نفضل تجنبه. فرغم ارتفاع معدل البطالة بشكل طفيف في يوليو، إلا أنه لا يزال عند أدنى مستوى تاريخي له عند 4.2%، بعد أن ظل مستقرًا إلى حد كبير خلال العام الماضي. كما أظهرت مؤشرات أخرى لظروف سوق العمل تغيرًا طفيفًا أو ضعفًا طفيفًا، بما في ذلك حالات الاستقالة والتسريح من العمل، ونسبة الوظائف الشاغرة إلى العاطلين عن العمل، ونمو الأجور الاسمية. وقد أدى الضعف المتزامن في العرض والطلب على العمالة إلى انخفاض كبير في معدل "التعادل" لخلق الوظائف اللازم للحفاظ على معدل البطالة. في الواقع، مع الانخفاض الحاد في الهجرة، تباطأ نمو القوى العاملة بشكل ملحوظ هذا العام، وانخفض معدل المشاركة في القوى العاملة في الأشهر الأخيرة. بشكل عام، وبينما يبدو سوق العمل متوازنًا، يُعد هذا توازنًا غير عادي ناتجًا عن تباطؤ كبير في كل من العرض والطلب على العمالة. يشير هذا الوضع غير المعتاد إلى تزايد مخاطر تراجع التوظيف. وإذا تحققت هذه المخاطر، فقد تتجلى بسرعة في شكل زيادة حادة في حالات التسريح وارتفاع في معدل البطالة. وفي الوقت نفسه، تباطأ نمو الناتج المحلي الإجمالي بشكل ملحوظ في النصف الأول من هذا العام، إلى 1.2٪، أي ما يقرب من نصف معدل النمو المتوقع لعام 2024 والبالغ 2.5٪ (الشكل 3). يعكس هذا الانخفاض في النمو في المقام الأول تباطؤًا في إنفاق المستهلكين. وكما هو الحال مع سوق العمل، قد يعكس بعض تباطؤ الناتج المحلي الإجمالي تباطؤًا في العرض أو نمو الناتج المحتمل. وبالانتقال إلى التضخم، بدأت التعريفات الجمركية المرتفعة في رفع أسعار بعض فئات السلع. تشير التقديرات المستندة إلى أحدث البيانات المتاحة إلى أن أسعار نفقات الاستهلاك الشخصي الإجمالية ارتفعت بنسبة 2.6٪ في الأشهر الـ 12 المنتهية في يوليو. وباستثناء فئات الغذاء والطاقة المتقلبة، ارتفعت أسعار نفقات الاستهلاك الشخصي الأساسية بنسبة 2.9٪، وهي أعلى من العام الماضي. وضمن التضخم الأساسي، ارتفعت أسعار السلع بنسبة 1.1٪ خلال الأشهر الـ 12 الماضية، وهو تحول ملحوظ عن الانخفاض المتواضع الذي شوهد حتى عام 2024. وعلى النقيض من ذلك، لا يزال تضخم خدمات الإسكان في اتجاه تنازلي، بينما يظل تضخم الخدمات غير السكنية أعلى قليلاً من المستويات المتسقة تاريخيًا مع تضخم 2٪ (الشكل 4). أصبح تأثير الرسوم الجمركية على أسعار المستهلك جليًا. نتوقع أن تتراكم هذه الآثار خلال الأشهر المقبلة، إلا أن توقيتها وحجمها غير مؤكدين إلى حد كبير. والسؤال المهم للسياسة النقدية هو ما إذا كانت هذه الزيادات في الأسعار ستزيد بشكل ملموس من خطر استمرار مشاكل التضخم. السيناريو الأساسي المعقول هو أن يكون التأثير قصير الأجل نسبيًا - أي تحول لمرة واحدة في مستوى الأسعار. وبالطبع، "لمرة واحدة" لا يعني "التأثير دفعة واحدة". فزيادات الرسوم الجمركية تستغرق وقتًا لتنتقل عبر سلاسل التوريد وشبكات التوزيع. علاوة على ذلك، لا تزال معدلات الرسوم الجمركية في طور التطور، مما قد يُطيل عملية التعديل. ومع ذلك، هناك أيضًا احتمال أن تُؤدي ضغوط الأسعار الصاعدة الناتجة عن الرسوم الجمركية إلى ديناميكيات تضخمية أكثر استمرارًا، وهو خطر يحتاج إلى تقييم وإدارة. أحد الاحتمالات هو أن العمال، الذين انخفضت دخولهم الحقيقية بسبب ارتفاع الأسعار، قد يطالبون بأجور أعلى من أصحاب عملهم ويحصلون عليها، مما يُؤدي إلى ديناميكيات سلبية بين الأجور والأسعار. ونظرًا لأن سوق العمل ليس ضيقًا بشكل خاص ويواجه مخاطر هبوطية متزايدة، فإن هذه النتيجة تبدو غير مرجحة. وهناك احتمال آخر وهو أن ترتفع توقعات التضخم، مما يؤدي إلى زيادة التضخم الفعلي. ظل التضخم أعلى من هدفنا لأكثر من أربع سنوات متتالية، ولا يزال يُشكل مصدر قلق كبير للأسر والشركات. ومع ذلك، واستنادًا إلى مؤشرات السوق والمسوحات، تبدو توقعات التضخم على المدى الطويل راسخة ومتسقة مع هدفنا للتضخم على المدى الطويل البالغ 2%. وبالطبع، لا يمكننا افتراض ثبات توقعات التضخم. ومهما حدث، فلن نسمح لارتفاع لمرة واحدة في مستوى الأسعار أن يُصبح مشكلة تضخم مُستمرة. وبالنظر إلى الأمرين معًا، ما هي تداعياتهما على السياسة النقدية؟ على المدى القريب، تميل مخاطر التضخم إلى الارتفاع، بينما تميل مخاطر التوظيف إلى الانخفاض - وهو وضع مُحفوف بالتحديات. عندما تكون أهدافنا متضاربة بهذا الشكل، يتطلب إطار عملنا منا الموازنة بين جانبي مهمتنا المزدوجة. سعر الفائدة الرئيسي لدينا الآن أقرب بمقدار 100 نقطة أساس إلى الحياد مما كان عليه قبل عام، ويسمح لنا استقرار معدل البطالة ومؤشرات سوق العمل الأخرى بالمضي قدمًا بحذر عند النظر في أي تغييرات في موقف السياسة. ومع ذلك، ومع دخول السياسة في نطاق التقييد، قد تتطلب التوقعات الأساسية وتوازن المخاطر المُتطور تعديلات على موقف السياسة. لا يوجد مسار محدد مسبقًا للسياسة النقدية. سيتخذ أعضاء اللجنة الفيدرالية للسوق المفتوحة هذه القرارات بناءً على تقييمهم للبيانات وتداعياتها على التوقعات الاقتصادية وتوازن المخاطر. ولن نحيد عن هذا النهج أبدًا. وبالانتقال إلى موضوعي الثاني، فإن إطار سياستنا النقدية يستند إلى التفويض الثابت الذي منحه لنا الكونغرس لتعزيز أقصى قدر من التوظيف واستقرار الأسعار للشعب الأمريكي. ونظل ملتزمين تمامًا بالوفاء بتفويضنا القانوني، وستدعم التعديلات على إطارنا هذا التفويض في ظل مجموعة واسعة من الظروف الاقتصادية. يصف بياننا المنقح حول الأهداف طويلة الأجل واستراتيجية السياسة النقدية، والذي نسميه بيان الإجماع، كيفية سعينا لتحقيق أهدافنا ذات التكليف المزدوج. ويهدف إلى تزويد الجمهور بفهم واضح لكيفية تفكيرنا في السياسة النقدية، وهو فهم أساسي للشفافية والمساءلة، ولجعل السياسة النقدية أكثر فعالية. وتُعد التغييرات التي أجريناها في هذه المراجعة تطورًا طبيعيًا، متجذرًا في فهمنا المتعمق للاقتصاد. ونواصل البناء على بيان الإجماع الأصلي الذي اعتُمد عام ٢٠١٢ بقيادة الرئيس بن برنانكي. البيان المُعدّل الصادر اليوم هو نتيجة المراجعة العامة الثانية لإطار عملنا، والتي نُجريها كل خمس سنوات. تتضمن مراجعة هذا العام ثلاثة عناصر: فعاليات "استماع الاحتياطي الفيدرالي" التي تُعقد في بنوك الاحتياطي الفيدرالي على مستوى البلاد، ومؤتمر بحثي رائد، ومناقشات ومداولات بين صانعي السياسات، مدعومة بتحليلات الموظفين، في سلسلة من اجتماعات اللجنة الفيدرالية للسوق المفتوحة. كان من الأهداف الرئيسية لإجراء مراجعة هذا العام ضمان ملاءمة إطار عملنا لمجموعة واسعة من الظروف الاقتصادية. في الوقت نفسه، يجب أن يتطور الإطار مع التغيرات في هيكل الاقتصاد وفهمنا لتلك التغيرات. كانت التحديات التي فرضها الكساد الكبير مختلفة عن تلك التي واجهتنا خلال التضخم الكبير والاعتدال الكبير، والتي بدورها تختلف عن التحديات التي نواجهها اليوم. في وقت إجراء تقييمنا الأخير، كنا نعيش في وضع طبيعي جديد يتميز بأسعار فائدة قريبة من الحد الأدنى الفعلي (ELB)، مصحوبة بنمو منخفض وتضخم منخفض ومنحنى فيليبس مسطح للغاية - مما يعني أن التضخم لم يستجيب للركود الاقتصادي. بالنسبة لي، إحدى الإحصائيات التي تُجسّد تلك الحقبة هي أن سعر الفائدة الرئيسي لدينا ظلّ عند مستوى ELB لسبع سنوات طويلة، بدءًا من أواخر عام 2008 بعد الأزمة المالية العالمية. كثيرٌ منكم يتذكر معاناة تلك الحقبة، التي اتسمت بضعف النمو وبطء التعافي. بدا من المرجح جدًا أن يؤدي حتى الركود الاقتصادي الطفيف إلى عودة سعر الفائدة الرئيسي لدينا بسرعة إلى مستوى ELB، وربما البقاء فيه لفترة طويلة. ومن المرجح أن ينخفض التضخم وتوقعات التضخم في ظل اقتصاد ضعيف، مما يدفع أسعار الفائدة الحقيقية إلى الارتفاع مع تثبيت أسعار الفائدة الاسمية بالقرب من الصفر. ومن شأن ارتفاع أسعار الفائدة الحقيقية أن يُعيق نمو العمالة ويُفاقم الضغط النزولي على التضخم وتوقعات التضخم، مما يخلق ديناميكية غير مواتية. واعتُبرت الظروف الاقتصادية التي دفعت سعر الفائدة الرئيسي إلى الحد الأدنى الفعلي ودفعت إلى تغييرات إطار العمل لعام 2020 متجذرة في عوامل عالمية بطيئة الحركة ستستمر لفترة طويلة - وهو ما كان من المرجح أن يستمر لولا الجائحة. تضمن بيان إجماع عام 2020 عدة جوانب تناولت المخاطر المرتبطة بالحد الأدنى الفعلي، والتي ازدادت بروزًا خلال العقدين الماضيين. وأكدنا على أهمية ترسيخ توقعات التضخم طويلة الأجل في دعم هدفينا المزدوجين المتمثلين في استقرار الأسعار وتحقيق أقصى قدر من التوظيف. واستنادًا إلى الدراسات الموسعة حول استراتيجيات التخفيف من المخاطر المرتبطة بالحد الأدنى الفعلي، اعتمدنا شكلًا مرنًا من استهداف متوسط التضخم - استراتيجية "تعويضية" - لضمان ثبات توقعات التضخم حتى في ظل قيود الحد الأدنى الفعلي. وأوضحنا تحديدًا أنه بعد فترات من التضخم المستدام دون 2%، قد تهدف السياسة النقدية المناسبة إلى تحقيق تضخم أعلى من 2% بشكل معتدل لفترة من الوقت. ونتيجة لذلك، لم تُسفر إعادة فتح الاقتصادات بعد الجائحة عن انخفاض التضخم وحد أدنى فعلي لأسعار الفائدة، بل عن أعلى معدل تضخم في الاقتصادات العالمية منذ 40 عامًا. ومثل معظم البنوك المركزية الأخرى ومحللي القطاع الخاص، افترضنا حتى نهاية عام 2021 أن التضخم سينحسر بسرعة نسبية دون تشديد كبير في سياستنا النقدية (الشكل 5). عندما اتضح خلاف ذلك، استجبنا بقوة، فرفعنا سعر الفائدة الرئيسي بمقدار 5.25 نقطة مئوية على مدى 16 شهرًا. وقد أدى هذا الإجراء، إلى جانب تخفيف اضطرابات العرض خلال الجائحة، إلى تقريب التضخم من هدفنا دون الارتفاع المؤلم في البطالة الذي صاحب الجهود السابقة لمكافحة التضخم المرتفع. ويراعي تقييم هذا العام تطور الظروف الاقتصادية على مدى السنوات الخمس الماضية. وخلال هذه الفترة، لاحظنا أن مشهد التضخم يمكن أن يتغير بسرعة في مواجهة الصدمات الكبيرة. علاوة على ذلك، أصبحت أسعار الفائدة الآن أعلى بكثير من مستوياتها بين الأزمة المالية العالمية والجائحة. ومع تجاوز التضخم للمستوى المستهدف، فإن سعر الفائدة الرئيسي لدينا مقيد - في رأيي، مقيد بشكل طفيف. لا يمكننا الجزم بمكان استقرار أسعار الفائدة على المدى الطويل، ولكن من المرجح أن يكون مستواها المحايد أعلى الآن مما كان عليه في العقد الثاني من القرن الحادي والعشرين، مما يعكس التغيرات في الإنتاجية والتركيبة السكانية والسياسة المالية وعوامل أخرى تؤثر على التوازن بين الادخار والاستثمار (الشكل 6). وخلال مراجعتنا، ناقشنا كيف أن تركيز بيان عام 2020 على الحد الأدنى الفعلي ربما عقّد عملية إيصال استجابتنا لارتفاع التضخم. خلصنا إلى أن التركيز على مجموعة مفرطة من الظروف الاقتصادية المحددة قد يؤدي إلى بعض الالتباس، ولذلك أجرينا عدة تعديلات مهمة على بيان الإجماع ليعكس هذه الرؤية. أولاً، حذفنا العبارة التي تُشير إلى أن الحد الأدنى الفعلي للتضخم سمة مميزة للمشهد الاقتصادي. بدلاً من ذلك، ذكرنا أن "استراتيجية سياستنا النقدية مصممة لتعزيز أقصى قدر من التوظيف واستقرار الأسعار في ظل مجموعة واسعة من الظروف الاقتصادية". لا تزال صعوبة العمل بالقرب من الحد الأدنى الفعلي مصدر قلق محتمل، ولكنه ليس محور تركيزنا الرئيسي. يُؤكد البيان المُعدل استعداد اللجنة لاستخدام كامل نطاق أدواتها لتحقيق أهدافها المتمثلة في أقصى قدر من التوظيف واستقرار الأسعار، خاصةً إذا كان سعر الفائدة على الأموال الفيدرالية مُقيدًا بالحد الأدنى الفعلي. ثانيًا، عدنا إلى إطار مرن لاستهداف التضخم، وألغينا استراتيجية "التعويض". لقد ثبت أن فكرة السماح المتعمد بتجاوز معتدل للتضخم غير ذات صلة. لم يكن التضخم الذي سجّل في الأشهر التي تلت إعلاننا عن بيان الإجماع المُعدّل لعام 2020 مُقصودًا ولا مُعتدلًا، كما أقررتُ علنًا في عام 2021. لقد كانت توقعات التضخم المُستقرة عاملًا حاسمًا في نجاحنا في خفض التضخم دون التسبب في ارتفاع حاد في البطالة. تُسهّل هذه التوقعات المُستقرة عودة التضخم إلى مُستواه المُستهدف عندما تدفعه الصدمات السلبية إلى الارتفاع، وتحدّ من مخاطر الانكماش خلال فترات الضعف الاقتصادي. علاوة على ذلك، تُمكّن هذه التوقعات السياسة النقدية من دعم أقصى قدر من التوظيف في فترات الركود دون المساس باستقرار الأسعار. أكّد بياننا المُعدّل التزامنا باتخاذ إجراءات حازمة لضمان ثبات توقعات التضخم على المدى الطويل، بما يخدم كلا الجانبين في مهمتنا المزدوجة. كما نصّ على أن "استقرار الأسعار أمرٌ أساسيٌّ لاقتصاد سليم ومستقر، ويدعم رفاه جميع الأمريكيين". وقد انعكس هذا الموضوع جليًا خلال فعاليات "الاستماع الفيدرالي". لقد كانت السنوات الخمس الماضية بمثابة تذكيرٍ مؤلمٍ بالصعوبات التي يُسببها ارتفاع التضخم، وخاصةً على الأقل قدرةً على تحمّل ارتفاع أسعار السلع الأساسية. ثالثًا، ذكر بياننا لعام 2020 أننا سنعمل على تخفيف "العجز" الناتج عن التوظيف الكامل، بدلًا من "الانحرافات". ويعكس استخدام كلمة "عجز" إدراكنا بأن تقييمنا الآني لمعدل البطالة الطبيعي - وبالتالي "العمالة الكاملة" - يشوبه قدر كبير من عدم اليقين. ففي المراحل الأخيرة من التعافي من الأزمة المالية العالمية، ظل التوظيف أعلى من التقديرات السائدة لمستواه المستدام لفترة طويلة، بينما ظل التضخم دون هدفنا البالغ 2%. وفي غياب الضغوط التضخمية، قد لا يكون تشديد السياسة النقدية القائم فقط على تقديرات آنية غير مؤكدة لمعدل البطالة الطبيعي مبررًا. وما زلنا متمسكين بهذا الرأي، ولكن استخدامنا لكلمة "عجز" لم يُفسَّر دائمًا على النحو المقصود، مما خلق تحديات في التواصل. وعلى وجه الخصوص، لم يكن المقصود من استخدام كلمة "عجز" الالتزام بالتخلي نهائيًا عن الإجراءات الاستباقية أو تجاهل ظروف سوق العمل الصعبة. لذلك، حذفنا كلمة "عجز" من بياننا. بدلاً من ذلك، تنص الوثيقة المنقحة الآن بشكل أكثر دقة على أن "اللجنة تُقر بأن التوظيف قد يكون، في بعض الأحيان، أعلى من تقييمها الفوري للعمالة الكاملة دون أن يُشكل بالضرورة مخاطر على استقرار الأسعار". وبالطبع، إذا شكّل ضيق سوق العمل أو عوامل أخرى مخاطر على استقرار الأسعار، فقد يكون من الضروري اتخاذ إجراءات استباقية. كما ينص البيان المنقح على أن التوظيف الكامل هو "أعلى مستوى توظيف يُمكن تحقيقه بشكل مستدام في سياق استقرار الأسعار". هذا التركيز على تعزيز سوق عمل قوي يُؤكد على مبدأ أن "التحقيق الدائم للعمالة الكاملة يُؤدي إلى فرص ومزايا اقتصادية واسعة النطاق لجميع الأمريكيين". وقد عززت الملاحظات التي تلقيناها خلال أنشطة "الاستماع الفيدرالي" أهمية سوق عمل قوي للأسر الأمريكية وأصحاب العمل والمجتمعات المحلية. رابعًا، تماشيًا مع حذف كلمة "غير كافٍ"، أجرينا تغييرات لتوضيح نهجنا خلال الفترات التي لا تتكامل فيها أهدافنا المتعلقة بالتوظيف والتضخم. في هذه الحالات، سنتبع نهجًا متوازنًا لتعزيز كليهما. البيان المنقح الآن أكثر اتساقًا مع الصياغة الأصلية لعام ٢٠١٢. نأخذ في الاعتبار مدى الانحرافات عن أهدافنا والإطارات الزمنية المختلفة المحتملة التي نتوقع خلالها عودة كل هدف إلى مستويات تتوافق مع تفويضنا المزدوج. تُوجِّه هذه المبادئ قراراتنا السياسية اليوم، تمامًا كما فعلت خلال الفترة 2022-2024، عندما كانت الانحرافات عن هدفنا للتضخم البالغ 2% مصدر قلق بالغ. إلى جانب هذه التغييرات، هناك استمرارية كبيرة مع البيانات السابقة. تواصل الوثيقة شرح كيفية تفسيرنا للتفويض الممنوح لنا من الكونجرس، وتصف إطار السياسة الذي نعتقد أنه سيعزز على أفضل وجه أقصى قدر من التوظيف واستقرار الأسعار. لا نزال نعتقد أن السياسة النقدية يجب أن تكون استشرافية وأن تأخذ في الاعتبار الفترات الزمنية لتأثيراتها على الاقتصاد. لذلك، تعتمد إجراءاتنا السياسية على التوقعات الاقتصادية وتوازن المخاطر التي قد تؤثر عليها. لا نزال نعتقد أنه من غير الحكمة تحديد هدف رقمي للتوظيف، إذ لا يمكن قياس مستوى التوظيف الكامل بشكل مباشر ويتغير بمرور الوقت لأسباب لا علاقة لها بالسياسة النقدية. كما لا نزال نعتقد أن معدل تضخم طويل الأجل بنسبة 2% هو الأكثر اتساقًا مع تفويضنا المزدوج. نعتقد أن التزامنا بهذا الهدف عاملٌ أساسيٌّ في المساعدة على ترسيخ توقعات التضخم على المدى الطويل. وقد أثبتت التجربة أن معدل تضخم بنسبة 2% منخفضٌ بما يكفي لضمان عدم تحول التضخم إلى مصدر قلقٍ في عملية صنع القرار للأسر والشركات، مع توفير بعض المرونة للبنك المركزي لتوفير تيسيرٍ للسياسات خلال فترات الركود. وأخيرًا، يُحافظ بيان الإجماع المُعدّل على التزامنا بإجراء مراجعات عامة كل خمس سنوات تقريبًا. ليس هناك ما هو مُلفتٌ للنظر في هذا الإيقاع الذي يمتد لخمس سنوات. يسمح هذا التواتر لصانعي السياسات بإعادة تقييم الخصائص الهيكلية للاقتصاد والتواصل مع الجمهور والممارسين والأكاديميين حول أداء إطار عملنا. كما أنه يتماشى مع ممارسات العديد من النظراء العالميين. وأخيرًا، أودُّ أن أشكر الرئيس شميد وجميع موظفيه على عملهم الدؤوب في جعل هذا الحدث المتميز ممكنًا كل عام. بما في ذلك عدة مشاركات افتراضية خلال الجائحة، هذه هي المرة الثامنة التي أتشرف فيها بالتحدث من هذه المنصة. في كل عام، تُتيح هذه الندوة لقيادة الاحتياطي الفيدرالي فرصةً للاستماع إلى كبار المفكرين الاقتصاديين والتركيز على التحديات التي نواجهها. لقد اتخذ بنك الاحتياطي الفيدرالي في مدينة كانساس سيتي خطوة حكيمة بجذب رئيس البنك فولكر إلى هذه الحديقة الوطنية منذ أكثر من أربعين عامًا، وأنا فخور بأن أكون جزءًا من هذا التقليد.

Anais

Anais