المؤلف: مايكل هاول، المُجمِّع: Block unicorn

غالبًا ما يُخصَّص توزيع الأصول في فراغ، دون مراعاة تُذكر للسياسة النقدية التي سيواجهها المستثمرون. النهج المُتَّبَع هو بناء محفظة استثمارية بنسبة 60:40 بين الأسهم (الأصول الخطرة) والسندات عالية الجودة (الأصول الآمنة). والسبب هو أن هاتين الفئتين من الأصول ترتبطان سلبًا في كثير من الأحيان، وخاصةً خلال فترات الركود.

مع أن هذا التفكير يُشكِّل حجر الأساس لإدارة الثروات الحديثة، إلا أنه عمليًا لا يُطبَّق إلا في أوقات مُحدَّدة وفي ظروف خاصة. امتدَّت هذه الفترات الزمنية من أوائل الثمانينيات وحتى الأزمة المالية العالمية في عامي 2008 و2009. لم يكن هذا النهج مطبقًا في سبعينيات القرن الماضي، وربما لا ينطبق اليوم.

مفتاح فهم إدارة الثروات وتقييم الأصول هو التضخم. باختصار، مع أننا جميعًا نسعى جاهدين لزيادة ثرواتنا، إلا أن تركيزنا الأساسي ينصبّ على الأقل على الحفاظ على مستويات الثروة الحقيقية. لا ينبغي مقارنة الأصول ببعضها البعض (مثل السندات مقابل الأسهم)، بل بالتضخم.

قد يكون التضخم مفهومًا يصعب قياسه، ولكن لتسهيل التوضيح، افترض أنه يمثل فقدان القوة الشرائية للعملة الورقية. يمكن أن ينشأ التضخم من التضخم النقدي، أي "طباعة النقود"، وتضخم التكاليف، مثل ارتفاع أسعار النفط وانخفاض الإنتاجية.

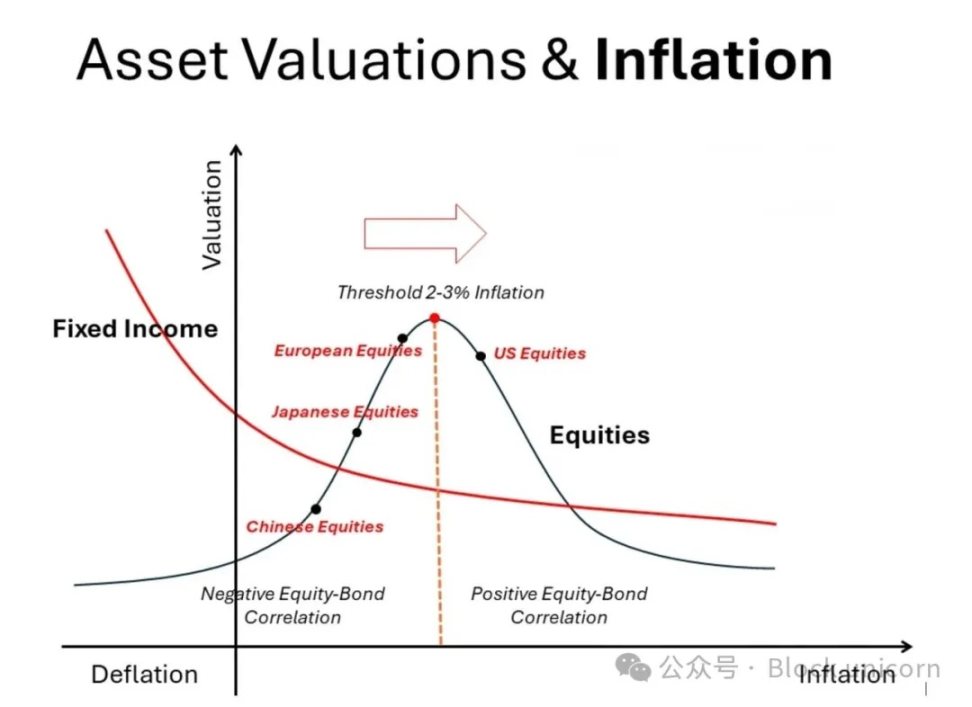

يوضح الرسم البياني التالي كيف يؤثر التضخم على تقييمات فئات الأصول المختلفة. الرسم البياني تخطيطي، ولكن يمكن بناؤه تجريبيًا باستخدام بيانات طويلة الأجل نشرها الأكاديمي روبرت شيلر على موقعه الإلكتروني. نعرض نسختنا أدناه باستخدام بيانات تعود إلى عام ١٨٨٠. وقد رُسمت المنحنيات باستخدام الانحدار متعدد الحدود.

تتميز السندات عالية الجودة، مثل سندات الخزانة الأمريكية، بعلاقة رتيبة: فمع تسارع التضخم، تنخفض قيمتها (وترتفع العائدات)؛ ومع اقتراب الانكماش، ترتفع قيمتها (وتنخفض العائدات). وتُدرك الكتب المدرسية هذه المقايضة أيضًا. أما الأصول الحقيقية (غير الموضحة في الشكل)، مثل العقارات السكنية والأراضي والذهب، وربما بيتكوين، فتسلك المسار المعاكس تمامًا. فمع تسارع التضخم، ترتفع قيمتها وأسعارها. في المقابل، فإن العلاقة بين الأسهم والتضخم أكثر تعقيدًا وترابطًا. وهذا لا يُدرَّس في كتب المالية. على جانبي "النقطة المثالية" لمعدل التضخم (2-3%) (حيث تبلغ تقييمات مكرر الربحية ذروتها)، يؤدي ارتفاع وانخفاض معدلات التضخم إلى انخفاض التقييمات. بمعنى آخر، على الجانب الأيسر من ذروة التقييم هذه، ترتبط الأسهم والسندات ارتباطًا سلبيًا (منطقة "تكافؤ المخاطر")، وعلى الجانب الأيمن، ترتبط ارتباطًا إيجابيًا. يتطلب تغيير نمط الارتباط تعديلات كبيرة في بناء المحفظة الاستثمارية.

تركزت معظم خبرتنا الاستثمارية منذ ثمانينيات القرن الماضي في منطقة التضخم "المنخفضة"، تقريبًا وإلى يسار ذروة التقييم هذه. وهذا لا يدعم بقوة تخصيص استثمارات كبيرة للأسهم فحسب، بل حتى التغيرات الطفيفة في معدلات التضخم تبرر حيازة السندات، نظرًا لارتباطها السلبي بالأسهم. [لاحظ التباين في خطوط تقييم الأسهم والسندات]. وينطبق هذا بشكل خاص عندما يكون الاقتصاد ضعيفًا أو حتى يختبر الانكماش. تُعد اليابان مثالًا تاريخيًا على ما يحدث لتقييمات الأسهم والسندات في منطقة التضخم "المنخفض جدًا".

ولكن هذا لم يكن سمة مميزة لفترة التضخم في سبعينيات القرن الماضي. ففي ذلك الوقت، كان الطلب على الأصول الحقيقية مرتفعًا بينما كان أداء الأصول المالية ضعيفًا للغاية. ويوضح الرسم البياني نفسه السبب. فعلى يمين ذروة التقييم، عند معدل تضخم يتراوح بين 2% و3% فأكثر، انخفضت تقييمات كل من الأسهم والسندات. علاوة على ذلك، كان انخفاضهما متزامنًا. يُضعف هذا الارتباط مبرر الاحتفاظ بكلا الأصلين في محفظة استثمارية. في الواقع، يُعزز الأداء العكسي والإيجابي للأصول الحقيقية مع التضخم مبرر إدراجها في المحفظة.

ارتفاع التضخم النقدي

ركزت أبحاثنا الأخيرة على تزايد مخاطر التضخم النقدي، أي التخفيض المتعمد لقيمة النقود الورقية من قِبل الحكومات. [نحن محايدون بشأن تضخم التكلفة.] ] يتضمن الرسم البياني سهمًا يشير إلى اليمين للتذكير. بمعنى آخر، فإن توزيع الأصول بنسبة 60:40 (أو نهج "تكافؤ المخاطر") مُهدد بشكل خطير. بالنظر إلى المستقبل، ما ينبغي أن يفكر فيه المستثمرون الآن هو: تقليل حيازات السندات وزيادة الأصول الحقيقية.

من المُسلّم به أن الرسم البياني الذي رسمناه يُظهر أن الذيل الأيمن لمنحنى الجرس لتقييمات الأسهم يقع أسفل خط تقييم السندات. بالطبع، هذا ليس الحال دائمًا. بخلاف قسائم السندات، قد ترتفع عوائد الأسهم وأرباحها مع التضخم. يختلف اتجاه تقييم الأسهم المختلفة لأن بعض الأسهم تُعدّ تحوّطًا أكثر فعالية ضد التضخم من غيرها، لذا قد تبقى تقييماتها عند مستويات مرتفعة نسبيًا. من ناحية أخرى، ستجد العديد من الشركات صعوبة في الحفاظ على الربحية في ظلّ ارتفاع التضخم. مع ذلك، نناقش هنا الوضع العام، وليس التفاصيل الدقيقة.

تشهد عوائد السندات العالمية ارتفاعًا تدريجيًا. ويعود ذلك بشكل أكبر إلى زيادة أقساط التأمين طويلة الأجل أكثر من ارتفاع أسعار الفائدة الرسمية. يشير هذا إلى أن ارتفاع العائدات قد يكون ناتجًا عن مزيج من تزايد عدم اليقين بشأن التضخم والمخاوف من أن يؤدي ارتفاع الإنفاق الحكومي إلى زيادة المعروض من الأوراق المالية ذات القسائم.

بالنظر إلى السوق، نعتقد أن الولايات المتحدة تواجه حاليًا حالة عدم يقين أكبر بشأن التضخم، وذلك بسبب عجزها المالي الكبير والزيادة المتوقعة في "ضرائب الأعمال" نتيجة فرض الرسوم الجمركية. والأهم من ذلك، يُموّل العجز المالي بشكل متزايد من خلال الأوراق المالية قصيرة الأجل، مما يزيد من خطر التضخم النقدي. شهدت اليابان مؤخرًا ارتفاعًا في التضخم، ويعود ذلك أساسًا إلى ارتفاع تكاليف الأجور، ولكن هذا جاء بعد عقود من الانكماش الاقتصادي المتقطع. بمعنى آخر، بوضع اليابان في الرسم البياني أعلاه، قد ترتفع تقييمات أسهمها إلى "النقطة المثالية" عند 2-3% من التضخم. من الواضح، عند مستوياتها المنخفضة الحالية، أن عائد سندات الحكومة اليابانية (JGB) البالغ 1.5% لا يبدو جذابًا في الواقع. تمر الصين حاليًا بمرحلة انكماشية بعد "صدمة التعريفات الجمركية"، وربما في مرحلة أبكر من اليابان. تقييمات الأسهم الصينية منخفضة، ولكن المزيد من التحفيز النقدي واقتصاد أكثر صلابة قد يُعيدان بسهولة ثقة المستثمرين إلى الأسهم. في الوقت نفسه، تقترب الأسهم الأوروبية من "النقطة المثالية" وفقًا لمعايير التضخم، لكنها تقع في مكان ما بين الأسواق الأمريكية والآسيوية. بمعنى آخر، إذا استمر التضخم في الارتفاع (ونعتقد أن العالم يتجه نحو الركود التضخمي)، فمن المرجح أن تتبع تقييمات الأسهم الأوروبية نهج الولايات المتحدة، وأن تُعدّل هبوطيًا.

Weatherly

Weatherly