Sau khi trì hoãn chính sách vào tháng 7, cuộc tranh luận về việc liệu Cục Dự trữ Liên bang có cắt giảm lãi suất vào tháng 9 hay không đang ngày càng gay gắt. Vào ngày 31 tháng 7, hai báo cáo nghiên cứu từ Tập đoàn Vốn Quốc tế Trung Quốc (CICC) đã phân tích việc hoạch định chính sách của Fed từ các góc độ khác nhau, đưa ra hai góc nhìn quan trọng về cách thị trường hiểu logic ra quyết định của Fed. Nhà phân tích kinh tế vĩ mô Xiao Jiewen của CICC và những người khác tin rằng những tín hiệu mới nhất cho thấy Fed có xu hướng kiên nhẫn và sẽ không cắt giảm lãi suất dưới áp lực từ Trump. Nhà phân tích Chiến lược Quốc tế Trưởng của CICC Liu Gang và những người khác chỉ ra rằng thị trường có thể đã hiểu sai tiền đề ra quyết định của Fed. Việc cắt giảm lãi suất không nhất thiết đòi hỏi lạm phát giảm; miễn là đường đi của tác động "một lần" của thuế quan đối với lạm phát được xác định phần lớn, Fed có thể hành động. Với việc Hoa Kỳ gần đây đã đạt được các thỏa thuận thuế quan với một số quốc gia, con đường này đang ngày càng rõ ràng, khiến khả năng cắt giảm lãi suất vào tháng 9 vẫn còn. Những quan điểm này không mâu thuẫn nhau; thay vào đó, chúng cùng nhau phác thảo đường đi khả thi mà Cục Dự trữ Liên bang có thể thực hiện trong một môi trường kinh tế và chính trị phức tạp. Liu Gang, Chuyên gia Phân tích Chiến lược Quốc tế Trưởng tại CICC Research, và những người khác tin rằng các điều kiện đang chín muồi để Fed hành động. Có một quan niệm sai lầm phổ biến trên thị trường rằng Fed phải chờ dữ liệu lạm phát giảm rõ ràng trước khi cắt giảm lãi suất. Tuy nhiên, miễn là đường đi của tác động thuế quan đối với lạm phát được xác định rõ ràng, Fed có thể hành động sớm hơn dự kiến. Thứ nhất, bản thân Cục Dự trữ Liên bang có nhu cầu cố hữu là cắt giảm lãi suất. Dữ liệu cho thấy lãi suất thực tế hiện tại của Mỹ là 1,63% cao hơn đáng kể so với lãi suất tự nhiên khoảng 1%, nghĩa là chính sách tiền tệ đang kìm hãm nền kinh tế. Đồng thời, tăng trưởng kinh tế và thị trường việc làm đã cho thấy những dấu hiệu suy yếu nhẹ. Mặc dù GDP của Mỹ tăng trưởng với tốc độ hàng năm là 3% trong quý II, vượt kỳ vọng, không tính đến những biến động do thuế quan gây ra đối với nhập khẩu, xuất khẩu và hàng tồn kho, tốc độ tăng trưởng trung bình trong hai quý vừa qua chỉ khoảng 1,5%, cho thấy đà tăng trưởng cơ bản đã chậm lại rõ rệt. Thứ hai, đường đi của tác động thuế quan đối với lạm phát đang ngày càng rõ ràng hơn. Kể từ tháng 7, Hoa Kỳ đã đạt được các thỏa thuận thuế quan với một số đối tác thương mại, bao gồm Indonesia, Nhật Bản và Liên minh Châu Âu. Mức thuế quan cuối cùng được áp dụng đã thấp hơn so với mức đe dọa trước đó. Theo ước tính, mức thuế quan thực tế có thể sẽ duy trì ở mức 15%-16% sau ngày 1 tháng 8, khiến đường dẫn truyền của thuế quan đến lạm phát tương đối dễ dự đoán. CICC dự đoán rằng tác động này sẽ mang tính nhất thời, chủ yếu biểu hiện trong quý 3 và quý 4. CPI dự kiến sẽ đạt 3,3% so với cùng kỳ năm trước vào cuối năm, với CPI cốt lõi là 3,4%. Do đó, trong tình huống này, Cục Dự trữ Liên bang có thể cắt giảm lãi suất. Thị trường hiểu lầm rằng Fed phải đợi cho đến khi lạm phát "giảm" trước khi cắt giảm lãi suất. Tuy nhiên, nếu: 1) bản thân Fed cần cắt giảm lãi suất (vì tăng trưởng và việc làm đang suy yếu ở mức vừa phải, mặc dù không cấp bách; và vì chi phí tài chính cao, thể hiện qua lãi suất thực tế là 1,63%, cao hơn lãi suất tự nhiên là 1%), và 2) tác động lạm phát của thuế quan thực sự chỉ là một lần, thì Fed có thể hành động miễn là đường đi của tác động của thuế quan đối với lạm phát được xác định phần lớn. Do đó, xét theo tiến độ hiện tại của các cuộc đàm phán thuế quan, khả năng cắt giảm lãi suất vào tháng 9 vẫn là một khả năng. Tất nhiên, dữ liệu lạm phát của hai tháng tới, đặc biệt là dữ liệu việc làm, cũng như cuộc họp thường niên tại Jackson Hole vào cuối tháng 8, sẽ là những điểm quan sát chính.

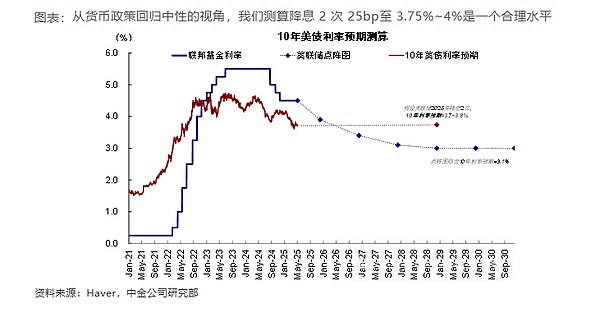

Theo kịch bản cơ sở, CICC dự kiến Cục Dự trữ Liên bang sẽ cắt giảm lãi suất từ một đến hai lần trong năm nay, hạ lãi suất chính sách xuống khoảng từ 3,75% đến 4%.

Rủi ro lạm phát và tính độc lập về chính sách có thể khiến Fed tiếp tục giữ nguyên lãi suất

Nhà phân tích kinh tế vĩ mô Xiao Jiewen thuộc Phòng Nghiên cứu CICC và những người khác tin rằng

Tại cuộc họp gần đây nhất, Cục Dự trữ Liên bang đã quyết định giữ nguyên lãi suất, với Chủ tịch Powell và hầu hết các quan chức nghiêng về việc duy trì lập trường thắt chặt. Họ tin rằng rủi ro lạm phát do thuế quan gây ra vẫn chưa được giải quyết hoàn toàn, và thị trường lao động vẫn vững chắc, khiến các điều kiện cho việc cắt giảm lãi suất trở nên không cần thiết. Powell thừa nhận rằng chính sách hiện tại "có phần hạn chế", nhưng lập luận rằng điều này không đủ cơ sở để cắt giảm lãi suất, và Fed cần "kiên nhẫn". Một yếu tố quan trọng hơn là tính độc lập của Fed. Đối mặt với áp lực chính trị về việc cắt giảm lãi suất, Powell đã nói rõ rằng Fed sẽ không điều chỉnh lộ trình lãi suất. Mục tiêu chính sách của Fed là tạo việc làm đầy đủ và lạm phát ổn định, chứ không phải giúp các chính phủ giảm chi phí nợ. Báo cáo nhấn mạnh rằng thị trường có thể đang đánh giá thấp quyết tâm duy trì tính độc lập của Fed. Cục Dự trữ Liên bang đã tổ chức cuộc họp tháng 7 với sự ổn định, phù hợp với kỳ vọng của thị trường. Hai thành viên hội đồng quản trị không đồng tình với việc giữ nguyên lãi suất, nhưng Powell và phần lớn các quan chức ủng hộ việc duy trì lập trường chính sách chặt chẽ. Họ lập luận rằng rủi ro lạm phát do thuế quan gây ra vẫn còn dai dẳng, và thị trường lao động vẫn vững chắc, khiến việc cắt giảm lãi suất là không cần thiết. Powell cũng nhấn mạnh tính độc lập của Fed, cho thấy cơ quan này sẽ không khuất phục trước áp lực chính trị. Chúng tôi tin rằng tác động lạm phát của thuế quan sẽ trở nên rõ rệt hơn trong những tháng tới, khiến Fed khó có thể cắt giảm lãi suất vào tháng 9. Nếu Trump tiếp tục leo thang thuế quan, thời điểm cắt giảm lãi suất có thể bị trì hoãn. Về áp lực cắt giảm lãi suất của Trump, chúng tôi tin rằng thị trường đang đánh giá thấp quyết tâm duy trì tính độc lập của Fed.

Quyết định về lãi suất được quyết định chung bởi 12 thành viên ủy ban bỏ phiếu. Ngay cả khi Trump sa thải Powell, sẽ rất khó để thay đổi định hướng chính sách tiền tệ.

JinseFinance

JinseFinance