Nền kinh tế Hoa Kỳ đang đối mặt với một khoảng cách ngày càng lớn: một bên là lạm phát gia tăng, bên kia là tình trạng thiếu việc làm. Theo lý thuyết Keynes chính thống, tình trạng này không nên xảy ra. Nguyên nhân là do thị trường lao động trì trệ sẽ dẫn đến tăng trưởng tiền lương và nhu cầu tiêu dùng thấp hơn, đồng thời lạm phát giá cả sẽ giảm xuống. Kinh nghiệm của các nền kinh tế trong những năm 1970 đã bác bỏ lý thuyết này, vốn được cho là được hỗ trợ bởi cái gọi là đường cong Phillips (sự đánh đổi giữa giá cả tăng và thất nghiệp). Lạm phát bùng phát và thất nghiệp tăng vọt. Những năm 2010, sau cuộc Đại suy thoái, lại một lần nữa bác bỏ lý thuyết này, khi lạm phát ở các nền kinh tế lớn giảm xuống gần bằng 0 và thất nghiệp đạt mức thấp kỷ lục. Trong giai đoạn hậu COVID-19 từ năm 2021 đến năm 2024, lạm phát đã tăng mạnh, nhưng thất nghiệp vẫn ở mức thấp. Tại sao lý thuyết Keynes lại sai? Bởi vì lý thuyết Keynes giả định rằng tổng cầu thúc đẩy chi tiêu và giá cả. Nếu cầu vượt cung, giá cả sẽ tăng. Tuy nhiên, trong cả hai giai đoạn, cả những năm 1970 và 2010, động lực thúc đẩy là cung chứ không phải tổng cầu. Trong những năm 1970, tăng trưởng kinh tế chậm lại do lợi nhuận vốn và tăng trưởng đầu tư sụt giảm, và sau đó các nhà sản xuất dầu mỏ hạn chế nguồn cung năng lượng, khiến giá dầu thô tăng vọt. Trong những năm 2010, tăng trưởng kinh tế chậm lại và lạm phát giảm, nhưng thất nghiệp không tăng. Trong những năm 2020, suy thoái hậu đại dịch đã dẫn đến sự sụp đổ của chuỗi cung ứng toàn cầu, giá năng lượng tăng cao và sự sụt giảm của lực lượng lao động lành nghề. Đây là một vấn đề về phía cung. Lý thuyết tiền tệ cũng bộc lộ rõ trong thời gian này. Các ngân hàng trung ương—đặc biệt là Cục Dự trữ Liên bang dưới thời Ben Bernanke, một học trò của Milton Friedman, người sáng lập chủ nghĩa tiền tệ, người cho rằng lạm phát về cơ bản là một hiện tượng tiền tệ (nghĩa là cung tiền đẩy giá lên)—tin rằng giải pháp cho cuộc Đại suy thoái 2008-2009 là hạ lãi suất và tăng cung tiền thông qua cái gọi là nới lỏng định lượng (QE). Điều này có nghĩa là Fed "in" tiền và mua trái phiếu chính phủ và doanh nghiệp từ các ngân hàng, điều này được kỳ vọng sẽ làm tăng cho vay (cung tiền) cho các doanh nghiệp và hộ gia đình, thúc đẩy tiêu dùng. Nhưng điều này đã không xảy ra. Nền kinh tế thực vẫn suy thoái, và tất cả các đợt bơm tiền chỉ làm tăng giá tài sản tài chính. Giá cổ phiếu và trái phiếu tăng vọt. Một lần nữa, chủ nghĩa tiền tệ đã bỏ qua động lực thực sự của tăng trưởng kinh tế, chi tiêu và đầu tư: lợi nhuận của vốn, hay phía cung. Tháng 2 năm ngoái, tôi đã viết một bài báo cho rằng nền kinh tế Hoa Kỳ đang có dấu hiệu của "lạm phát đình trệ". Tình trạng lạm phát đình trệ là tình trạng sản lượng và việc làm quốc gia trì trệ hoặc tăng trưởng chậm, trong khi lạm phát giá cả tiếp tục tăng hoặc thậm chí tăng tốc. Nền kinh tế Mỹ rõ ràng đang chậm lại. Tốc độ tăng trưởng hàng quý không ổn định, chủ yếu do biến động lớn về nhập khẩu. Nhập khẩu tăng vọt vào đầu năm nay khi các doanh nghiệp tìm cách vượt qua mức thuế nhập khẩu của Trump. Sau đó, khi thuế quan bắt đầu ảnh hưởng đến các linh kiện nhập khẩu cần thiết cho ngành công nghiệp, tăng trưởng GDP thực tế đã chậm lại. Nhưng trong nửa đầu năm nay, dưới thời chính quyền Trump, nền kinh tế đã chậm lại đáng kể. Thực tế, tăng trưởng kinh tế đang suy giảm, tiến gần đến mức mà một số nhà phân tích gọi là "tốc độ đình trệ" - tốc độ mà dưới đó một nền kinh tế bước vào suy thoái (với sự suy giảm trực tiếp của GDP). Nền kinh tế Mỹ vẫn chưa rơi vào suy thoái vì lợi nhuận của các doanh nghiệp vẫn đang tăng trưởng và sự bùng nổ trong đầu tư trí tuệ nhân tạo đang thúc đẩy tăng trưởng trong các lĩnh vực kinh tế chủ chốt. Nhưng tình trạng lạm phát đình trệ không còn là một đốm sáng le lói trong bầu không khí kinh tế như hồi đầu năm 2025.

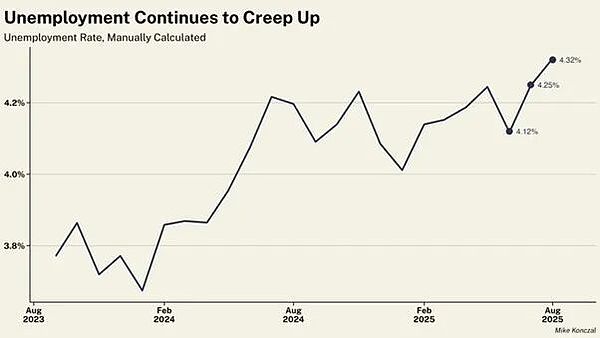

Hãy lấy việc làm làm ví dụ. Tăng trưởng việc làm đang chậm lại nhanh chóng và tỷ lệ thất nghiệp cũng đang gia tăng.

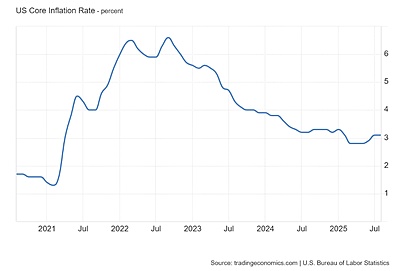

Việc làm ròng chỉ tăng 22.000 việc làm trong tháng 8, trong khi việc làm ròng của tháng 6 được điều chỉnh giảm xuống còn 13.000 việc làm. Trumponomics giả định rằng thuế quan sẽ làm tăng việc làm trong ngành sản xuất trong khi việc sa thải liên bang sẽ giải phóng nhiều lao động hơn. Điều này đơn giản là không xảy ra. Việc làm trong ngành sản xuất đang bị mất đi nhanh chóng gần như lực lượng lao động liên bang (-12.000 so với -15.000). Tăng trưởng việc làm đang chậm lại ở hầu hết mọi ngành. Tình trạng thất nghiệp đặc biệt nghiêm trọng ở nam giới. Trong bốn tháng qua, 56.000 nam giới đã mất việc làm. Nguyên nhân chủ yếu là do lực lượng lao động sụt giảm mạnh do chính sách siết chặt nhập cư của Trump. Trong khi Cơ quan Thực thi Di trú và Hải quan Hoa Kỳ (ICE) đang tiến hành các vụ bắt giữ và trục xuất hàng loạt, số lượng lao động sinh ra ở nước ngoài tại Hoa Kỳ đã bắt đầu giảm sau nhiều năm tăng trưởng nhanh chóng. Người lao động bản địa không được hưởng lợi, với tỷ lệ thất nghiệp đạt mức cao nhất kể từ khi đại dịch kết thúc. Trump đã sa thải giám đốc Cục Thống kê Lao động sau khi cơ quan này công bố dữ liệu tăng trưởng việc làm rất yếu. Tuy nhiên, việc điều chỉnh dữ liệu việc làm hàng năm kể từ đó đã dẫn đến việc tạo ra ít hơn 911.000 việc làm trong năm tài chính kết thúc vào tháng 3 năm 2025. Việc sa thải người đưa tin không làm thay đổi bản chất của thông điệp. Tăng trưởng việc làm tại Hoa Kỳ đã chậm lại ở mức chưa từng thấy ngoài thời kỳ suy thoái trong hơn 60 năm. Sự chậm lại trong tăng trưởng việc làm không phải do nhu cầu yếu mà là do tăng trưởng nguồn cung cạn kiệt khi nhập cư giảm, sản xuất tiếp tục suy giảm, và một cơ quan chính phủ cùng lực lượng lao động đã bị Trump làm suy yếu. Vấn đề cơ bản là nhu cầu không đủ không kìm hãm ngành sản xuất của Hoa Kỳ; mà là lao động. Số lượng công nhân có khả năng và sẵn sàng làm việc tại các nhà máy đang giảm dần. Theo Cục Thống kê Lao động Hoa Kỳ, hiện có gần 400.000 việc làm sản xuất chưa được lấp đầy. Sự sụt giảm của lực lượng lao động năng suất đồng nghĩa với tăng trưởng kinh tế chậm lại. Cục Dự trữ Liên bang bất lực trong tình huống này, dù bằng cách cắt giảm lãi suất hay tăng cường bơm tiền (nới lỏng định lượng). Ngay cả khi Trump thành công, sa thải một số thống đốc Fed, nắm quyền kiểm soát Fed và cắt giảm lãi suất chính sách, điều đó sẽ chỉ tiếp tục thúc đẩy cơn sốt đầu cơ trên thị trường chứng khoán và không làm được gì nhiều để cải thiện các lĩnh vực sản xuất của nền kinh tế. Hội đồng quản trị Fed hiện tại đang miễn cưỡng cắt giảm lãi suất vì họ lo ngại lạm phát tăng tốc. Lạm phát đã tăng lên. Chỉ số giá tiêu dùng (CPI) mới nhất đã tăng tốc lên 2,9% so với cùng kỳ năm trước vào tháng 8 năm 2025, cao hơn nhiều so với mục tiêu lạm phát 2% của Fed. Fed thích theo dõi cái mà họ gọi là lạm phát chi tiêu tiêu dùng cá nhân (PCE). Tỷ lệ này luôn thấp hơn nhiều so với mức tăng giá trung bình của hàng tiêu dùng mà các hộ gia đình Mỹ tiêu thụ. Tuy nhiên, ngay cả lạm phát PCE vẫn cao hơn mục tiêu 2,6% hàng năm của Fed. Lạm phát cơ bản (không bao gồm giá năng lượng và thực phẩm) vẫn cứng đầu ở mức 3,1% hàng năm.

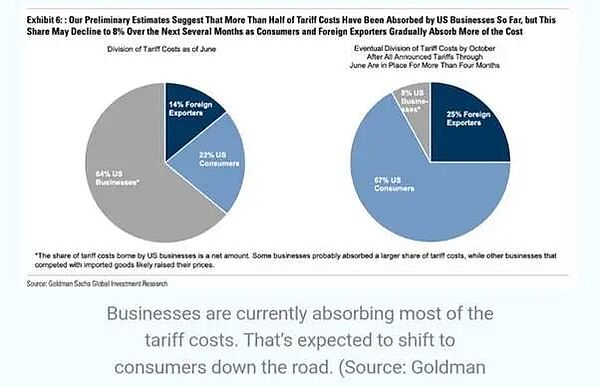

Một lần nữa, lạm phát tăng không phải do cầu hàng hóa và dịch vụ vượt cung; mà là do sản xuất chậm lại và chi phí sản xuất cao hơn, đặc biệt là trong các dịch vụ như tiện ích và bảo hiểm y tế. Các quan chức chính quyền Trump lập luận rằng thuế quan không tác động đến lạm phát. Nhưng nếu điều đó đúng, thì dù sao đi nữa, một "cú sốc cung" về giá cả vẫn sẽ xảy ra. Phải thừa nhận rằng, tác động của thuế quan cho đến nay vẫn còn hạn chế. Đó là bởi vì ngay khi Trump bắt đầu nổi cơn thịnh nộ về thuế quan, các nhà nhập khẩu Hoa Kỳ đã vội vã tích trữ hàng tồn kho để đón đầu bất kỳ đợt tăng thuế nào. Đây là lý do tại sao nhập khẩu của Hoa Kỳ tăng vọt trong nửa đầu năm 2025 và thâm hụt thương mại của Hoa Kỳ trở nên tồi tệ hơn đáng kể. Ngoài ra, một số nhà xuất khẩu sang Hoa Kỳ đã hạ giá để bù đắp tác động của thuế quan đối với giá nhập khẩu. Tuy nhiên, việc tăng thuế quan cuối cùng sẽ được phản ánh vào giá tiêu dùng. Một phân tích của Goldman Sachs cho thấy khoảng 22% chi phí thuế quan đã được chuyển sang người tiêu dùng. Goldman Sachs ước tính tỷ lệ này cuối cùng sẽ tăng lên 67%.

Do mức thuế quan thực tế đối với hàng nhập khẩu hiện ở mức khoảng 18% (tăng từ mức khoảng 4% trước khi Trump nhậm chức) và hàng nhập khẩu chiếm khoảng 14% GDP của Hoa Kỳ, điều này chỉ có thể có nghĩa là lạm phát sẽtăng cao hơn nữa

Các gia đình Mỹ đang cảm nhận được áp lực kinh tế. Niềm tin của người tiêu dùng vào nền kinh tế đã giảm xuống một trong những mức thấp nhất trong thế kỷ này, ngang bằng với mức trong cuộc khủng hoảng tài chính và suy thoái kinh tế những năm 1980.

Những bộ phận yếu kém nhất của cộng đồng doanh nghiệp đang gặp khó khăn. 446 công ty đã phá sản trong năm nay, mức cao nhất trong 15 năm qua. Tôi đã chỉ ra ở đầu bài viết này rằng nền kinh tế Hoa Kỳ đang bước vào giai đoạn "lạm phát đình trệ", một giai đoạn lạm phát và thất nghiệp gia tăng. Lạm phát đình trệ cho thấy cả lý thuyết Keynes và chủ nghĩa tiền tệ về lạm phát đều sai lầm. Điều này có nghĩa là bất kể Cục Dự trữ Liên bang (Fed) làm gì với lãi suất hay bơm tiền, thì cũng sẽ không có nhiều tác động đến lạm phát hoặc việc làm - những mục tiêu được cho là của ngân hàng trung ương. Liệu lạm phát và thất nghiệp có giảm hay không phụ thuộc vào việc GDP thực tế và tăng trưởng năng suất của Hoa Kỳ có phục hồi hay không. Điều này, đến lượt nó, lại phụ thuộc vào việc đầu tư kinh doanh có tiếp tục tăng hay không. Cuối cùng, điều này phụ thuộc vào việc lợi nhuận và lợi nhuận của doanh nghiệp vẫn giữ nguyên hay giảm. Cho đến nay, vẫn chưa có dấu hiệu giảm, nhưng những dấu hiệu đi xuống đang xuất hiện.

Preview

Có được sự hiểu biết rộng hơn về ngành công nghiệp tiền điện tử thông qua các báo cáo thông tin và tham gia vào các cuộc thảo luận chuyên sâu với các tác giả và độc giả cùng chí hướng khác. Chúng tôi hoan nghênh bạn tham gia vào cộng đồng Coinlive đang phát triển của chúng tôi:https://t.me/CoinliveSG

Weatherly

Weatherly