Vào ngày 21 tháng 5, Hội đồng Lập pháp Hồng Kông đã chính thức thông qua “Dự luật Stablecoin” (sau đây gọi là “Dự thảo”). Tin tức này quá nhiều nên tôi sẽ không đi sâu vào nội dung chi tiết. Tóm lại, có một vài điểm sau:

• Hồng Kông cho phép phát hành stablecoin

• Cần phải xin giấy phép với ngưỡng là 25 triệu đô la Hồng Kông

• Stablecoin cần được neo vào tiền pháp định và Hồng Kông sẽ thực hiện giám sát về vấn đề này

• Các quy định dự kiến có hiệu lực vào năm 2025

Việc thông qua “Dự thảo” chắc chắn là một quả bom tấn trong giới. Liệu điều này có dẫn tới sự xáo trộn trong thị trường tiền tệ không? Nó sẽ ảnh hưởng đến bối cảnh thanh toán xuyên biên giới như thế nào? Là những người bình thường, bạn và tôi nên phản ứng thế nào?

Stablecoin là gì?

Có lẽ bạn không biết nhiều về stablecoin, nhưng ít nhất bạn hẳn đã từng nghe đến Bitcoin. Bitcoin là một loại tiền ảo được phát hành trên blockchain, có đặc điểm là phi tập trung, không thể thay đổi và minh bạch thông tin. Dựa trên cơ chế đồng thuận của blockchain, các công nghệ như hợp đồng thông minh cũng đã ra đời.

Nhiều ưu và nhược điểm của Bitcoin nằm ngoài phạm vi của bài viết này. Với sự ủng hộ của nhiều bên, giá của nó đã tăng vọt và cũng đã giảm mạnh trong một thời gian ngắn. Nói tóm lại, nó quá bất ổn. Vì vậy, mọi người muốn tìm một loại tiền điện tử có những ưu điểm của Bitcoin nhưng có giá tương đối ổn định, và thế là stablecoin ra đời.

Stablecoin vẫn được phát hành dựa trên công nghệ blockchain, điểm khác biệt nằm ở tính ổn định giá, đạt được dựa trên một cơ chế nhất định. Hoặc là nó cần phải được neo vào loại tiền tệ hợp pháp (như USDT được neo vào đô la Mỹ) hoặc cần phải sử dụng các thuật toán để duy trì tính ổn định của giá trị tiền tệ. Tuy nhiên, dự thảo quy định rằng stablecoin phải được neo vào tiền tệ fiat, điều này trực tiếp phủ nhận tính hợp pháp của các đồng tiền thuật toán.

Stablecoin sẽ tác động như thế nào đến ngành thanh toán truyền thống?

Ngành thanh toán truyền thống luôn có một số điểm khó khăn:

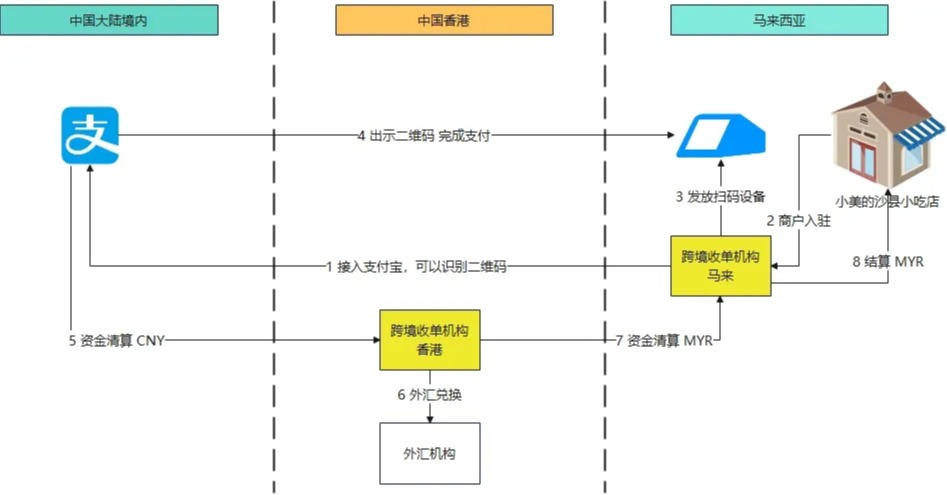

1. Không thể thực hiện thanh toán tiền theo thời gian thực và các khoản tiền này đến từ Trung Quốc->Hồng Kông, Trung Quốc->Malaysia. Khi "Ngân hàng thanh toán xuyên biên giới - Hồng Kông" nhận được CNY, họ phải đợi kênh thanh toán xử lý tiền (thường là T+1). Sau khi nhận được CNY, sẽ chuyển đổi ngoại tệ và sau đó thanh toán cho “Bên thu tiền-Malaysia”. Cuối cùng, số tiền sẽ được thanh toán cho người bán, có thể nhanh nhất là T+5 hoặc chậm nhất là T+10. Thời gian nhận tiền không kịp thời.

2. Chi phí vốn tương đối cao. Hoạt động thanh toán xuyên biên giới không thể tách rời khỏi sự tham gia của SWIFT. Tất nhiên, SWIFT cần phải tính phí. Ngoài ra, các tổ chức ngoại hối và ngân hàng trung gian cũng cần phải thu phí. Kênh quỹ đi qua càng nhiều nút thì chi phí càng cao.

3. An ninh quỹ luôn là một vấn đề khó giải quyết. Bạn phải tự mình xác định những rủi ro về "sai sót, thiếu sót, trùng lặp và chậm trễ" của nguồn tiền. Bạn nên cho rằng mọi người tham gia thanh toán xuyên biên giới đều có thể gặp "vấn đề" và thiết lập cơ chế phòng ngừa và kiểm soát hiệu quả.

Ưu điểm của stablecoin:

1. So với phương thức thanh toán và quyết toán truyền thống, tiền điện tử đã cải thiện đáng kể thời gian đến tài khoản và về mặt lý thuyết có thể thực hiện chỉ trong vài giây.

2. Không còn bên trung gian kiếm lời từ chênh lệch giá, chi phí vốn đã giảm mạnh (vẫn còn những bên trung gian như sàn giao dịch, giao dịch chuỗi chéo, v.v., nhưng chúng thấp hơn nhiều so với tỷ giá thanh toán truyền thống)

3. Công nghệ hợp đồng thông minh dựa trên blockchain không thể bị can thiệp hoặc từ chối, cung cấp một giải pháp khác cho bảo mật quỹ

4. Thanh toán bằng tiền điện tử/stablecoin sẽ là cơ sở hạ tầng cơ bản của Web 3.0

Những thách thức mà stablecoin phải đối mặt

Mặc dù chúng ta có thể thấy nhiều triển vọng cho stablecoin, nhưng một số vấn đề cũng hạn chế sự phát triển hơn nữa của chúng:

• Mặc dù blockchain minh bạch, nhưng việc quản lý stablecoin có thể không minh bạch. Ví dụ: Có đủ tiền dự trữ khi phát hành stablecoin không? Có nguy cơ sử dụng sai quỹ dự trữ không?

• Mức độ chấp nhận và công nhận của stablecoin trên thị trường vẫn chưa đủ cao và các kịch bản có thể hỗ trợ trực tiếp cho thanh toán bằng stablecoin còn tương đối hạn chế. Ngay cả sau khi nhận được stablecoin, các thương nhân vẫn cần phải chuyển đổi chúng thành tiền tệ hợp pháp trước khi sử dụng.

• Nó có thể được sử dụng trong các chuỗi công nghiệp đen và xám để lách luật kiểm soát ngoại hối và đe dọa đến sự ổn định của hệ thống tài chính.

• Phụ thuộc rất nhiều vào tính ổn định và bảo mật của cơ sở hạ tầng blockchain.

Tôi luôn tin rằng các vấn đề kỹ thuật không phải là mâu thuẫn chính và sẽ sớm được giải quyết, mà các khía cạnh khác phụ thuộc rất nhiều vào tính vững chắc và hoàn thiện của các chính sách quản lý.

Ngoài ra, stablecoin có thể mất một quá trình dài để giành được lòng tin của công chúng, đòi hỏi những nỗ lực đồng thời và phối hợp của các chính phủ, các tổ chức xuyên biên giới lớn, các thương nhân và cơ sở hạ tầng cơ bản.

Thái độ hiện tại của nhiều quốc gia đối với stablecoin Hoa Kỳ

Gần đây, Hoa Kỳ đã phải chịu nhiều thất bại ngoại giao và biện pháp áp thuế dường như không còn hiệu quả nữa. Nhưng hiện nay trên thị trường stablecoin, giá trị thị trường của USDT và USDC, được neo theo đô la Mỹ, đang vượt xa, và Hoa Kỳ đang mong muốn sử dụng điều này để thiết lập một hệ thống bá quyền tiền tệ mới.

Vào ngày 19 tháng 5 năm nay, Đạo luật GENIUS Stablecoin (Đạo luật hướng dẫn và thiết lập đổi mới quốc gia cho Stablecoin Hoa Kỳ) đã tiến tới giai đoạn bỏ phiếu. Điều này có nghĩa là việc tuân thủ chặt chẽ hơn đối với stablecoin cuối cùng đã được đưa vào chương trình nghị sự. Mặc dù vẫn cần phải được tổng thống bỏ phiếu và ký trước khi chính thức có hiệu lực, nhưng đây chỉ là vấn đề thời gian.

Liên minh Châu Âu

Liên minh Châu Âu chính thức thông qua MiCA (Quy định về thị trường tài sản tiền điện tử) vào năm 2024, đây là khuôn khổ pháp lý toàn diện đầu tiên của EU để quản lý thị trường tài sản tiền điện tử.

MiCA chia nhỏ tài sản tiền điện tử thành: mã thông báo tham chiếu tài sản (ART), mã thông báo tiền điện tử (EMT) và các tài sản tiền điện tử khác, đồng thời triển khai các chiến lược quản lý khác biệt. Các quy định liên quan đến stablecoin sẽ chính thức có hiệu lực vào ngày 30 tháng 6 năm 2024.

Singapore

Cơ quan Tiền tệ Singapore (MAS) đã ban hành "Khung quản lý stablecoin" vào tháng 8 năm 2023, trong đó nêu rõ các stablecoin đơn vị tiền tệ (SCS) được neo vào đồng đô la Singapore hoặc các loại tiền tệ G10 (như đô la Mỹ, euro, yên, v.v.) nằm trong phạm vi giám sát.

Vào năm 2025, stablecoin sẽ được phân loại thành token thanh toán kỹ thuật số (DPT) và phải tuân thủ Đạo luật dịch vụ thanh toán (PSA) đã sửa đổi.

Là một trong những trung tâm tài chính của Châu Á, Singapore luôn đi đầu trong đổi mới và giá trị của giấy phép MAS vẫn đang tăng lên.

Trung Quốc

Gã khổng lồ phương Đông này luôn thận trọng về tiền điện tử do những rủi ro mà chúng gây ra và vẫn chưa chính thức công nhận tính hợp pháp của bất kỳ loại tiền điện tử nào.

Tuy nhiên, cuộc chiến tiền tệ này đã âm thầm bắt đầu. Không tham gia có nghĩa là tụt hậu. Vì vậy, với tư cách là một cảng tự do tài chính, đây là thời điểm rất thích hợp để Hồng Kông thông qua “Dự thảo” vào thời điểm này. Nó không chỉ có thể ổn định vị thế là một trung tâm tài chính châu Á mà còn có thể khám phá một số kinh nghiệm để quảng bá và vận hành stablecoin. Thái độ của Đại học Tokyo đối với tiền điện tử trong tương lai có thay đổi hay không phần lớn có thể phụ thuộc vào kết quả của thử nghiệm ở Hồng Kông.

Sau khi "Dự thảo" được thông qua, JD.com và Standard Chartered Bank đã bước vào giai đoạn thử nghiệm thử nghiệm đầu tiên và bắt đầu nộp đơn xin giấy phép quản lý cùng lúc.

Tôi khá ngạc nhiên về cách bố trí của JD.com trong stablecoin. Xét cho cùng, hai gã khổng lồ thanh toán trong nước dường như vẫn chưa bắt đầu. Nhưng tôi nghĩ điều đó sẽ sớm xảy ra thôi, chúng ta hãy cùng chờ xem.

Người dân bình thường nên phản ứng như thế nào?

Cơ hội thường đi kèm với thách thức. Nếu người bình thường muốn tham gia, có thể có một số gợi ý để tham khảo:

• Đầu tư vào stablecoin? Người ta khuyên không nên cân nhắc phương án này trong thời gian ngắn. Stablecoin được neo vào tiền tệ fiat. Nếu bạn có ý tưởng này, tốt nhất là bạn nên gửi một ít ngoại tệ.

• Cơ hội thanh toán xuyên biên giới. Nếu bạn là người thực hiện thanh toán xuyên biên giới, bạn có thể cân nhắc và khám phá tính khả thi của thanh toán bằng stablecoin, nhưng bạn phải chú ý chặt chẽ đến xu hướng chính sách. Ở Hồng Kông, tốt hơn là nên đợi cho đến khi "Bản thảo" thực sự được triển khai.

• Tự phát hành stablecoin? Đây không phải là điều mà người bình thường nên cân nhắc. Nếu bạn quan tâm, bạn có thể chơi với NFT.

• Nếu người bình thường muốn tham gia, cách dễ nhất là tìm việc tại một công ty Web 3.0.

Cuối cùng, bạn nên chú ý đến sự phát triển của RMB kỹ thuật số và CISP. Sử dụng nhân dân tệ kỹ thuật số để kết nối các đồng tiền ổn định và vươn ra toàn cầu là động thái cuối cùng của siêu cường phương Đông.

Bánh xe lịch sử vẫn lăn về phía trước và sự trỗi dậy của Web 3.0 đã trở thành xu hướng không thể ngăn cản. Chúng ta sẽ phải chờ xem ai sẽ giành chiến thắng trong cuộc cách mạng mới này.

Anais

Anais