Tác giả: @Web3Mario

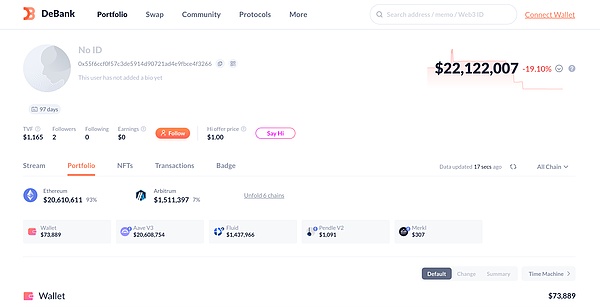

Tóm tắt: Với những thay đổi gần đây về quy định, các giao thức DeFi, tận dụng sự nhiệt tình của các nhà giao dịch trên chuỗi đối với tài sản tiền điện tử, đã đạt được lãi suất cao hơn đáng kể so với các mô hình tài chính truyền thống. Điều này có ý nghĩa tích cực đối với hai nhóm người dùng. Thứ nhất, đối với một số nhà giao dịch, sau khi hầu hết các tài sản tiền điện tử blue-chip đạt mức cao kỷ lục, việc giảm đòn bẩy một cách hợp lý và tìm kiếm các kịch bản đầu tư có alpha thấp là một lựa chọn tốt. Hơn nữa, với môi trường kinh tế vĩ mô đang bước vào chu kỳ cắt giảm lãi suất, các chuyên gia không phải tiền điện tử cũng có thể hưởng lợi nhuận cao hơn bằng cách phân bổ tài sản nhàn rỗi của họ vào DeFi. Do đó, tôi muốn bắt đầu một loạt bài viết mới để giúp mọi người nhanh chóng bắt đầu với DeFi. Bằng cách phân tích lợi nhuận và rủi ro của các chiến lược khác nhau bằng cách sử dụng dữ liệu thực tế từ các nhà đầu tư cá voi DeFi, tôi hy vọng các bạn sẽ ủng hộ tôi. Trong phần đầu tiên này, tôi sẽ bắt đầu với chiến lược chênh lệch lãi suất phổ biến gần đây và phân tích các cơ hội cũng như rủi ro của nó bằng cách sử dụng phân bổ vốn của các nhà giao dịch AAVE lớn. Các kịch bản điển hình cho chênh lệch lãi suất trong thế giới DeFi là gì? Trước tiên, đối với những người chưa quen với tài chính, hãy cùng giải thích chênh lệch lãi suất là gì. Chênh lệch lãi suất, còn được gọi là giao dịch chênh lệch lãi suất, là một chiến lược chênh lệch tài chính khai thác chênh lệch lãi suất giữa các thị trường, tiền tệ hoặc công cụ nợ khác nhau để kiếm lời. Nói một cách đơn giản, chiến lược này đi theo một con đường đơn giản: vay với lãi suất thấp, đầu tư với lãi suất cao và kiếm lời từ chênh lệch lãi suất. Nói cách khác, các nhà kinh doanh chênh lệch lãi suất vay vốn với chi phí thấp và sau đó đầu tư vào các tài sản có lợi suất cao hơn, kiếm lời từ chênh lệch lãi suất. Ví dụ, giao dịch chênh lệch lãi suất Mỹ-Nhật là một chiến lược phổ biến trong các quỹ đầu cơ trên thị trường tài chính truyền thống. Như chúng ta đã biết, chính sách YCC của Nhật Bản đã liên tục duy trì lãi suất trái phiếu cực thấp, với lãi suất thực tế thậm chí ở mức âm. Trong khi đó, đồng đô la Mỹ vẫn ở mức lãi suất cao, dẫn đến chênh lệch lãi suất giữa hai thị trường tài chính. Các quỹ đầu cơ sử dụng trái phiếu kho bạc Hoa Kỳ, một tài sản sinh lãi suất cao, làm tài sản thế chấp để vay đồng yên từ nhiều kênh tài chính khác nhau. Sau đó, họ mua các tài sản có lợi nhuận cổ tức cao từ năm công ty thương mại lớn nhất Nhật Bản hoặc chuyển đổi số tiền này trở lại đô la Mỹ để mua các tài sản có lợi nhuận cao khác. (Tái bút: Một trong những chiến lược ưa thích của Buffett.) Chiến lược này được hưởng lợi từ việc gia tăng đòn bẩy. Chỉ riêng quy mô của kênh chênh lệch giá này đã đủ để tác động đến giá tài sản rủi ro toàn cầu. Điều này giải thích tại sao, sau khi Ngân hàng Nhật Bản từ bỏ YCC, mỗi lần tăng lãi suất trong năm qua đều tác động đáng kể đến giá tài sản rủi ro. Trong thế giới DeFi, các đổi mới cốt lõi được chia thành hai loại chính: sàn giao dịch phi tập trung (DEX) và giao thức cho vay phi tập trung (Lending). Loại thứ nhất thúc đẩy "chiến lược chênh lệch giá chênh lệch", mà chúng ta sẽ không thảo luận trong bài viết này, trong khi loại thứ hai là nguồn chính của "chiến lược chênh lệch giá chênh lệch". Giao thức cho vay phi tập trung cho phép người dùng sử dụng một tài sản tiền điện tử làm tài sản thế chấp để vay một tài sản khác. Các phân loại cụ thể khác nhau tùy thuộc vào cơ chế thanh lý, yêu cầu thế chấp và phương pháp xác định lãi suất. Tuy nhiên, không cần giải thích thêm, chúng tôi sẽ tập trung vào giao thức cho vay thế chấp vượt mức phổ biến nhất trên thị trường hiện nay để giới thiệu chiến lược này. Lấy AAVE làm ví dụ, bạn có thể sử dụng bất kỳ tài sản tiền điện tử được hỗ trợ nào làm tài sản thế chấp để cho vay một tài sản tiền điện tử khác. Trong quá trình này, tài sản thế chấp của bạn vẫn sinh lời cả lợi suất ban đầu và lợi suất cho vay của nền tảng, được biểu thị bằng APY Nguồn cung. Điều này là do hầu hết các giao thức cho vay đều sử dụng mô hình ngang hàng. Tài sản thế chấp của bạn sẽ tự động được đưa vào một quỹ chung thống nhất, đóng vai trò là nguồn cho vay của nền tảng. Do đó, những người vay có nhu cầu tài sản thế chấp của bạn cũng sẽ trả lãi cho quỹ này, đây là nguồn tạo ra lợi suất cho vay. Tuy nhiên, bạn sẽ trả lãi tương ứng với tài sản cho vay của mình, được biểu thị bằng APY Khoản vay. Hai mức lãi suất này là biến động và trong AAVE, được xác định bởi đường cong lãi suất. Nói một cách đơn giản, tỷ lệ sử dụng quỹ càng cao thì lãi suất tương ứng càng cao. Thiết kế này là do trong giao thức cho vay ngang hàng, các khoản vay không có ngày đáo hạn như trên các thị trường tài chính truyền thống. Điều này giúp đơn giản hóa sự phức tạp của giao thức và cung cấp cho người cho vay thanh khoản cao hơn, vì họ không cần phải đợi đến khi khoản nợ đáo hạn mới thu hồi được vốn gốc. Tuy nhiên, để đảm bảo các ràng buộc trả nợ đầy đủ cho người vay, giao thức yêu cầu rằng khi thanh khoản còn lại trong quỹ giảm, lãi suất vay sẽ tăng lên. Lãi suất cao hơn này buộc người vay phải trả nợ, đảm bảo thanh khoản còn lại trong quỹ luôn ở trạng thái cân bằng động, phản ánh tốt nhất nhu cầu thực tế của thị trường. Giờ chúng ta đã hiểu những điều cơ bản, hãy cùng giải thích cách thức hoạt động của chênh lệch lãi suất. Đầu tiên, bạn cần tìm một tài sản có lợi suất tài sản gốc cao hơn cộng với APY cung cao hơn làm tài sản thế chấp. Tiếp theo, bạn cần tìm một lộ trình cho vay phù hợp với APY vay thấp hơn để vay tài sản. Cuối cùng, bạn sử dụng số tiền vay để mua lại tài sản thế chấp trên thị trường thứ cấp và lặp lại các bước trên để tăng đòn bẩy tài chính. Bất kỳ ai có hiểu biết tài chính thông thường đều có thể dễ dàng nhận thấy hai rủi ro liên quan đến phương pháp này: 1. Rủi ro tỷ giá hối đoái: Nếu quỹ A mất giá so với quỹ B, rủi ro thanh lý có thể phát sinh. Ví dụ: nếu tài sản thế chấp của bạn là ETH và khoản vay của bạn là USDT, giá ETH giảm có thể dẫn đến việc thế chấp không đủ, dẫn đến thanh lý. 2. Rủi ro lãi suất: Nếu APY vay của nhóm quỹ B cao hơn lợi suất kết hợp của nhóm quỹ A, chiến lược đang ở trạng thái thua lỗ. Rủi ro thanh khoản: Tính thanh khoản trao đổi giữa Quỹ A và Quỹ B quyết định chi phí thành lập và thoát khỏi chiến lược chênh lệch giá. Thanh khoản giảm đáng kể vẫn có thể có tác động đáng kể. Để giảm thiểu rủi ro tỷ giá, hầu hết các chương trình chênh lệch giá lãi suất DeFi đều yêu cầu một mối tương quan nhất định giữa giá của hai quỹ, ngăn ngừa các độ lệch đáng kể. Do đó, có hai lựa chọn mục tiêu chính trong lĩnh vực này: con đường LSD và con đường Stablecoin mang lại lợi suất. Sự khác biệt phụ thuộc vào loại tài sản cơ sở của các quỹ được quản lý. Nếu loại tài sản cơ sở có rủi ro, ngoài chênh lệch giá lãi suất, nó vẫn có thể duy trì khả năng tạo ra lợi nhuận alpha trên tài sản gốc. Ví dụ: Lido sử dụng stETH làm tài sản thế chấp để cho vay ETH. Con đường chênh lệch giá này rất phổ biến trong giai đoạn Mùa hè LSDFi. Một lợi thế khác của việc chọn tài sản được liên kết là đòn bẩy tối đa cao hơn. Điều này là do AAVE đặt LTV tối đa cao hơn cho tài sản được liên kết, còn được gọi là Chế độ E. Ở mức giá trị 93%, đòn bẩy tối đa theo lý thuyết là 14x. Vì vậy, dựa trên tỷ lệ lợi suất hiện tại, lấy AAVE làm ví dụ, tỷ lệ lợi suất cho vay của wsthETH là lợi suất gốc của ETH là 2,7% + 0,04% APY cung cấp, trong khi APY vay của ETH là 2,62%. Điều này có nghĩa là có chênh lệch lãi suất 0,12%, do đó tỷ lệ lợi suất tiềm năng của chiến lược này là 2,74% + 13 * 0,12% = 4,3%. Đối với rủi ro lãi suất và rủi ro thanh khoản, chúng chỉ có thể được giảm thiểu bằng cách liên tục theo dõi lãi suất song phương và thanh khoản liên quan. May mắn thay, rủi ro này không liên quan đến việc thanh lý ngay lập tức, vì vậy chỉ cần thanh lý kịp thời. Cách một cá voi AAVE sử dụng 10 triệu đô la để kiếm được lãi suất hàng năm (APR) 100% thông qua chênh lệch lãi suất. Tiếp theo, hãy cùng xem cách các cá voi DeFi sử dụng chênh lệch lãi suất để đạt được lợi nhuận vượt trội. Như đã đề cập trong bài viết trước, AAVE đã chấp nhận PT-USDe, do Pendle phát hành, làm tài sản thế chấp cách đây vài tháng. Điều này đã hoàn toàn thúc đẩy lợi nhuận của chênh lệch lãi suất. Chúng ta có thể thấy trên trang web chính thức của AAVE rằng PT-USDe vẫn ở trạng thái bị giới hạn nguồn cung, điều này cũng chứng minh sự phổ biến của chiến lược này. Chúng tôi đã chọn cá voi DeFi có tài sản thế chấp lớn nhất trên thị trường, 0x55F6CCf0f57C3De5914d90721AD4E9FBcE4f3266, để phân tích phân bổ vốn và lợi nhuận tiềm năng của anh ta. Tài khoản này có tổng tài sản là 22 triệu đô la, phần lớn được sử dụng để phân bổ cho các chiến lược trên.

Tài khoản này phân bổ vốn vào hai thị trường cho vay: 20,6 triệu trong hệ sinh thái AAVE và 1,4 triệu trong Fluid. Như biểu đồ cho thấy, tài khoản này sử dụng khoảng 230 triệu tài sản PT-USDe bằng cách sử dụng 20 triệu tiền gốc trong AAVE. Các khoản phân bổ vay tương ứng là 121 triệu USDT, 83 triệu USDC và 4 triệu USDe. Tiếp theo, hãy tính lãi suất hàng năm (APR) và tỷ lệ đòn bẩy của tài khoản. Theo lãi suất PT-USDe tại thời điểm mở vị thế, lãi suất khóa chính được áp dụng lúc 20:24 ngày 15 tháng 8, nghĩa là lãi suất mở tài khoản là 14,7%. Lãi suất vay hiện tại cho USDT trên AAVE là 6,22%, cho USDC là 6,06% và cho USDDe là 7,57%. Điều này mang lại tỷ lệ đòn bẩy là 11,5 lần và tổng lợi nhuận là 104%. Đây là những con số rất hấp dẫn! Làm thế nào những người mới tham gia DeFi có thể sao chép các chiến lược của các chuyên gia? Trên thực tế, việc sao chép chiến lược chênh lệch lãi suất này không khó đối với một người mới tham gia DeFi. Nhiều giao thức chênh lệch lãi suất tự động đã tồn tại trên thị trường, giúp người dùng trung bình tránh được logic cho vay luân chuyển phức tạp cơ bản và mở các vị thế chỉ bằng một cú nhấp chuột. Vì tôi đang nói từ góc độ của người mua, tôi sẽ không đề cập đến các dự án cụ thể ở đây; bạn có thể tìm thấy chúng trên thị trường. Tuy nhiên, tôi muốn chỉ ra những rủi ro của chiến lược này, có thể được phân loại thành ba lĩnh vực chính: 1. Về rủi ro tỷ giá hối đoái, một bài viết trước đây đã giới thiệu logic thiết kế của cộng đồng chính thức AAVE cho oracle tài sản PT. Nói một cách đơn giản, sau khi Oracle được nâng cấp để nắm bắt những thay đổi trong tài sản PT trên thị trường thứ cấp, chiến lược sẽ cần kiểm soát đòn bẩy để tránh rủi ro thanh lý khi kỳ hạn dài và giá thị trường biến động. 2. Về rủi ro lãi suất, người dùng cần liên tục theo dõi những thay đổi trong chênh lệch lãi suất và điều chỉnh vị thế ngay lập tức khi chênh lệch hội tụ hoặc thậm chí chuyển sang âm để tránh thua lỗ. 3. Về rủi ro thanh khoản, điều này chủ yếu phụ thuộc vào các yếu tố cơ bản của dự án tài sản sinh lãi mục tiêu. Nếu xảy ra khủng hoảng niềm tin lớn, thanh khoản sẽ nhanh chóng cạn kiệt và tổn thất trượt giá do chiến lược thoát lệnh gây ra sẽ rất đáng kể. Người dùng cũng nên cảnh giác và theo dõi sát sao tiến độ của dự án.

Joy

Joy