Những điểm chính cần lưu ý: Nhu cầu từ các kênh hấp thụ chính như ETF và DAT đã suy yếu gần đây, trong khi các sự kiện giảm đòn bẩy vào tháng 10 và bối cảnh kinh tế vĩ mô với khẩu vị rủi ro giảm tiếp tục gây áp lực lên thị trường tài sản tiền điện tử. Đòn bẩy trên thị trường tương lai và cho vay DeFi đã được thiết lập lại, dẫn đến các vị thế nhẹ nhàng và sạch hơn, do đó làm giảm rủi ro hệ thống. Thanh khoản giao ngay vẫn chưa phục hồi; cả tài sản chính thống và altcoin vẫn còn yếu, khiến thị trường dễ bị tổn thương hơn và dễ bị biến động giá bất ngờ.

Giới thiệu

“Uptober” khởi đầu mạnh mẽ, được thúc đẩy bởi việc Bitcoin đạt mức cao kỷ lục mới. Nhưng sự lạc quan nhanh chóng bị gián đoạn bởi sự cố sập giá chớp nhoáng vào tháng 10. Kể từ đó, BTC đã giảm khoảng 40.000 đô la (hơn 33%), các altcoin thậm chí còn bị ảnh hưởng nặng nề hơn, khiến tổng vốn hóa thị trường lên tới gần 3 nghìn tỷ đô la. Mặc dù có những yếu tố cơ bản tích cực trong năm nay, diễn biến giá rõ ràng đã đi ngược lại tâm lý thị trường.

Tài sản kỹ thuật số dường như đang ở giao điểm của nhiều yếu tố bên ngoài và bên trong. Ở cấp độ vĩ mô, sự bất ổn về việc cắt giảm lãi suất vào tháng 12 và sự suy yếu gần đây của cổ phiếu công nghệ đã làm trầm trọng thêm sự suy giảm khẩu vị rủi ro.

Trong thị trường tiền điện tử, các kênh hấp thụ cốt lõi như ETF và Kho tài sản kỹ thuật số (DAT) đang chứng kiến dòng vốn chảy ra và áp lực chi phí gia tăng. Trong khi đó, đợt thanh lý trên toàn thị trường xảy ra vào ngày 10 tháng 10 đã gây ra một trong những sự kiện giảm đòn bẩy nghiêm trọng nhất trong những năm gần đây, và dư chấn của nó vẫn tiếp tục khi thanh khoản thị trường vẫn còn yếu. Báo cáo này sẽ phân tích các động lực đằng sau sự suy yếu gần đây của thị trường tài sản tiền điện tử. Chúng tôi sẽ đi sâu vào dòng vốn ETF, hợp đồng tương lai vĩnh viễn và đòn bẩy DeFi, cũng như thanh khoản sổ lệnh để tìm hiểu những thay đổi này phản ánh điều kiện thị trường hiện tại như thế nào. Môi trường kinh tế vĩ mô đang chuyển dịch theo hướng giảm khẩu vị rủi ro. Sự chênh lệch hiệu suất giữa Bitcoin và các loại tài sản chính đang ngày càng lớn. Vàng đã tăng hơn 50% từ đầu năm đến nay, được thúc đẩy bởi nhu cầu kỷ lục của các ngân hàng trung ương và căng thẳng thương mại đang diễn ra. Trong khi đó, cổ phiếu công nghệ (NASDAQ) đã mất đà trong quý IV khi thị trường đánh giá lại khả năng Fed cắt giảm lãi suất và tính bền vững của định giá do AI thúc đẩy. Như nghiên cứu trước đây của chúng tôi đã chỉ ra, mối quan hệ giữa BTC và "tài sản rủi ro" - cổ phiếu công nghệ - và "tài sản trú ẩn an toàn" - vàng biến động theo chu kỳ với môi trường vĩ mô. Điều này có nghĩa là nó đặc biệt nhạy cảm với các sự kiện đột ngột hoặc cú sốc thị trường, chẳng hạn như sự cố flash crash hồi tháng 10 và sự sụt giảm khẩu vị rủi ro gần đây. Là mỏ neo cho toàn bộ thị trường tiền điện tử, sự thoái lui của Bitcoin tiếp tục lan rộng sang các tài sản khác, mặc dù các chủ đề như quyền riêng tư đôi khi có những bước tăng ngắn hạn, nhưng nhìn chung vẫn đồng bộ với BTC.

ETF và DAT: Nhu cầu hấp thụ suy yếu

Một phần lý do khiến Bitcoin suy yếu gần đây là các kênh hấp thụ vốn hỗ trợ nó trong phần lớn giai đoạn 2024–2025 đã bắt đầu suy yếu. Kể từ giữa tháng 10, các ETF đã chứng kiến dòng vốn rút ròng trong nhiều tuần liên tiếp, tổng cộng 4,9 tỷ đô la. Đây là đợt thoái vốn lớn nhất kể từ tháng 4 năm 2025, khi Bitcoin giảm xuống còn khoảng 75.000 đô la do kỳ vọng về thuế quan. Bất chấp dòng tiền chảy ra ngắn hạn đáng kể, lượng nắm giữ trên chuỗi vẫn đang có xu hướng tăng, với riêng BlackRock IBIT ETF nắm giữ 780.000 BTC, chiếm khoảng 60% tổng nguồn cung ETF Bitcoin giao ngay.

ETF và DAT: Nhu cầu hấp thụ đang suy yếu

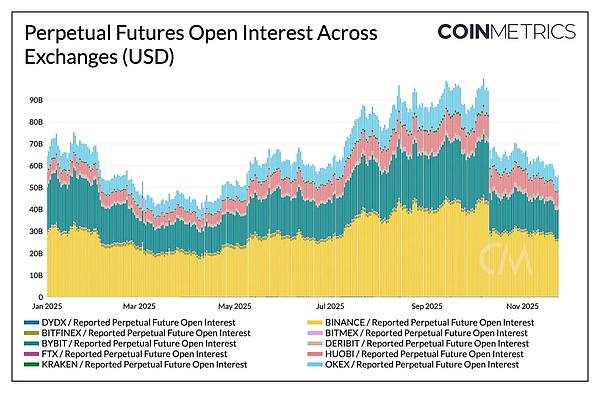

Nếu dòng tiền quay trở lại với dòng tiền ròng ổn định, điều đó sẽ cho thấy kênh này đang ổn định. Theo truyền thống, nhu cầu ETF là yếu tố hấp thụ nguồn cung chính khi khẩu vị rủi ro được cải thiện. Kho tiền kỹ thuật số (DAT) cũng đang phải đối mặt với áp lực. Khi thị trường suy giảm, vốn hóa thị trường của cổ phiếu và tiền điện tử mà họ nắm giữ bị nén lại, gây áp lực lên mức chênh lệch giá trị tài sản ròng, vốn là nền tảng cho cơ chế tăng trưởng theo cấp số nhân của họ. Điều này sẽ hạn chế khả năng huy động vốn mới thông qua phát hành cổ phiếu hoặc phát hành nợ, do đó hạn chế tiềm năng tăng phân bổ "trên mỗi tài sản tiền điện tử" của họ. Các DAT nhỏ hơn hoặc mới hơn đặc biệt nhạy cảm với sự thay đổi này và sẽ thận trọng hơn khi cơ sở giá vốn và định giá cổ phiếu trở nên bất lợi. Strategy—hiện là đơn vị nắm giữ DAT lớn nhất—nắm giữ 649.870 BTC (khoảng 3,2% tổng nguồn cung) với giá vốn trung bình là 74.333 đô la. Như thể hiện trong biểu đồ bên dưới, quá trình tích lũy của Strategy đã tăng tốc đáng kể khi BTC tăng và giá cổ phiếu của công ty tăng mạnh, nhưng đã chậm lại đáng kể gần đây, mặc dù nó chưa trở thành một lực đẩy cho việc bán ra tích cực. Mặc dù vậy, Strategy vẫn đang ở vị thế có lãi với cơ sở giá vốn thấp hơn giá hiện tại. Nếu BTC giảm sâu hơn nữa, hoặc nếu đối mặt với nguy cơ bị loại khỏi chỉ số, Strategy có thể phải chịu áp lực; tuy nhiên, nếu thị trường đảo chiều và bảng cân đối kế toán cũng như định giá của công ty được cải thiện, dự kiến công ty sẽ tiếp tục tốc độ tích lũy mạnh mẽ hơn. Các chỉ số lợi nhuận trên chuỗi cũng phản ánh tình hình này. SOPR của những người nắm giữ ngắn hạn (<155 ngày) đã rơi vào khoảng lỗ khoảng 23%, điều này thường cho thấy một đợt bán tháo "đầu hàng" của nhóm nắm giữ nhạy cảm nhất. Những người nắm giữ dài hạn vẫn có lãi trung bình, nhưng SOPR cũng cho thấy xu hướng bán nhẹ. Nếu SOPR của STH trở lại trên 1,0, trong khi áp lực bán của LTH giảm bớt, điều đó có nghĩa là thị trường có thể đã ổn định trở lại. Giảm đòn bẩy trên thị trường tiền điện tử: Hợp đồng tương lai vĩnh cửu, cho vay DeFi và thanh khoản Làn sóng thanh lý vào ngày 10 tháng 10 đã kích hoạt một chu kỳ giảm đòn bẩy nhiều lớp bao gồm đòn bẩy tương lai, DeFi và stablecoin, những tác động của chúng vẫn chưa hoàn toàn biến mất. Dọn dẹp đòn bẩy hợp đồng tương lai vĩnh cửu Chỉ trong vòng vài giờ, hợp đồng tương lai vĩnh cửu đã trải qua đợt giảm đòn bẩy bắt buộc lớn nhất trong lịch sử, xóa sổ hơn 30% số hợp đồng mở được tích lũy trong nhiều tháng. Các altcoin và nền tảng có thị phần bán lẻ cao (như Hyperliquid, Binance và Bybit) đã trải qua mức giảm sâu nhất, phù hợp với đòn bẩy tích cực được tích lũy trong các lĩnh vực này trước đây. Như thể hiện trong biểu đồ bên dưới, số hợp đồng mở hiện tại vẫn thấp hơn đáng kể so với mức cao trước khi xảy ra sự cố sụp đổ nhanh chóng là hơn 90 tỷ đô la và sau đó giảm nhẹ hơn nữa. Điều này cho thấy đòn bẩy trong hệ thống đã được giải phóng đáng kể và thị trường đã bước vào giai đoạn ổn định và định giá lại. Lãi suất tài trợ cũng giảm theo, phản ánh sự thiết lập lại trong tâm lý ưa thích rủi ro tăng giá. Lãi suất tài trợ BTC gần đây dao động ở mức trung lập hoặc hơi tiêu cực, phù hợp với việc thị trường thiếu sự tự tin định hướng rõ ràng.

Giảm đòn bẩy DeFi

Thị trường cho vay DeFi cũng đã trải qua một quá trình giảm đòn bẩy dần dần. Hoạt động cho vay chủ động trên Aave V3 đã giảm đều đặn kể từ đỉnh điểm vào cuối tháng 9 khi người vay giảm đòn bẩy và trả nợ. Sự thu hẹp trong hoạt động cho vay stablecoin diễn ra rõ rệt nhất, với việc nới lỏng tỷ giá USDE khiến khối lượng cho vay USDE giảm 65% và tiếp tục kích hoạt chuỗi thanh lý đòn bẩy đô la tổng hợp.

DeFi Deverseaging

Thị trường cho vay DeFi cũng đã trải qua một quá trình giảm đòn bẩy dần dần. Hoạt động cho vay chủ động trên Aave V3 đã giảm đều đặn kể từ đỉnh điểm vào cuối tháng 9 khi người vay giảm đòn bẩy và trả nợ. Hoạt động cho vay stablecoin giảm mạnh nhất, với việc hủy neo USDe khiến khối lượng cho vay USDe giảm 65% và tiếp tục kích hoạt chuỗi thanh lý đòn bẩy đô la tổng hợp.

Anais

Anais