インドの暗号取引所WazirX、95%の債権者承認を主張するも、2億3000万ドルのハッキング後、ユーザーは取引所が被害者に圧力をかけていると非難

WazirXは、2024年に2億3000万ドルのハッキングを受けた後、修正された再建計画について95%以上の承認を得たと報告した。にもかかわらず、多くのユーザーは懐疑的であり、資金を返還する前にシンガポールの裁判所の承認が必要である。

Anais

Anais

マイケル・ロバーツ著

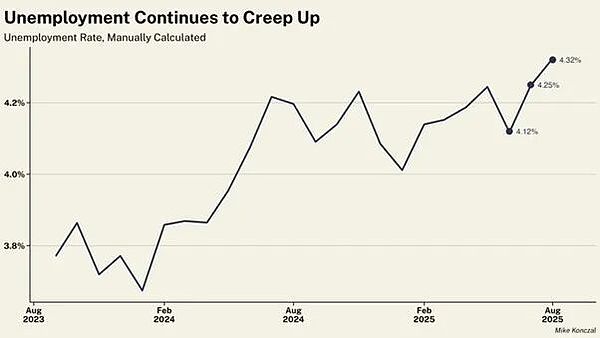

米国経済は、一方ではインフレ率の上昇、他方では雇用の拡大というギャップを広げている。主流派のケインズ理論によれば、このようなことは起こってはならない。労働市場の低迷は賃金上昇と消費者需要の落ち込みを招き、物価上昇は収まるはずだからだ。1970年代の経済における経験は、いわゆるフィリップス曲線(物価上昇と失業のトレードオフ)によって支持されているとされるこの理論を否定した。インフレは爆発し、失業率は急上昇した。大不況後の2010年代、主要国のインフレ率がゼロに近づき、失業率が歴史的な低水準になったことで、この理論は再び否定された。2021年から2024年までの新型インフルエンザの流行後では、インフレ率は急上昇したが、失業率は低いままだった。

なぜケインズ理論は間違っているのか??ケインズ理論は、総需要が支出と物価を牽引すると仮定しているからだ。需要が供給を上回れば、物価は上昇する。しかし、1970年代と21世紀の10年間、どちらの時代も、原動力は総需要ではなく供給側だった。1970年代には、資本収益性と投資成長率が急落したため経済成長が鈍化し、次いで産油国がエネルギー供給を制限したため原油価格が急騰した。1920年代には、流行病後の不況がグローバル・サプライ・チェーンの崩壊、エネルギー価格の上昇、熟練労働者の減少を招いた。これは供給サイドの問題である。

マネタリストの理論もこれらの時期に露呈した。中央銀行、特にベン・バーナンキ率いる連邦準備制度理事会(FRB)は、マネタリズムの創始者であるミルトン・フリードマンの弟子であり、インフレは本質的に貨幣現象である(すなわち、貨幣の供給が物価を押し上げる)と主張した。--2008年から2009年にかけての大不況に対する答えは、FRBが「お金を印刷」して銀行から国債や社債を購入する、いわゆる量的緩和(QE)によって金利を下げ、通貨供給量を増やすことだと考えている。その結果、企業や家計への貸し出し(マネーサプライ)が増え、消費が促進されると期待されていた。しかしそうはならなかった。実体経済は不況のままであり、資金注入は金融資産の価格を押し上げるだけだった。株価と債券価格は高騰した。もう一度言うが、マネタリズムは経済成長、支出、投資の真の原動力である資本の収益性、つまり供給サイドを無視している。

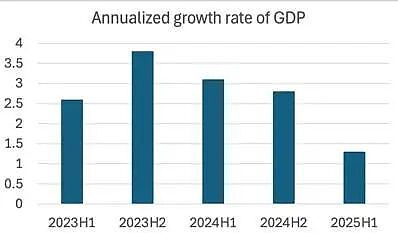

昨年2月、私はある記事で、アメリカ経済は「スタグフレーションの兆候」を見せていると指摘した。「スタグフレーションとは、国民生産と雇用が停滞または低成長である一方、物価インフレは上昇を続け、さらには加速することである。米国経済は明らかに減速している。四半期ごとの成長率は不安定で、その主な原因は輸入の大きな変動にある。年初には、トランプ大統領の輸入関税引き上げを「先取り」しようとする企業によって輸入が急増した。その後、関税が産業界が必要とする輸入部品やコンポーネントに影響を及ぼし始めると、実質GDP成長率は鈍化した。しかし、トランプ政権下の今年前半、経済は大きく減速した。

成長が減速しているのは事実であり、一部のアナリストが「失速」と呼ぶポイントに近づいている。アナリストは「失速速度」と呼んでいるが、これを下回ると景気後退(GDPの直接の落ち込み)に陥る。米国経済はまだリセッションに陥っていない。なぜなら、米国企業部門の利益はまだ伸びており、人工知能への投資ブームがまだ経済の主要部門の成長を牽引しているからだ。しかし今日、スタグフレーションは2025年初頭のように、もはや経済の空気にちらつくものではなくなっている。

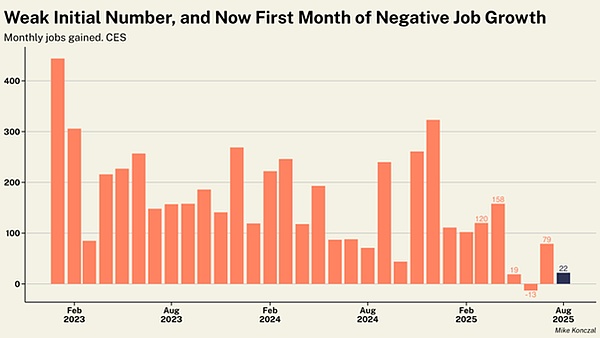

例えば雇用の場合、雇用の伸びは急速に鈍化し、失業率は上昇している。

8月の純雇用創出はわずか22、8月の純雇用者数は22,000人増となった。

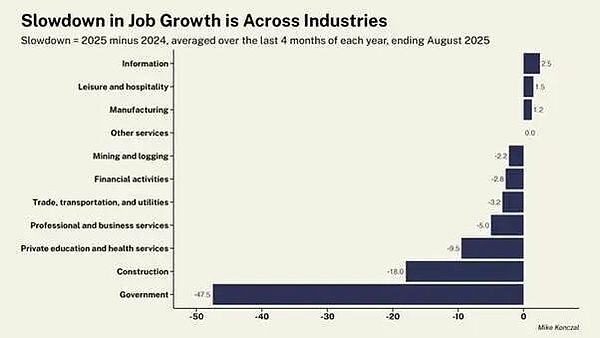

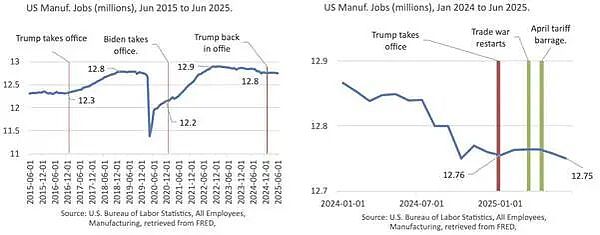

トランポノミクスは、関税が製造業の雇用を増やし、連邦政府のレイオフがより多くの労働力を解放すると仮定している。これは単純に真実ではない。製造業の雇用は、連邦政府が労働力を失うのとほぼ同じ速さで失われている(1万2000人減対1万5000人減)。雇用の伸びはほとんどすべてのセクターで鈍化している。

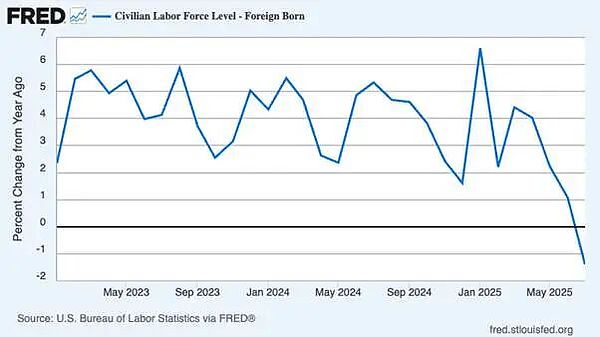

男性の失業は特に深刻だ。過去4ヶ月で56,000人の男性が職を失った。その主な原因は、トランプ大統領の移民政策取り締まりによる労働力の急減だ。米移民税関捜査局(ICE)は大量の逮捕と強制送還を行っているが、米国内の外国生まれの労働者数は、何年も急増していたのに減り始めている。米国生まれの労働者はその恩恵を受けておらず、失業率は流行後最高を記録している。若者の失業率も黒人の失業率も上昇しており(現在7.5%、2021年10月以来の高水準)、移民の取り締まりが米国の労働力のうちより脆弱な層にとってより有利な雇用市場を生み出していないことを示唆している。

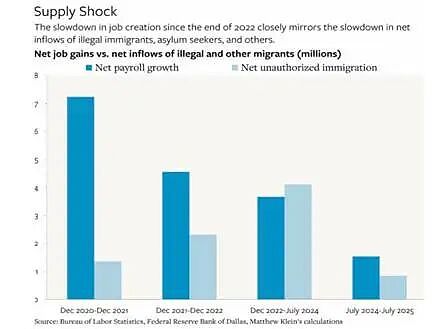

トランプ大統領は、米労働統計局が非常に弱い雇用増加率のデータを発表していたため、その責任者を解任した。しかしそれ以来、雇用統計の年次改定はすべて雇用の伸び減少911k。このメッセンジャーを解雇しても、メッセージの本質は変わらない。米国の雇用の伸びは、過去60年以上、景気後退期以外では見られなかったレベルまで鈍化している。雇用の伸びが鈍化しているのは、需要が弱いからではなく、移民が減少し、製造業が衰退を続け、政府機関と労働力がトランプ大統領によって大打撃を受けているため、供給が伸びなくなっているからだ。

根本的な問題は、米国の製造業を制約しているのは需要不足ではなく、労働力だということだ。工場で働ける労働者の数は減少している。米国の労働統計局労働統計局労働統計局

生産的な労働者の減少は、経済成長の鈍化を意味する。FRBは金利を下げても、金融注入(量的緩和)を増やしても、何もできない。たとえトランプが思い通りにFRB総裁の何人かを解雇し、FRBを掌握してFRBの政策金利を大幅に引き下げたとしても、それは株式市場の投機熱をさらに煽るだけで、経済の生産部門を助けることにはほとんどならないだろう。

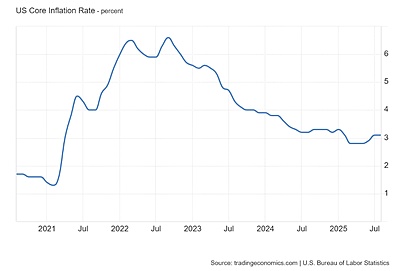

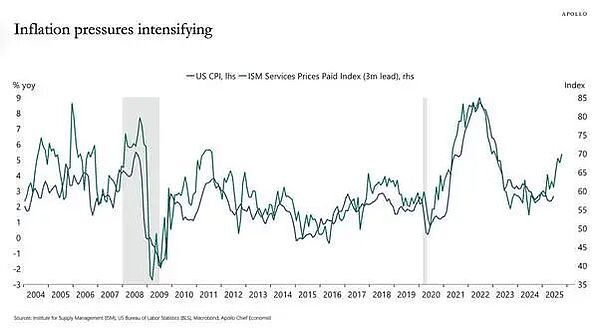

現在のFRB理事会は、インフレが加速することを懸念して利下げに消極的だ。インフレはすでに上昇している。最新の消費者物価指数(CPI)は2025年8月に前年同月比2.9%に加速し、FRBのインフレ目標2%を大きく上回った。FRBは個人消費支出(PCE)インフレと呼ばれるものを追跡する傾向がある。このインフレ率は一貫して、米国家計の消費財の平均物価上昇率を大きく下回っている。しかし、PCEインフレ率でさえ、FRBが目標とする前年比2.6%を上回っている。一方、コア・インフレ率(エネルギー価格と食品価格を除いたもの)は、前年比3.1%と頑強に低迷している。

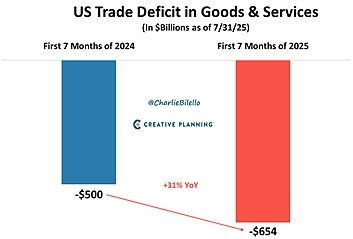

トランプ政権当局者は、関税はインフレに影響しないと主張している。しかし、もしそうだとすれば、物価への「供給ショック」はどのみち起こっていたことになる。確かに、これまでのところ関税の影響は限定的だ。というのも、トランプ大統領が関税の癇癪を起こし始めるとすぐに、米国の輸入業者は関税が上がる前に在庫を積み上げようと躍起になったからだ。2025年前半に米国の輸入が急増し、米国の貿易赤字が劇的に悪化したのはそのためだ。

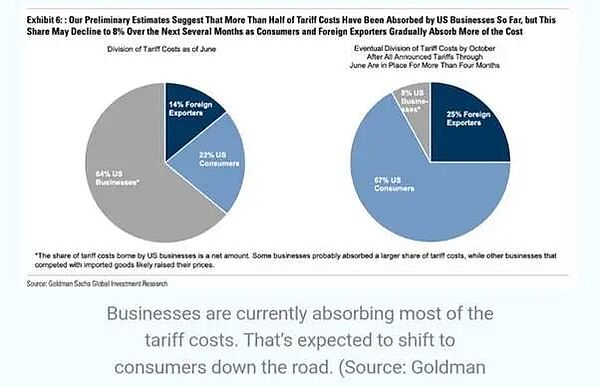

また、対米輸出業者の中には、関税が輸入価格に与える影響を吸収するために価格を引き下げたところもある。しかし、関税引き上げは最終的には消費者物価に反映される。ゴールドマン・サックスの分析によると、関税コストの約22%が現在消費者に転嫁されている。ゴールドマン・サックスは、最終的には67%まで上昇すると予測している。

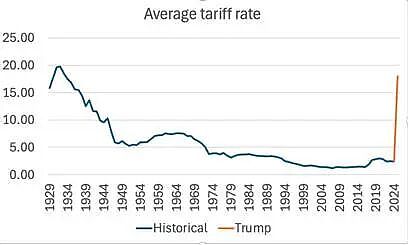

輸入品に対する実効関税が現在約18%(トランプ大統領就任前の約4%から上昇)であり、米国のGDPの約14%を輸入品が占めていることを考えると、今後12ヶ月間のインフレははさらに上昇するだろうは約1.5ポイント上昇する。米国のインフレ率は4.5-5%に上昇する。

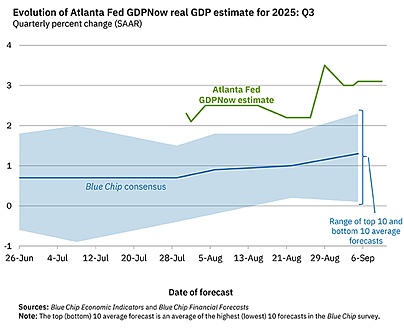

スタグフレーションの推進力は強まっている。しかし、これは米国経済が本格的な景気後退に陥ることを意味しない。景気後退とは、総生産が減少することである(主流の経済学者は、2四半期連続で総生産が減少することを「テクニカル・リセッション」と呼びたがる)。 全米経済研究所(NBER)が景気後退を追跡。様々な指標を使って不況を「予測」している。しかし、NBERの判断は常に遡及的(つまり不況が終わった後)である。これまでのところ、NBERは景気後退を宣言していない。米国経済の拡大率を追跡しようとする予測モデルは他にもある。アトランタ連銀のGDPナウ・モデルが有名である。このモデルは現在、今年第3四半期の米国の実質GDP成長率(年率換算)を3.1%と予測している。

ニューヨーク連銀も予測モデルを持っている。2025年第3四半期のニューヨーク連銀スタッフ予想は現在2.1%である。繰り返しますが、これは年率換算の成長率であり、四半期や前年同期比の成長率ではありません。しかし、これまでのところ、どのような指標やモデルを使おうとも、米国経済は今年6月から9月にかけて、成長率は鈍化するものの、拡大を続けると予想されている。

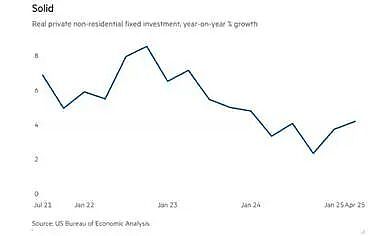

私自身や他の学者たちは、景気後退に陥るのは企業投資が急激に縮小した場合だけであり、企業投資が景気後退に陥るのは、景気後退が起こる前に利益が減少し始めた場合だけだと指摘してきた。景気後退に陥るのは、企業投資が急激に縮小した場合のみであり、企業投資が景気後退に陥るのは、景気後退が起こる前に利益が減少し始めた場合のみである。今のところ、企業投資は年率約4%でプラス成長を続けている。

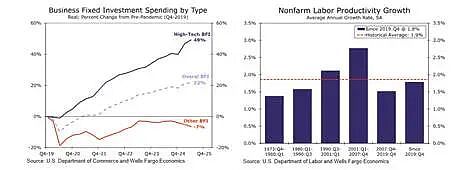

しかしながら、企業投資の増加の大部分は、いわゆるAIブームを牽引するために、データセンターやその他のインフラといったハイテクAIに集中している。いわゆるAIブームである。2019年以降、この分野への企業投資は50%近く伸びている一方、米国の他の分野への投資は7%減少している。ハイテクAI投資の影響で労働生産性の伸び率は若干上昇したものの、1990年代から2000年代初頭の水準を下回っている。AI投資ブームが沈静化すれば、企業投資は急減するだろう。

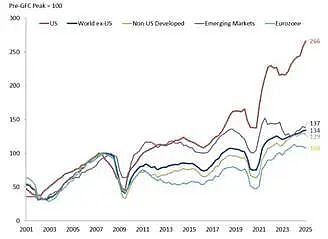

利益という点では、米国企業は他の地域よりもはるかに好調だ。GFC前のピーク以来、米国企業の利益は166%急増し、他の地域をはるかに凌駕している。対照的に、ユーロ圏の企業利益はほぼ横ばいで、わずか8%増であった。

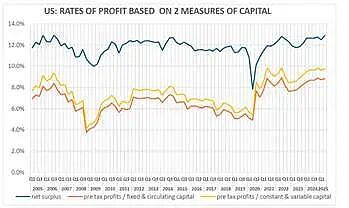

また、ブライアン・グリーンの計算によれば、2020年の流行性不況の終焉以降、米国資本の収益性は改善し、米国企業の税引き前資本利益率はすでに2006年よりも高い水準にある。

ソース:https ://theplanningmotive.com/2025/08/30/us-corporate-profits-2025-q2-plateauing-but-yet-to-collapse/

大不況が終わってからの米国の利益率と、新型クラウン流行後の利益率について、私なりに計算したところ、似たような結果になった。

出典:EWPT 7.0シリーズ、Basu-Wagner et al、AMECO, 著者らの計算

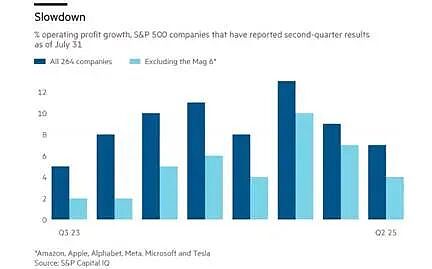

企業利益は依然として伸びている。S&P500構成企業(金融を除く)の営業利益は、直近四半期で前年同期比9%増となった。しかしこの数字には、いわゆる「ビッグ7」と呼ばれるハイテク企業の莫大な利益が含まれている。これらの企業を除くと、非金融、非エネルギー企業の利益成長率は4~5%程度であり、成長率は鈍化している。これらの企業の利益成長は、生産コストの上昇によって圧迫されている。輸入関税が部品や原材料の価格を押し上げるため、この圧迫はさらに強まるだろう。

また、原油価格の継続的な下落により、米国のエネルギー部門の利益は減少している。世界の石油・ガス生産への資本支出は4.3%減少すると予想されており、2020年以来初めて年間投資額が減少する。エネルギー企業は、人員削減、コスト削減、投資の縮小を疫病が急落して以来最速のペースで進めている。米国のシェールオイル産業は特に大きな打撃を受けている。

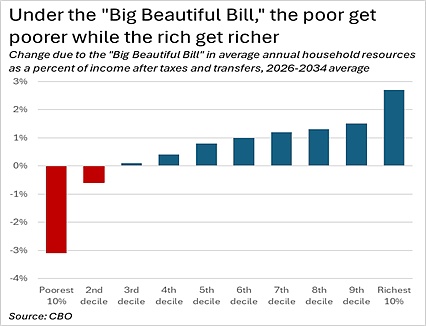

2025年8月時点での実際の関税収入は合計約1340億ドルである。トランプ大統領が7月に可決した「ビッグ・ビューティフル・ビル法」は赤字削減を約束したが、現在の予測では赤字が続いている。 米議会予算局(CBO)は、2025会計年度の連邦財政赤字が1兆9000億ドルに達すると予想している。関税収入は、今年の連邦政府歳入のごく一部、わずか2.4%を占めるに過ぎないと予想されている。

トランプ政権の今後数年間で、高所得者をターゲットにした法人税や所得税の減税は、潜在的な歳入の増加分をはるかに上回ると予想される。潜在的な歳入の減少は、関税引き上げによる増加をはるかに上回る。実際、これらの減税は、歴史上、単一の政府法によって貧困層から富裕層への最大の歳入シフトを構成するだろう。

関税収入によって連邦政府の年間赤字が減少することはなく、現在GDPの5.5%を超えている(成長率が若干鈍化したとはいえ)。実際、年間赤字は今後10年間でGDP比5.9%まで増加し、公的債務の対GDP比は125%に達すると予測されている。公的債務比率の上昇も国債投資家の懸念事項であるため、FRBが短期金利を引き下げるようなことをすれば、国債利回りは上昇するだろう。

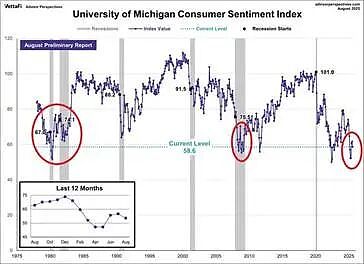

米国の家計は景気のピンチを感じている。経済に対する消費者の信頼感は、金融危機や1980年代の不況時に見られたレベルに匹敵する、今世紀最低のレベルにまで落ち込んでいる。

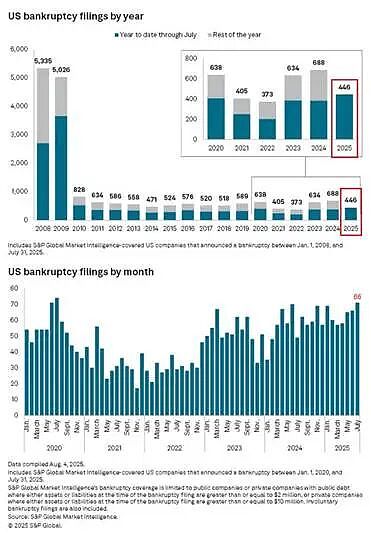

企業の弱い部分が苦戦している。今年これまでに446の企業が倒産し、過去15年間で最多となった。

私はこの記事の冒頭で、次のように述べた。米国経済は、インフレと失業率がともに上昇する「スタグフレーション」の時期に入っている。スタグフレーションは、インフレに関するケインズ理論もマネタリスト理論も間違っていることを示している。つまり、FRBが金利や資金注入の面でどのような措置を取ろうとも、中央銀行のいわゆる目標であるインフレや雇用にはほとんど、あるいはまったく効果がないということだ。

インフレと失業率が低下するかどうかは、米国の実質GDPと生産性の伸びが回復するかどうかにかかっている。そしてこれは、企業投資が伸び続けるかどうかにかかっている。最終的には、企業の収益性と利益が変わらないか、減少するかどうかにかかっている。今のところ低下は見られないが、下降スパイラルの兆候が現れている。

WazirXは、2024年に2億3000万ドルのハッキングを受けた後、修正された再建計画について95%以上の承認を得たと報告した。にもかかわらず、多くのユーザーは懐疑的であり、資金を返還する前にシンガポールの裁判所の承認が必要である。

AnaisSECのポール・アトキンス委員長は、ほとんどの暗号トークンは証券に分類されるべきではないと述べ、前任者の厳格なスタンスからの転換を示した。アトキンス委員長は、より明確なルールを設定するために "Project Crypto "を導入し、その重点を執行からガイダンスとイノベーション支援に移した。

Weatherly

WeatherlyCircleは、Informal SystemsからMalachiteコンセンサスエンジンを買収し、ステーブルコイン決済用の新しいArcブロックチェーンに搭載した。この動きは、トランザクションを高速化し、Malachiteをオープンソースに保ち、Web3で金融アプリケーションを構築する開発者をサポートすることを目的としている。

Anais連邦準備制度理事会(FRB)のミシェル・ボーマンは、職員が少量の暗号を保有することを認め、直接利用することで監視が強化されると訴えた。彼女は、禁止令は人材採用に悪影響を与えると主張し、ブロックチェーンのような新技術に対してよりオープンなアプローチをとるよう規制当局に求めた。

Weatherlyバンク・オブ・アメリカはステーブルコイン市場への参入を模索しているが、米国の規制が明確である場合にのみ前進する。ブライアン・モイニハン最高経営責任者(CEO)は、より迅速で効率的なデジタル決済を提供する一方で、業界パートナーと協力してコンプライアンスを確保する予定だと述べた。

WeatherlyOpenAIは、従業員が約60億ドルを現金化し、会社の価値を5000億ドルにする可能性のある株式の二次売却を計画している。この動きは、ChatGPTの成長によって収益が急増し、同社が新たな資金調達、買収、AI開発で拡大していることを受けてのものだ。

AnaisWindtreeは、株価が必要な1ドルを割り込んだため、ナスダックから上場廃止されることになった。同社は、バイオテクノロジーからBNBトークンの保有にシフトしたが、投資家の信頼を得ることができず、その価値をほぼすべて消し去った。

AnaisSBIホールディングスは、ブロックチェーンを利用して日本株をデジタルトークンに変え、取引をより迅速かつ安価にすることを計画している。シンガポールのスターテイル・グループと共同開発したこのプラットフォームは、日本株を海外投資家に開放し、債券やETFにも拡大することを目指している。

Weatherly米国の判事は、Libraトークン・スキャンダルに関連するUSDCの5,760万ドルの凍結を解除し、被告人が資金にアクセスできるようにした。1億700万ドルのトークン暴落をめぐる集団訴訟は、米国とアルゼンチンで現在も進行中。

AnaisDBSはイーサリアム上で初のトークン化された仕組債を発売し、10万ドルの投資を1000ドル単位に分割して取引を容易にした。当初は暗号通貨と連動するこの債券は、現地のデジタル・プラットフォームを通じて、認定投資家や機関投資家に提供される。

Weatherly