2025年がDeFiのM&Aの年になる理由

DeFi,Stripe,なぜ2025年はDeFiのM&Aの年になるのか Golden Finance,DeFi領域のイノベーションを促進するM&Aとは?

JinseFinance

JinseFinance

著者:Insights4vc. 翻訳:Golden Finance、Good Oba

パブリック・クリプトカレンシー・ビークル(PCV)は、暗号通貨を購入し、貸借対照表に保有することを主な資金調達目的とする上場企業である。バランスシートに保有することである。事実上、彼らは準ETFとして機能します。彼らは株式市場の投資家が、上場投資信託(ETF)を必要とせずに、デジタル資産(当初はビットコイン、最近ではイーサ、ソラナ、リップルなど)に投資することを可能にします。ETFのような正式な仕組みは必要ありません。

本レポートでは、MicroStrategyの最初の取引から今日の広範な発行体ベースまで、PCV空間の進化を追跡し、プレーヤー、資金調達のスケジュール、運営モデルを整理し、純資産価値(NAV)プレミアム、レバレッジレベル、取引の流動性などの指標を比較します。関連する規制、会計、リスクの枠組みを概説している。さらに、機関投資家向けに、将来を見据えたシナリオ分析や参考資料も提供している。

PCVは(主にゼロクーポンの転換社債やPIPE私募を通じて)数百億ドルの資本を調達してきました。MicroStrategy(現在は「Strategy」に改名)だけでも、580,000 BTC以上を保有し、時価総額は約600億ドルで、複数の負債およびエクイティファイナンスによって資金を調達してきました。

そしてエクイティファイナンスによって資金を調達しています。

2024年以降、より多くのPCVがビットコインから分散しており、一部は暗号資産配分を質入れ、貸し出し、裁定取引などの利回り志向の活動と組み合わせています。

強気市場では、PCVは、暗号通貨を保有するための規制された代替手段である利便性から、原資産のNAVに対してプレミアムで取引される(プレミアムで取引される)ことが多く、市場のリスクオフ局面では、これらのプレミアムは、特に会社が高度にレバレッジをかけられたり、中央集権的なガバナンス構造を持っている場合、ディスカウントに転じる可能性があります。

規制上の取り扱いの違い。米国では、PCVは一般的な証券規則に従い、特別な制度はありませんが、カナダなどの国ではより緩やかな規制スタンスを取っています。また、暗号資産の会計基準も市場によって違いがあります。

PCVは、株主の希薄化、ダウンサイド・レバレッジ・リスク、大きなポジションを手放す際の流動性制約、カストディや監査に関する運用上の課題など、独自のリスクに直面しています。それにもかかわらず、PCVは「永久資本」**の一形態として存在する可能性があり、株式市場と暗号資産を結びつけ、裁定取引や資産配分の多様化の機会を提供します。

全体として、PCVは企業金融とデジタル資産市場の交差点に位置し、規制されたチャネルを通じて暗号資産に参加したい投資家に「準ETF」の道を提供します。"PCVは、投資の種類の素晴らしい例です。PCVを評価するには、その構造、資産構成、規制の背景を注意深く分析する必要がある。本レポートは、これを裏付ける詳細なデータと分析を提供している。

パブリック・クリプトカレンシー・ビークル(PCV)は、企業金融と暗号投資の交差点で独自のニッチを切り開いています。PCVは、暗号資産を保有することを中核的な目的とする上場企業であり、通常は株式または負債によって資金を調達する。ビットコインを「セカンダリー・ボールト資産」として使用する世界中の78ほどの上場企業とは異なり、PCVは暗号資産の蓄積を主要戦略として明確に設定している。以下は、PCVの概要とその分類の枠組みです。

PCVはまず、主要暗号資産に従って分類されます。最大かつ最も早く確立されたグループはBTC中心で、マイケル・セイラー氏のストラテジー(旧マイクロストラテジー)に代表され、資産運用資産として明確にビットコインに焦点を当てています。ETH中心グループは、イーサリアムと、イーサリアム独自の収入の可能性を活用する関連質権収入の機会に焦点を当てています。新たにSOL中心のカテゴリーが出現し、レイヤー1ブロックチェーン資産としてのソラナの成長に賭けている。さらに、ハイブリッドまたはマルチアセット資産運用は、多様な暗号ポートフォリオを保有しており、暗号資産の買収を発表したが、まだ完了していない準備中および噂中のPCVのグループを確定しました。

戦略と構造による内訳:

PCVは、投資家に価値を生み出す戦略によっても分類されます。一部のパッシブホルダーは、原資産である暗号資産のパフォーマンスを反映します(例えば、ストラテジーのビットコイン保有は、実際にビットコインETFとして運用されています)。また、ETH中心の商品で収益を得るために資産を担保に入れたり、ディストレスト暗号債務の購入や仕組み商品に参加するなど、アクティブ戦略を採用する者もいる。資本構造は、暗号通貨を購入するために多額の負債を発行するレバレッジ型商品(MicroStrategyのモデル)から、株式資本のみによって形成された新しいレバレッジなし事業体(SPACやPIPE出資企業など)まで、大きく異なります。pCvはまた、暗号通貨を市場に流通させることから、暗号通貨を市場に流通させることまで、運営上の役割もさまざまです。既存のビジネスから、暗号通貨をバランスシートに加える(例:GameStop)から、暗号通貨を保有するためだけに構築された純粋な投資ビークルまで、さまざまである。

地理的・規制的内訳:

知名度の高いPCVのほとんどは米国上場企業ですが、そのモデルはグローバルです。カナダは、Ether Capital CorpのETHの初期の公開保有など、暗号通貨ファンド管理事業体の設立のパイオニアです。規制管轄が構造を決定します:米国のPCVは標準法人として登録され、GAAPに従っています(通常は無形資産会計を使用し、最近では公正価値法に移行しています)。他の市場では、投資信託に似た構造を使用するか、地域の証券法に準拠しています(例えば、日本とEUは厳格な暗号通貨資金の開示を要求しています)。

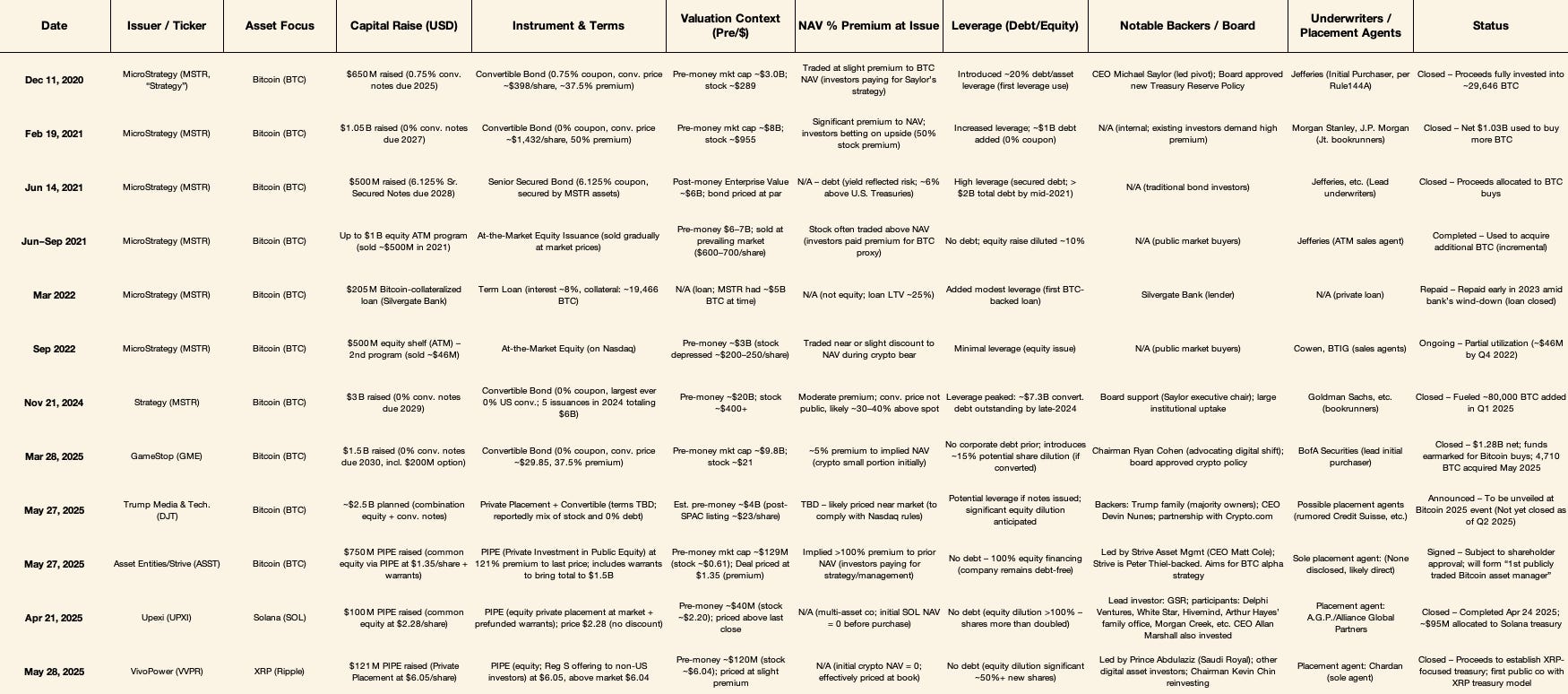

PCV取引のタイムラインは、サイロ化された行動から構造化された戦略への急速な進化を示しています。以下は、PCVの主な資金調達の詳細を分析とともに示したインタラクティブな表です。取引は、MicroStrategyの画期的な2020年の債券募集から、多数の2025年の暗号通貨に焦点を当てた取引まで多岐にわたります。

提供される主な詳細には、ディールの規模、商品の種類、評価の背景、資産価値プレミアム、レバレッジ、主要な支援者、およびステータスが含まれ、主にSEC 8-Kなどの公式文書から正確性を確保するために出典されています。

暗号通貨の購入のために公的資本を明示的に調達するというアイデアは、2020年のMicroStrategyによる大胆な動きから始まった。2020年8月、マイケル・セイラー最高経営責任者(CEO)は、ビットコインを会社の主要資産とし、当初は現金で資金を調達すると発表した。転機は2020年12月に訪れ、MicroStrategyは2025年に0.75%の利率で満期を迎える6億5,000万ドルの転換社債を発行し、6億3,490万ドルを約2万9,600ビットコイン(BTC)に即座に投資した。、一夜にしてレバレッジド・ビットコイン・ホールディング・カンパニーとなった。

熱狂が続いた:2021年2月、MicroStrategyは2027年満期0%転換社債を通じて10.5億ドルを調達し、旺盛な需要により6億ドルから10.5億ドルに増加した。から10億5,000万ドルに増加し、2021年6月に5億ドルの有担保優先社債を発行した。投資家は50%の転換プレミアムとゼロ金利を熱心に受け入れ、ビットコインへの間接投資に対する強い需要を反映した。2021年を通じて、MicroStrategyはマーケットプレイスプログラムを通じて株式も販売し、ビットコイン保有に対する株式のプレミアムから利益を得ます。2022年初頭までに、MicroStrategyは2億500万ドルのシルバーゲートの銀行ローンを通じてビットコインをさらに活用します。

市場の低迷後、MicroStrategyは2024年に、過去10年間で最大となる2024年11月の30億ドル転換社債を含む、一連の新規0%転換社債で再び加速しました。2024年の5つの転換社債は、60億ドル以上を調達し、そして2025年の第1四半期だけで、約80,000BTCを追加調達しました。2025年5月までに、MicroStrategyは約568,000から580,000 BTC を保有し、70億ドル以上の負債と大幅な株式の希薄化を活用しました(株式数は2020年からほぼ倍増しています)。ビットコインを買うために株式と負債を繰り返し発行するというこの前例のないやり方は、他の企業にも広く採用される雛形となった。

「セイラー2.0」戦略は、GameStopのような企業にも拡張され、2025年に金利0%の転換社債を4月に発売した。2025年4月に金利0%の転換社債で15億ドルを調達し、4710ビットコイン(~5億1300万ドル)を購入し、暗号通貨のデビューを飾った。Trump Media & Technology Groupは、25億ドルから30億ドルを、ビットコイン購入のための株式と転換社債によって調達する計画を発表しました。

ビットコインに加えて、2025年4月、Upexiは、Solana (SOL)&.nbsp;で、主要な暗号通貨ベンチャーキャピタル会社の支援を受けており、公開市場がコテージコイン中心の戦略に自信を持っていることを示唆している。同様に、VivoPowerは、サウジアラビアの王室投資家に支えられたXRP中心の資金調達戦略の先駆者として、市場価格での第三者割当増資により1億2100万ドルを調達しました。どちらの取引も既存株主の株式を大幅に希釈しましたが、暗号通貨の人気を利用して評価を正当化するように設計されていました。

注目すべきもう1つのケースは、アセット・エンティティズが121%のプレミアムでストライブ・アセット・マネジメントと行った7億5000万ドルのPIPEです。これは、上場ビットコイン資産運用会社のためのアルファ・リターン生成戦略を採用する最初の会社を創設することを目的としている。この無借金、株式中心の戦略は、慎重な構造化を重視し、純粋にパッシブな暗号通貨の資金管理モデルとは一線を画している。

全体として、PCVは単純な転換社債の募集(2020-2021年)から、2025年にはPIPE、株式ATM、ハイブリッドモデルを含む多様な資金調達アプローチへと進化しています。共通しているのは、ディスカウントや高金利を提供しない暗号通貨投資への投資家の関心、評価プレミアムとバランスの取れた大幅な株主希薄化、多様なレバレッジ・アプローチ、暗号通貨投資をより広範な企業戦略と組み合わせたハイブリッド・ナラティブなどである。これらの進化するモデルは、公開市場における暗号通貨投資戦略の成熟と多様化を反映しており、その後の詳細なクラスター分析の舞台を整えています。

I.ビットコイン中心のPCV

「セイラー2.0」グループは、いくつかの上場企業から構成されています。セイラー2.0」グループは、マイクロストラテジーのモデルに触発され、ビットコインの追加に明確に焦点を当てた上場企業数社で構成されています。これらの企業は、ビットコインの代理人として、主に戦略的準備としてBTCを購入し保有するために資本を調達することで自らを位置づけている。注目すべきプレーヤーには、Strategy(旧MicroStrategy)、GameStop、Trump Mediaの提案するBitcoin Reserve Programmeなどがあります。

ストラテジー(マイクロストラテジー) - プロトタイプ:ストラテジーは世界最大の企業ビットコイン保管庫を保有しています。およそ568,000~580,000ビットコイン(BTC)で、2025年時点で600億ドル以上の価値があります。その資金調達源は、73億ドルの転換社債と株式募集を含み、レバレッジド・ビットコインETFのような構造を効果的に構築している。規制対象のビットコイン投資ビークルが少ないため、ストラテジーの株価はBTCと高い相関関係にあり、強気相場ではプレミアムで取引される。このプレミアムはまた、負債による資金調達に伴うレバレッジを反映しており、BTCをそのまま保有するよりもアップサイド(およびダウンサイドリスク)が大きい。ビットコインが2025年初頭までに〜107,000ドルに達したことで、ストラテジーの初期の賭け(平均購入価格〜70,000ドル)は検証された。主な成功要因としては、セイラーのリーダーシップ、先行者利益、精通した資本市場での実行が挙げられる。現在のリスクは、資産管理の複雑さ、規制当局の監視、債務借り換えの課題などである。

ゲームストップ - 絵文字株とビットコインのバランスシート:ゲームストップの2025年BTC資金調達計画は、再建戦略の一環として暗号通貨スペースへの参入を意味する!.当初、投資家は、BTCの購入がGameStopのデジタル物語を強化すると信じて、肯定的に反応した。しかし、GameStopはStrategyよりも保守的なスタンスを取っており、BTCは総資産の約10%を占めており、慎重かつ緩やかな統合を示唆している。GameStopの個人投資家ベースと限定的な暗号通貨の経験はStrategyとは異なるが、この動きはビットコインを保有する消費者向け企業の戦略を正当化するものである。

Trump Media Technology Group (TMTG) - Ambitious Bitcoin Reserve:TMTGは、大規模なビットコイン準備金を構築するために特別に25億ドルから30億ドルの資金調達を計画しており、潜在的にはStrategyのファンドの規模に匹敵する可能性があります。TMTGの株式と転換社債の組み合わせは、ビットコインを通貨切り下げに対する戦略的な保護ツールとして位置づけ、政治的に激しい物語と広範な暗号通貨統合計画に沿ったものである。しかし、この野心的な資金調達は、株式の希薄化の懸念と最初の市場の懐疑的な見方を呼び起こし、大規模で政治的に関連する暗号通貨の準備に関連するリスクを浮き彫りにしました。

アセット・エンティティーズ/ストライブ - 積極的なBTC戦略: ストライブとアセット・エンティティーズの合併は、より積極的なビットコイン戦略を導入します。単純なBTCの追加に加え、取引やオポチュニスティックな投資を含む、より積極的なビットコイン戦略を導入します。このハイブリッド戦略(「Bitcoin+」)は、長期的なBTCの確信と積極的なアルファの収入生成を組み合わせたものです。この戦略を公開市場で透明性を持って実行することは難しいかもしれないが、成功すれば、公開暗号通貨投資手段の可能性を再定義することができるだろう。

指標と市場認識:ビットコイン中心の投資ビークルは、NAVプレミアムの点で様々であり、ストラテジーは歴史的にNAVを最大20%上回る水準で取引されています。ゲームストップのバリュエーションはビットコインのポジショ ンを大きく上回っており、市場が同社を主に個人投資家として見 ていることを示唆している。負債の利用も、Strategyの高いレバレッジからGameStopのゼロ金利転換社債まで、かなり幅があり、このグループのリスクプロファイルの違いを浮き彫りにしている。2025年から公正価値会計を採用することで、透明性が向上し、株式パフォーマンスと暗号資産の評価がさらに一致する可能性があります。

見通し:BTC中心のPCVは、レバレッジドBTCエクスポージャー、コーポレートガバナンス、規制遵守といった独自の魅力があるため、今後も重要であり続ける可能性が高い。これらの投資ビークルが、ビットコイン配当の提供、非中核事業の売却、または革新的な資金管理戦略の探求によって進化しない限り、スポットETFとの潜在的な競争によって、そのプレミアムと魅力が損なわれる可能性がある。

ETH中心のPCVは、ETHを主な積立金として積み立て、ETHの上昇と誓約を通じて生み出されるリターンを活用しています。主な先駆者にはEther CapitalやBTCSが含まれ、Bitcoinとは異なり、効率的な暗号資産エクスポージャーを提供しています。これらのビークルは、ユニークなカストディアンリスク、規制リスク、技術リスクに直面していますが、収益を担保にすることで、キャッシュフローが導入され、収益を生み出さないBTCの保有に比べて財務状況が改善されます。

新興のSOL中心のPCV(Upexiなど)は、機関投資家の需要を活用し、Solanaエコシステムの成長を促進することを目指し、SOLを大量に保有しています。Upexiの変革は、伝統的な企業構造に暗号資産を統合する新たなアプローチを示しており、コテージコイン中心の投資ビークルに対する一般市場の関心をテストしており、同様の取り組みに道を開く可能性がある。

VivoPowerのような企業は、XRPのような代替デジタル資産に焦点を当てたハイブリッド国債を模索しています。メインストリームコインとトレントのポジションを組み合わせた分散型の証券は、ボラティリティを下げ、より広範な暗号通貨のトレンドに戦略的に合わせることができます。このようなマルチアセットの試みは、管理の複雑さや規制上の配慮をもたらす一方で、より広範な市場の上昇につながる可能性もあります。

将来のPCVは、SPAC、中規模のハイテク企業、地理的に多様な市場を通じて出現する可能性があります。ビットコインETFの承認は、企業による暗号通貨のさらなる採用を抑制または刺激する可能性があり、PCVの成長に影響を与える可能性がある。潜在的な投資ビークルは、メタ・ユニバース・トークン、NFT、またはその他のテーマ別暗号通貨バスケットにさらに多様化する可能性があり、マクロ経済や規制の動向に影響を受けるでしょう。

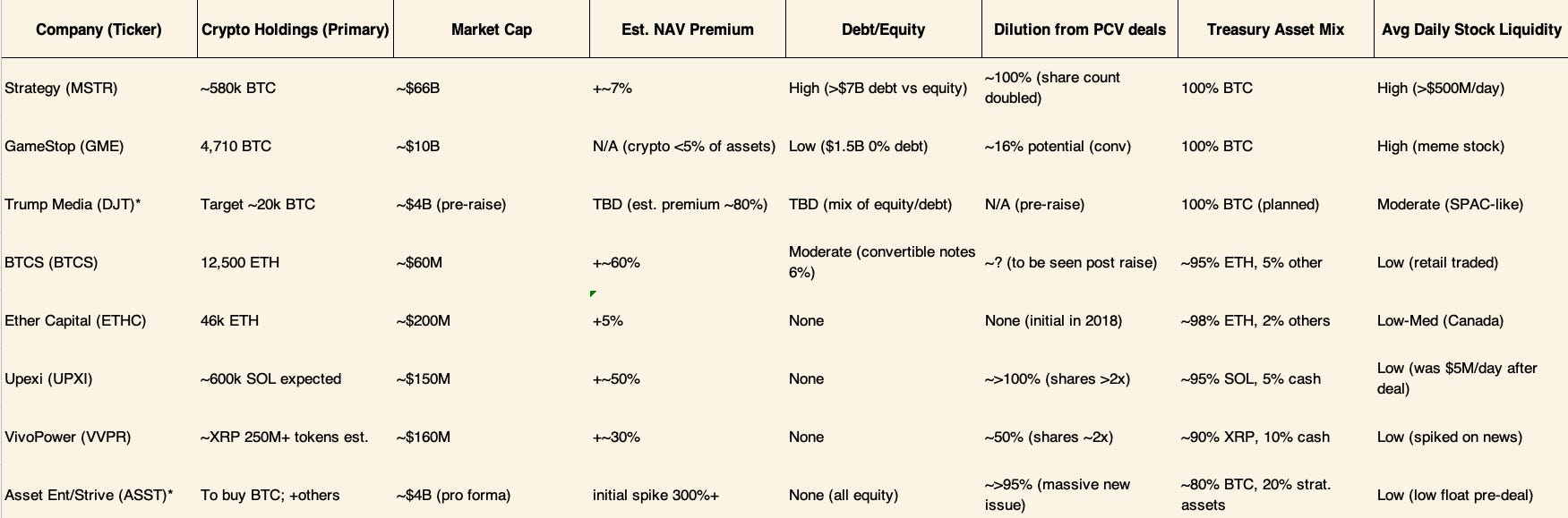

このセクションでは、NAVプレミアム/ディスカウント、レバレッジ、希薄化効果に焦点を当てて、PCVの現在の比較指標を要約します。流動性の考慮、資金調達の構成に焦点を当てている。これらの指標は、各投資ビークルの資産に対する評価を市場がどのように評価しているかを明らかにし、それによって構造的な優位性やリスクを明らかにします。棒グラフは、主要なPCVのNAVプレミアム/ディスカウントを示し、相対的なバリュエーションを強調しています。

純資産価値プレミアム/ディスカウント: 暗号資産(プラス純資産)の価値に対する株式の時価総額の相対的な指標。プラスのパーセンテージはプレミアムを示し(認識された経営価値または戦略的オプションを反映)、マイナスのパーセンテージは裁定取引制限または経営懸念によるディスカウントを示す。2025年半ば現在:

Strategy (MSTR) は、ビットコインNAVに対して約5-10%のプレミアムで取引されており、セイラー氏の経営とレバレッジの可能性に対する市場の信頼を反映しています。歴史的に、プレミアムは市場心理のピーク時に40%超に達したが、BTC保有量が増加するにつれて低下している。適度なプレミアムは、株式発行を促進する。

ゲームストップ(GME)は現在、暗号通貨エクスポージャー(BTCで5億1300万ドル)が事業全体よりも低いため、大きなプレミアムを保持している。ゲームストップの時価総額は100億ドルであり、暗号通貨特有のプレミアム(~1,900%)は純粋な暗号通貨投資というよりも、個人投資家や業績への期待を反映している。BTCの保有を増やすことで、プレミアムを大幅に減らし、より明確なバリュエーションを提供することができます。

トランプ・メディア(DJT)の評価 は、取引に先立ち、依然として投機的だ。同社の時価総額は約40~50億ドルで、流動資産は最低限、BTC購入予定額25億ドル(1枚11万ドルで2万BTCを購入予定)を含む価格設定となっている。約80%のプレミアムは、ミームの地位と政治的アピールの組み合わせを示唆している。

BTCS (時価総額~5,000~6,000万ドル、ETH~3,200万ドル)は、誓約の利益とETHの追加取得による成長見通しにより、~50~80%のプレミアムで取引され続けている。(時価総額 ~$50-60M、ETH ~$32M)は、プレッジゲインとETHの追加取得による成長見通しにより、~50-80%のプレミアムで取引され続けています。

イーサーキャピタル(ETHC)は通常、基準価額付近で取引され、クローズドエンド型ファンドと同様に、強気市場ではわずかな(<10%)プレミアムを示します。

ソラナとの取引後、Upexi (UPXI)は、調達資金(SOLへの9500万ドルの投資)投入前の最初の取引価格に対して50%のプレミアムで取引された。これは、SOLの買収に対する投資家の期待とソラナ市場に対する楽観論を反映している。プレミアムの安定性はSOLの業績に大きく左右される。

VivoPower(VVPR)は、XRPに対する投資家の関心と著名な支援者からの支援により、XRP取引後に~32%のプレミアムで取引されました。 XRP取引における流動性の制約(特に米国において)XRP取引における流動性の制約(特に米国)がプレミアムを押し上げているが、最終的な裁定取引によってプレミアムのマージンが減少する可能性がある。

Asset Entities/Strive (ASST)は、短期的に極端なボラティリティ(初期プレミアムは~1,000%)を経験している。間近に迫った大幅な株式の希薄化(1株当たり1.35ドルで7.5億ドルの調達)により、プレミアムは一時的なものに過ぎず、投機的な誤解を反映している。最終的には、合併後の株価は純資産価値(NAV)と密接に相関するはずだ。

レバレッジ: 戦略のレバレッジは中程度(負債対資産で~12%)で、歴史的に高いですが、ビットコインの上昇によって減少しています。ゲームストップの負債(15億ドル対100億ドルの株式)は、ゼロ金利のため低リスクにとどまっている。トランプ・メディアは、適度なレバレッジ(資本構成における負債の割合は40%程度)を見込んでいる。新しいオルタナティブ投資会社(ASST、Upexi、VivoPower)は、高品質の債券市場へのアクセスが限られていることを反映し、株式で資金を調達している。

希薄化(%): PCVの資金調達は、株式の大幅な希薄化を伴う。この戦略により株式数は倍増し(希薄化率は~100%)、GameStopは~16%希薄化する可能性があります。Upexi(~72%の希薄化)とVivoPower(~50%の希薄化)も同様に、所有権を資産の成長と交換するものであり、プレミアム執行の文脈では受け入れられる可能性がある。容認できる。

流動性 - 出口までの日数: 流動性は、暗号通貨の保管庫の大きさを株式および暗号通貨の取引量と比較することで分析されます:

GameStopが保有する暗号通貨(BTCで~5億1300万ドル)は、BTCの流動性に比べて極小であり、容易に吸収されます。

トランプ・メディアの潜在的な2万BTC保有は、市場を混乱させることなく、数日間安定した状態を保つことができます。

Upexiの(1億ドルのSOL)とVivoPowerの(1億2100万ドルのXRP)の保有は、それぞれの暗号通貨市場に比べて大きくなく、わずか数日で清算される可能性がある。

株式の流動性は大きく変動し、主要なPCV(MSTR、GME)は強く取引され、マイクロキャップは流動性の力学により、あまり予測できない流動性を示す。

公開暗号通貨ベクター(PCV)は複雑な環境で運営されており、規制と会計の環境は法域によって異なります。この概要では、米国、カナダ、日本、EU、その他の主要市場における主な考慮事項や、財務報告や投資家の認識に直接影響を与えるデジタル資産の会計基準の進化について説明します。

米国:個人向け転換社債型新株予約権付社債(PCV)は、通常の公開会社と同様に規制され、米国証券取引委員会(SEC)の開示要件の対象となります。一般的に、ビットコインのようなコモディティを保有する企業は分類の問題を回避できるが、一方で、コテージコイン中心のパーソナル・コンバーティブル・ビークル(PCV)は、証券化の可能性(XRP、SOLなど)による複雑さに直面する。暗号通貨リスク(ボラティリティ、カストディ、規制の不確実性)の開示が義務付けられ、重要な取引については8-K申告書の適時提出が求められることが多い。 2025年に発効する米国財務会計基準審議会(FASB)の新規則では、暗号資産の公正価値会計が義務付けられ、透明性が大幅に向上し、以前の減損の非対称性が軽減される。米国の法人税は実現益にのみ適用されるため、ウォッシュセールルールに関する現在の曖昧さを考慮すると、戦略的な損金回収が可能になります。

カナダ: カナダは暗号通貨に優しく、カナダ証券取引所(CSE)、NEO、トロント証券取引所ベンチャー(TSX Venture)に簡単に上場できます。国際財務報告基準(IFRS)はこれまで暗号通貨を無形資産として扱ってきたが、変更の可能性はまだ決定されていない。暗号通貨ETFに詳しいカナダの規制当局は、暗号通貨の直接所有に好意的だ。ETFは通常、投資主体ではなく運営主体に分類され、内部管理を行い、償還の仕組みを持たない。カナダの規制ガイダンスは、適格なカストディ手配を強く奨励している。

日本:日本では、企業による暗号通貨の保有が認められており、より保守的な会計基準(原価と時価のうち低い方を使用し、マークアップは限定的に認められる)が適用される。規制の枠組みは、証券紛争を避けるため、暗号資産を決済サービス法上の商品と同様に分類している。主に在庫資産として暗号通貨を保有する企業は、通常、取引所や金融商品の登録を避けることができる。しかし、企業による未実現利益の課税が明確でないため、不確実性が生じ、状況が完全に明らかになるまで、大規模なPCV活動が抑制される可能性がある。

EU:MiCAに基づくEUの規制は、企業の金融保有よりも暗号サービスプロバイダーに重点を置いており、トークンを積極的に発行しない限り、典型的なPCVは影響を受けません。国際財務報告基準(IFRS)は現在も無形資産に基づいており、更新される可能性があります。企業環境は国によって異なり、スイスと英国は特に支援的である。EUのコーポレート・ガバナンスの枠組みでは、暗号資産の大幅な配分に株主の承認が必要となる場合がある。関心が高まっていることから、フランクフルトやユーロネクストなどの法域に上場する企業が増えるかもしれません。

新興市場:エルサルバドルは政府レベルでビットコイン市場に積極的に関与しており、多くの不安定な経済(アフリカ、ラテンアメリカなど)からの逸話的証拠は、ヘッジのための地元企業による暗号通貨の使用を強調しています。アラブ首長国連邦(UAE)の支援姿勢は、ドバイでの私募証券会社 (PCV)上場の可能性を示唆している。香港は、地域の投資家にサービスを提供する民間証券会社の上場の可能性について、暗号通貨に優しい枠組みを模索しています。

監査とカストディ:米国公開会社会計監視委員会(PCAOB)のガイドラインなど、カストディの透明性と監査基準は大幅に進化しており、ビッグ4の会計事務所は現在、暗号通貨の監査に精通しています。ビットコインのような単純な資産が問題を引き起こすことはほとんどありませんが、複雑なDeFiや代替資産戦略は、監査の複雑さ、コスト、開示要件を大幅に増加させる可能性があります。

証券規制と市場操作:規制当局は、個人投資可能証券(PCV)が規制されていないETFのように運用されないよう、注意深く監視しています。現在、健全な情報開示は規制当局を満足させるのに十分ですが、暗号通貨のパッシブ保有が大幅に増加していることから、規制当局はより厳格な投資家保護を導入する可能性があります。企業は、損失を被ったりハッキングされたりしないよう、コンプライアンスを徹底する必要がある。

管轄区域の概要:

米国:規制は緩いが厳格、2025年に新たな公正価値会計基準を導入。2025年に公正価値会計基準を導入。

カナダ:暗号通貨に優しく、上場経路が確立されており、ETFとの競争がある。

日本: 保守的、慎重に先進的、より広い普及には会計の明確化が必要。

EU: 多様で、MiCAの下ではしばしば寛大であり、スイスと英国からの特別な支援がある。

新興市場:特に中東やアジアの金融センターで関心が高まっている。

一般的に、PCVは既存の規制の枠組みに従い、主に事業体または準投資体として扱われます。最近の会計改革により透明性が大幅に改善され、暗号資産の企業導入が促進されると期待されています。

公開暗号通貨投資ビークル(PCV)への投資や運用には、マクロ経済的要因に加え、暗号通貨特有の落とし穴をカバーする多くのリスクが伴います。本セクションでは、マクロ市場リスク、流動性およびボラティリティリスク、カストディアルおよび運用セキュリティリスク、会計および監査リスク、カウンターパーティ/信用リスク(特にリターン創出戦略に関連する)という主要なリスク要因について概説します。

マクロおよび市場リスク: PCVは本質的に暗号通貨エクスポージャーを集中させているため、暗号通貨市場のサイクルやマクロ経済の低迷の影響を受けやすくなっています。弱気市場では、原資産の価値が下落し、株式は通常割安で取引されるため、損失が拡大します。2022年の暗号通貨の低迷期には、マイクロストラテジーの株価は、複利レバレッジの拡大に対する懸念から、ビットコインの株価よりも下落した。暗号通貨冬の時代が続くと、バリュエーションが大幅にディスカウントされ、エクイティファイナンシングや債務返済が複雑になるリスクがある。金利の上昇により、利回りの低い暗号資産の機会費用が上昇し、PCVの魅力が低下する。規制当局の取り締まりは深刻なリスクとなります。価格下落時に資産が強制的に清算されると、価値が著しく損なわれる可能性があります。

流動性とボラティリティ: 暗号通貨資産は非常にボラティリティが高く、ビットコインの1日のボラティリティは通常5-10%に達し、PCV銘柄のボラティリティを悪化させます。高いボラティリティは機関投資家の投資意欲を削ぐ可能性があります。流動性リスクには以下が含まれます:

資産の流動性: MicroStrategyのようなPCVが大量の暗号通貨を売却した場合、市場に大きな影響を与える可能性があります。景気後退期に売却を余儀なくされると、負のフィードバックループが生じ、損失が悪化する可能性があります。

株式の流動性:取引の少ないPCV株式は、投資家に出口リスクをもたらし、価格変動を増幅させ、ストレスシナリオにおける機関投資家の投資を抑制します。

カストディおよびセキュリティリスク:暗号通貨特有のリスクには、秘密鍵の漏洩による資産の回復不能な損失が含まれます。専門のカストディアンは、単一障害点(カストディアンがハッキングされたり廃業したりすること)のリスクを軽減することができる。マルチシグネチャ・ウォレットは運用の複雑さとリスク(鍵の紛失、内部での共謀など)を増大させる。監査人は暗号通貨を管理していることを強く証明する必要がある。管理を証明できない場合(鍵の紛失やプレッジロックインの長期化など)、監査が遅れ、投資家の信頼を損なう可能性がある。ブロックチェーンのフォークやネットワーク停止(例:Solanaのダウン)などの技術的リスクは資産管理を妨げる可能性があり、強力な内部専門知識の必要性が浮き彫りになる。

会計および評価リスク: 公正価値会計は不安定な収益につながる可能性があります。暗号通貨の価格変動により、PCVの損益はGAAPの大幅な変動の影響を受けるため、従来の評価指標が複雑になり、投資家をミスリードする可能性があります。監査人は暗号通貨の内部統制を精査しており、不利な監査意見または重大な弱点があれば、株価と投資家の信頼に深刻なダメージを与える可能性があります。

カウンターパーティー・リスクとDeFiリスク:暗号通貨レンディングまたはDeFi業務への参加は、重大なカウンターパーティー・リスクと信用リスクを伴います。債務不履行のイベント(セルシウス、3ACなど)は、歴史的に多額のPCV損失または破産をもたらしました。スマート・コントラクトの脆弱性とDeFiにおける限定的な保険は、リスクをさらに悪化させます。過剰な利回り追求は、単純な資金管理戦略を複雑なリスク・エクスポージャーに変えるかもしれない。

希薄化リスクとガバナンスリスク:割安な評価額で株式を追加発行することを繰り返すと、株主資本が著しく希薄化し、企業価値が損なわれ、評価額の下降スパイラルに陥る可能性があります。ガバナンスリスクには、少数株主にとって不利な社内意思決定、支配力が強すぎる二重株式保有構造、特に小規模で監視の目が行き届かないPCV企業における潜在的な関連当事者との対立や不正行為などが含まれます。

外部混乱リスク: 政策介入(中央銀行のデジタル通貨など)または競合する市場の変化(ETFの承認など)は、PCV株式またはプレミアムの需要に悪影響を及ぼし、間接的に評価と資金調達力に悪影響を与える可能性があります。

競合性と相関性:暗号資産は一般的に、景気後退期に相関性が高くなり、分散投資のメリットが制限されます。他の暗号セクターの問題(取引所のクラッシュ、ステーブルコインの危機など)は、より広範な市場の下落を通じて間接的にPCVに影響を与え、システミック・リスクを増幅させる可能性があります。

破産/清算:負債を抱えたPCVは、資産価値の下落期に破産のリスクを抱え、強制清算の引き金となります。重要な不始末による資産の損失(QuadrigaCXの場合)は、破産、訴訟、投資家への大きな損失につながる可能性があります。

リスク軽減:リスクは、信頼できるカストディアン、エクスポージャーのヘッジ、保険の維持、多様な銀行関係、独立取締役や厳格な財務監督を含む健全なガバナンス構造を通じて軽減することができます。

まとめると、PCVは資産運用会社、事業会社の典型的な特徴と暗号通貨特有のリスクを兼ね備えている。投資家は、レバレッジを効かせた暗号通貨のリスクは、さらなる企業リスクと重なっており、大きな上昇の可能性があるだけでなく、深刻な損失につながる可能性も数多くあることを認識しなければならない。過去の失敗が、準備不足がもたらす現実的な結果を浮き彫りにしているように、効果的なリスク管理は依然として重要である。

パブリック・クリプト・ビークル(PCV)の将来は、強気の高値から弱気相場、その中間の控えめなベンチマークシナリオまで、さまざまなシナリオを提示する可能性があります。以下では、投資家にとっての意味を探り、行動可能なシグナルを概説し、リスクエクスポージャーの管理に関するアドバイスを提供します。

ベンチマークシナリオ(安定成長):暗号通貨市場は緩やかで持続的な成長を遂げ、ビットコイン価格は10万ドルから15万ドルの間で変動し、イーサリアム価格は典型的なボラティリティに比例して上昇する。

既存のPCV:着実に資産を増やし、基準価額プレミアムが許す限り資本を増加させる。この戦略はBTC保有量を増加させ、ETH中心のPCVは保有量を増やし、ETHを誓約することで、NAVを増加させます。

評価: NAVプレミアムは安定しており(大規模PCV(ストラテジーなど)では5~15%、小規模PCVでは10~20%)、企業価値と流動性を反映しています。裁定取引により、当初の高いプレミアムは縮小した。

新規参入企業: 新規PCVは数が限られており、主に中堅企業やニッチな投資ビークル(PolygonやWeb3ゲームに特化した企業)です。S&P500に大量採用される可能性はまだ低いままです。

投資家の姿勢:機関投資家の信頼感はやや高まっており、ヘッジファンドは積極的に関与している(PCVロング/暗号通貨ショート戦略)。

規制/会計: 公正価値会計は収益についてより明確にしています。新たな規制を課す必要はなく、SECガイドラインは安定している。ビットコインETFの承認は不透明であり、おそらく2026年に承認され、そのユニークなオファリング(レバレッジ、資産分散)によりPCVを補完することになるだろう。

リスク:中程度の調整は管理可能。レバレッジドPCVは積極的に負債を管理または削減する。

投資家の要点: PCVはアルファの可能性を持つ信頼できる暗号通貨プロキシになる準備が整っています。投資家はNAVプレミアムを追跡し、それに応じてローテーションを行い、ガバナンス(株主活動、買い戻し)に積極的に参加する必要があります。

ブルケース(暗号通貨スーパーサイクル):暗号通貨市場は劇的に急騰しており、BTC価格は普及や技術的ブレークスルーで25万ドルを超えています。

PCVバリュエーション:資産価値は急上昇し、特にミーム関連や非常に人気のあるPCV(例:GameStop)では、極端なNAVプレミアムが再び出現しました。小規模のPCVは、基礎となるトークンよりも急速に成長しています。

参入者の波:多数の企業がPCVに目を向けています。大企業は暗号通貨資産を売却したり、大量の現金を暗号通貨に割り当てたりしている可能性があります。

M&A活動:高いバリュエーションは、より大きな事業体を生み出す買収や合併を促します。

規制の進展:投機的な熱狂は、監視やガイドラインの強化につながる。潜在的な規制のブレークスルーは、主流の採用をサポートし、ルールを明確にします。

リスク:過剰な拡大、過剰なレバレッジ、怪しい参入者のリスク。突然の反転により、バリュエーションが急速に縮小する可能性がある。

投資家の戦略:規律ある出口計画を策定し、比較的割安なPCVにローテーションし、株式発行イベントを利用し、分散を維持する。

ベアケース(暗号通貨不況/ショック):規制上の問題、技術的欠陥、市場の疲弊による深刻な暴落や長引く低迷。

極度のストレス:資産価値が急落し、レバレッジを効かせたPCVがデフォルトや破産のリスクにさらされる。純資産価値に対するディスカウントが大幅に拡大。

破綻と売却:過度のレバレッジや焦げ付いたPCVは破綻する可能性があり、低価格の強制清算が下落を悪化させます。

投資家の信頼:深刻な景気後退、ディスカウントの持続。流動性の低さと投資家の警戒感により、裁定取引スペースは限られている。

規制当局の対応:危機後の保護強化。

機会:問題のあるPCVは、長年の暗号通貨信者に、大きく過小評価された資産を購入する有利な機会を提供する。

スタイル="text-align: left;">生き残り戦略:堅実な財務を持つPCVを優先し、暗号通貨ショートまたはETFによるヘッジを検討し、脆弱なエンティティから適時にエクスポージャーをシフトする。

一般的な行動ポイント:

基準価額を注意深く監視し、プレミアム/ディスカウントの変化に迅速に対応する。

相対的な魅力に影響を与える規制の動向を追跡する。

トークンやPCVを通じて保有資産を分散させる。

経営とガバナンスを厳しく評価する。

可能な限りオプション戦略(カバード・コール、プット)を利用する。

税金の影響を考慮し、投資場所と戦略を最適化する。

まとめると、PCVは暗号通貨投資の複雑だがやりがいのある要素であり、戦略的ポジションや裁定取引の機会に適しています。賢明な投資家は、暗号通貨市場の分析、株式評価、規制への認識を巧みに組み合わせ、このダイナミックな市場を効果的にナビゲートする必要があります。

DeFi,Stripe,なぜ2025年はDeFiのM&Aの年になるのか Golden Finance,DeFi領域のイノベーションを促進するM&Aとは?

JinseFinanceM3M3,A few details you need to know about M3M3 Golden Finance,Play M3M3 as jerking tool, not as real MeMe coin.

JinseFinanceMovementは3,800万ドルを調達し、イーサリアムベースのzkMoveであるRollup M2は今年後半にローンチされる。

JinseFinanceアップル社のMシリーズ・チップに深刻な脆弱性が発見され、ハッカーが暗号鍵にアクセスできるようになった。この "パッチ不可能な "欠陥は、アップルのセキュリティ・インフラに重大な課題を突きつけている。

Alex

AlexStrideのstTIAローンチとSTRDエアドロップはCosmosのDeFiを強化し、戦略的なトークン配布と包括的な参加メカニズムを通じて、ユーザーに報酬を与え、コミュニティの成長を促進し、長期的な安定性を促進する。

Weiliang

Weiliang Coinlive

Coinlive 同社は、2 つの Bento 保管庫に関して必要なすべての変更を効果的に実行するために、SushiSwap に真剣に連絡を取りました。

CryptonewsZ

CryptonewsZTamadoge はエキサイティングな新しいプロジェクトであり、過去のレースの後、いくつかのサークルで「DOGE Killer」と名付けられています ...

Bitcoinist

BitcoinistM&M's には Bored Ape Yacht Club が必要ですか?それとも逆ですか?このパートナーシップはクールですか、それとも...

Bitcoinistイーサリアムのスケーリング ソリューションは、数週間でロックされた合計値が 10 億ドルを超えました。

Cointelegraph

Cointelegraph