著者:Daii 出典:mirror

しかし今回、警告を発しているのはサイモン・ジョンソン-2024年にノーベル経済学賞を受賞したばかりの学者だ。2024年にノーベル経済学賞を受賞したばかりの学者である。つまり、彼の見解は学術界でも政策界でも無視できないほどの重みを持つということだ。

サイモン・ジョンソン氏は国際通貨基金(IMF)のチーフエコノミストを務め、長年にわたり世界金融の安定、危機予防、制度改革に関心を寄せてきた。彼はマクロファイナンスと制度経済学の分野において、学術的コンセンサスに影響を与え、政策設計を形作ることのできる数少ない声の一人である。

今年8月初めには、世界的に有名な論評プラットフォームであるプロジェクト・シンジケートに「暗号危機がやってくる」と題する記事を発表した。このプラットフォームは「世界の思想家のコラム」として知られ、150カ国以上の500以上のメディアに寄稿しており、執筆者には要人、中央銀行総裁、ノーベル賞受賞者、一流の学者などが名を連ねている。つまり、ここで表明される見解は、しばしば世界的な意思決定レベルにまで届くのである。

ジョンソン氏は記事の中で、米国における最近の一連の暗号法、特に可決されたばかりのGENIUS法と前進中のCLARITY法を取り上げている。彼の見解では、これらの法案は、表向きはステーブルコインのようなデジタル資産のための規制の枠組みを作成するが、実際には法律の名の下に重要な制約を緩和している。(Project Syndicate)

彼は単刀直入にこう言った:

残念ながら、暗号業界は、主に法律という名の下で、多くの政治的権力を手に入れた。主に政治献金を通じて)非常に大きな政治力を獲得したため、GENIUS法とCLARITY法は

残念ながら、暗号業界は、主に政治献金を通じて、GENIUS法とCLARITY法が合理的な規制を妨げるように設計されているため、非常に大きな政治力を獲得している。left;">訳:残念なことに、暗号通貨業界は巨額の政治献金を通じて非常に大きな政治的影響力を獲得したため、ジーニアス法とクラリティ法はそもそも合理的な規制を妨げるように設計されている。その結果、おそらく前例のないブームとバストのサイクルが起こるだろう。

記事の最後には、次のように注意を促している。

米国は暗号の首都になるかもしれない。米国は世界の暗号の首都になるかもしれず、その新たな法的枠組みの下で、少数の金持ちは確実に金持ちになるだろう。 しかし、暗号業界の言いなりになろうと躍起になるあまり、議会は米国人と世界を暗号の売買を強制されるリスクにさらしている。議会はアメリカ人と世界を、金融パニックの再来と深刻な経済的ダメージの現実的な可能性にさらし、大規模な雇用喪失と富の破壊を暗示している。

訳注:米国は世界の「暗号資本」になる可能性が高く、少数の富裕層はこの新たな法的枠組みの下でさらに金持ちになることは確実だ。しかし、米国議会が暗号通貨産業への奉仕を急いだことで、米国と世界は、金融パニックの復活と深刻な経済的損失、つまり大量の失業と富の蒸発という非常に現実的な可能性に直面している。

では、ジョンソン氏の議論と論理の連鎖は一体どのように組み立てられているのだろうか?なぜ彼はこのような判断に至ったのか?それを次に解体していく。

1.ジョンソンの警告は意味があるのか?

ジョンソンは、2025年7月18日にGENIUS法が署名され、CLARITY法が下院を通過し、7月17日に上院での審議を待っているという背景を説明した。

これら2つの法案は、連邦レベルで初めて「ステーブルコインとは何か、誰が発行できるのか、誰が規制するのか、どこまで運用するのか」を明確にするものであり、「より大規模で広範な規模」での暗号活動のためのシステム的な経路に相当する。( Congress.com )

ジョンソン氏のその後のリスク外挿は、この2組の「制度的組み合わせ」から始まる。

1.1スプレッド:ステーブルコイン発行者の収益エンジン

彼が取った最初のステップは、「お金がどこから来るのか」という本筋を捉えることだった。-- ステーブルコインは、保有者にとってはゼロ金利の負債である(1USDCを保有していても利息は発生しない)。一方、発行者は準備金を収益を生む資産のプールに入れ、スプレッドから利益を得る。

USDCの条項には、「サークルは準備金を有利子またはその他の収益を生む商品に割り当てることができる。(サークル)

メディアや財務の開示は、サークルが収益のほぼすべてを準備金の利息に依存していること(そのほぼすべてが2024年に発生する)、金利の変化が収益性に大きな影響を与える可能性があることをさらに裏付けている。これは、規制が許容し、支払い期待を損なわない限り、発行体には資産サイドのリターンを最大化する自然なインセンティブがあることを意味する。(ロイター、WSJ)

ジョンソン氏の見解によれば、この「キャリー・ドライブ」は構造的かつ規範的なものである。より高利回りの資産を追い求める」衝動は、境界を釘付けにするルールに頼らざるを得ない。

問題は、そのルールの境界が本質的に弾力的であることだ。

1.2ルール:悪魔は細部に宿る

その後、彼はジェニアス法のミクロの文章を解剖し、一見技術的な細部を指摘する。

Whitelisted Reserves: Section 4 requires a 1:1 reserve that is limited to cash/central bank deposits, protected deposits, U.S. debt with a maturity ≤ 93 days, (inverse) repo, and only investments in government money.およびこれらの資産にのみ投資する政府系 MMF(政府系 MMF)。表向きは堅固だが、それでも一定の満期とレポ構造を許容している-ストレス時には、これは「支払うために証券を売らなければならない」ことを意味するかもしれない。( Congress.gov )

「規制の上限を超えない」:法案は規制当局に資本、流動性、リスク管理基準を設定する権限を与えているが、明確に「発行体の継続的な運営を確保するのに十分な...を超えない」(do not exceed)ことを求めている。. sufficient to ensure the ongoing operations)を超えないこととしている。ジョンソン氏の見解では、これは極端なシナリオのために冗長性を確保するのではなく、セーフティ・クッションを「必要最小限度」に絞ることに等しい。( Congress.org )

それによると、平時にはホワイトリスト+最低要件がシステムをより効率的にするが、極端なケースでは、満期とレポの連鎖が「償還-キャッシュアウト」のタイムラグと価格ショックを拡大させると指摘している。

1.3スピード:数分で破産

3番目のステップでは、「時間」をテーブルの上に置く。

GENIUS法は、破産におけるステーブルコイン保有者の清算の優先権を明記し、裁判所が14日以内に分配命令を下すよう最善を尽くすことを義務付けることで、一見投資家に優しく見えるが、チェーン上の分刻みの償還ペースに比べれば、まだ遅すぎる。( Congress.org )

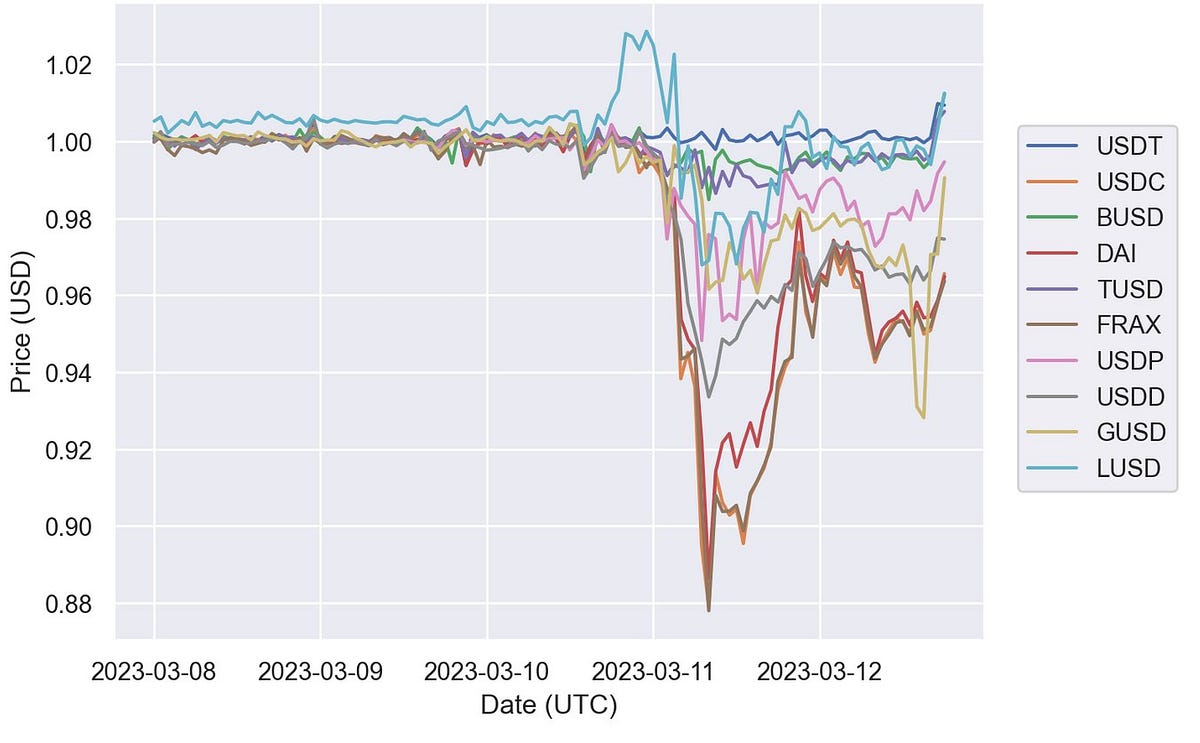

実際の例がこのスピードのミスマッチを証明している。2023年3月のSVB(シリコンバレー銀行)のイベントでは、USDCは一時0.87~0.88ドルまで下落し、ギャップ埋めと償還再開に頼った。ニューヨーク連銀の調査では、2022年5月に安定コインの「集団暴走」と「安全への逃避」、言い換えればパニックと償還のパターンが記録されている。言い換えれば、パニックと償還は1時間ごとであるが、法律と法廷は毎日である。(CoinDesk, Federal Reserve Bank of New York, Liberty Street Economics)

これはまさに、ジョンソン氏がシステムの「レバレッジ・ポイント」と呼ぶものです。資産サイドが「売却して支払う」ことによって、分単位で負債からの逃避に対応しなければならない場合、手続きの遅れは、個々のリスクをシステミックなリスクに増幅させる可能性があります。資産サイドが「売り建て」によって負債からの逃避に分単位で対応しなければならない場合、手続きの遅れは個々のリスクをシステミック・ショックへと増幅させる。

1.4暗黒の扉:利益が好むフロンティア

彼は国境を越えた次元について議論を続けている:

GENIUS法は、「同等の規制」の下にある外国の発行体が米国で販売することを認め、米国内で十分な流動性を保持することを要求しているが、財務省は相互承認の取り決めを通じてこれらの要件の一部を免除することができる。同規定は米ドル以外のソブリン債に投資できることを直接明言していないが、ジョンソン氏は、「同等」は「等価」と同じではなく、相互承認と提供場所の緩和により、一部の準備金の米ドルへの固定が解除され、米ドルが大幅に上昇した場合の為替レートのミスマッチのリスクが拡大することを懸念している。( Congress.com, Gibson Dunn, Sidley Austin)

同時に、州適格の発行体に対する法案の幅広い自由度と連邦政府の関与の条件は、規制裁定-発行体が自然に規制の最も緩やかなところに移転する-の温床となる。発行者は規制の最も緩やかな地域に自然と移転することになる。( Congress.com )

結論は、国境を越えるか州を越えるかという規制のジグソーパズルは、いったん利益動機と組み合わさると、リスクを国境の最も柔らかい部分に押しやる傾向があるということだ。

1.5致命的:「最後の貸し手」がなく、政治的制約が緩い

制度設計の面では、GENIUS法は安定コインのための「最後の貸し手」や保険引受機構を創設していません。同法はステーブルコインをコモディティの定義から除外しているが、保護預り金にも含めていない。これを実現するには、発行者が保護預り機関として適格でなければならない。2021年当時、PWG(金融市場に関する大統領作業部会)は、経営破綻のリスクを軽減するため、保護預託機関のみにステーブルコインの発行を認めるよう勧告していたが、この勧告は法案では採用されなかった。つまり、ステーブルコイン発行者は、FDIC(連邦預金保険公社)の保険の対象外であり、危機時にディスカウントウィンドウを利用することもできない。これは、従来の「銀行型のプルーデンシャルな枠組み」から大きく逸脱するものである。( Congress.gov, U.S. Department of the Treasury)

ジョンソン氏にとってさらに気がかりなのは、政治的・経済的背景がこの制度的格差を定着させる可能性があることだ。暗号業界のワシントンDCにおける影響力は近年急増している。フェアシェイクのような関連スーパーPACだけでも、2023年から24年にかけて260万ドル以上を調達している。フェアシェイクのようなスーパーPACは、2023-24年の選挙サイクルで単独で2億6,000万ドル以上を調達し、最も「声の大きい」資金調達者の1つとなっており、業界全体の議会レースのための外部資金調達は10億ドルの大台に達している。このような状況において、法律上の「柔軟な選択肢」と政治的動機は互いに補強しあい、「最低限必要なもの」のセーフティ・クッションを現実的な選択肢とするだけでなく、長期的な規範とする可能性がある。(OpenSecrets, Reuters)

1.6ロジック:法整備から不況まで

上記をつなぎ合わせると、ジョンソンは次のようになる。

A.より大規模なステーブルコインの活動のために法整備を行う

→B.発行者はゼロクーポンの負債-有利子資産の利益モデルに頼る

→ C. 法規制は準備金と規制規模の「最低充足」を選択し、裁定取引と相互承認の柔軟性を維持する

→D.資金繰りが悪化した場合、分単位の償還がその日のうちに処分されることになり、支払いのために証券の売却を余儀なくされ、ショートエンドの金利やレポ市場に影響を与える

→E.外貨エクスポージャーや規制の上限が重なれば、リスクはさらに拡大する

→E.外貨エクスポージャーや規制の上限が重なれば、リスクはさらに拡大する

→E.外貨エクスポージャーや規制の上限が重なれば、リスクはさらに拡大する。li>

→ F. 最後の貸し手と保険引受の欠如により、個々の不均衡が業界のボラティリティの影響を受けやすくなる

この論理に説得力があるのは、法律を精読すること(例えば、「継続的な事業を...超えるな。exceed... ongoing operations" and "14-day distribution order")と経験的事実(USDCが0.87-0.88まで下落、2022年に安定コインの集団償還)を組み合わせ、FSB(金融安定理事会)、BIS(国際決済銀行).(金融安定理事会)、BIS(国際決済銀行)、そして2021年以降のPWGの「ランとセルオフ」に焦点を当てている。ジョンソン氏は、ステーブルコインが必然的にシステミックな危機を招くと断言しているのではなく、「スプレッド・インセンティブ+最低限の安全クッション+規制の裁定/相互承認の柔軟性+処分のスピードラグ+LLR/保険なし」が重なると、システムの回復力が逆にリスク増幅要因になりかねないと警鐘を鳴らしているのだ。

彼の見解によれば、GENIUS/CLARITYにおける制度的選択の中には、これらの条件が同時に発生しやすくなるものもあり、それゆえに「ブーム-バスト」の警告が発せられている。

安定コインに関連する2つの歴史的危機も、彼の懸念を間接的に検証しているようだ。

2.リスクの「真実の瞬間」

先のジョンソン氏の分析が「システム上の懸念」であったとすれば、システムの本当のテストは、暴落が発生した瞬間となる。

市場は警告を与えず、反応する時間を十分に残してくれない。

歴史上の全く異なる2つの出来事が、安定したコインの「下馬評」がどのような圧力にさらされているかを正確に示しています。

2.1ランメカニクス

まず、「野蛮の時代」のUSTを見てみよう。

2022年5月、アルゴリズム安定コインUSTは数日のうちに急速にその軸足を失い、関連トークンLUNAはデススパイラルに陥り、テラチェーンは一時閉鎖を余儀なくされ、取引所は次々とオフラインになり、システム全体の時価総額は1週間以内に約400億~450億ドル蒸発し、広範な暗号売り波の引き金となった。これは普通の価格変動ではなく、古典的なバンクランだった。「安定性」の約束が、すぐに現金化できる外部の流動性の高い資産ではなく、鋳造された売上とプロトコル内の信頼のサイクルに依存している場合、いったんその信頼が崩れると、システムが完全に崩壊するまで売り圧力は増幅する。(ロイター、ガーディアン、ウィキペディア )

「コンプライアンス時代以前」のUSDCのアンカリング解除イベントを見てください。

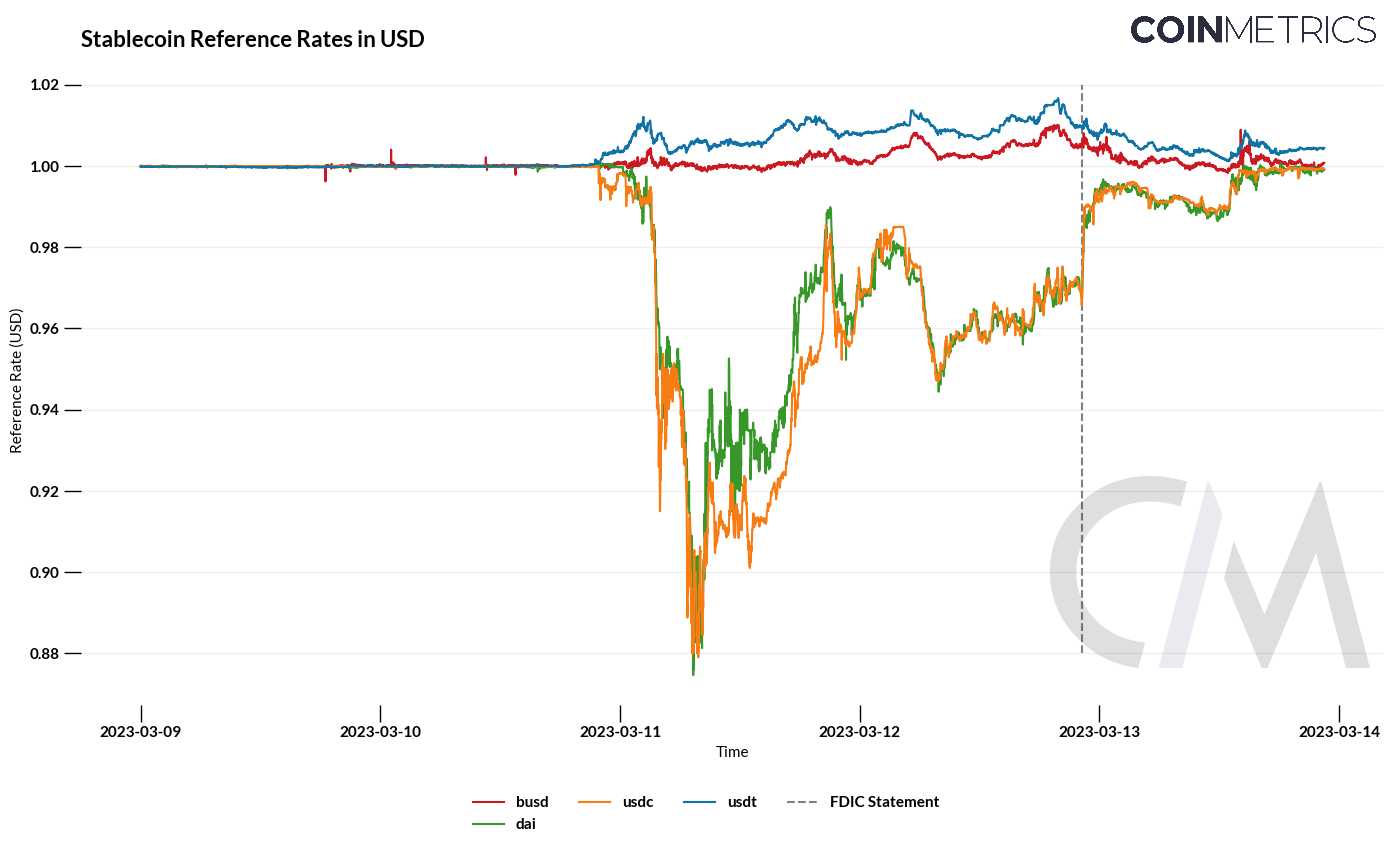

2023年3月、サークルは突然流動性危機に陥ったシリコンバレー銀行(SVB)に約33億ドルの準備金が保有されていることを公表した。このニュースから48時間以内に、流通市場でのUSDCの価格は0.88ドルまで下落したが、SVBの預金全額保護とBTFP(Bank Term Funding Programme)緊急ツールの導入という規制当局の発表により、市場の予想はすぐに反転し、アンカリングが回復した。

その週、サークルは38億ドルのネット償還を報告した。第三者機関の統計によると、破壊と償還は数日間にわたって連鎖的に拡大し続け、1日の償還額はピークで約7億4,000万ドルに達した。このことは、たとえ準備金が主に流動性の高い資産に投資されていたとしても、「償還への道筋」や「銀行の保管」が疑問視される限り、明確な流動性の裏付けが現れるまで、暴落は分単位/時間単位で膿んでいくことを示唆している。(Reuters, Investopedia, Circle, Bloomberg.com)

2つの出来事を並べて見ると、同じ「ランのメカニズム」に対して2つのトリガーがあることがわかる。paddingleft-2">

UST:内生的メカニズムが弱い - アンカーを売り込むための検証可能で流動性の速い外部資産がなく、完全に期待と裁定取引サイクルに依存している。

USDC:外部アンカーは設置されているが、連鎖の下流で不安定化している - 銀行側の一点の障害が連鎖の上流で価格と流動性のショックに即座に増幅される。2.2 アクションとフィードバック

ニューヨーク連銀のチームは、この行動パターンをマネーマーケットファンドの枠組みで描きました。ステーブルコインには明確な「1ドル割れ」の閾値があり、それが突破されると償還と交換が加速し、「よりリスクの高いステーブルコイン」から「より安全と思われるステーブルコイン」への安全への逃避が起こる。このことは、USDCがアンカーを解除すると、資金の一部が「国庫型」またはより安全だと思われる代替通貨に連動して流れる理由を説明している。( ニューヨーク連邦準備銀行、リバティ・ストリート・エコノミクス)

さらに注目すべきは、フィードバック・ループである。連鎖的に償還が加速し、発行体が「支払うために売る」必要が生じると、売り圧力はショートエンドの財務省やレポ市場に直接伝わる。レポ市場に直接伝わる。2021年から2025年までの日次データを使った最新のBISワーキングペーパーによると、安定コインの資金が大量に流入すると、10日以内に3ヵ月物米国債利回りが2~2.5ベーシスポイント低下する一方、同額の資金が流出すると、利回り上昇効果はより強くなり、前者の2~3倍になるという。つまり、ステーブルコインの循環性は問題ではないのだ。言い換えれば、ステーブルコインのプロシクリカルとカウンターシクリカルのボラティリティは、伝統的な安全資産に統計的に識別可能な「指紋」を残している。USDCレベルの短期償還が発生した場合、「受動的な売り越し-価格ショック」の伝達経路は実在する。(BIS)

2.3教訓

UTとUSDCのケースは偶然ではなく、むしろ2つの構造化された警告である:

暴走のスピードと処分のスピードの間の「タイムラグ」が、局所的なリスクからシステミックな擾乱へと発展するかどうかを決定する。

これがジョンソン氏が「安定コインの法制化」と「ランの仕組み」を一緒にする理由です。もし法制化が最低限の十分なセーフティクッションを提供するだけで、日中流動性、償還SLA、サービスレベル合意、その他の措置を含めないのであれば。もし法律が最低限十分なセーフティ・クッションを提供するだけで、日中流動性、償還SLA、ストレス・シナリオ、秩序ある処分などを強制力のある仕組みに含めないのであれば、次の「真実の瞬間」はもっと早く訪れるかもしれない。

ですから、問題は「法制化することは間違っているか」ではなく、むしろ次のことを認識することなのです:

積極的な法制化は法制化しないよりは良いに決まっていますが、消極的な法制化は安定コインのための真のミツバかもしれません。

3.ステーブルコインのバル・ミツバ - 受動的立法

もし金融システムを金融システムを高速道路に例えるなら、能動的な法整備は、運転前にガードレールや速度制限標識、緊急避難ベルトをペイントするようなもので、受動的な法整備は、事故の後に、かつてあった隙間を補修するためにコンクリートの橋脚を厚くすることが多い。

「安定コインのバル・ミツヴァー」を説明するのに最適な参照点は、株式市場の歴史である。

3.1株のバル・ミツヴァー

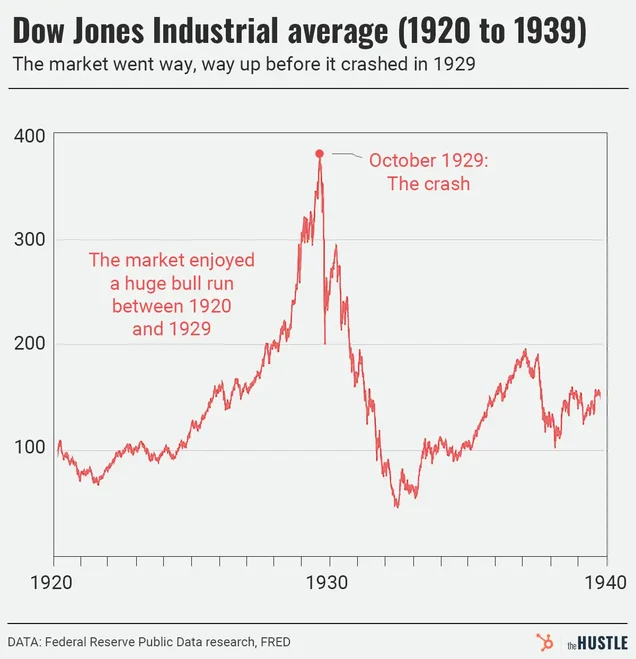

米国の証券市場は、開示制度、取引所規則、情報の対称性、投資家保護から始まったわけではない。これらの「ガードレール」は、ほとんど事故の後に釘付けにされたものだ。

1929年の株式市場の大暴落はダウ・ジョーンズを奈落の底に引きずり込み、1933年をピークに銀行の破綻が相次いだ。米国が1933年証券法と1934年証券取引法を成立させ、情報開示と継続的な規制を明記し、SECを恒久的な規制機関として設立したのは、この大惨事の後だった。言い換えれば、株式は概念的な説得によってではなく、危機の形成によって成熟したのであり、その「通過儀礼」は危機後の反応的な立法であった。(federalreservehistory.org, Securities and Exchange Commission, guides.loc.gov)

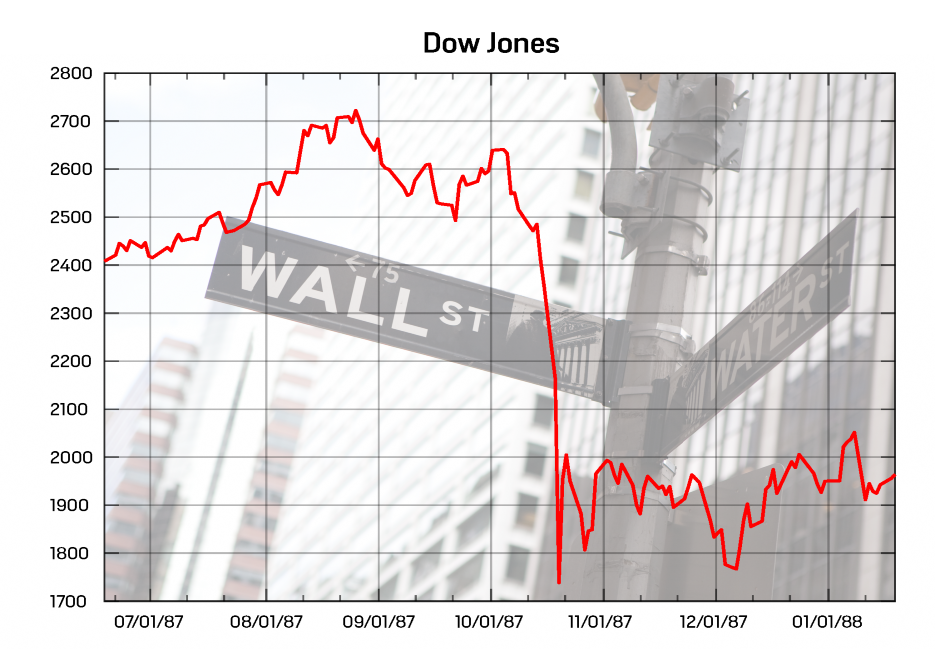

1987年のブラックマンデーもまた、集合的な記憶である。2001年、2008年、2020年、そしてその他の極端な瞬間に、「メルトダウン」は大暴落を抑制するための標準的なツールとなった。これは受動的なルール作りの典型である。(federalreservehistory.org, Schwab Brokerage)

3.2 ステーブルコイン

ステーブルコインは「サブイノベーション」ではなく、株式と同じ意味でのインフライノベーションである。最新のBISレポートでは、ステーブルコインは暗号エコシステムへのゲートウェイとして設計され、パブリックチェーン上の交換媒体として機能し、徐々に伝統的な金融と深く結合していくと述べられている。-これは概念ではなく現実である。( BIS )

この「現実と仮想」の接ぎ木は、所定の位置に収まりつつある。

今年、StripeはShopifyの加盟店がUSDC決済を受け、現地通貨口座に自動決済するか、USDCのままキャッシュオンチェーンで決済するかを選択できると発表しました!また、Visaはstablecoinのページで、stablecoinを「不換紙幣の安定性×暗号化スピード」の決済手段として位置づけ、トークン化とオンチェーンファイナンスを決済ネットワークに組み込んでいることを明らかにしている。これは、stablecoinが現実世界のキャッシュフローに切り込んだことを意味し、現金の足がチェーン上にある場合、リスクはもはや暗号圏に限定されない。(Stripe, Visa Corporate)

3.3 避けられないバル・ミツバ

政策の観点から見ると、なぜ安定コインの「受動的立法」はほとんど避けられないのでしょうか?

これはブラックスワンの偶然の一致ではなく、再現可能なメカニズムです。1933年から1934年にかけての株式市場や、1987年のメルトダウンがそうであったように。( BIS )

つまり、「消極的な立法」はイノベーションを否定するものではなく、それどころか、イノベーションが社会的に受け入れられている証なのだ。

ステーブルコインがインターネットのスピードと中央銀行貨幣の勘定単位を真に結びつけるとき、それは「サークル内ツール」から「公的決済レイヤー候補」に格上げされる。そして、いったん公的なレイヤーに入れば、社会は、より高いとは言わないまでも、事故後のルールが強化されたマネー・マーケット・ファンドと同じ流動性組織と秩序ある処分能力を持つことを求めるでしょう。

Intraday Liquidity Redline

SLA の償還

SLA の償還

SLA の償還

SLA の償還

SLA の償還国境を越えた同等の規制

破産優先権遵守のための分単位のトリガー

これらの経路は、株式市場が通る経路と同じです。

これらの道は、株式市場がたどった道と同じです。

これは後退ではなく、安定したコインのためのバル・ミツヴァーです。

結論

もし株式のバル・ミツヴァーが「情報開示規制」に釘を刺すことであるなら、それは、「情報開示規制」に釘を刺すことである。もし株式のミツバが、1929年の大虐殺で「情報開示-規制-執行」のスリーピース・スーツをシステムに釘付けにすることだとしたら、安定コインのミツバは、「透明性-支払い-処分」の3つのハードキーを実際にコードと法律に書き込むことである。

私たちの誰もが暗号危機の再発を望んでいないが、歴史の大きな皮肉は、人類が本当に教訓を学んでこなかったということだ。

イノベーションはスローガンによって戴冠されることはなく、制約によって戴冠されます。検証可能な透明性、強制力のある支払いの約束、プレビューされた秩序ある処分は、安定したコインのための公的なクリアリングハウスへのチケットです。

危機が避けられないのであれば、危機を早く到来させ、脆弱性を先に明らかにさせ、時間内にシステムを修復させる。そうすれば、繁栄が墜落で終わることはなく、イノベーションが瓦礫に埋もれることもない。

クイック用語集

換金とは、保有者が額面価格でステーブルコインを不換紙幣または同等の資産と交換するプロセスのことです。償還とは、保有者がステーブルコインを額面金額で不換紙幣または同等の資産と交換するプロセスです。償還のスピードと経路によって、暴落に「耐えられる」かどうかが決まります。

リザーブとは、支払いを確実にするために発行者が保有する資産のプール(現金、中央銀行/商業銀行預金、短期米国債、レポ、政府金融市場ファンドなど)のことです。構成と満期が流動性の粘り強さを決定する。

スプレッド・ステーブルコインは、保有者にとってゼロクーポンの負債であり、発行者は準備金を利付資産に投資することでスプレッドを獲得します。スプレッドの推進により、「より高い利回り、より長いデュレーション」のアロケーションが自然に奨励される。

リバース・レポは、債券を担保とした短期資金調達/投資アレンジメントです。

政府MMF(政府マネー・マーケット・ファンド) 流動性の高い政府資産のみを保有するマネーファンド。しばしば「現金同等物」の構成要素として見られるが、極端な時には償還圧力にさらされることがある。

保険付き預金 預金保険(FDICなど)でカバーされている銀行預金。銀行以外のステーブルコイン発行者の預金は、一般的に同様に保護されていません。

最後の貸し手(LLR, Lender of Last Resort) 危機時に流動性を提供する公的なバックアップ(例:中央銀行の割引窓口/特殊な金融商品)。それがない場合、個々の流動性ショックはシステミックな売り越しに発展する可能性が高くなる。

ファイヤーセールは、価格のオーバーシュートにつながる資産の強制的な急速な売却の連鎖反応であり、暴落やマージン解消のシナリオでよく見られます。

「ブレイキング・ザ・バック」(Breaking the Buck)名目上1ドルで固定されている商品(例:MMF/ステーブルコイン)において、価格が額面以下に乖離し、償還の連鎖やセーフヘイブンへの移行を引き起こすこと。

日中流動性(ILL)とは、同じ取引日に現金および等価物をコール/キャッシュインする能力のことです。分単位の負債」が「分単位の資産」と一致するかどうかを判断します。

サービス・レベル・アグリーメント(SLA)は、償還スピード、限度額、対応(T+0償還限度額、待ち行列メカニズムなど)に関するコミットメントを表明し、期待を安定させるのに役立ちます。

秩序ある解決:債務不履行や倒産が発生した場合、無秩序な大混乱を避けるため、計画に従って資産と負債が分配・清算されます。

クロスボーダー同等性/承認(Equivalence/Recognition)規制の枠組みが異なる法域で「同等」であると認識される方法。同等性≠同等性」であれば、規制の裁定が生じる可能性が高い。

セーフティ・クッション/バッファ:ストレスや不確実性を吸収するための資本、流動性、デュレーションの冗長性。低すぎる「最小限の充足」は、極端な瞬間に破綻する可能性がある。

Miyuki

Miyuki