中央アフリカ共和国大統領のXアカウントが公式ミームコインを公開、ディープフェイク詐欺の懸念が高まる

CARのファウスティン・アルチェンジ・トゥアデラ大統領は、同国の公式ミームコインを発表したが、ディープフェイク検出器は、このビデオがデジタル操作された可能性があることを示唆している。

Catherine

Catherine

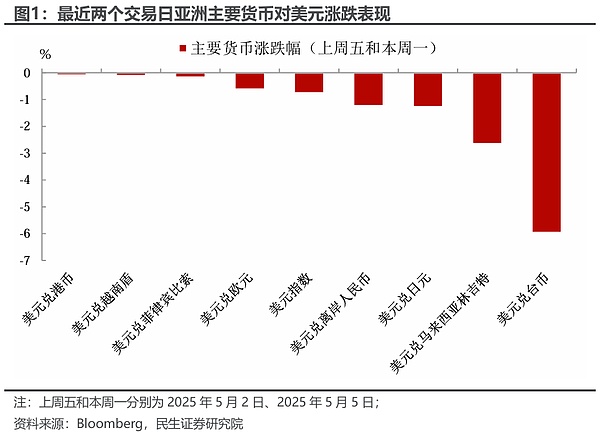

ここ数日のアジア通貨市場の変動は、オンショア人民元が600ポイント近く上昇し、オフショア人民元は7.20を超え、香港ドルは強者の為替レート保証に触れ、台湾ドルは急上昇の「歴史的水準」で、2日間の累積上昇率は9%を超え、この大きさは非常に珍しい。この大きさは為替市場では非常に珍しい。

大幅上昇の裏には、全体像が見えていないこと。最も直接的なトリガーは米国の関税協議からのポジティブなシグナルであることに加え、水面下では「ハイフー・マナー合意」の舞台裏が進行中だと市場はざわついている。

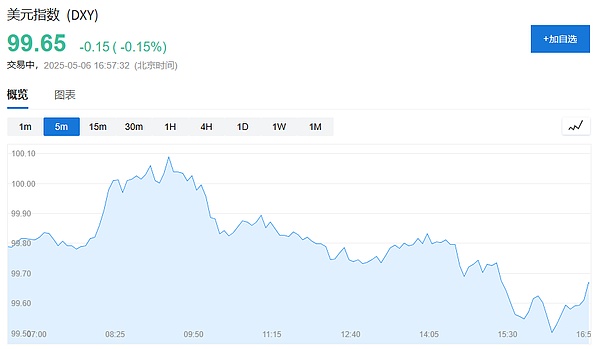

ウィンド・チェイスのトレーディング・デスクによると、市場の噂にもかかわらず、しかしJPモルガンは最新の週間為替戦略の中で、ドル安はある種の協調合意に由来するものではなく、ファンダメンタルズの多くの変化によってもたらされている。

例えば、米国の成長期待は下方修正されている。例えば、米国の成長期待が下方修正され、貿易摩擦によるスタグフレーション懸念が強まっていること、FRBの独立性が議論の的になっていること、米国のタームプレミアムの上昇がFRBの終末金利の低下と一致していること、ドイツの財政政策が緩和に転換し、欧州資本市場を下支えしていること、などである。

こうした中で、ドル資産の魅力は低下し、資金は自然と他の市場に流れた。

さらにJPモルガンは、市場は現在、広く考えられている、そこに別の強力なプッシュの背後にあるアジアの強力な通貨 - 米ドル資産の膨大な量に蓄積された貿易黒字の年が戻って流れ始めたと述べた。これは強力な為替ヘッジ圧力を構成している。

ゴールドマン・サックスのアナリスト、テレサ・アルヴェス氏は、ドルは16%も過大評価されており、マクロのファンダメンタルズが「大きく変化」すれば、すぐに調整、あるいはオーバーシュートする可能性があると考えている。

「俳句協定」はもともと、ドルを下落させ、輸出国の通貨を上昇させる多国間戦略というトランプのアイデアを指していた。このアイデアは正式に実施されることはなかったが、最近のアジア通貨の異常な変動がこの話題を再燃させている。

例えば、韓国の財務相は最近、為替レートの問題について米国財務省と「実務レベルの協議」を行うことを認めた。台湾中央銀行は新台湾ドルの切り上げ後に声明を発表し、「米国から圧力を受けたわけではない」と述べた。こうした曖昧な対応が市場の思惑の余地を広げている。

より決定的なのは、市場は総じて今回の為替相場を「異例」とみなしていることだ。J.P.モルガンは、新台湾ドルのような急騰は、政策の黙認なしに起こることはほとんど不可能であると指摘した。とアジア諸国の外国為替市場は長い間、規制当局によって支配されているので、この文脈で "無風は波を余裕がない "引数は空ではありません。

また、1985年のプラザ合意とは異なり、アジア諸国(特に輸出志向の経済)は大量のドル建て資産を蓄積している。この場合、政府は直接ドルを売って介入する必要はなく、「窓口指導」を通じて、企業のヘッジ比率を高めたり、ドル収入の一部を自国通貨に交換するよう要求したりすれば、通貨高を促進できる。

BNPパリバの専門家は次のように述べている。俳句のマナー協定では、米国の貿易不均衡の根本的な原因としてドルの過大評価が強調されていたことを考えると、これは特に注目に値する。

俳句合意の存在について公式な発表はまだないが、アジア通貨の上昇は資本市場に波紋を広げている。地政学的には、マクロ政策と市場の期待は、目に見えない「通貨の嵐」の影響下で絡み合っている。

市場は一般的に、アジア通貨高の背景にはもう一つ強力な推進力があると考えている!長年の貿易黒字で蓄積された莫大なドル資産が還流し始めている。

JPモルガンは、中国の輸出企業だけでも4,000億ドルから7,000億ドルの資産を保有していると推定しており、他のアジアの輸出企業の純国際投資ポジションの黒字と合わせると、本国送金と為替ヘッジ圧力の大きな潜在的可能性を構成している。

UBSの調査でも、今回のNTD上昇の主な要因は、株式流入に加え、保険会社や企業などによる為替ヘッジ、およびNTDを資金源とする過去のキャリートレードのストップロスだと指摘されている。

さらに、中国が最近、米ドル/人民元の固定為替レートを引き下げたことも重要な政策シグナルとみなされており、アジア通貨を幅広く上昇させる道を開いた。

ゴールドマン・サックスの測定:ドルは16%過大評価されている

ドル安は終わらないかも?

ゴールドマン・サックスのアナリスト、テレサ・アルベス氏は5月1日付のレポートで、ドルは現在約16%も過大評価されていると述べた。 ドルの割高感は、米国のリターンの優位性が失われるにつれ、徐々に是正されていくだろう。

ゴールドマン・サックスの調査によると、ドルの過大評価の程度は、経常収支の「標準的な水準」という仮定に大きく依存する。

現在、米国の実質経常赤字は約4%で、経常赤字が2.6%に縮小すれば、約16.5%のドル調整に相当し、さらに2%(IMFの標準値である2023年に近い)に縮小すれば、22%のドル安につながる可能性があり、1%に低下すれば、31%のドル安が必要になる可能性がある。1%になれば、31%のドル安が必要になるかもしれない。

投資家は米国の経常収支の動向と世界の金融の流れを注視し、起こりうるドルの調整に備えるべきである。

CARのファウスティン・アルチェンジ・トゥアデラ大統領は、同国の公式ミームコインを発表したが、ディープフェイク検出器は、このビデオがデジタル操作された可能性があることを示唆している。

CatherineAIの音声技術を使った詐欺がイタリアの著名人を騙して多額の寄付をさせ、詐欺師がグイド・クロゼット国防相になりすました。この詐欺は、人質となっているイタリア人ジャーナリストのために資金が必要だとして、著名人をターゲットにしたもので、警察の捜査に発展した。

Anais

Anais中国のAIスタートアップ企業であるDeepSeekは、その人気を悪用した偽のソーシャルメディアアカウントやウェブサイトの急増に直面している。詐欺師は偽の暗号トークンやIPO株、フィッシング詐欺でユーザーを騙しており、同社は警戒を怠らないよう警告している。

Anaisイーロン・マスクはOpenAIを買収し、オープンソースで安全第一の使命を復活させるために974億ドルを提示したが、サム・アルトマンはこれを即座に拒否し、ツイッターの買収に97億4000万ドルで対抗した。テック界の巨人たちは、自分たちのビジョンを守っているのか、それとも会社の未来を賭けているのか?

Catherineエリック・カウンシル・ジュニアは、SECのXアカウントをハッキングし、スポットビットコインETFの承認を偽って発表した罪で起訴され、5万ドルを没収される可能性がある。検察によると、彼は偽のIDを使ってSECの認証情報を持つデバイスにアクセスし、短期間の暗号市場の混乱を引き起こしたという。

Kikyo

Kikyo中央アフリカ共和国の大統領が$CARというミームコインを発行し、その価値が数時間のうちに急騰し急落したため、興奮と懐疑の両方が巻き起こった。ディープフェイク疑惑やプロジェクトの正当性への懸念にもかかわらず、ブロックチェーンのデータは政府の関与を示唆しているが、コインの価値は変動し続けている。

Weatherly

Weatherlyスペインのエステポナに住む暗号トレーダーが誘拐され、30フィートのバルコニーから逃げる際に両足首を骨折した。偽の口実でアパートに誘い込まれた彼は、人質となり、拷問や死の脅しを受けながら、暗号で3万ユーロの身代金を支払うよう強要された。

Catherineタイ警察と中国警察の合同捜査により、250万ドルの暗号詐欺が発覚し、違法なデジタル通貨取引と人身売買に関与していた中国人2人が逮捕された。当局は、現在進行中の捜査の一環として、高級品と暗号通貨ウォレットを押収し、盗まれた資金を凍結した。

Anaisポール・アトキンスの証券取引委員会委員長承認が遅れている。可決される見込みだが、公聴会の日程は決まっておらず、長引く待機に地域社会は懸念を抱いている。

Kikyo香港の科学者たちが、特殊なイオンとハイドロゲルを使って、バーチャルリアリティの中で味を感じることができるロリポップのようなデバイスを開発した。この技術革新は、味覚、触覚、その他の感覚体験を追加することで、VRをより没入感のあるものにしようという幅広い取り組みの一環である。

Weatherly