麻痺から可能性へ:ニューラリンクを受けたノーランド・アーボーが、イーロン・マスクが彼の人生を変えたと主張。

2016年から半身不随になったノーランド・アーボーは、ニューラリンク・チップを介して自分の思考でコンピューターを操作できるようになった。2024年1月、人類初のレシピエントとして、彼は6年間の研究に参加した。修理後、ノーランドはゲームをする能力を取り戻し、自立心を高めた。

Catherine

Catherine

By Sam @IOSG

RWAに関する最近の世間の関心と議論への導線として、安定コイン法を利用する。align: left;">

最近のGENIUS法の成立は、急速に進化する伝統的な金融・規制環境を背景に、RWAに対する市場の関心を再燃させている。例えば、クラーケンによるトークン化された株式とETFのローンチ、ロビンフッドによるトークン資産に従来の資産と同じ地位を与えるというSECへの提案、セントリファイソンによるトークン資産に従来の資産と同じ地位を与えるというSECへの提案などである。Krakenのトークン化された株式とETF、トークン資産に伝統的資産と同じ地位を与えるためのSECへのRobinhoodの提案、Solana上のCentrifugeの4億ドルの分散型JTRSYファンドなど。

市場がかつてないほど関心を集めており、伝統的な金融による幅広い採用が視野に入っている今、RWAの現在の状況、特にイーサなどの主要プラットフォームの位置づけを深く見ていくことは非常に重要です。--現在のRWAの状況、特にイーサネットのような主要プラット フォームの位置づけをより深く見ていくことが重要である。イーサベースのRWAは、しばしば2桁台後半という目覚ましい前年比成長率を示しており、2024年の1桁月と比較すると、2025年は成長が加速している。この勢いを後押しするもう1つの重要な要因は、規制策定の触媒としてのイーサリアライゼーションと、イーサネット財団がRWAに戦略的な重点を置いていることである。この重要な局面で、この記事ではイーサネットとそのレイヤー2ネットワークにおけるRWAの動向を詳しく見ていきます。

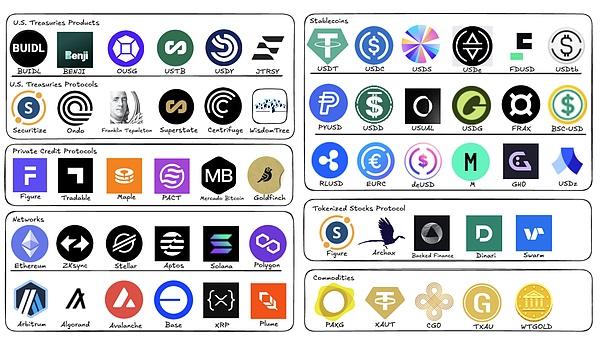

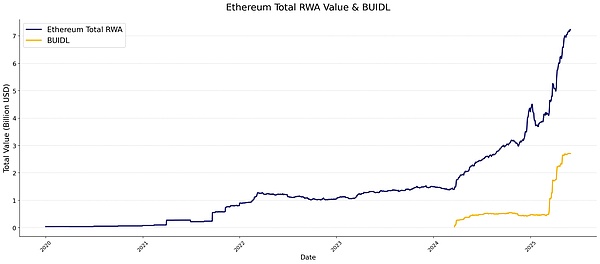

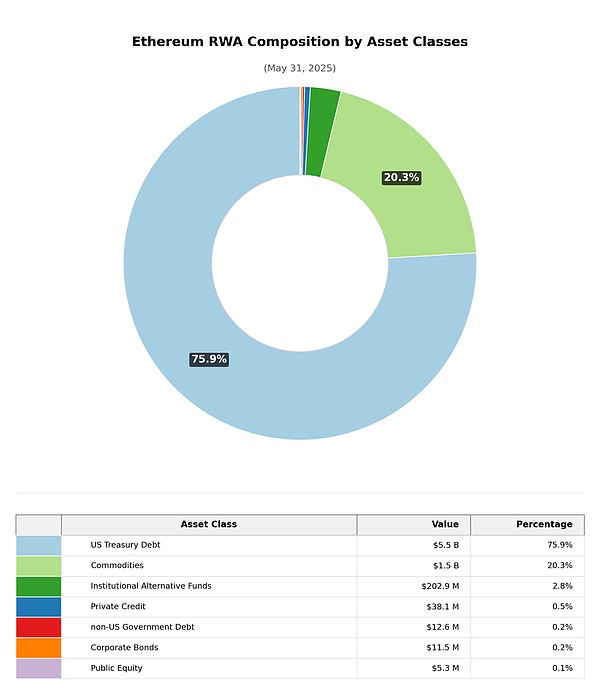

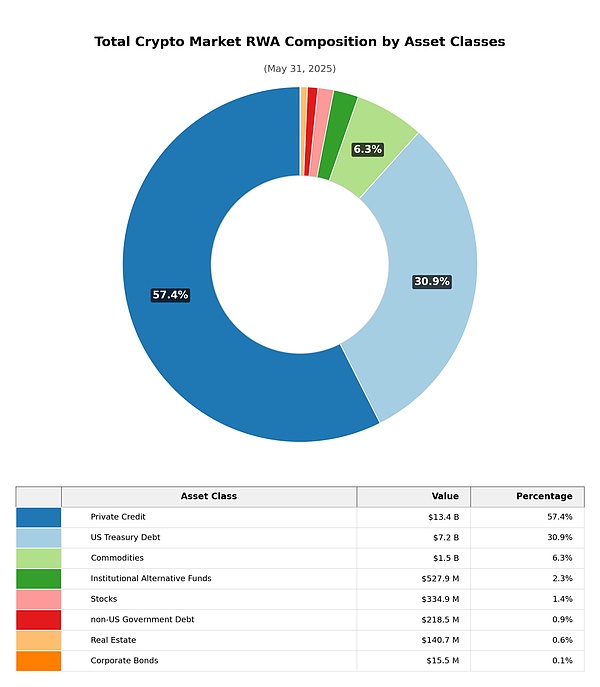

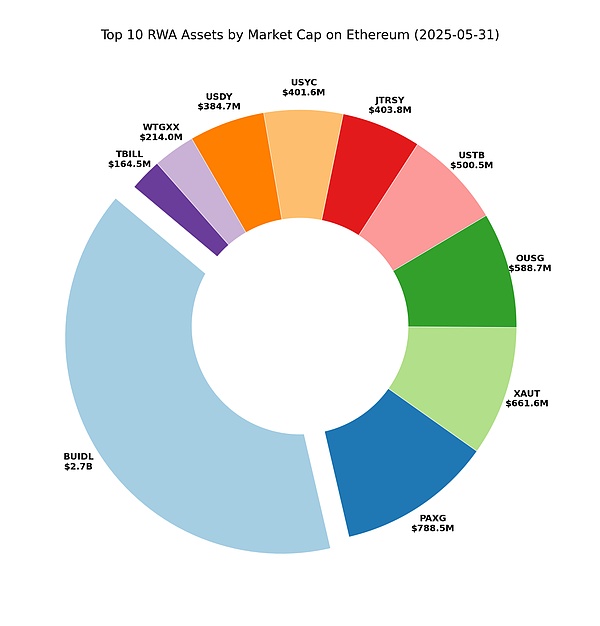

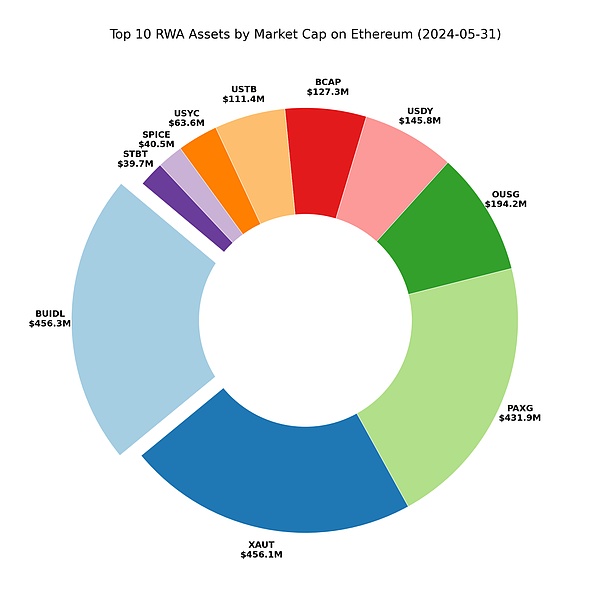

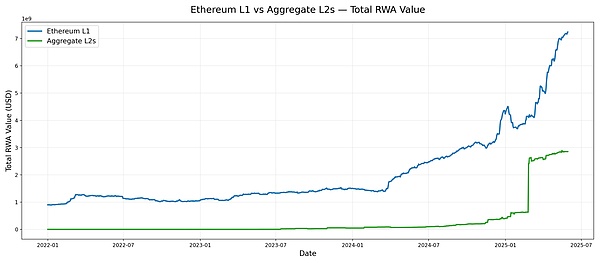

データはイーサネットのRWAが明確な成長サイクルに入ったことを明確に示しています。が明確な成長サイクルに入ったことを示している。イーサの非安定RWA総額の長期的な軌跡は顕著で、2024年4月に急成長段階に入るまで、長年にわたって10億~20億ドルの範囲にとどまっていた。この成長の勢いは2025年まで加速し続ける。中心的な牽引役はブラックロックのBUIDLファンドで、現在27億ドルとなっている。BUIDL自体は、オレンジ色のトレンドラインが示すように、2025年3月以降、放物線を描いて成長しており、イーサリアムRWAエコシステム全体の拡大を強力に牽引しています。 アセットクラス別(ステーブルコインを除く)に見ると、イーサリアム上のリアルワールド資産(RWA)の時価総額は、トレジャリーアイテム(75.9%)と以下の2つの主要カテゴリーに非常に集中しています。コモディティ(20.3%のゴールドが支配的)であり、その他のカテゴリのシェアは小さい。対照的に、プライベート・クレジットは暗号市場全体でRWA時価総額構成比が最も高く(57.4%)、次いでトレジャリー項目(30.9%)となっている。 RWA.xyz, IOSG さらにイーサリアムのRWAヘッドライン資産に注目すると、円グラフは明らかにBUIDLの優位性を明らかにしています。1年前と比較すると、BUIDLはPAXGやXAUTを大きく上回っている。ヘッドライン上位10プロジェクトの構成は基本的に安定しているが、トレジャリー商品の成長率はゴールド商品の成長率を大きく上回っており、市場シェアは拡大を続けている。 RWA.xyz, IOSG プロトコルの次元から見ると、現在の支配的なプレーヤーは主に安定したコインの発行者である。-上位4つのプロトコルは、Tether、Circle、MakerDAO(Dai Stablecoin System)、Ethenaであり、証券化プロトコルであるSecuritizeが、FDUSDやUSDCといったいくつかのステーブルコインプロジェクトを総額で大きく抜き去り、トップに躍り出たことは興味深い。トップ10にランクインした他の証券化プロトコルには、OndoとSuperstateが含まれる。

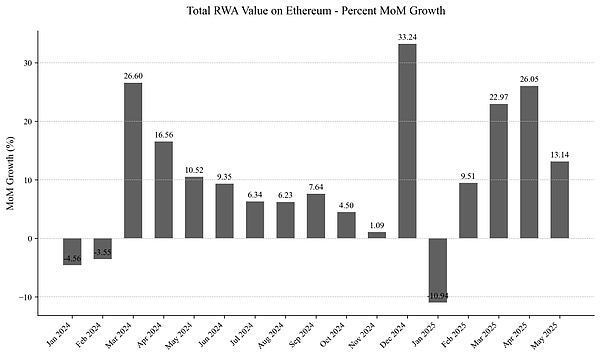

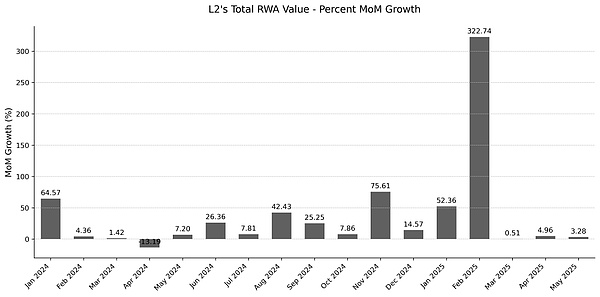

2024年初頭から現在までの月次データに注目、2024年から成長の波が始まる4月は26.6%増という驚異的な伸びを示し、単月でイーサRWA全体の4分の1の増加に貢献した。この勢いは続く3ヶ月間にも続き、2024年8月から12月にかけてはやや減速しましたが、それでもネットワークは月間~2億ドル(前年比~5%、年率換算60%以上)の増加を維持しました。

2025年1月の成長は再び爆発し、前年同月比33.2%増となった。2月に一時的に引き戻された後、イーサは4カ月連続で2桁成長を維持し、4月と5月は前年同月比20%の大台を突破した。

BUIDL

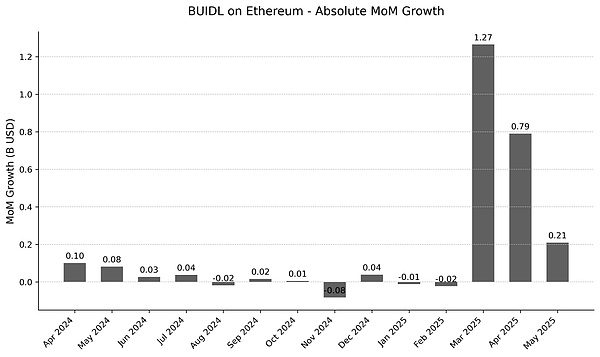

BUIDLはイーサリアムのRWAエコシステムにおいて時価総額で最大のプロジェクトに急成長しており、その成長経路のきめ細かな調査は非常に重要です。チェーン成長チャートを見ると、この指標は2025年3月まで比較的横ばいで推移し、その後爆発的な飛躍を遂げたことがわかります。しかし、5月の最新データでは、超成長はやや鈍化しているものの、それでも前月比8.38%、2億1000万ドルの増加となっている。今後数カ月は、減速が続くのか、それとも爆発的な成長が続くのかを追跡する重要な機会となるだろう。

BUIDLの爆発的な成長は複数の要因から生じている。成長は主に機関投資家の需要からもたらされたものであり、一方で、24時間365日のオペレーション、伝統的な金融と比較した場合の迅速な決済、コンプライアンスの枠組み内での高い利回りなど、商品競争力が成功の重要な原動力となっている。特筆すべきは、DeFiの統合がシナジーを実現し、Ethena LabsのUSDtb製品(準備金の90%でBUIDLの支援を受けている)のような新たなユーティリティを引き出していることである。一方、BUIDLが質の高い担保であるという認識は高まり続けており、セキュリタイズによるsBUIDLのローンチは、DeFiの統合シナリオをさらに解き放つ。

BUIDLの資産分布は高度に集中している:資産の約93%が主要なイーサネットワークに集中しており、他のエコシステムが到達するのは難しい。同時に、資産管理規模の継続的な拡大とともに、BUIDLの毎月の配当金は新高値に達し、2025年3月には417万ドルに達し、5月には790万ドルに高騰した。

ステーブルコイン

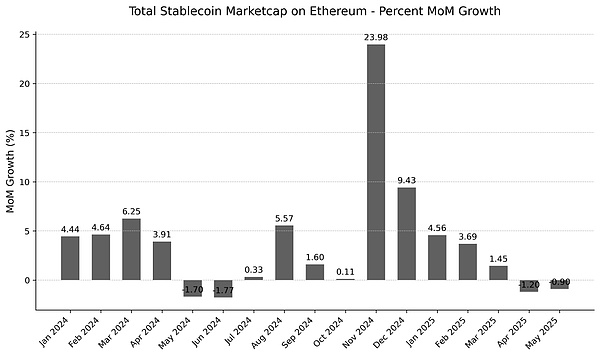

イーサリアムのステーブルコイン市場の軌跡を体系的に見ることは、GENIUS法がステーブルコインの規制枠組みに構造的な影響を与えることを考えると、今後を見通す上で重要です。2024年以降、このセグメントの総時価総額は、他のRWAセグメントと比較してやや遅いペースではあるものの、毎月回復力のある成長ペースを維持し、堅実な上昇傾向を示し続けている。

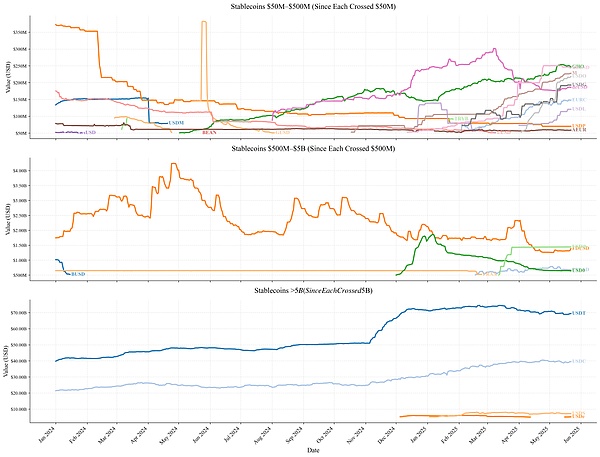

小規模プロジェクト(5億ドル未満)のうち、2024年初頭の大半のプロジェクトは縮小が続く。しかし、2024年末になると、GHO、M、USDOが時価総額を伸ばし続けるなど、ほとんどのプロジェクトが時価総額を伸ばし続ける。同時に、時価総額5,000万ドルの大台を超えた新しい安定コインプロジェクトが多数出現し、イーサリアムの安定コインエコシステムはより多様化し、2025年以降、小額プロジェクトが繁栄を続けています。

中規模プロジェクト(5~5Bドル)は、2024年にはFDUSDとFRAXに限られ、BUSDは2024年1月の10億ドルから、公募終了により3月には0.5億ドル以下に急落した。しかし、2025年にはUSD0とPYUSDがともに5億ドルのしきい値を超え、中規模安定コインの多様性が高まります。

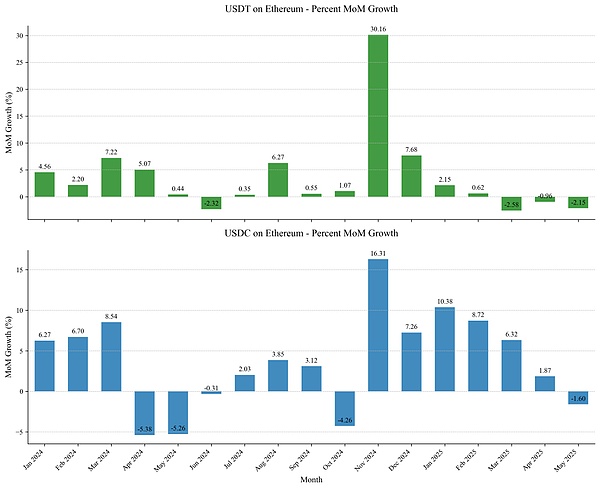

上位のステーブルコイン(>50億ドル)は引き続きUSDTとUSDCが独占している:USDTは2024年に400億ドルで今年の大半は安定していたが、12月初旬に700億ドルに急上昇し、その後最近まで安定していた。USDTは12月上旬に700億ドルに急増し、その後最近の減少まで安定し、USDCは2024年1月の220億ドルから2025年5月の380億ドルまで着実に成長した。USDSとUSDEは2025年上旬にともに50億ドルを超えたが、シェアではUSDTとUSDCがまだはるかに上回っている。

USDTとUSDCが圧倒的に優勢で、ステーブルコインのエコシステム全体に直接影響を与えている。

2024年11月はその成長で特に注目されました:USDTは前月比30.16%急増し、USDCは16.31%の伸びを示しました。 この急騰の後、数カ月間の成長が続き、その後の数カ月はUSDCがより安定的に成長し、月間の成長率は5%を超えた。発行者によると、Tetherは「取引量の急増が予想されたため、取引所や機関投資家のデスクから担保資産が流入した」ためとし、Circleは「USDCの流動性が前年比で78%増加した」ためとしている。 ユーザーの需要に加え、市場の信頼回復と、新たなステーブルコイン規制ルールによって促進される標準システムの改善によるものです」と述べている。

しかし、最近、市場の勢いに明らかな変化が生じている。イーサチェーン上のUSDTは過去4ヶ月間停滞しており、2025年5月のUSDCは何ヶ月もの成長の後、初めて下落した。2025年5月、USDCは何ヶ月もの成長の後、初めて下落しました。この現象は、市場がサイクルの新しい段階に移行しつつあることを示唆しているのかもしれない。

L2 Ecology

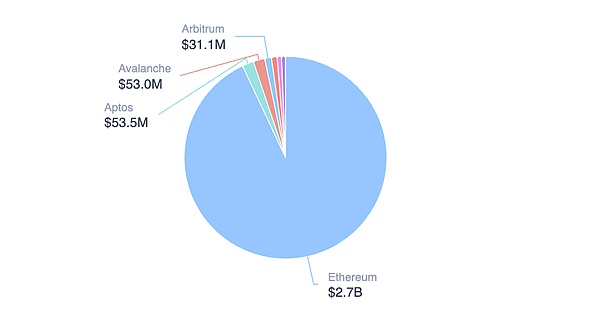

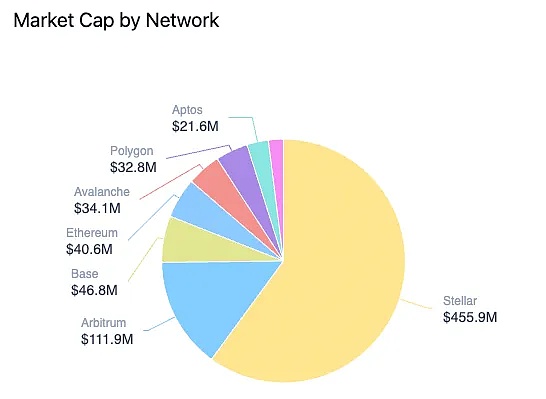

より広範なRWAエコシステムのランドスケープにおいて、イーサは59.23%の市場シェア(ステーブルコインを除く)と絶対的な優位性を維持していますが、依然として重要な課題に直面しています。

興味深いのは、zkSyncがTradableプロジェクトからの1回の出資で次の順位にジャンプアップしたのに対し、ステラはフランクリン・テンプルトンBENJIファンド(4億5590万ドル)だけに頼っていたことだ。ファンド(4億5,590万ドル)に頼っている。印象的なRWAの帳簿にもかかわらず、資産の多様性の欠如と単一プロジェクトへの依存という両公開チェーンの構造的欠陥は無視できない。

zkSyncとStellarの生態学的性格のように、ほとんどのL2.zkSyncとStellarが示したように、ほとんどのL2ネットワークは現在、生態学的多様性の欠如という同じ課題に直面している。例えばArbitrum:時価総額2億5600万ドルのうち、BENJIが1億1190万ドル(43.7%)、Spikoが9350万ドル(36.5%)で、合わせて時価総額の80%以上を占める。ポリゴンも同様の分布を示し、スピコとメルカド・ビットコインが時価総額の中核となっている。

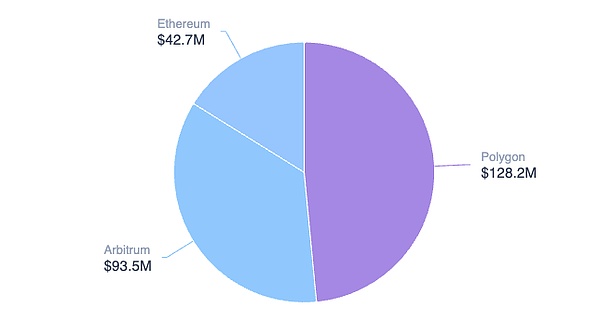

L2エコシステム全体にわたる視野の拡大、ネットワーク別のRWAの価値と市場シェア。RWAの価値と市場シェアは、ネットワークによって大きな開きがある(下表参照)。zkSyncを除き、PolygonとArbitrumのみが実質的な規模を達成しているが、その他のL2はまだ発展の初期段階にある。PolygonとArbitrumの成功は、各ネットワークのRWA総額の約3分の1を占めるSpikoという単一のドライバーに大きく依存している。ポリゴンとアービトルムの成功は、スピコという単一のドライバーに大きく依存しており、スピコは両ネットワークのRWA総額の約3分の1に貢献している。

RWA.xyz、IOSG

イーサネットRWAの採用を推進する重要な力として、イーサリアライズはイーサリアムRWA採用の重要な推進力として、Etherealizeは業界のボトルネックに対する深い洞察から生まれました。プロトコル層のブレークスルーが物理的アプリケーションに効果的に変換されない場合、組織的な参加は停滞する傾向があります。Etherealizeは、カスタマイズされたツールを開発し、戦略的パートナーシップを構築し、政策開発に関与することで、技術のブレークスルーと実世界での実装のギャップを体系的に埋めています。

現在、イーサリアライズは、市場教育やコンテンツの普及、データパネルツールを通じて、イーサネットRWAの普及と応用を促進しています。一方では、イーサリアライズ自身とイーサエコシステムに関する詳細な記事を複数執筆・出版し、また、伝統的な金融・暗号メディアとの有名なポッドキャストやインタビューにも複数参加し、業界のオピニオンリーダーとの対話を通じて大きなインパクトを与えています。他方では、イーサリアライズは規制当局と積極的にコミュニケーションを図り、デジタル資産のコンプライアンスと規制の問題に対処するためのセミナーやシンポジウムを複数開催し、成功を収めています。一方、イーサリアライズは規制当局と積極的にコミュニケーションをとり、デジタル資産のコンプライアンスと規制に関するセミナーやシンポジウムを複数開催し、RWAプロセスを標準化する方法について建設的な提案を続けています。

最近、RWAは規制当局と緊密に連携し、デジタル資産のコンプライアンスと規制に関するセミナーやカンファレンスを数多く開催しています。"">最近では、Etherealizeの創設者であるヴィヴェック・ラマン氏が下院金融サービス委員会に招かれ、「アメリカのイノベーションとデジタル資産の未来」に関する公聴会に出席し、規制当局とのコミュニケーションにおけるEthrealizeの重要な役割を引き続き拡大しました。

現時点では、Etherealizeは市場教育とプロモーションのために製品側のデータダッシュボードをローンチしているに過ぎないが、チームはロードマップの中で、機関投資家向けのSDKなどを開発し、創業エンジニアを募集していると説明しており、デジタル資産の未来を牽引するEtherealizeの進展に注目する価値はあるだろう。RWA製品を推進するEtherealizeの進展に注目する価値はある。

この後のロードマップでは、2025年第2四半期に機関投資家レベル向けのSDKをリリースすることに焦点を当てています。このSDKは、ホスト型インターフェース、コンプライアンス・プロセス、ガス最適化モジュールを1つのツールキットにまとめたもので、銀行や資産運用会社が従来のRWAの必要性を劇的に減らす安全で監査可能な発行プロセスを設定するのに役立ちます。監査可能な発行プロセスにより、従来の金融機関がイーサネットRWAに参加する障壁を大幅に引き下げます。

この基盤の上に、第3四半期にはノワールベースの企業向けウォレットの試験運用が開始され、「デフォルトによるプライバシー」メカニズムを通じて企業レベルのプライバシー保護が確保されます。

ノワールベースのエンタープライズウォレットの試験運用は第3四半期に開始され、「デフォルトによるプライバシー」メカニズムを通じて、エンタープライズグレードのプライバシー保護を確保し、RWAトランザクションの機密性ニーズを満たします。

第4四半期には、チームは国際市場に目を向けます。チームはシンガポールのDigital PortとスイスのCrypto Valleyと提携し、アジア太平洋地域と欧州地域の製品機能と市場要件をローカライズする計画です。チームはシンガポールのDigital PortおよびスイスのCrypto Valley Associationと提携し、アジア太平洋および欧州の規制環境と市場ニーズに合わせて製品の機能性とコンプライアンスをローカライズする計画だ。

同時に、異なるレイヤー2ネットワーク間の摩擦を減らすため、チームはロールアップの標準化を率先して推進し、資産の自由な流れを可能にする統一された相互リンクポートを構築することで、イーサネットのエコシステムの下でRWAを統合し、相互運用性を高める。

チームはロールアップの標準化プロセスを主導し、異なるレイヤー2ネットワーク間の摩擦を減らし、資産の自由な流れを可能にする統一されたクロスリンクポートを構築することで、イーサネットRWAを統合し、相互運用性を高めます。

最後に、伝統的な金融機関とブロックチェーン技術のギャップを埋めるため、チームは引き続き24時間365日のサポートモデルを堅持し、法的文書の作成からスマートコントラクトの展開まで、エンドツーエンドの専門サービスを提供する。

先行者利益

生態系の蓄積

組織的な協力のほかに、RWA生態系は時間をかけて成熟する必要があります。RWAエコシステムの成熟には、長期的な沈殿が必要です。リーダーシップを維持するためのイーサネット:

広さ:多様な資産発行者とプロトコル構造をカバー

深さ:時価総額が10億米ドルを超える複数のプロジェクトがあり、スケール効果を形成している

伝統的な金融とDeFiの統合が進んでいる。伝統的金融とDeFiの融合プロセスは深まり続けている。ほとんどのRWAプロジェクトは、主要なイーサネット・ネットワークの展開を優先し、イーサネット・エコシステムの成熟した分散型融資、マーケットメイク、デリバティブ・プロトコルを直接利用して資本効率を向上させている。最近の例としては、EthenaがUSDtb安定コインの90%準備資産としてBUIDLを採用したことが挙げられる。安定コインの準備金を米国債に傾斜させるというGENIUS法の方針は、米国債、オンチェーンの財務省商品、安定コインのプロトコルの収束を促している。一方、主流のDeFiプロトコルはBUIDLをコア担保システムに組み込んでいる。

イーサリアムはRWA流動性において優位性を維持しています:アクティブアドレスの数、トークンの種類、流動性の深さにおいてリードしており、Layer2エコシステムは、コラボレーションメカニズムの不確実性にもかかわらず、依然としてキャパシティ拡張の中核をなす道です。

セキュリティ

セキュリティはRWAエコシステムの要です。礎であり、スマート・コントラクト技術の成熟度が鍵です。RWAプロジェクトのロジックが複雑になるにつれ、スマート・コントラクトの要件も高くなっている。2025年5月、SuiチェーンのCetusプロトコルがハッキングされ(2億2300万ドルの損失)、予言マシンの操作とコントラクトの脆弱性という致命的なリスクが露呈した。オンチェーン凍結により1億6200万ドルが回収されたものの、このようなリアクティブな不測の事態対応メカニズムはリスクコントロールの限界を浮き彫りにした。対照的に、イーサの中核的な強みは、より分散化されたアーキテクチャ、実証済みの実績、盛んな開発者エコシステムです。

テクノロジーの進化

イーサ。ロードマップはRWA開発を加速させます。第一に、L1性能を向上させ、高性能パブリック・チェーンとのコア・ギャップを埋める。第二に、L2の相互運用性を促進し、アプリケーション・レイヤーに重点を置いて、伝統的な金融とオンチェーンRWAとの間のインターフェースを開放する。

同時に、イーサのプライバシーロードマップは、セキュリティ基準とプライバシー保護メカニズム(主流ウォレットへのプライバシーツールの統合や検閲に強いトランザクションプロセスの簡素化など)を強化し、RWAトランザクションの保護を提供し、制度レベルの要件を満たす資産機密性システムを構築します。

セキュリティとプライバシー

新しい安定コインの規制体制は、中央集権的な管理を強化する一方で、市場に規制の確実性を注入します。現在、同法第4条(6)は、安定コインの発行者が保有者に利息を支払うことを明確に認めておらず、市場は代替手段を生み出しているかもしれないが、この問題についてはまだ不確実性がある。同時に、ジーニアス法は、安定コインの準備金を1対1の米ドルや米国債など、流動性が高く安全な資産とすることを求めている。

USDCステーブルコインの準備金はすでにほぼ米国債に割り当てられており、これは新しい規則に沿ったものだ。しかし、他の主流の発行体は、準備金を完全に再構築しなければならず、そうでなければ米国市場から追い出されるリスクがある。これは、アルゴリズムステーブルコインやデルタニュートラルステーブルコインなどの特定のデザインに直接影響を与えるだろう。

担保を米国ソブリンの信用に固定することで、規制当局はより大きな介入能力を得る(同時に国債の需要を促進する)ことができるが、法律の抜け穴は新たなシステミック・リスクにつながる可能性がある。-2000年の商品先物近代化法(CFMA)の歴史が教えてくれたように。

ポジティブな面では、法案の明確なコンプライアンス境界線は、機関投資家の参入を加速させるかもしれない。銀行や資産運用会社が長い間求めていた規制上の確実性が満たされたことで、より多くの大企業や機関がステーブルコインの発行を認可されるだろう。例えば、米国の大手銀行数行が検討している共同暗号安定コインや、新たな安定コインプロジェクトを立ち上げる可能性を再検討しているメタ社などが挙げられる。

イーサの回復力:多様なエコシステム

イーサの安定コインのエコシステム。2025年初頭以来、いくつかの安定コインの発行者が時価総額を大幅に増加させ、数多くの新しい安定コインプロジェクトが登場し、多様な担保構造、収益戦略、ガバナンスモデルなど、豊富な設計次元を包含しています。GENIUS Actが国債に1:1の準備金要件を課したことで、ほとんどのプロジェクトにコンプライアンス上の圧力がかかり、準備金を再構築するか、米国市場から一時的に撤退するかの選択を迫られている。

イーサリアムのエコシステムの回復力は、一握りのステーブルコイン/RWAプロジェクトが支配するパブリックチェーンとは一線を画しています。.コンプライアンス要件によって戦略を調整するステーブルコインがあったとしても、米国の債務システムの完全な一部となることなく、イノベーションを推し進め、分散型カーネルを維持し続けるプロジェクトが存在する。しかし、その後の展開は、イーサライズ財団とイーサライズの戦略的位置づけにも左右されるでしょう。

イーサリアムのRWAエコシステムは、ここ数ヶ月で爆発的な成長を遂げました。その中でも、BUIDLはこのRWAの最近の強力な牽引役であり、一方で多数のトレジャリータイプのプロジェクトも力強い成長を見せている。この拡大の背景には、トレジャリータイプのプロジェクトが、融資やステーブルコインプロジェクトの担保としてのBUIDLなど、イーサの既存のDeFiやRWAエコシステムと統合する傾向がますます強まっていることがある。

イーサは依然としてRWA分野で大きな優位性を持っています。初めての優位性、安全性、深い生態学的沈殿、野心的な技術ロードマップの更新、あるいはBUIDLの強力なリード、Layer2の多様化、そして Etherealizeのエンパワーメントの深さであろうと、これらの要因がすべて一緒になって構築された、伝統的な金融アップリンクの波におけるイーサのコア障壁です。

ジーニアス法の推進により、ドルの信用はオンチェーンの世界へと加速しています。これは、より多くの資本の流入をもたらし、より多くの収益と成長機会を生み出すだけでなく、課題ももたらします。それは、イーサ金融システムの基礎となる基盤がより不換紙幣(米ドル)に偏ったものとなり、その結果、不換紙幣の信用リスクが導入され、オンチェーン決済システムが米ドルの覇権の延長線上にある可能性があるということです。この爆発的な成長の背景には、イーサの位置づけの追求を中心とした隠れた懸念が潜んでいます。つまり、ドルシステムとの深い結びつきを支持しているかどうかということです。

2016年から半身不随になったノーランド・アーボーは、ニューラリンク・チップを介して自分の思考でコンピューターを操作できるようになった。2024年1月、人類初のレシピエントとして、彼は6年間の研究に参加した。修理後、ノーランドはゲームをする能力を取り戻し、自立心を高めた。

Catherine英国では、株式の代わりに暗号通貨に投資する若者が増えており、経済への長期的な影響が懸念されている。キャベンディッシュ・インベストメント・バンクのリサ・ゴードン氏は、伝統的な株式への投資を促し、経済を支えるために暗号取引に課税することを提案している。

Anais

AnaisAB DAOは、ABが正式にGate.ioに上場すると発表した、

Alex

Alexトランプ・メディアはCrypto.comと提携し、デジタル資産と米国証券を対象としたETFを立ち上げた。Crypto.comはブローカーとして、World Liberty Financialの暗号戦略とともにこのイニシアチブをサポートする。しかし、これも行き過ぎた行為なのだろうか?

CatherineT3金融犯罪対策課は、北朝鮮のハッカーによるものと思われるBybitハッキングで盗まれた14億ドルのうち、900万ドルを資産回収につながる情報として凍結した。

Weatherly

WeatherlyHouse of Dogeの1,000万DOGE購入によりメインストリームでの普及が促進され、Dogecoinがより迅速な支払いオプションとなる。オフィシャルDogecoinリザーブは世界の商人のための流動性プールとして機能する。強気指標は16%の価格高騰の可能性を示唆している。

Kikyo

KikyoワールドネットワークはVisaと、Visaの巨大な決済ネットワークに接続するステーブルコイン・ウォレットの開発について協議している。この提携が成功すれば、暗号決済が世界的な規模になる可能性がある。

Anais以前、TRUMPミームコインの上昇で利益を得た投資家は、コインの極端な価格変動により、1時間以内に20万7000ドルを失い、その利益をすぐに帳消しにした。

CatherinePolymarketはSolanaのネットワークを統合し、取引手数料の削減とユーザーエクスペリエンスの向上を図り、個人トレーダーが参加しやすい環境を整えた。規制上の課題に直面しているにもかかわらず、このプラットフォームは、特に政治的予測において人気を集め続けており、ブロックチェーンベースの予測市場における重要なプレーヤーとなっている。

Weatherlyバイナンスは、BNBチェーンの役割から得たインサイダー知識を用いてトークンのローンチをフロントランしたとして告発されたスタッフを調査している。

Kikyo