CryptoPunksのIPが再び譲渡-今回はデジタル文化保護を使命とする非営利団体へ

インフィニット・ノード・ファウンデーションは、ユガ・ラボからクリプトパンクスの全知的財産権を取得した。これは、主要なデジタルアート・コレクションが非営利団体に引き継がれた初めてのケースとなる。NODEは、コミュニティーの参加と世界的な美術館とのコラボレーションに重点を置きながら、コレクションの保存、宣伝、展示を計画している。

Weatherly

Weatherly

最近、世界のステーブルコインの立法が加速している。5月20日、米上院は「米国ステーブルコインにおける国家イノベーションの誘導と確立法(GENIUS Act)」の手続き投票を可決した。そのわずか1日後、中国香港のステーブルコイン法案が特別行政区立法会で正式に可決され、5月30日に施行された。しばらくの間、ステーブルコインのコンセプトは市場で激しく争われた。

実際、CF40リサーチは年初に「暗号通貨は以前とは違う」と指摘した。暗号通貨は、主流の金融システムから外れた「マネーロンダリングツール」や「投機ツール」から、機関投資家が大規模に参加する新興アセットクラスへと変貌を遂げ、主流化する傾向にあり、グローバルな金融エコシステムの不可欠な一部となっている。暗号通貨市場は世界の金融エコシステムの不可欠な一部となり、今や世界の金融システムの重要な構成要素となっている。

暗号通貨市場の発展に伴い、世界の主要経済圏における暗号通貨の規制は、投機や違法行為に焦点を当てた初期のものから、より包括的かつ体系的なマルチレベルの規制枠組みへと徐々に移行しています。

ステーブルコインは、伝統的な金融エコシステムと暗号エコシステムの相互肥沃化における重要なノードとして、近年の世界的な暗号通貨規制の重要な方向性の1つとなっています。 最近の世界的な法整備は、その戦略的地位と市場規模が上昇し続けることを意味している。また、ステーブルコインは暗号通貨の1つのカテゴリーに過ぎませんが、イノベーションの進化分野として、暗号通貨の概念と応用はまだ拡大過程にあります。

本記事を再読することで、読者が暗号通貨の発展や潜在的なトレンドを理解し、暗号通貨に対する理解や研究を深めることができれば幸いである。本稿では、暗号通貨の主流化は、技術革新、制度への参加、規制の進化、社会的認識の変化など、さまざまな要因の組み合わせによって推進されることを示唆している。暗号通貨の多次元的な複雑性、市場の急速な発展と新しい概念の出現を考慮すると、中国には暗号通貨の基本概念と運用メカニズムを明確にし、体系的な研究枠組みを構築して効果的な規制の基礎を築くことが急務である。

*この記事は中国金融四十人アカデミーの中毅氏が執筆し、Cryptocurrencies Are Not What They Used to Be 5 January 2025に掲載されたものです。span>初出は「CF40リサーチ」アプリ。Key Trends in Global Cryptocurrency Regulatory Policy についてもっと知りたい方は、「CF40リサーチ」アプリにご登録ください。

2009年、サトシ・ナカモトはビットコイン(BTC)を創設し、分散型デジタル通貨の時代を切り開きました。このブロックチェーン・ベースのイノベーションは、匿名性や投機や違法行為との関連性などの属性により、その初期には物議を醸したものの、金融システムに革命をもたらす可能性を示した。

イーサリアム(Ethereum)は2014年以降、スマートコントラクトの導入により、ブロックチェーンアプリケーションの境界を広げました。専門取引所の台頭は市場インフラを改善し、イニシャル・コイン・オファリング(ICO)の波は規制の枠組みを推進し、TEDA(USDT)のようなステーブルコインの出現は市場に安定性を注入した。

2020年には、世界的な金融緩和政策によって機関投資家が暗号通貨市場の見直しと再編成を開始し、最終的に2024年1月にビットコインスポットETFが承認されたことで、暗号通貨の主流投資チャネルが広がった。特に、ドナルド・トランプが米国大統領に選出された後、「米国を世界の暗号通貨の首都にする」「ビットコイン基金を設立する」という彼の選挙運動のアイデアが市場の熱狂的な反応を引き起こし、ビットコインの価格を10万ドル以上に高騰させ、暗号通貨に関する世界的な関心と議論を喚起した。

現在、ビットコインに代表される暗号通貨は、初期の「資金洗浄ツール」「投機ツール」から徐々に脱却しつつある。"その新しい資産クラスの属性は、主流市場によって認識され始めており、米連邦準備制度理事会(FRB)のジェローム・パウエル議長は、ビットコインを「デジタルゴールド」に例えた。".

これらのシフトは、私たちがより深く考えることを促しました:暗号通貨は過去10年ほどの間にどのような変容を遂げたのでしょうか?strong>(a)暗号通貨の発展により、これまでに異なる特徴を持つ少なくとも3つのタイプが生み出されている

暗号通貨(あんごうかへい、英: Cryptocurrency)とは、暗号化された通貨である。Cryptocurrency)とは、デジタル形式でのみ存在し、暗号技術を使って取引を保護する通貨である。暗号通貨は通常、分散型ネットワーク上で動作し、ブロックチェーン技術を取引の公開台帳として使用し、発行者によって中央銀行デジタル通貨(CBDC)とプライベート暗号通貨に分けられる。

CBDCは中央銀行が発行・管理し、中国人民銀行が発行するデジタル中国元(DCEP)など、その国の不換紙幣をデジタル化したものです。民間暗号通貨は非政府組織によって発行され、中央当局によって管理されていません。この記事では民間暗号通貨に焦点を当てます。

2009年にビットコインが誕生して以来、現在では何千もの暗号通貨が存在し、毎日新しい暗号通貨が登場する可能性がある。これらの暗号通貨はすべて、分散型コンセンサスメカニズムと分散型台帳技術に基づいているが、具体的な実装には多くの違いがある。設計メカニズムや機能性に基づいて、プライベート暗号通貨は主に3つのカテゴリーに分けられる:価値の貯蔵庫暗号通貨(Store of Value Cryptocurrencies)、ユーティリティ・トークン(Utility Tokens)、ステーブルコイン(Stablecoin)。

暗号通貨は、常に進化し続けるイノベーションの分野として、その概念や用途が常に拡大していることに注意することが重要です。そのため、これらの分類の境界は絶対的なものではありません。例えばUSDTの場合、米ドルに固定されたステーブルコインであると同時に、イーサネットワーク上のトークンとしてユーティリティトークンの特徴も持っています。

タイプI:価値の保存型暗号通貨で、典型的にはビットコイン、ライトコイン(LTC)などが代表的です。これらの暗号通貨は、元々はピアツーピアの電子決済を実現するために設計されたものの、デジタル価値を保存する機能を担うように進化してきた。非中央集権的で、信用がなく(取引は特定の機関に依存するのではなく、ネットワーク全体で検証される)、世界的に流通し、匿名性が高い。

これらのタイプの暗号通貨は通常、その用途のみをサポートする専用のブロックチェーンを持っており、スマートコントラクトや分散型アプリケーション(DApps)をサポートしていません。通常、希少性を維持するために固定された供給上限を使用する。例えば、ビットコインの総数は約2,100万、ライトコインは8,400万に制限されている。その価格は市場の需要と供給によってのみ決定され、他の資産とは結びついていません。

タイプII:ユーティリティトークンで、典型的にはイーサ(ETH)、ソラナ(SOL)などで表されます。Etherはスマートコントラクトをサポートする最初のブロックチェーンプラットフォームであり、開発者がそのネットワーク上で分散型アプリケーション(DApps)やデジタル資産を作成・展開することを可能にします。このプログラム可能な機能はブロックチェーン技術の応用範囲を大きく広げ、分散型金融(DeFi)のような革新的な応用シナリオを生み出しました。

トークンとは、イーサのようなブロックチェーンプラットフォーム上で動作するあらゆる暗号資産です。言い換えれば、トークンは独自のブロックチェーンネットワークを構築・維持する必要はなく、イーサのようなメインチェーンに「寄生」し、イーサでのガス料金の支払いで発行・移転されます。

ユーティリティ・トークンは、その具体的な機能によって、以下の3種類に大別されます:

Etherは最も代表的なインフラストラクチャトークンで、その使用シナリオには、ネットワーク取引手数料の支払い、分散型アプリケーションの動作環境の提供、システムセキュリティを維持するための誓約メカニズムによるネットワーク検証への参加などが含まれます。

2つ目はサービス・トークンです。サービス・トークンはユーティリティ・トークンの特別なクラスで、保有者が特定のウェブサービスにアクセスしたり、操作を実行したりできるようにします。例えば、Basic Attention Token (BAT)は、Etherネットワーク上で最も一般的に使用されているトークンの技術標準であるEther ERC-20に基づくトークンであり、Braveブラウザのエコシステムにおいて、ユーザーに広告を見たり、広告にお金を払ったり、コンテンツクリエイターに報酬を与えるなどのインセンティブを与えるために使用されています。

3つ目は、金融トークンです。ファイナンス・トークンには、分散型融資、取引、クラウドファンディング、その他の金融活動など、幅広い応用シナリオがあり、保有者は通常、プロジェクトのガバナンスに参加し、プラットフォームの収益を共有することができます。プロジェクトオーナーは通常、発行総額を制限し、ロックアップ期間を設定し、複数の署名やその他の管理メカニズムを使用する。BNB(BNB)は代表的なもので、BNBの保有者は取引手数料の割引を受けることができる。

タイプIII:安定したコインで、代表的なものはUSDT、USDCなどです。ステーブルコインは、特定の資産または資産のバスケットに対して安定した価値を維持するように設計された暗号通貨であり、ビットコインとの最大の違いは、別の資産に固定される必要があり、市場の需要に応じて発行機関によって発行または破棄されることであり、主に以下の4種類に分けられる。

1つは不換紙幣にペッグされたステーブルコインで、現在最も人気のあるタイプのステーブルコインであり、不換紙幣(米ドル、ユーロなど)に1:1の準備金で裏付けされ、米ドルにペッグされたUSDT、USDCのような通貨ボードシステムに似ている。

最も人気のあるタイプのステーブルコインは不換紙幣にペッグされたステーブルコインである。span>

2つ目はコモディティ連動型ステーブルコインで、金や銀などの有形資産の価値に連動している。例えば、PAX Goldは金準備に裏打ちされたステーブルコインで、各トークンは安全な金庫に保管された1トロイオンスの金を表している。

第三に、DAIやLUSDのような暗号通貨を裏付けとするステーブルコインがあり、これらは通常、原資産の固有のボラティリティを軽減するためにオーバー担保を使用している。例えばDAIの場合、ユーザーは100ドル相当のDAIを得るために150ドル相当のイーサを担保に入れる必要があります(150%担保)。

4つ目は、アルゴリズムによる安定コインです。理論的には、担保に頼らずにスマートコントラクトを通じてトークンの需給を自動的に調整することで価格の安定を保つことができますが、現実にはすでに失敗したプロジェクトがいくつかあります。「アルゴリズムによる中央銀行」は本質的に不安定であり、2022年のTerra/LUNAのクラッシュでも検証されている。

上記の3つの暗号通貨以外にも、ブロックチェーン技術には多くの拡張的なアプリケーションがある。例えば、非可溶トークン(Non-Fungible Token)は、ブロックチェーン上の資産のデジタル証明書を表し、各NFTは互いに置き換えられない一意の識別子を持っています。各NFTは不可分で互いに置き換えられない一意の識別子を持つ。

NFTは主に、デジタルアート取引(デジタル絵画、音楽、ビデオなど)、仮想不動産(メタ宇宙内の仮想土地区画など)、ゲーム用小道具(ゲーム内の特殊装備やキャラクターなど)、デジタル収集品(スポーツやイベントの記念品など)の分野で使用されています。スポーツの記念品)などがあります。

例えば、2021年3月には、デジタル・アーティストのBeepleの『Everydays: The First 5000 Days』がリリースされた。span>クリスティーズで6,934万6,000ドル(4億5,000万ルピー)で落札され、NFT市場における画期的な出来事となった。

さらに、暗号通貨ベースのデリバティブ資産のようなものも数多くあります。ビットコイン先物、ビットコイン先物ETF、ビットコインスポットETFなど。

暗号通貨市場は、金融イノベーションのユニークなエコシステムを構築しました。-align: left;">

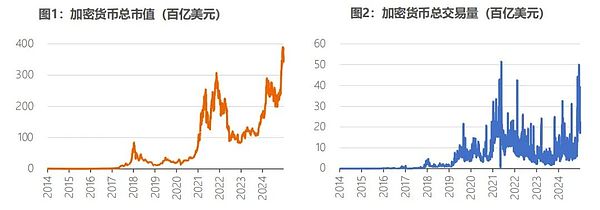

2024年12月28日現在、CoinGeckoウェブサイトは、世界中の1,200の暗号通貨取引所で16,022の暗号通貨をカウントしており、全暗号通貨の時価総額は約3兆4,300億米ドルとなっています。3兆4,300億米ドルで、過去24時間の取引高は約1,653億ドルでした。

相対的な規模では、この時価総額は米国株式市場の時価総額全体の5%、中国株式市場の35%に相当する。また、2014年初頭の世界の暗号通貨市場の時価総額はわずか106億ドルであったが、暗号通貨市場は10年間で300倍以上に成長した。

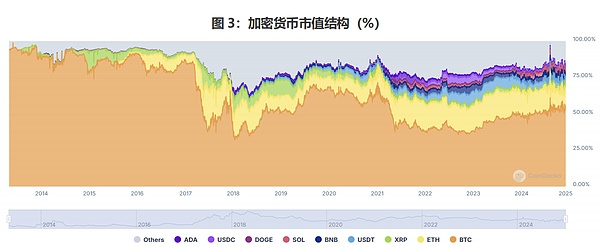

過去10年間、暗号通貨はビットコインの一人勝ちから多様化のプロセスを経てきた。2017年以前、ビットコインは絶対的な支配的地位にあり、全暗号通貨の時価総額の75%以上を占めていた。2017年から2018年にかけて、イーサリアムのスマート・コントラクト・プラットフォームの台頭により、イーサリアムの時価総額のシェアは〜31%でピークに達し、ビットコインのシェアは〜33%と史上最低に落ち込んだ。

ビットコインの時価総額はその後反発を経験し、2020年には約70%まで回復し、現在は50%を超える持続的な優位性を維持している。加えて、ステーブルコイン(USDTとUSDC)は市場シェアをゼロから5-7%に伸ばし、BNBやSOLなどの新興暗号通貨もある程度の市場シェアを獲得している。

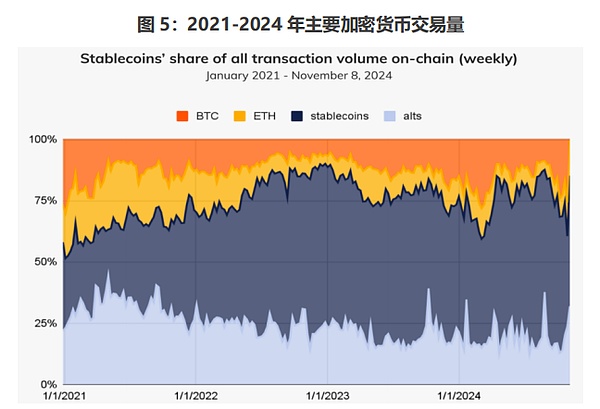

3つ目は、2022年以降、安定コインの取引量が暗号通貨を圧倒し始めたことだ。

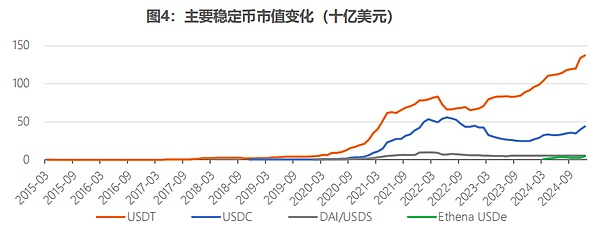

第一に、ステーブルコインの時価総額は着実に増加している。ステーブルコインは2019年以前は比較的ゆっくりと発展し、2020年以降は爆発的な成長を遂げた。2024年12月現在、ステーブルコインの時価総額は2110億ドルに達し、全暗号通貨の時価総額の6.12%を占めている。

USDTは1386億ドルの時価総額でステーブルコイン市場の69%を独占し、USDCは425億ドルで2位、22%を占めている。2大ステーブルコインを合わせると、市場シェアの90%以上を占め、高度に集中したパターンを示している(図4)。

2つ目は、ステーブルコインの適用シーンが徐々に拡大していることだ。ここ数カ月で、ステーブルコインは全暗号通貨の取引量の約3分の2を占め、時価総額は5~7%に達している(図5)。これらの取引は、日常的な消費者の支払いではなく、主に資産取引の性質を反映している可能性が高いことは注目に値する。

第4に、分散型金融(DeFi)は不安定な上昇傾向にあります。span>

初期(2017年~2019年)のDeFi導入は比較的シンプルで、主にレンディングプロトコルとステイブルコインに焦点を当てている。2020年、「流動性マイニング」(「Yield Farming」)の概念に牽引され、Uniswapなどのプロジェクトが急成長、2021年頃、イーサリアムネットワークの混雑により、一部のプロジェクトがSolanaやその他の新興の高性能・低コストのパブリックチェーンに移行し始め、2022年、Terra/LUNAエコシステムの崩壊により、DeFi市場の市場価値が大幅に下落し、業界は調整期に入り、2023年以降、市場は安定・回復し始める。市場は安定し、回復し始める。

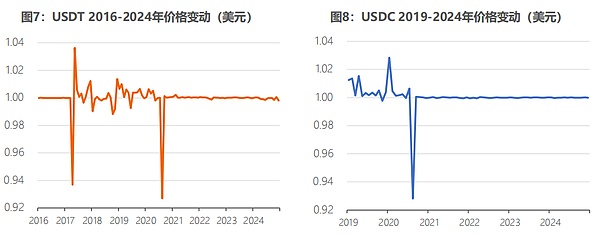

5つ目は、暗号通貨の価格が異なる傾向を見せていることだ。まず、安定したコインUSDTとUSDCの価格は、2021年以降1ドル前後で安定するという目標をほぼ達成した(図7と図8)。

2大安定コインは、2021年までに何度も価格変動を経験している:2017年から、USDTの発行元であるTetherは、関連会社による大きな価格危機に見舞われた。Bitfinex取引所の銀行紛争は、頻繁に法的調査の対象となり、ドルの埋蔵量を疑問視するきっかけとなった;2020年には、新しい王冠の流行に影響を受け、暗号通貨市場のパニック売りは、2つのコインのアンカー解除につながった;2021年以降、発行者が埋蔵量の透明性を強化するだけでなく、市場メカニズムの改善により、価格は基本的に1ドルのレベルで安定した。

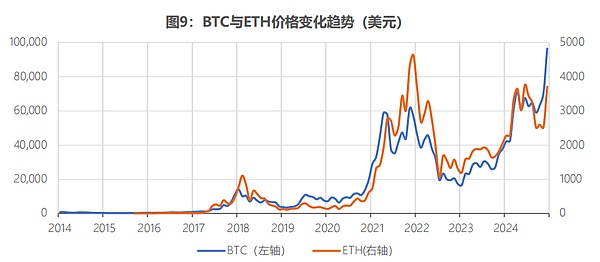

2つ目は、暗号通貨は、その値動きに強い本質的な連動性があるということだ(図9)。図9)。ビットコインとイーサリアムの値動きトレンドは相関性が高く、その上下が暗号通貨市場全体を牽引する傾向がある。そして、両者は世界の金融政策環境、規制政策、業界の大きなイベントショック(2022年のFTX取引所の破産など)、インフレ期待などの複合的な要因の影響を受ける。

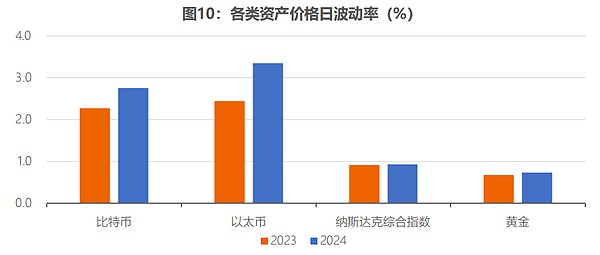

第三に暗号通貨の価格は伝統的な金融資産よりも変動が激しい。(図10)。様々な資産クラスの価格の日次ボラティリティを比較すると、2023年のビットコインの日次ボラティリティ2.27%は、伝統的な安全資産である金(0.68%)の3.4倍、伝統的なリスク資産であるナスダック総合指数(0.91%)の2.5倍である。2024年には、すべての資産クラスでボラティリティが上昇し、ビットコインの日次ボラティリティは2.76%に上昇し、金(0.74%)の3.7倍、ナスダック総合指数(0.93%)の3.0倍と、さらに劇的に変化する。

暗号通貨市場の軌跡は、制度的参加、規制の進化、社会的認識の変化、技術革新の組み合わせによって形成されてきた。

(i)発展の初期段階(2009年~2016年):技術的発展が勢いを増し、伝統的な金融機関は一般的に否定的で様子見の態度をとり、規制は違法行為に焦点を当てた。

2009年、ビットコインは正式にリリースされましたが、当初は主にオタクや暗号愛好家の間で広まり、人々は技術的な実験としか見ていませんでした。

2010年5月、アメリカのプログラマーであるLaszlo Hanyecz氏は、10,000ビットコイン(25ドル相当、1ビットコインあたり約0.0025ドル換算)で2枚のピザを購入し、これが最初の実際の使用例となりました。実際の使用例となった。

2010年から2013年にかけて、暗号通貨は初期の実験から世間の注目を集めるようになった。一つは市場規模の急速な拡大だ。ビットコインの価格は2011年2月に初めて1ドルに達し、2012年11月に初めて「半減」した後も上昇を続け、翌年4月には100ドルに達し、11月には初めて1,000ドルを超えた。

2つ目は技術革新の出現である。2012年のPeercoin(PPC)は革新的にProof of Stake(PoS)コンセンサスメカニズムを採用し、エネルギー消費を劇的に削減した。ブロックチェーン・プロジェクトは改良されたPoSメカニズムを採用している。イーサホワイトペーパーもこの時期に発表され、スマートコントラクトの概念を導入した。

第三に、決済ベースの商用アプリケーションが暫定的なスタートを切った。ウェブコンテンツ管理システムであるWordpressは、2012年11月にビットコイン決済の受け入れを開始したと発表しましたが、その3年後には決済オプションを廃止しました。

3つ目は、暗号通貨の商用アプリケーションの暫定的な始まりです。

第四に、取引所やその他のインフラが次々と設立され始めた。2009年10月、New Liberty Standardが消費電力に基づくビットコイン価格の公表を開始し、最初の相場は1米ドル=1309.03ビットコインだった。最も初期の主流取引プラットフォームであるMt.Goxが稼動し、当時の取引量の約70%を占め、それ以降、OKCoin、Firecoin、Coinbaseなどの暗号通貨取引所が設立された。

2014年から2016年にかけて、暗号通貨は短い調整期に入った。まず、技術的なセキュリティ問題が広く懸念を引き起こした。2014年2月、当時世界最大のビットコイン取引所であったマウントゴックスがハッキング攻撃により破産を宣言し、85万ビットコイン以上が失われた。ビットコインの価格は2013年12月の1,000ドルを超える高値から下落を続け、2015年1月には200ドルを割り込んだ。

2つ目は、技術革新が進み続けていることだ。一方では、2015年8月にメインイーサネットネットワークが正式に開始され、スマートコントラクトの時代が幕を開けた。スマートコントラクトの誕生により、暗号通貨の応用はもはや単純な送金ツールにとどまらず、あらかじめ設定されたルールに従って自動的に実行できるようになり、その後のDeFiの発展の基礎を築いた。その一方で、ビットコインは2016年7月に2度目の半減を迎え、「スケールアップ」(ネットワークがより多くの取引を行えるようにする)方法に関する技術的な議論が激しくなっている。

JPモルガン・チェースのジェイミー・ダイモンCEOはビットコインをひどい投資と呼び、ブラックロックのラリー・フィンクCEOは2017年にビットコインを「マネーロンダリングツール」と呼んだ。"と呼び、当時の米国の主流金融界の一般的な見解を代弁した。

しかし、2015年から、これらの伝統的な金融機関はブロックチェーン技術に注目し、適用しようとし始めた。 2015年ナスダック証券取引所は、ブロックチェーン技術をベースとした未公開株取引プラットフォームLinqを立ち上げ、企業から投資家へのサポートを開始した。2015年、ナスダック証券取引所はブロックチェーン技術をベースとした未公開株取引プラットフォーム「Linq」を立ち上げ、企業が投資家に対して「デジタル」株式を発行することをサポートし、R3ブロックチェーンアライアンスが設立され、モルガン・スタンレーやゴールドマン・サックス等、世界の主要金融機関約50社が参加し、あらゆる革新的なブロックチェーンをベースとしたプロジェクトが続々と誕生している。

米連邦準備制度理事会(FRB)のラエル・ブレイナード理事は2016年、国際金融研究所(IIF)が主催した会議で、FRBにはすでにブロックチェーン技術の調査とフォローアップを特に任務とする300人規模のチームがあり、市場の動向を把握していると述べた。市場の動向を把握している。

2013年から2016年にかけて、各国は投機、マネーロンダリングやテロ資金対策、取引の安全性などのリスクに焦点を当て、初期規制の枠組みを確立した。

米国は投機、消費者保護などに焦点を当てた。金融犯罪取締ネットワーク(FinCEN)は2013年に暗号通貨の規制に関するガイダンスを発表し、暗号通貨を「決済手段」と定義し、取引所に対して顧客確認(KYC)デューデリジェンスの実施とマネーサービスビジネス(MSB)としての登録を義務付けた。米国内国歳入庁(IRS)は2014年、暗号通貨を通貨ではなく財産と定義し、キャピタルゲイン課税規則を適用する通達を発表した。商品先物取引委員会(CFTC)は暗号通貨を商品とみなし、商品取引所法(CEA)の下で市場操作や不正行為を規制している。ニューヨーク州は2015年、BitLicense規制の枠組みを導入した。ニューヨーク州は2015年にBitLicense規制枠組みを導入した。日本は暗号通貨を合法的な決済手段として認めている。

日本の金融庁(FSA)は2016年5月、決済サービス法に「デジタル通貨」の章を新たに追加し、デジタル通貨取引所の法的保護を提供することで、暗号通貨を合法的な決済手段として公式に認めた。金融庁は2016年5月、決済サービス法に「デジタル通貨」に関する新たな章を追加し、暗号通貨を法的な決済手段として正式に認め、デジタル通貨取引所に対する法的保護を提供した。補完的な規定として、日本政府は2017年3月24日に資金決済法施行令も発表し、資金移動と清算に関する詳細な規制を定めている。

欧州側では、欧州銀行監督機構(EBA)が2013年に報告書を発表し、ビットコインには取引プラットフォームの崩壊による資金の引き出し不能、ハッカー攻撃、価格変動などのリスクがあると警告した。2016年、欧州委員会は暗号通貨とその取引プラットフォームをマネーロンダリング/テロ資金供与対策指令(AMLD4)の規制対象に含めることを提案し始めた。2年にわたる綿密な議論を経て、EUは2018年6月、ついにAML/CTF指令の第5版(AMLD5)を正式に発表し、暗号通貨を初めて規制対象に加えた。

(2)ICOバブル期(2017~2018年):ICOブームが暗号通貨の発展を牽引し、巨額の資金調達と詐欺・スキャムの共存が強力な規制の引き金となった

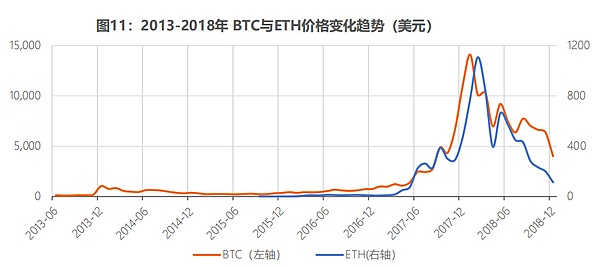

暗号通貨は2017年から2018年にかけて比較的短い強気相場が続き(図11)、2018年にはICOブームによって時価総額が段階的にピークに達した。

イニシャル・コイン・オファリング(ICO)は、暗号通貨の分野で開発された革新的な資金調達メカニズムです。プロジェクト当事者がブロックチェーン上で新しい暗号通貨を発行することで、より流動性の高い暗号通貨(ビットコイン、イーサ)を調達することです。

2013年にマスターコインが初めてICOに挑戦し、2014年にはイーサのICOが1800万ドルの調達に成功し、広く注目を集めた。主なICO発行プラットフォームとしてのEtherの価格も上昇し、暗号通貨は徐々にメディアを賑わせ、「ブロックチェーン」がバズワードとなり、多くの個人投資家が市場に参入するようになった。

しかし規制の欠如、高い投機心理、技術的な抜け穴などの問題により、ICOバブルは最終的に2018年に崩壊した

。strong>米国を拠点とするサイバーセキュリティ企業サイファー・トレースによると、ICO終了詐欺、偽造取引、ハッキング攻撃、ネズミ講による損失は2018年に7億5000万ドルに達した。ロシアは2017年に3億ドルのICO資金を集めたが、ロシア暗号通貨・ブロックチェーン協会(RACIB)によると、その半分はネズミ講だった。

各国は暗号通貨の再検討とICOの規制を強化している。中国の中央銀行を含む7つの部門が2017年4月に共同声明を発表し、あらゆる種類のトークン発行と資金調達活動を直ちに停止し、業務の整理を行うよう要請した。2017年7月、米証券取引委員会(SEC)はDAOプロジェクトを例に挙げ、ICOがコンプライアンス管理を強化する必要性を強調する声明を発表した。SECは、ICOの中には有価証券の募集に該当する可能性があり、関連規制を遵守しなければならないことを明らかにするとともに、ICOには詐欺や市場操作の高いリスクが伴うと警告し、投資家に対し、高いリターンと低いリスクという偽りの約束に注意し、無登録または無免許の運営には特に注意を払うよう喚起した。さらに、SECはCIAOやFirst Bitcoin Capitalなど、問題のあるICO取引を一時停止した。プロジェクトの質と規制という二重の圧力の下、この一連のラリーは結局、投機資金の撤退と市場の急反落で幕を閉じた。

Foleyら(2019)は、2009年1月から2017年4月までの間、ビットコインのユーザーと取引活動の大きな割合を違法行為が占めており、全ユーザーの約4分の1(26%)と全取引の約半分(46%)が違法行為であることを発見した。ビットコイン取引(46%)は違法行為と関連しており、取引額で測定すると、総取引額の約5分の1(23%)、ビットコイン保有額の約半分(49%)が違法行為と関連していた。

彼らの推計によると、2017年4月時点で、主に違法な目的でビットコインを使用しているビットコイン市場参加者は約2,700万人おり、彼らは合計で70億ドルのビットコインを保有し、年間約3,700万件の取引(約760億ドル相当)を行っていました。約760億ドルに相当する年間約3,700万件の取引を行った。

暗号通貨は、資産として見た場合、伝統的な金融資産との相関性はほとんどなく、主にそれ自身と市場の不確実性によって動いています。ビアンキ(2020年)は、2016年4月から2017年9月までの主要14暗号通貨の取引データを分析し、暗号通貨の利回りは株式市場や債券市場などと大きな相関関係がなく、暗号通貨の取引量は主に過去の値動きと市場の不確実性によって左右されることを明らかにした。

2017年後半には、シカゴ・ボード・オプション取引所(CBOE)とシカゴ・マーカンタイル取引所グループ(CME)がビットコイン先物契約を開始し、米ドルで現物決済され、ビットコインの取引活動を強化し、価格発見機能を実現するのに役立っている。機能を果たす。strong>

実際、早くも2018年ごろから、機関投資家の態度はすでに微妙に変わり始めていた。

フィデリティは2018年に子会社フィデリティ・デジタル・アセットを設立し、機関投資家向けのデジタル資産のカストディと取引サービスの準備を始めた。2019年、JPモルガンは顧客間の決済取引を即時決済するため、暗号デジタル通貨JPMコインを立ち上げた(ただし、CEOのジェイミー・ダイモンは2024年までビットコインをバッシングし続けている)。

機関投資家の態度の根本的な変化は2020年に始まり、より多くの伝統的な金融機関が暗号通貨を前向きに捉え、戦略を練り始めた。

まず、ニュークラウンの流行によって引き起こされた世界的な量的緩和がインフレ懸念を悪化させ、機関投資家が新たなヘッジ手段を求めるようになった。ビットコインの価格は、2020年3月の「黒い木曜日」の3,800ドルの暴落から徐々に回復し、2020年末には20,000ドルを突破した。この間、カストディ、取引、決済といった機関投資家レベルのインフラが徐々に改善され、業界のコンプライアンスとセキュリティが強化され、その後の機関投資家の市場参入の基盤が築かれた。

決済大手は次々と暗号エコシステムにアクセスしており、PayPalは2020年10月に暗号通貨の購入、保有、売却のサポートを発表し、翌年早々にはVenmoユーザーにもサービスを拡大した。2021年3月には、決済プラットフォームであるVisaが、決済ネットワークでの取引決済に暗号通貨の使用を認めると発表した。

マイクロストラテジーに代表される上場企業は、ビットコインへの配分を開始しており、2020年8月に2億5000万ドルのビットコインを初めて購入して以来、数回にわたり保有資産を増加させ、転換社債や株式の発行などを通じてまた、テスラは2021年初頭に15億ドルのビットコインを購入すると発表しており、2024年12月15日時点で約43万9000ビットコインを保有している。

第三に、規制の枠組みがますます明確になっており、暗号業界の主流化を促進している。2020年、米通貨監督庁(OCC)は、連邦銀行と貯蓄組合が暗号資産の保管サービスを提供することを認める指針を発表した。この動きは、個人ユーザーがデジタル資産を保管するための技術的な敷居とリスクを下げると同時に、伝統的な金融機関の新たなビジネスの方向性を広げるものだ。世界4大銀行であるBNYメロン、ステート・ストリート、JPモルガン・チェース、シティは、合計で12兆ドル以上の資産を運用しており、2025年までに暗号資産のカストディ・サービスの提供を開始すると予想されている。

商品先物取引委員会(CFTC)は暗号通貨をコモディティとして扱い、とりわけ新たな暗号通貨デリバティブの認可を担当している。SECは暗号通貨規制に対して引き続き厳しく、「未登録証券」を理由に複数のI.E.L.を取り締まり中だ。SECは暗号通貨規制に依然として厳しく、閉鎖と1850万ドルの和解金の支払いを余儀なくされたTelegramのTONプロジェクトなど、「未登録証券」を理由に複数のICOプロジェクトを取り締まり続けている。

さらに、EUは2020年9月に暗号資産市場(Markets in Crypto-Assets、MiCA)法案を提案し、加盟国向けの暗号資産に関する統一的な規制枠組みの確立を目指している。 まず、市場は史上最高値を更新し、その後、深く後退した。ビットコインの価格は、2021年初頭の30,000ドルから11月には68,000ドル近い高値まで一気に上昇し、イーサリアムは機関投資家の配分と個人投資によって4,800ドルを超えた。しかし2022年、ビットコインはFRBの利上げ、Terra/LUNAの破綻、FTX取引所の倒産によって16,000ドルまで下落した。

この崩壊は暗号通貨市場に大きな打撃を与え、ビットコインやイーサリアムなどの主流の暗号通貨は大幅な価格下落を経験し、一連の連鎖反応を引き起こした。暗号通貨ヘッジファンドとして有名なスリー・アローズ・キャピタル(3AC)は、LUNAやその他の暗号通貨に投資するためにレバレッジを多用していたために倒産し、ボイジャー・デジタル、ジェネシス・トレーディングなどの機関に数十億ドル以上の負債を負っていた。ユーザーの引き出しを凍結し、12億ドルのバランスシートギャップを公表して破産を宣言した。ボイジャー・デジタルもまた、3ACの債務不履行により連邦破産法11条の適用を申請した。

危機は2022年11月に頂点に達し、世界第2位の暗号通貨取引所であるFTXとその関連企業であるAlameda Researchが、顧客資金の不正流用、自社で発行したFTTトークンの担保としての使用など、深刻な財務問題を抱えていることが露呈した。発行したFTTトークンを大口融資の担保として使用するなど、深刻な財務問題を抱えていることが明らかになった。これらの問題の発覚は市場パニックを引き起こし、FTXはわずか1週間で評価額320億ドルから倒産に追い込まれた。

これらの出来事は、過度のレバレッジ、満期のミスマッチ、内部統制の欠如など、リスク管理、資金の分離、コーポレート・ガバナンスにおける中央集権的な機関の欠陥を露呈した。

第3に、市場の混乱は暗号通貨市場への機関投資家の参加に乖離をもたらした。一部の機関投資家は事業の縮小を選択しており、テスラは流動性を維持する必要性を理由に2022年第2四半期にビットコイン・ポジションの75%(~9億3600万ドル)を売却し、多くの銀行がFTX事件をきっかけに暗号通貨関連サービスを停止または縮小している。

その一方で、暗号通貨を長期的な戦略プレーとみなす機関投資家の一部は投資を続けている。フィデリティ・デジタル・アセットは2022年10月末に、イーサリアムを購入、売却、譲渡するために機関投資家向けに正式に門戸を開いた。

イーサネットのレイヤ2スケーリングネットワーク(レイヤ2)は大きな進歩を遂げ、主要プロジェクトであるArbitrumとOptimismは、メインネットワークの上でトランザクションを処理することで、ユーザーコストを削減し、ネットワークパフォーマンスを向上させました。さらに、クロスチェーンブリッジのセキュリティ強化、DID(Decentralised Identity)標準の確立、Proof of Zero Knowledgeのようなプライバシー保護技術の開発など、Web3のインフラは徐々に改善されている。

(V)着実な発展期(2023-2024年):市場が安定し、規制の枠組みが基本的に具体化し、ビットコインスポットETFの承認や暗号市場に参加する他のチャネルが拡大する

まず、大きなリスクイベントを経験した後、市場は徐々に回復する。2022年のFTX倒産などのイベントによるマイナスの影響は徐々に後退し、ビットコイン価格は2022年末の16,000ドルから着実に回復し、2024年3月には過去最高値の70,000ドルを突破した。市場構造はさらに最適化され、中央集権型取引所(CEX)の透明性が高まった。 市場の信頼を回復し、規制要件を満たすため、多くの中央集権型取引所(Coinbase、コインベースなど)は、ユーザーの資産が適切に管理され、検証されていることを保証するため、より透明性の高いプルーフ・オブ・リザーブ(資産証明)メカニズムを実装し始めた。同時に、分散型取引所(Uniswap、SushiSushiなど)も、より透明性の高いプルーフ・オブ・リザーブ(資産証明)メカニズムを実装し始めた。同時に、分散型取引所(Uniswap、SushiSwapなど)も市場に多様な取引オプションを提供しました。

第二に、暗号業界のアプリケーションとインフラは発展を続けており、技術革新は加速しています。EtherのLayer2エコシステム(Polygon、Arbitrum、Optimismなど)は成長を続けています。NFTテクノロジーはブランドマーケティング、ゲーム、芸術などの用途で革新を続けています。ブロックチェーンインフラストラクチャはスマートコントラクトの自動化やリスクコントロールなどのAI機能を統合し始めています。ビットコインネットワークは静的チェーンから多機能エコシステムへの移行を実験しています。DePINは、通信、モビリティ、エネルギーといった世界的に重要な産業分野で台頭しており、これらの伝統的な産業の変革に新たなダイナミズムを注入している。と可能性に新たなダイナミズムを注入している。

第3に、暗号通貨に対する規制の枠組みがさらに改善され、ビットコインは正式に主流の投資分野に入った。米国証券取引委員会(SEC)のスタンスは、2017年のICOに対する厳しい規制から、2019年のビットコインETF申請の複数回の却下、2021年のビットコイン先物ETFの承認、そして2024年1月上旬のビットコイン先物ETFの承認へと、厳しい規制から段階的な受け入れへと変化を遂げている。BlackRockやFidelityなど11機関からビットコインスポットETFの申請があり、機関投資家が参加できるコンプライアンスチャネルが提供された。欧州連合(EU)も2023年からMiCAを正式に導入する。中国の香港も新しい仮想資産サービスプロバイダー(VASP)ライセンス制度を導入し、個人投資家がETFなどの商品を取引できるようにしている。

第4に、伝統的な金融機関が大規模に市場に参入し、暗号と伝統的な金融の統合が加速している。一つは、伝統的な投資機関が暗号通貨の投資チャネルを積極的に拡大していることだ。2023年6月、ブラックロックがビットコインETFのスポット申請をSECに開始し、他の大手金融機関もこれに続き、最終的に翌年1月に承認された。Messariのレポートによると、暗号通貨のロビー活動の影響力は、業界が有利な規制を推し進める努力を強化したため、2024年に急増し、支出総額は2億ドルに達し、ロビー活動支出業界のトップ5に入った。

2つ目は、暗号市場が機関投資家の投資において大幅な躍進を遂げたことだ。ビットコインETFは上場以来好調なパフォーマンスを見せており、資金が流入し続けており、2024年のビットコインスポットETF市場規模は合計で約1000億ドルになると予想されている。中でも、ブラックロックが設定したビットコインスポットETF(IBIT)はETF市場で新記録を樹立し、運用開始1カ月で30億ドルを突破、200日間で400億ドルまで上昇した。

第三に、伝統的な金融機関は、現物資産のパススルー、ステーブルコインなど、多くの分野で暗号産業に参入している。USDY(パススルー国庫債券ファンド)の運用規模は4億4,000万ドルで、各機関はコスト削減、透明性向上、支払い効率化におけるブロックチェーンアプリケーションの可能性を積極的に探っており、ペイパルはソラナプラットフォーム上でPYUSD安定コインを発行している。

4つ目は、機関投資家が暗号通貨に対して概して楽観的であることだ。2023年にデジタル資産に投資している機関投資家に関するフィデリティの調査によると、調査対象の機関投資家の51%が現在デジタル資産に投資していると回答しており、デジタル資産が将来的に価値を保存する手段として主流になれば、市場スペースは現在よりもはるかに大きくなるというのが核心的な論理だ。金の時価総額は現在18.5兆ドルを超えているが、金の時価総額に占めるビットコインの時価総額の割合は、2020年の1.6%から2024年11月には10%近くまで拡大している。

ETFのような伝統的な投資手段が利用可能になり、機関投資家がデジタル資産に投資しやすくなるにつれ、ビットコインの追い上げはさらに加速しそうだ。デジタル資産へのヘッジファンド投資に関するPwC 2024の調査によると、規制の透明性の向上、新たな投資手段(特にETF)の登場、投資家の関心の高まり、主流機関の参入などを背景に、ヘッジファンドは総じてデジタル資産への配分を増やしている。

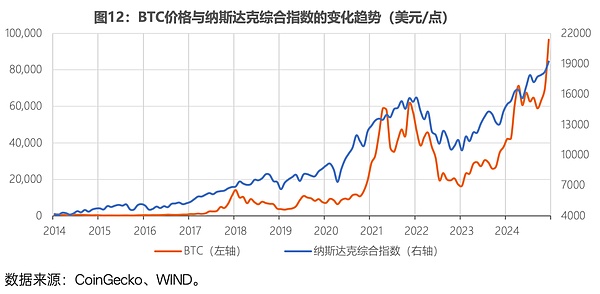

第5に、ビットコインは特定のシナリオにおいて、金と同様のセーフヘイブン機能を発揮している(図12と13)。2020年以降、ビットコイン価格、金価格、ナスダック指数の関係は大きく変化した。新冠流行の初期(2020年3月~4月)には、3つとも一時的な下落の後に反発したが、そのテンポと強さはさまざまで、ナスダックはハイテク株が主導して最初に力強く回復し、金は安全資産としての需要で堅調に上昇し、ビットコインは最も不安定だった。その後、世界的な流動性緩和の期間(2020年下半期から2021年初頭)には、ビットコインはナスダックと有意な正の相関を示し、リスク資産としての特性を示したが、金は2020年8月から9月にかけて過去最高値を更新した後、乖離してリトレースメント局面に入った。この乖離は2021年のインフレ上昇時にさらに悪化し、ナスダックは過去最高値を更新し続け、ビットコインは2回の大幅上昇を経験した。この乖離は2021年のインフレ上昇時にさらに悪化し、ナスダックは史上最高値を更新し続け、ビットコインは2回の大幅上昇を記録したが、金のパフォーマンスは比較的鈍かった。

2022年にFRBが利上げサイクルを開始した後、ナスダックとビットコインはともに急落し、特にビットコインの下落はFTXイベントによって強まったが、金は安全資産としての需要により強い安定性を示した。 2023年には米国でシリコンバレー銀行が破綻した。2023年の米国シリコンバレー銀行の破綻に端を発した地域銀行危機では、ビットコインと金は強い正の相関を示し、ともにセーフヘイブン需要により上昇し、ナスダックは短期的なボラティリティの後、上昇トレンドを継続した。この推移は、ビットコインがリスク資産としてナスダックと高い相関関係にあった初期から、徐々に特定の市場環境において金と同様のセーフヘイブン機能を発揮し始めたことを示しているのかもしれない。

これまでにも、ビットコインには同様のリスク回避効果があると主張する研究があった。ビットコインには金と同様のリスクヘッジ機能があり(Dyhrberg, 2016)、インフレヘッジとして使用できる(Blau et al.)

これは一部の機関投資家の見解にも反映されており、ブラックロックは2023年10月、2024年9月に同様の見解を表明している。その見解とは、ビットコインの長期的なリターンドライバーは、伝統的な資産クラスとは根本的に異なり、場合によっては正反対でさえあるというものだ。世界の投資家は、地政学的緊張の高まり、米国債務危機の深刻化、不安定な政治環境に直面しており、ビットコインはこれらの財政、金融、地政学的リスク要因に対するユニークなヘッジと見なされる可能性がある。パウエル米連邦準備制度理事会(FRB)議長は2024年12月、ビットコインは "仮想でデジタルであることを除けば、金と同じだ "と公言している。

暗号通貨市場は大きな変化を遂げている。その発展を通じて、暗号通貨は主流の金融システムの外側にある「投機ツール」から、グローバルな金融エコシステムの不可欠な一部へと進化してきた。この変化は深遠かつ急速なものであり、技術革新、制度への参加、規制の進化、社会的認識の変化が組み合わさって推進されてきた。今日の暗号通貨市場は、多くの重要な側面において全く新しい様相を呈している。

第一に、暗号通貨は純粋な新技術の実験から、規模の大きな資産クラスとなった。暗号通貨の時価総額は現在3兆ドルを超えており、これは中国のA株市場の価値の3分の1に相当し、暗号通貨(ビットコイン)が初めて登場した約15年前の10億ドル強から上昇した。とりわけビットコインは、テクノロジー・マニアだけが興味を持つ革新的な実験としての初期段階から、伝統的な安全資産である銀や、エネルギー大手のサウジアラムコを上回る時価総額を持つ世界第7位の資産へと急成長した。

2つ目は、暗号通貨がビットコインに絶対的に支配された一枚岩の風景から、今も進化を続ける暗号エコシステムへと進化したことだ。

第三に、暗号通貨は多様な機能を持っている。初期のビットコインは主に、価値の保存や支払い手段といった機能を体現していた。2014年から2015年にかけてイーサリアムとスマートコントラクトが登場したことで、暗号通貨の応用範囲はさらに拡大し、分散型金融(DeFi)、非均質トークン(NFT)、分散型ソーシャルネットワーク(DeSoc)、分散型物理インフラネットワーク(DePIN)、決済金融(PayFi)など、さまざまな新しいタイプの応用が継続的に派生している。一方、ステーブルコインは、過度な暗号通貨の価格変動に対抗し、決済効率の向上と決済コストの削減を試みている。VisaとCastle Island Venturesの調査によると、ステーブルコインの流通総額は、4年前のわずか数十億ドルから、2024年時点で1600億ドルを超えている。

第3に、暗号金融業務と伝統的な金融業務のクロスオーバーと収束が進んでいる。もともとビットコインなどの暗号通貨は、現在の中央銀行や銀行システムから独立した分散型システムとして位置づけられていたが、一部の暗号通貨ビジネスは現在、伝統的な金融ビジネスとの境界が明確に定義されていない。

この収束に向かう傾向は、さまざまな形で現れている。例えば、フィアット通貨にペッグされた安定コインは、暗号通貨の価格が米ドルやユーロなどの資産の実際の準備に裏打ちされた通貨ボードシステムに類似しており、2019年にはJPモルガン・チェースが暗号デジタル通貨をローンチする。モルガン・コインによる顧客間の決済、ペイパルやビザなどの決済大手が2020年から暗号通貨関連の決済サービスのサポートを開始、米国では2020年から銀行が暗号資産のカストディアンサービスを提供できるようになる、ブラックロックなどの機関がオンチェーン・マネーマーケット・ファンドを立ち上げる、などである。暗号金融システムは、伝統的な金融を完全に置き換える「競争相手」から、伝統的な金融と統合し促進する「協力者」へと変化したようだ。

第4に、暗号通貨市場は小売主導の投機市場から、大規模な機関投資家の参加によって主流となりつつある新興資産クラスへと移行し始めている。暗号通貨に対する大手投資機関の態度は、初期には概して否定的で、暗号通貨を「マネーロンダリングの道具」や「投機の道具」として扱っていた。しかし、ビットコインやイーサリアムの価格が上昇するにつれて、世界的な量的緩和政策がインフレ懸念を悪化させ、機関投資家が新たなヘッジツールを求めるようになり、2020年後半から、ブラックロック、フィデリティなどの投資大手は暗号資産ビジネスを打ち出し、伝統的な企業の代表としてマイクロ戦略もビットコインの配分を開始した。

ブラックロックCEOのラリー・フィンク氏の暗号通貨に対する態度が180度変わったことは、大規模な投資機関全般の視点の変化の縮図でもある。これらの機関はその後、ビットコインのような暗号資産の主流化を積極的に推し進めるようになり、米SECが2024年1月にブラックロックを含む11の機関にビットコインスポットETFの実施を正式に許可するまでには、何度も申請と却下を繰り返し、投資家が暗号通貨市場に参加する方法を広げた。安定した長期の資金調達は、市場のボラティリティを下げ、暗号通貨市場を徐々に成熟させるのに役立ちます。

第5に、暗号通貨の規制は、投機的行為や違法行為に焦点を当てたものから、多層的な規制枠組みの確立を模索するものへと発展してきた。 初期の規制は投機と違法行為に焦点を当てたものであったが、その後、安定的なコイン決済、マネーロンダリング/テロ資金対策、国境を越えた取引など、多方面をカバーする包括的かつ体系的な規制の枠組みへと徐々に進化した。この進化の過程で、暗号通貨に対する各国の規制姿勢やその属性の特定は、市場の発展に合わせて継続的に調整されてきた。

世界的な金融センターである米国は、規制姿勢の変化の代表的な例であり、金融犯罪取締ネットワーク(FinCEN)、内国歳入庁(IRS)、商品先物取引委員会(CFTC)は2013年から2016年にかけて、主に暗号通貨を対象とした規制規則を発行した。2017年のICOブームにより、米国証券取引委員会(SEC)は暗号通貨を証券規制の下に置くことを決定し、規制当局と暗号通貨市場との綿密な駆け引きが始まった。ビットコインスポットETFの承認履歴から判断すると、SECのスタンスは、当初の厳しい精査と複数の却下から、よりオープンで受容的な態度へと徐々にシフトしている。

ここから、次のような洞察が得られます:

第二に、暗号通貨は金融の安定性に影響を与える重要な変数とみなす必要がある。暗号通貨市場の規模が急速に拡大し、伝統的な金融サービスとの統合が加速していることから、政策立案者は伝統的な金融市場要因を評価するのと同じ方法で、金融安定性に影響を与える可能性を検討する必要がある。これは特にステーブルコインに当てはまり、バーナンキ前米連邦準備制度理事会(FRB)議長は、ステーブルコインを金融資産に裏打ちされた銀行通貨の一種とみなし、規制が不十分な場合、ステーブルコインは十分な資産に裏打ちされないというリスクに直面する可能性があり、銀行の経営破綻に似た状況に陥り、金融危機につながる可能性さえあると警告している。

第三に、暗号通貨を管理する規制ルールや法律の制定を支持する国がますます増えている。主要35カ国・地域を対象としたPwC 2023の調査によると、サンプルに含まれる国・地域の約90%が、規制の枠組み、AML/CTF、渡航ルール、ステーブルコイン決済の利用など、さまざまな側面をカバーする暗号通貨規制のためのシステム確立にすでに着手している。大半の国が少なくともAML/CTFの枠組みを設けており、暗号通貨規制の現在の焦点となっている分野である。

インフィニット・ノード・ファウンデーションは、ユガ・ラボからクリプトパンクスの全知的財産権を取得した。これは、主要なデジタルアート・コレクションが非営利団体に引き継がれた初めてのケースとなる。NODEは、コミュニティーの参加と世界的な美術館とのコラボレーションに重点を置きながら、コレクションの保存、宣伝、展示を計画している。

WeatherlyAIの責任ある利用を保証し、データガバナンスにおける倫理基準を支持する統一原則と相互運用可能なフレームワークを開発するためには、ASEAN加盟国間の協力関係の深化が不可欠である。

Catherine

CatherineFalconXはStandard Charteredと提携し、機関投資家が銀行業務や外国為替サービスを利用しやすくする。この提携はシンガポールで始まり、他の地域にも拡大し、より迅速なフィアット決済と幅広い通貨サポートを提供する。

Anais

Anais暗号金融業者クレドのボスが、同社の財務問題について顧客に嘘をついたことを法廷で認めた。この欺瞞によって会社は破綻し、投資家は多額のデジタルマネーを失った。

Anaisアルブレヒト・デューラーによる1515年の有名なサイの作品が、アスプレイ・スタジオと大英博物館によって11体の銀の彫刻に生まれ変わり、それぞれがビットコイン・ブロックチェーン上のデジタル記録にリンクされた。デジタル記録は所有権を証明し、彫刻と製作者を結びつける。

Anais渋谷はストリーミング・プラットフォームを立ち上げ、視聴者が短編映画に出資し投票することで、どの作品がフルシリーズになるかを決める手助けをする。これは、クラウドファンディングとエンターテインメントを組み合わせたもので、従来のスタジオの代わりに、クリエイターとファンがよりコントロールできるようになっている。

WeatherlyハッシュリングNFTプロジェクトの創設者であるジョナサン・ミルズ氏が、NFTの販売とビットコインマイニングベンチャーから得た数百万ドルを不正に使用したとして、投資家から訴えられている。投資家たちは、ミルズ氏が欠陥のある株主契約によって支配権を握り続け、約束したリターンを提供しなかったと主張している。

AnaisJPモルガンはトークン化された米国債を初めてパブリック・ブロックチェーン上で決済し、チェーンリンクの技術を利用してプライベート・ネットワークとパブリック・ネットワークをリンクさせた。これは、伝統的な銀行システムと分散型金融の融合に向けた重要な一歩となる。

Weatherly中国製品に対する米国の高関税を回避するため、アップルはiPhoneの生産拠点をインドに移そうとしている。しかし、トランプ大統領はこの動きを批判し、ティム・クック最高経営責任者(CEO)に製造拠点を米国に戻すよう求めている。これは活性化の後押しなのだろうか、それともグローバル化した経済における非現実的な要求なのだろうか。

Catherineチケット販売スタートアップのXPは、チケットをNFTに変えるがブロックチェーンはユーザーから見えないようにするソラナベースのプラットフォームを成長させるために620万ドルを調達した。同社は、検証されたオンチェーンデータを使用して、アップフロント価格、転売オプション、ファン特典を提供する予定である。

Weatherly