FBIが偽の暗号トークンを作成し、大規模なパンプ・アンド・ダンプスキームで18人の逮捕につながる

連邦当局は、大規模な暗号通貨詐欺と市場操作スキームで18の個人と企業を起訴し、2500万ドル以上の資産を押収した。FBIのおとり捜査「Operation Token Mirrors」は、ポンピング・アンド・ダンプの手口と広範な市場操作を明らかにした。

Anais

Anais

出典:WSJ

ウォール街のプライベート・エクイティ業界は現在、資産の逼迫、継続的な取引の行き詰まり、評価の危機、流動性の枯渇といったパーフェクト・ストームに直面している。

また、トランプ大統領の大学に対する不満が強まる中、アイビーリーグの寄付金への投資は「台風の目」となっており、後者の投資決定はしばしばプライベート・エクイティ市場の動向を占うと見られている。

今、米国のアイビーリーグの大学がプライベート・エクイティの売却を開始し、「新たなサブプライム」危機が徐々に幕を開けようとしているのでしょうか?

イェール大学は、トランプ政権からの圧力と免税資格の脅威に直面する中、日曜日に関係者の話を引用したメディアによると、イェール大学が初めてセカンダリーマーケットで行う、414億ドルの寄付金の15%、60億ドルにもなる大規模な取引で、プライベートエクイティポートフォリオを売却しようとしている。

イェール大学だけでなく、ハーバード大学が株式などの流動資産を売却し始めるのは時間の問題で、免税の地位が剥奪されたままであれば、おそらくさらに負債を発行することになるだろうというアナリストもいる。

プライベート・エクイティ業界にはリスクが蓄積しており、この嵐はもっと大きな危機--新たな「サブプライム危機」--を引き起こしかねないという重大な心理的シグナルを送ることになる。ヘッジファンドの取引、割安な価格でのプライベート・エクイティの再評価、さらには養老院が支援するベンチャー・キャピタル・セクターの連鎖反応。

さらに一部のアナリストは、問題の核心は単にエクスポージャーの高さだけでなく、「長期投資」のモデルであるはずの基金が、流動性が低く、税制上の優遇措置があり、政治的干渉を受けないという事実にあると指摘している。

この孤立は今や崩れつつあり、もしハーバード大学が圧力を受けて売り払えば、それは見出しになるだけでなく、シグナル・フレアとなり、ディフェンシブ・ローテーションの新たな段階の始まり、リスク・ディスインターメディエーション、プライベート・エクイティの評価における差し迫った自信の危機を告げることになるだろう。

CCTVの報道によると、米連邦政府は最近、恐喝として連邦政府資金を凍結し、多くの大学に以下を要求した。

米ハーバード大は14日、トランプ政権による経営体制や募集・入学政策の大幅な改革要求を拒否し、米政府はその後、同校の連邦資金総額約22億6000万米ドルの凍結を発表した。

15日、トランプ大統領はハーバード大学の非課税資格を剥奪すると再び脅しをかけ、大学側に謝罪を要求した。

現地時間16日、クリスティ・ノーム米国土安全保障長官は、ハーバード大学に対する2つのDHS補助金、合計270万ドル以上の取り消しを発表した。

厳しい財政難に直面しているイェール大学は、2024年6月時点で414億ドルの寄付金を持つプライベート・エクイティ・ポートフォリオのうち、約15%のシェアを占める60億ドルもの売却を迫られ始めたとの報道もある。

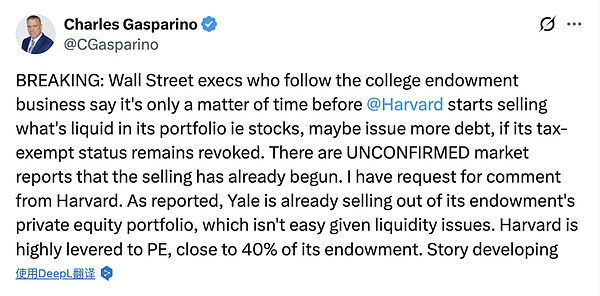

FOXのX上級ビジネス特派員は次のように述べています:

大学の寄付事業を追うウォール街の幹部は、ハーバード大学が免税資格を剥奪されたままであれば、ポートフォリオの流動性(つまり株式)を売却し始めるのは時間の問題だと述べています。ハーバードがポートフォリオの流動性(つまり株式)を売却し始めるのは時間の問題であり、おそらくさらに負債を発行するだろう。

すでに売却が始まっているという未確認の市場報告がある。ハーバードのプライベート・エクイティへの投資額はかなり高く、基金の40%近くに迫っている。

この規模の売却は、教育基金の歴史上極めて珍しいというアナリストもいます。

このような大規模な売却は、教育基金の歴史でも非常に珍しいことだと言うアナリストもいます。

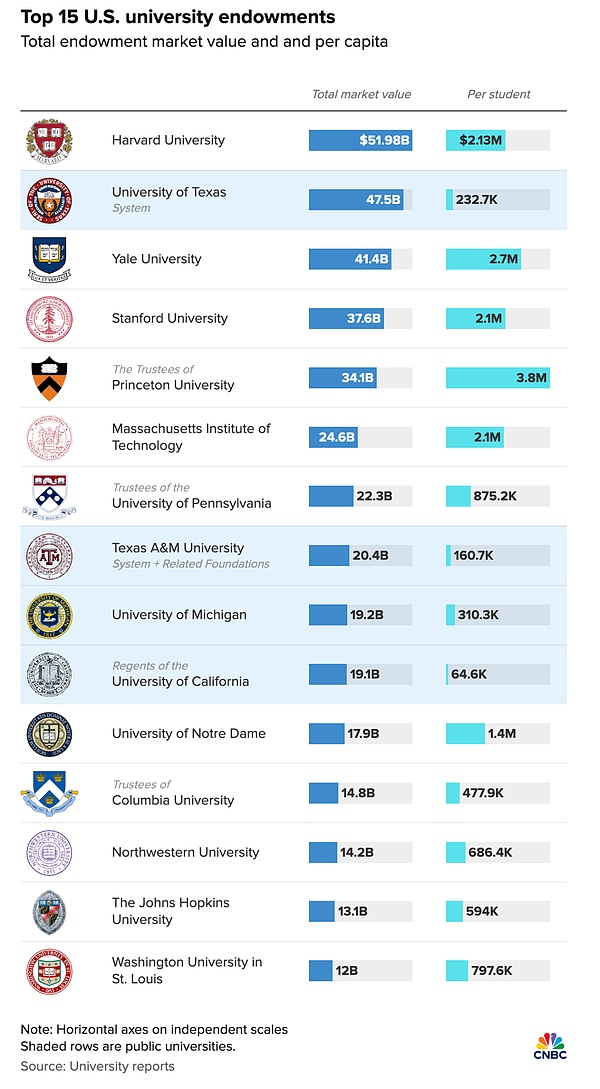

特筆すべきは、ハーバード大学などのエリート大学が「金持ち」であることで、ハーバード大学の寄付金の総額は520億ドル近くに達し、これは多くの国のGDPよりも大きい。これは多くの国のGDPよりも大きい。これらの大学は莫大な富をよりリスクの高い資産に投資することを好むが、このモデルにはリスクが伴う。

歴史的に、大学の基金は伝統的に非常に保守的な投資を行ってきたが、1950年代初頭、ハーバード大学は株式60%、債券40%に配分比率を変更し、より多くのリスクを取り、より多くのアップサイドを生み出した。よりリスクを取り、よりアップサイドを生み出すことになった。

他の大学もすぐに追随し、イェール大学は1990年代に分散投資を中心とした「イェールモデル」の先駆者となり、オルタナティブ資産、特にプライベート・エクイティに多額の資金を配分した。

イェール大学は世界のプライベート・エクイティ投資家の中で27位にランクされており、この資産クラスには200億ドル以上が投資されている。

ハーバードの年次報告書によると、基金の大部分はプライベート・エクイティに配分されており(39%)、ハーバードは過去7年間でポートフォリオの配分に大きな変更を加えている。ハーバード・マネジメント・カンパニーは、基金による不動産と天然資源への投資を2018年の25%から6%に削減した。この削減により、プライベート・エクイティ投資を増やすことができた。

さらにハーバード大学は、2月に2億4400万ドルの非課税債を発行した後、2035年9月満期で7億5000万ドルの課税債を発行する予定である。プリンストン大学やコルゲート大学を含む多くの大学も、この春に債券を発行した。

ムーディーズは、ハーバード大学債のAAA格付けをまだ更新していない。しかし、高等教育全体については、格付け会社は楽観視しておらず、3月に見通しをネガティブに格下げしている。

「新債券王」ジェフリー・ガンドラック氏は以前、

ハーバードはもともと、毎年の寄付金からのキャッシュフローで運営されていました。ハーバード大学はもともと、年間寄付金からのキャッシュフローで運営されていた。元本を取り崩して投資することができたが、結局、給与や電気料金を支払うために、債務市場で数十億ドルを調達しなければならなくなった。流動性はまったくなく、資金はまったく移動できない場所に閉じ込められている。

アイビーリーグの学校は、プライベート・エクイティ業界にとって常に最も重要な投資家のひとつである。彼らは多額の資本を提供するだけでなく、その投資決定はしばしば市場の木鐸とみなされます。

これらのカレッジ・ファンドの強制退出は、業界の資本フローパターンを変え、評価のリセットにつながる可能性がある。

特に、ウォール街のプライベート・エクイティ業界は現在、資産のヘッジ、進行中の取引の行き詰まり、評価の危機、流動性の枯渇という完璧な嵐に直面している。

アポロ、ブラックストーン、KKRといったプライベート・エクイティ大手の株価は今年20%以上急落し、S&P500の下落率をはるかに上回っています。取引の行き詰まりが続く中、これらの企業が年金や基金などの顧客に資金を還元することは日々難しくなっている。

「新債務王」と呼ばれるガンドラック氏は、米国は新たな「サブプライム危機」に直面している可能性があり、プライベート・エクイティ市場のリスクは著しく過小評価されていると警告している。

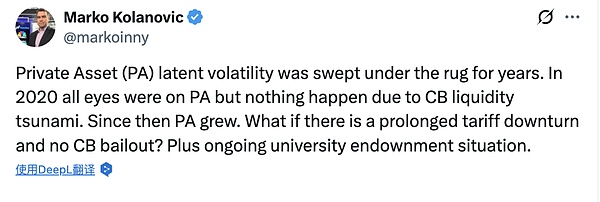

一方、アナリストのマルコ・コラノヴィッチ氏は、X:

私募資産の潜在的な変動性は、何年も覆い隠されてきた。私募資産は2020年に脚光を浴びたが、中央銀行が大量の流動性を放出したため、最終的に問題は発生しなかった。

私募資産はその後も増え続けている。しかし、もし関税引き下げサイクルが長期化し、中央銀行による救済がなかったらどうなるだろうか?それに加えて、大学の寄付金の現状もある。

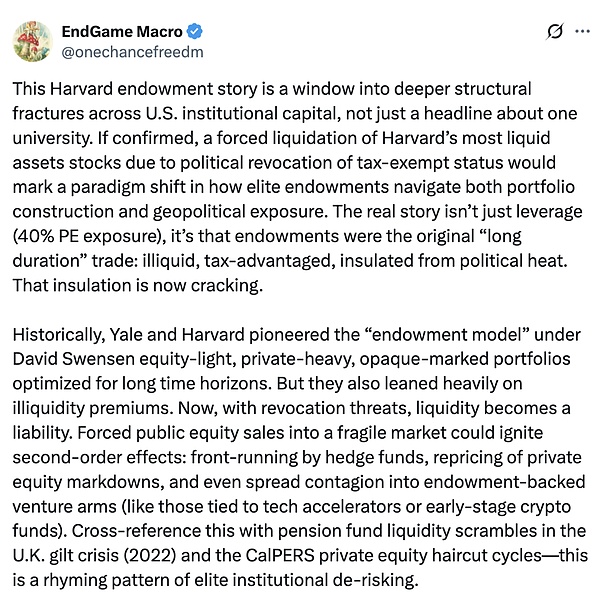

ハーバードの寄付金騒動は、米国の機関投資家の資本におけるより深い構造的な溝を反映しており、決して特定の大学に関するニュースの見出しに過ぎません。もし事実であれば、政治的な動機による免税資格の剥奪によって、ハーバード大学は最も流動性の高い資産である株式の清算を余儀なくされ、エリート基金がポートフォリオ構築や地政学的リスク・エクスポージャーに対応する方法のパラダイム・シフトを示すことになるだろう。

問題の核心はレバレッジ(未公開株へのエクスポージャー40%)だけでなく、基金が「長期投資」のモデルであるはずだったという事実にもある。隔離は崩れつつある。今日、その隔離は崩れつつある。

歴史的に見ると、イェール大学とハーバード大学は、デビッド・スウェンソン氏のリーダーシップの下、「基金モデル」の先駆者であり、公開市場の株式配分を減らし、私募に焦点を当て、長期的な投資視野に最適化された、高度に専門化された不透明なポートフォリオ目標を持っていた。デビッド・スウェンソン率いるエンダウメント・モデルは、公開市場株式を減らし、プライベート・エクイティを増やし、より専門的で不透明なポートフォリオ・ターゲットを持ち、長期的な投資ホライズンに最適化されている。しかし、このモデルも流動性プレミアムに大きく依存している。

税制優遇措置が撤回される恐れがある今日、流動性は重荷となっている。脆弱な市場環境で公開市場の株式を売却せざるを得ないことは、ヘッジファンドが取引を先取りしたり、プライベートエクイティが割安で再評価されたり、さらには寄付金で支えられたベンチャーキャピタル部門(例えば、テックインキュベーターや初期段階の暗号通貨ファンドに関連するセグメント)に波及したりといった、二次的な効果を引き起こす可能性があります。

2022年の英国のギルト(ギルト債)危機の際の年金基金の流動性スクランブルや、カルパースのプライベート・エクイティ評価損サイクルを振り返ると、この一連の出来事は、エリート機関のリスク回避の類似パターンを示しています。

ハーバードのポートフォリオ全体がリスクにさらされているとする分析には誤解があるかもしれません。現実には、ハーバードは過去1年間、慎重な資産再配分によって政治的リスクをヘッジしてきたかもしれない。しかし、他の機関(例えば、MIT、プリンストン大学、さらには企業の財団)に送られる心理的シグナルは非常に重要である。流動性防衛態勢は、資本市場に連鎖する静かな引き締め効果をもたらす可能性がある。

今回の出来事は、機関投資家にとって評判リスクの時代の始まりを意味します。政治がポートフォリオ・リスクの一部となった今、「永久資本」の神話は崩れ去った。圧力を受けたハーバードの売却は、見出しを飾るだけでなく、ディフェンシブ・ローテーション、リスク・ディスインターメディエーション、モデルベースのプライベート・エクイティ評価に対する差し迫った信頼の危機といった新たな局面の始まりを示す火種となるだろう。

クローズドエンド型ファンドとプライベートエクイティのセカンダリーマーケットのオークションが停止する可能性があり、これは注意深く見守る価値がある。

連邦当局は、大規模な暗号通貨詐欺と市場操作スキームで18の個人と企業を起訴し、2500万ドル以上の資産を押収した。FBIのおとり捜査「Operation Token Mirrors」は、ポンピング・アンド・ダンプの手口と広範な市場操作を明らかにした。

Anaisデビッド・ケーグル(86歳)は、暗号ネズミ講での役割に対し、5年間の保護観察処分と約1400万ドルの返還を受けた。2017年から2022年まで、彼と共犯者たちは偽の暗号取引ボットで投資家をだまし、数百万ドルを集めた。この事件は、デジタル金融犯罪が若者や技術に精通した者に限ったものではないことを示している。

Kikyo

Kikyoタイの証券取引委員会(SEC)は、投資信託や私募ファンドが米国上場のETFを含む暗号通貨に投資できるよう、規制の近代化を進めている。この動きは、機関投資家を誘致し、市場の整合性とコンプライアンスを強化しながら、様々なデジタル資産に対する明確なルールを確立することを目的としている。

Weatherly

Weatherlyサイバーセキュリティ企業Doctor Webは、28,000人以上のユーザーに影響を与えた正規のソフトウェアを装ったマルウェアを発見したと報告した。これは強盗の失敗なのだろうか、それとも単に攻撃者の不運なのだろうか?

Catherine

Catherine韓国では、離婚訴訟において暗号通貨を夫婦の資産として認め、配偶者が有形・無形の資産を分割できるようにしている。これは、暗号通貨を財産と分類した2018年の最高裁判決に由来するもので、裁判所は離婚訴訟中に隠されたデジタル資産の価値を調査・判断することができる。

Anais韓国の金融委員会は、暗号通貨取引所の最大手であるUpbitを調査している。Upbitは、資産の20%近くをUpbitの預金に依存しているK銀行に大きな影響を与えているとの懸念があるためだ。議員らは、Upbitに何らかの問題が発生すれば、K銀行への資金流出につながりかねないと懸念しており、両社の密接な関係に伴うリスクと暗号通貨市場における規制監督の必要性を強調している。

Anais2024年10月9日、世界的なビットコイン業界のイベント「Bitcoin 2024 Amsterdam Conference」がオランダ・アムステルダムのWestergasで盛大に開幕した。

Alex

Alex木曜日(10月10日)、ビットコインは昨日下落傾向を続け、現在60,500ドル前後で取引されている。最新の連邦準備制度理事会(FRB)議事録ではハト派的なシグナルが発表されたものの、ビットコインを押し上げるには至らなかった。同時にマスク氏は、トランプ氏が選挙で負ければ、トランプ氏は終わり、ビットコインも終わり、Dogecoinも終わると露骨に発言した。

Miyuki

Miyuki<nil>

Weiliang

Weiliangソラナのゲーム・エコシステムは、ソラナのSonic SVMを介してTikTokに統合されたタップ・トゥ・アーニング・ゲームであるSonicXで成長している。Notcoinの成功に続き、SonicXはゲームとソーシャルメディアを融合させることで、新たなプレイヤー層の獲得を目指している。重要なのは、ノットコインの成功を反映するのか、それとも他の多くのゲームのように消えていくのか、ということだ。

Catherine