マイケル・セイラー氏、月曜日にさらなるビットコイン購入を示唆、ストラテジーの最大企業ホルダーとしての地位が強化される

マイケル・セイラー氏の会社Strategyは、またもや大規模なビットコイン購入の準備を進めており、積極的な蓄積戦略を続けている。同社は471,000ビットコイン以上(450億ドル相当)を保有しており、買収資金を調達するために株式公開を通じて数十億ドルを調達している。

Weatherly

Weatherly

5月に10Kベータ・ファンドがクローズしてからちょうど半年が経ちました。LPの皆様のご支援のおかげで、2024年前半に迅速に資金を調達し、10Kのファミリー&フレンズファンドを立ち上げることができました。

2024年は当社にとって転換期と希望の年であり、当社とポートフォリオはこの機会に半期を順調に進め、エコロジカル・レイアウトを徐々に拡大しました。"text-align: left;">(3)AIエージェントの未来

(4)ステーブルコインの越境決済への変化

(5)BTCFiの主導権争い

24年初頭、業界は市場における透明性の欠如をますます懸念していました。24年初頭の米国では、BTC/ETH ETFの段階的な採用以降、トランプ政権が暗号に友好的になり、ゲイリー・ゲンラーは1月に退任する。アジアでは、香港が今年4月にステーブルコイン・サンドボックスを開始し、RD/Kyodoのような企業にステーブルコインを検討する機会を与えた。また、OKXは2024年にUAEで完全な運営ライセンスを取得した世界初の取引所となった。

今のところ、マクロ政策のもやもやには触れませんが、トランプ大統領の任期中にトークンのユーティリティに何らかの変更が加えられるのであれば、それはこの業界の家内工業にとって大きな恩恵だと考えます。

現在SECが受け入れているユーティリティは、1.ガス料金、2.ステーキング(ただしLSTはセキュリティ)、3.ガバナンス

トランプ大統領の任期中にSECがトークンのユーティリティに何らかの変更を加えることができれば、業界の家内制手工業にとって大きな恩恵になると考えます。strong>SECが将来、トークノミクスを明示的に受け入れることができれば、1.レベニューシェアリング、2.バイバック、3.ステーキング/リステーキングが可能な将来のETH/SOL ETFなどです。SECが修正を出すことができれば、HK/SGのようなアジアのクリプトセンターは、コテージプロジェクトにとって素晴らしい政策をフォローアップし続けるでしょう。

私は常に、CEXのパブリックドメインのトラフィック市場としての地位と、Maker + Takerのフライホイール効果により、一度形成された競争パターンを変更することは非常に困難であると述べてきました。CEXがバイナンスのフライホイール効果に勝つ唯一の方法は、BNの中間管理職と上級管理職が全員FBIに指名手配される、バイナンスがユーザー資産を不正流用して市場のロングとショートを行ったことを明らかにする、といった出来事がごくわずかな確率で起こることです。

しかし、ここ2-3年の進化を経て、私たちは次のように考えています。

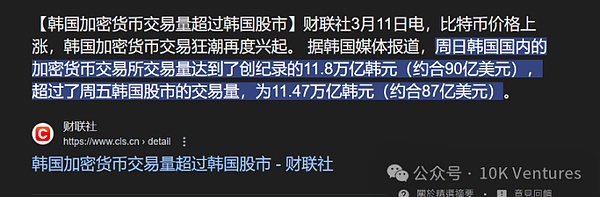

2.1韓国市場の普及率は、まだ少なくとも1倍から60%まで成長できる

韓国銀行は、Upbit、Bithumb、CoinOne、Cobit、Gopax、韓国の中央銀行は、韓国の取引所で暗号通貨を保有する人の数が今年11月時点で1559万人を超え、10月の1498万人から61万人増加したと結論づけた。現在、韓国の総人口は約5,123万人と推定されている。つまり、暗号通貨保有者数は全人口の30%以上に相当する。

さらに興味深い統計は、統計によると、韓国のアクティブな株式口座数は昨年8月に初めて5,000万を超え、今年2月には6,000万を超え、これは総人口より800万人多く、総人口の1.16倍に相当する。

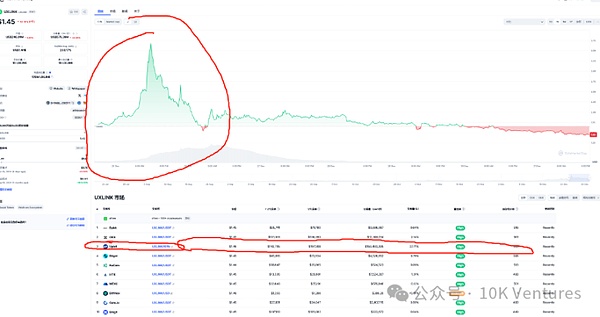

韓国の伝統的な大手機関投資家やクジラはまだ全く浸透しておらず、ペアがすべてXXX/KRWである市場として、非常に熱狂的な強気相場と富裕層効果の中で、来年は韓国で大きな浸透が見られる。その最たる例が、クリスマス前後の韓国におけるUXLINKのとんでもないボラティリティと取引量である。プロジェクトのCEOは、中国語と英語に加えて韓国語を話し、ライブCXのために韓国に行くことを強くお勧めします。

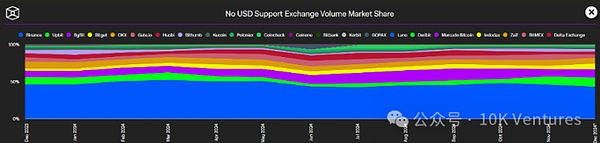

2.2通貨BitgetはCEXのトップ3になる用意がある

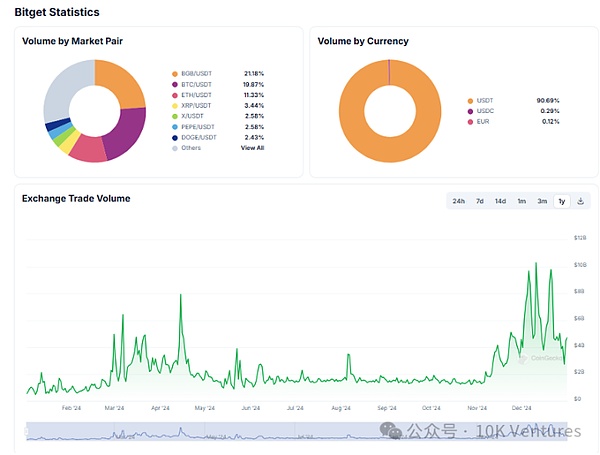

Bitgetの取引高は、年初の1日50億~100億ドルから、12月には1日数十億ドルに成長した。取引高の20%程度が独立コインのBGBによるもので、残りは完全に競争力のあるものである)。市場シェアは年初の2.8%から12月には7.8%に拡大し、非USDペアではOKXを抜いて世界第4位の取引所となった。

Bitgetが正しく行っていること、あるいは今後の成長はどこから来るのか:

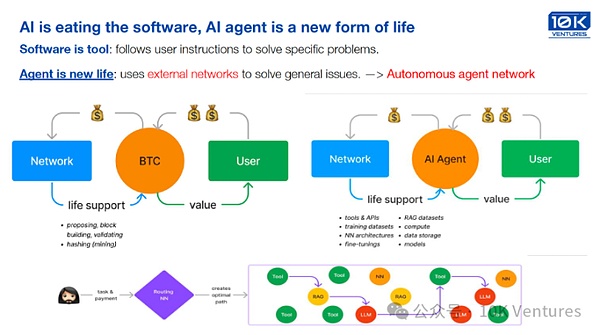

1.ハンサムなオーナーである+Grace氏に代表される中核経営陣は、明確な考えを持っている。プラットフォームコインのエンパワーメント(例:launchpool+poolxを月1-2回)に基づき、投資(FV)+メディア(FN)+Bitgetウォレット+モーフ(L2)を中心に継続的にエンパワーメントしている。 2.従業員ロールは本当にロールで、毎週大小があり、毎日一生懸命働いていて、給料も本当に高いです。Bn,OKX,bybitから給料の30%~50%以上で引き抜いています。 チェーンにおけるDEXのマーケットシェアから、Pumpfunの出現のおかげで、Raydiumのマーケットシェアは驚異的に成長し、一時はチェーン全体のDEXマーケットシェアの28%を占めていました。イーサとして Bybitは8.79%でスタートし、16%の市場シェアで1年を終え、11%の市場シェアでBNとUpbitに次ぐ第3位の取引所となった。今年は、多くのVCプロジェクトがBinanceに乗れなかったため、Bybitでも多くの取引量を生み出せることがわかった。そして、Bybitがあれば、韓国取引所+Binanceをフォローするのに良い選択だ。さらに最近、MantleがKolをリクルートして一緒にプロモーションを行う動きを見せ始めている。 Bybitはこのまま次のステップに進み、'25年の小さなBinanceになれるでしょうか? 今年の年末、上海で、先輩たちの交流の中で、私が考え込んでしまうような質問が出されました。strong>結局、業界は核心的な矛盾を解決するのか? 私はその時、この疑問を理解しようとすることが、同時にファンドの業界に対する疑問に対する答えを与えてくれること、そして今後数年間、プライマリーマーケットにどのように向き合うべきかを教えてくれることに気づいた。 私は「In trustless we trust」と固く信じている。AI時代の本質が、人々が低コストで高度なインテリジェンスにアクセスできることだとすれば、Cryptoは次のような問題を解決することで、AIのオープンソースを支援する可能性を持つだろう:(1) Agentに信頼を生み出す方法 (2) Agent同士がどのように相互作用するか。クリプト・システムは、(1) エージェントに信頼を生み出す方法 (2) エージェント同士がどのように相互作用するか (3) エージェント経済がどのように展開するか、といった核心的な問題を解決することで、オープンソースAIを支援することができるだろう。 私たちは、AI+暗号に大きなチャンスが生まれると信じています。暗号ネットワークの本質は、信頼のネットワークを構築して転送することであり、暗号ネットワークは暗号とコードを通じてだけでなく、信頼できる信頼の基盤を提供するエージェントのためのものであり、その分散化されたオープン性と、包括的なアイデンティティの主体は、より多くのエージェントです。 暗号ネットワークは、暗号とコードを通じてAgentに信頼できる信頼基盤を提供するだけでなく、その分散された開放性と主体のアイデンティティの包括性により、Agentが自ら行動できるデジタル空間を作り出し、 3.1エージェント・エコノミー 私たちは、エージェント・エコノミーがAI+暗号トラックで最もセクシーな方向性になると信じています。ここでは、AIエージェントがテクノロジーとビジネスの境界を再構築しています。これは単なるテクノロジーの概念ではなく、生産性と組織の新しい形です。マルチエージェント・コラボレーションは、未来のテクノロジー・アーキテクチャの重要な特徴です。 Solidityプログラミングに特化したエージェント Python開発に特化したエージェント

3.AIは業界の核心的矛盾を解決する

プロジェクト管理エージェント

これらのエージェントはお互いを直接知らないかもしれませんが、中央のコーディネーターを通して調整されます。これらのエージェントはお互いを直接は知らないかもしれませんが、中央のコーディネーターを通して、複雑なタスクを効率的に共同作業することができます。この組織はインテリジェントなコンテナ・オーケストレーション・システムに似ており、物事の進め方に革命をもたらすでしょう。

ビジネスの想像力の境界は広がっている。知的財産管理を例にとると、AIエージェントは前例のないイノベーションを実現することができます:

歴史的に価値のある知的財産を低コストで取得

AIエージェントは、知的財産のブローカーとして機能します。

ソーシャルネットワークにおける正確なマーケティング

多様な実現の道を探る

3.2連鎖上の自律エージェント、自律的思考と実行のインテリジェント・システム

ウェブ3空間におけるAIエージェントの可能性も同様にエキサイティングであり、例えば暗号化対応AI自律エージェントは、幅広いタスクを実行することができます。それは単純なUSDCの支払いであったり、ガスを節約するために自律的に展開する必要がある一括送金契約であったり、多段階のオンチェーン・インタラクションや複雑な契約作成を伴うものであったりする。これらの操作の多くは技術的な指標を使って実現できるが、すべてのシナリオを予測し、網羅することは不可能である。そのため、真に自律的なエージェントは、タスクを理解し、どのようなツールを使用し、どのような情報を得るべきかを自ら決定し、最終的にそれを複数段階の行動計画に変換して、オペレーションを実行し、最終的にタスクを完了させることができる必要があります。

AIモデルによって駆動され、暗号ドメイン周辺のタスクを自律的に実行する自律エージェントの理想は、自律的に考え、自律的に行動できるインテリジェントなシステムを構築することです。

複雑なタスクに対する深い理解

自律的なタスクの分解

自律的なタスクの分解

自動的なタスクの分解

実装コードを独立して記述する

学際的な知識を統合する

インテリジェントな

複雑なオンチェーン資産管理を行う

クロスチェーンのインテリジェントなオペレーションを可能にする

3.3AIエージェント+決済、人間とコンピュータのコラボレーションの未来の経済モデル

エージェントの巨大で複雑な生態系ネットワークの形成により、エージェント巨大で複雑なAgentの生態ネットワークの形成により、Agent間、Agentと人間間の相互作用はより頻繁に、より深く、より多様になるだろう。決済はエージェント経済の基盤の一つだが、既存の技術スタックや決済システムは自律的な決済をサポートできない。

分散型の暗号ネットワークでは、エージェントにとってのこうした障壁は事実上排除される。ライセンスフリーのネットワークとオープンなエコシステムは、エージェントの能力の幅を大きく広げます。ですから、AIと暗号が収束しつつあるすべての方向性の中で、AIエージェントが暗号ネットワークを使用できるようにすることは、現実に非常に近く、多くの見込みがあるものだと思います。

短期的には、エージェントが暗号化された支払いをより簡単に行えるようにすることは、彼らの行動範囲を広げるのに十分です。中長期的には、暗号ネットワークに基づくデジタルID、パーミッションレス・プロトコル、分散型アプリケーション、スマートコントラクトによって付与される機能によって、エージェントはデジタル世界で自律的に活動し、人間や他のエージェントと協力したり、競争したり、ゲームしたりできるようになるだろう。暗号ネットワークは、Agentの自律的行動の基盤を提供するだけでなく、人間と機械の協働による将来の経済モデルに新たな可能性を開きます。Agentが自律的に経済活動に参加できるようになれば、この発展は社会に大きな変化をもたらすでしょう。(以上、LPのチャオ・ワンから。あまりに素晴らしいので、原文を載せざるを得なかった)

3.4 AIデータ

左派と右派のプレーの違いとは?23年にサハラで最初のロングポジションを取り、24年半ばにポートフォリオ・ヴァナがBN/Upbitに上場したことで、私たちはAI企業にとってのAIデータ次元の重要性をより強く認識するようになりました。今日の世界では、AIデータはAI企業にとって最も重要なものです。

今日の世界では、アルゴリズムや演算は、もはやモデルの能力を制約する中核的なものではありません。2003年から24年にかけての当初、演算能力は非常に逼迫しており、AI企業からのA100/H100の需要は非常に高く、中国で1台のマシンを見つけるのも困難だった。大量のA100/H100が中国に密輸され、クラウドベンダーが1-2年間マシンをリースした。徐々に進化する中で、市場は分散型アルゴリズムとトークンインセンティブの開発者が収益分配のためにモデルアルゴリズムを提供するというストーリーを語り始めた。Deepsakeは世界で初めて開発されたディープセイクモデルです。これはまた、アルゴリズムがもはやモデル能力の中核的制約ではないことを示している。

私たちは常に、モデルの能力を本当に制約するのはデータだけだと考えてきました。2024年には、ウェブ2とウェブ3の両方のAIデータ会社がさらに価値を増すと信じています。

ウェブ2AIの世界では、データトラックをリードするプレーヤーが増えています。Scale.AIがデータ注釈トラックのリーダーになっています。ライトホイール・インテリジェンスに代表される合成データ企業は、具現化知能や自律運転の分野で尽力しており、海外の大企業から多くの受注を獲得しています。

ウェブ3AIの世界では、弊社ポートフォリオであるサハラも同様で、2024年には、国内首位のビッグモデル企業であるウィズダムスペクトラム/ダークサイド・オブ・ザ・ムーン/アイシ・テクノロジーや、海外首位のAI企業であるスナップチャット、マイクロソフトなどから受注しています。サハラはAIデータトラックの最右翼で、究極のトップダウン・アプローチであり、オーダーを受け、ラベリングのためにユーザーに配布する。VANAのデータはエコシステム内のユーザーからの投稿によるもので、VANAエコシステムのユーザーはXやLinkedInなどのソーシャルメディアやIoTデータをDataDAOに投稿し、これらのデータはすべてチェーンに安全に保存される。データはチェーンを通じて安全に保存される。データはモデル開発のために検証され、クリーニングされ、ラベル付けされる。

AIデータの道を歩む企業が、サイクルを飛び越えてチェーンリンクのような常勝企業になれるかどうかは、長期的にストーリーを語るのではなく、商業化(2B、注文を得る)し、コミュニティの声に耳を傾ける(2C、ユーザーが共感できる製品を作る)ことができるかどうかにかかっている。会社の長期的な能力は、ストーリーを語ることよりも、商品化(2B、注文を得る)し、コミュニティに耳を傾ける(2C、ユーザーが共感できる製品を作る)ことである。

Fiat-collateralised stablecoins are transform the payments industry from the top down, with stablecoin is a downgrade to the core issues of settlement cycles and transaction friction in traditional payment channels.

私たちが今年末に取り組んでいる不換紙幣を担保にしたステーブルコイン企業は、私がここ数年で見てきたステーブルコイン企業の中で、ウェブ2のクロスボーダー決済分野に食い込める可能性が最も高い企業です。クリプトネイティブのステーブルコイン回路では、私は過去2年間にEthenaとUsualについて話してきましたが、Ethenaはシステミックリスクがある可能性があり、トークンの実用性が弱すぎると思います。分散型テザーとしてのUsualは少し異端であり、リターンはデルタニュートラルEthenaほど良くなく、AUMはデルタニュートラルEthenaほど良くありません。フィアットバック安定コインのトラックでは、FDUSDとRDについて詳しく話しましたが、それぞれに問題があると思います。FDの問題は、チームが暗号ネイティブでもなく、伝統的な決済を理解していないことです。RDの問題は、暗号ネイティブではまったくないことです。

しかし、チームの幹部と話をしたのは最近のことで、暗号ネイティブ+Web2によるクロスボーダー決済の実際のユースケースを目の当たりにし、期待に応えることができました。

1.伝統的な貿易業界で対処すべき問題点:

伝統的な貿易では、決済サイクルは頭痛の種で、次のことが必要です。資金の流れを手配し、到着時刻を決定し、船便の決済時刻を決定し、リーフレットの到着を決定し、そして次の受領と支払いのバッチを決定する。送金にかかる日数は通常1~5日で、フランスの通貨高によって1~3%の摩擦があります。通貨の少ない国に輸出入する場合は、リアルタイムの為替レートに注意する必要があります。もしその国が深刻な紛争状態にあれば、双方にとってかなりリスキーである。 従来はドル建てで取引されてきたが、ドル建てでのクロスボーダー取引には問題があり、時差の心配もある。また、仲介銀行には自行だけでなく相手側の銀行からも連絡が入り、流動性が不足することもあり、入出金が滞るのが常で、資金の流れにかかるコストの計算が難しい。また、為替レートの乖離や、商品が到着したのに代金をまだ受け取っていないという問題も山積みだ。

たとえば、私たちが調査したサプライヤーのひとつは、アフリカの国際的なトレーダーでしたが、彼らの現地の金融システムは、銀行すら信用できず、CB経由で米ドルに換金できるUSDCしか信用できないほどひどいものでした。

ラテンアメリカで調査した別のトレーダーによると、顧客がアルゼンチンの口座に米ドルを支払った場合、アルゼンチンは米ドルが不足しているため、再び送金するのは非常に難しく、銀行システムは送金するのは簡単だが、送金するのは複雑だという。送金手続きは非常に複雑なのだ。

2.ステーブルコインの需要は完全にボトムアップ型であり、破綻した支払者がステーブルコインを受け入れている。

当初、顧客からの需要はそれほど多くなく、この2年間の発展とともに、需要は徐々に増えていった。当時、義烏に遊びに行ったとき、義烏には小さな業者がたくさんあり、彼らは外国人に2つのQRコードを渡す。ますます多くの場面で使われていることがわかります。

特に一部の新興市場では、安定コインは実際にドルの代替品となっている。多くの現地のユーザーは、銀行口座の面でも流動性の面でも、米ドルと比べて桁違いの安定コインを受け入れるでしょう。

ですから、世界の果てで多くのユーザーがUを手にした後、アフリカやベルト・アンド・ロードなどで海に出る中国企業にとっては、現地の業者がお金を渡して現地のフィアット通貨かステーブルコインのどちらかを選ぶことになり、その多くがステーブルコインを選ぶことになると思います

そしてそれはボトムアップ、ボトムダウンのアプローチです。strong>ボトムアップです。人気が下へ下へと広まっていくにつれて、これらのビジネスも徐々にステーブルコインを徴収するようになっています。そして回収の過程で、安定コインが決済の問題を解決することを発見し、決済機関にこれを受け入れたいかどうか尋ねるよう強制し、外国為替決済のようなものに対処する手助けまでしようとした。結局、支払機関は反省し、背中を押し始め、ビジネスに対応し始めた。

3.ウェブ2におけるクロスボーダー決済のためのさまざまな不換紙幣担保安定コインの競争力は、ローカライズされた2Bとリアルタイムで顧客にサービスを提供する能力から生まれる。

物事がうまくいかないときにチームを見つける能力は、コアコンピテンシーです。ほとんどの伝統的な顧客やトレーダーは、Uについての手がかりを持っていません。だから、製品を使ったことのない人が理解できるかどうか、安全に運用できるかどうか、サービス提供者自身が顧客との関係を維持できるかどうか、といったプロセスが非常に重要なのだ。

顧客が最も心配しているのは、電話で代金を支払った後、本当に今日中に代金を支払わなければならないという返事が来ないことだ。この時点で、お金の流れが十分でない、あれやこれやの問題がある、もう一日遅らせなければならない、と言っているのです。2万3万元の追加ペナルティを支払うために、もう1日遅らせる必要がある。

11月の四半期報告書で述べたことに引き続き、ビットコインエコでは、ビットコインホルダーにリスクなしの利息を与える方法に非常に注力してきました(Binanceのポートフォリオ・ソルブもおめでとうございます)。第一原則に基づき、これはビットコイン・ホルダーの最も本質的なニーズであると考えます。これに基づいて、私たちが強気である最初の方向性は、ビットコインの(再)ステーキングであり、もう1つは、流動性を提供するために他のチェーン間でビットコインをトラストレスにする方法です(クロスチェインの結果は、資金を管理するための流動性を提供することでもあります)。

バビロンとソルブの基本を分析することなく、いくつかのポイントを挙げます。

1.ソルブの収益は取引のリアルサイドから得られる。Solvの収益は、ファンディングレートアービトラージ、JLPのデルタニュートラル、BTC通貨ベースのオプションアービトラージなど、取引のリアルサイドから多く得られます。この種の収益は、強気市場では15-20%からと非常に高くなりますが、弱気市場では3-5%からと比較的低くなります。

バビロンの収益は、顧客自身のコインとBBNコインから多く得られます。BBNは強気市場では上昇フライホイール効果を発揮し、弱気市場ではバビロンのエコシステムは悲惨な収益を上げるかもしれません。

2.弱気相場では、金融収益を見つけるために伝統的なウェブ2のシナリオに目を向ける必要があります。

3.先行者利益は大きく、トラックのリーダーとしてのバビロン/ソルブは、最初にコインを発行し、かなりの富の効果(マーケティングであるディスクを引っ張る)をもたらすことができ、ユーザーの心を占有する最初のものであるかもしれません。

4.ETFのポジションの増加から、ますます多くのBTCが大規模な機関の手に握られ始めていることがわかります。よりコンプライアンスを重視し、大規模機関のニーズを満たすことができるBabylon/Solvが、長期的には最初のBTCFiとなる可能性が高いだろう。

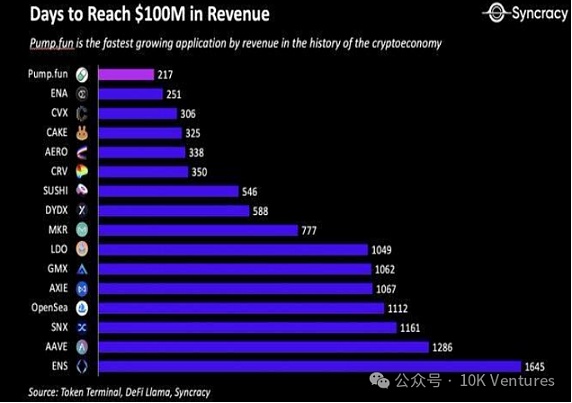

このトピックについて言えば、優れたエコシステムであるHyperliquidを作るのにどれだけのコストがかかるかを見てみましょう。Hyperliquidは3ブロックから30ブロックになり、控えめに見積もっても1億ドル以上になります。このサイクルでは、パブリックチェーンのトップレベルの優れたエコシステムは、通常のインフラプロジェクトのコストよりもはるかに高くつくだろう。基礎となるブロックチェーン技術にパラダイムブレイクスルーがあるとは思わないし、初期のVCベットインフラプロジェクトの勝率は本当に低いので、今後数日間は慎重になるだろう。インフラスペースでのアーリーステージの投資機会には慎重になり、ベットアプリケーションに来るでしょう。

しかし、2024年のアプリケーションのパフォーマンスは印象的でした。今年、収益が1億ドルを突破した記録は常に更新され、最初にEthena(8ヶ月)、次にPump.fun(7ヶ月)、ブロックチェーン業界が非常に爆発的であることを実証している日 - 方向性と製品が正しい限り、市場市場が最も早く反応してくれる。しかし、以下のリストがすべて取引関連であることを不思議に思ったことはないだろうか?

それは、簿記の権利のためです。ブロックチェーン業界では、帳簿上の権利がすべてだからだ。数万年前に最初の物々交換取引が行われた後、取引と簿記は人類の文明とともに受け継がれてきた。単式簿記から、ルネサンス期に生まれた複式簿記、そして現在のブロックチェーン簿記まで、すべての簿記権は基本的に分散化され、すべての人の手に渡る。

(以下は、とてもよく書かれたLPのオリジナルの言葉です)

最も支配的な資産は、最も重要な力から生じます。ビットコインは、固定されたアウトプットの希少性に簿記を与え、イーサとウェーブフィールズは、固定されたアウトプットの希少性に簿記を与えます。暗号通貨のコードは 実際には主に米ドルのステーブルコインと それに関連するトランザクションを記録しています ソルは高頻度トランザクションのホウレンソウミームのためです 問題は業界が記録しているのは 世界の資産の約0.3%と 世界のトランザクションの1%未満だけです 残りの世界の99.7%の資産と 世界の99%のトランザクションは まだ記録されていません これが本当のベータとアルファです これが本当のアルファですこれこそが真のベータでありアルファなのだ。さらに興味深いことに、従来のファンダメンタルズを使って分析できないトークン化とバリュエーションは、この帳簿の力にプレミアムをつけている。このプレミアムは、この力が従来のシステム、つまり人間の生来の欲に逆流しないようにする唯一の方法なのだ。

近年、この循環を断ち切ったアプリケーションを振り返ってみると、実はすべて、DeFi(金融資産の記帳)、GameFi(ゲーム資産の記帳)、GameFi(ゲーム資産の記帳)という、異なるアプリケーション・シナリオにおける資産の記帳のアップグレードである。GameFi(ゲーム資産の記帳)、NFT(アートワーク/画像の記帳)、Friend.tech(社会的価値の定量化の記帳)、Meme(ホウレンソウの記帳)。基礎となるブロックチェーン技術が反復を続け、20~24年後には多くの商業的に利用可能な機能や製品で検証されるため、2025年以降には、AI x Crypto(演算、データの記帳)、DeSci(科学/慈善活動の記帳)、RWA(住宅/オフィスの記帳)、PayFi(サプライチェーンファイナンスの記帳)、SocialFi(ほうれん草の記帳)、NFT(アート/画像の記帳)といった新しいタイプの資産の記帳がアップグレードされる可能性がある。簿記)、SocialFi(社会的価値の定量化後の簿記)である。

今年、ますます多くの伝統的な企業が様々な角度から暗号回路に参入していることが観察された。例えば、PaypalはPYUSDを通じてステーブルコイン回路に参入した。例えば、ペイパルはPYUSDを通じてステーブルコイン回路に参入し、京東ステーブルコインは香港ステーブルコインサンドボックスに参入し、多数の米国上場企業はBTCを予約し始め、伝統的なクロスボーダー決済企業はステーブルコイン決済を受け入れ始めた。

このことは、暗号に参入するこの新しいプレイヤーグループにどのようにサービスを提供するかという、新たな考え方のラウンドを私たちに与えているのだろうか?これらの新しいプレーヤーは新しいアイデアを持っているのだろうか?来年は、この新しい大規模なプレーヤーグループのクリプトに対するニーズに注目します。

この年次報告書を作成する過程で、来年の一次および二次投資の機会について、業界の友人たちの意見を集めました。

以下は、参考のために彼らの主な見解をまとめたものです:

1.AIと暗号の組み合わせは、依然としてほとんどの人が将来的に可能性があると信じている方向であり、特にAIエージェントは、次の強気市場の重要なアプリケーションと見られています。重要なアプリケーションマルチAIエージェントの連携、Web2 AIスタートアップへのシフト、AIとMEME、AIと決済、AIとTEE、AIと安定したコインなど、複数の方向性が有望

2.決済とRWA

3.新しいパブリックコイン

3.left;">3. 新しいパブリックチェーンのエコシステム、Hyperliquid、Monad、Berachain、Base、Solanaに注目

4. ICOが復活

5.決定論的な機会としてのBTC

6.リスクフリーの裁定取引

7.DEX取引端末(例:Dexx、GMGN、Infinex)およびインテントベースのチェーン抽象化(例:Across、NearベースとSOLのインテント)

8.オプション関連、リアルリターンとループ内外の裁定取引が可能

9.ユーザーがアクセス可能なツールとMEMEの組み合わせ、MEMEFi

。

マイケル・セイラー氏の会社Strategyは、またもや大規模なビットコイン購入の準備を進めており、積極的な蓄積戦略を続けている。同社は471,000ビットコイン以上(450億ドル相当)を保有しており、買収資金を調達するために株式公開を通じて数十億ドルを調達している。

Weatherlyイーロン・マスクは、TikTokの米国事業が禁止された場合、その買収について中国政府関係者から憶測されているにもかかわらず、買収への関心を否定している。また、トランプ大統領は、マスクかオラクルのラリー・エリソンが、政府の支援を受けた取引を通じて同プラットフォームを買収する可能性を示唆している。

Catherine

CatherineFigure AIは、独自のヒューマノイドロボット用高度AIを開発した後、OpenAIとの提携を解消した。同社はBMWとの取引を含む主要な取引を獲得し、近々画期的なロボットの業績を発表する予定だ。

Anais

Anaisウェールズにある埋立地には、8,000ビットコインの入ったハードディスクがあると考えられているが、閉鎖される予定である。

Kikyo

KikyoOpenAIは、2,000万人のユーザーアカウントを含むデータ侵害の主張を調査している。情報漏洩は確認されていないが、専門家はユーザーにパスワードを更新し、セキュリティを強化するために多要素認証を有効にするようアドバイスしている。

WeatherlyCARのファウスティン・アルチェンジ・トゥアデラ大統領は、同国の公式ミームコインを発表したが、ディープフェイク検出器は、このビデオがデジタル操作された可能性があることを示唆している。

CatherineAIの音声技術を使った詐欺がイタリアの著名人を騙して多額の寄付をさせ、詐欺師がグイド・クロゼット国防相になりすました。この詐欺は、人質となっているイタリア人ジャーナリストのために資金が必要だとして、著名人をターゲットにしたもので、警察の捜査に発展した。

Anais中国のAIスタートアップ企業であるDeepSeekは、その人気を悪用した偽のソーシャルメディアアカウントやウェブサイトの急増に直面している。詐欺師は偽の暗号トークンやIPO株、フィッシング詐欺でユーザーを騙しており、同社は警戒を怠らないよう警告している。

Anaisイーロン・マスクはOpenAIを買収し、オープンソースで安全第一の使命を復活させるために974億ドルを提示したが、サム・アルトマンはこれを即座に拒否し、ツイッターの買収に97億4000万ドルで対抗した。テック界の巨人たちは、自分たちのビジョンを守っているのか、それとも会社の未来を賭けているのか?

Catherineエリック・カウンシル・ジュニアは、SECのXアカウントをハッキングし、スポットビットコインETFの承認を偽って発表した罪で起訴され、5万ドルを没収される可能性がある。検察によると、彼は偽のIDを使ってSECの認証情報を持つデバイスにアクセスし、短期間の暗号市場の混乱を引き起こしたという。

Kikyo