كتبه: برايان دوجيرتي ترجمه: Block unicorn

قد تؤدي منتجات البيتكوين المتداولة في البورصة (ETFs) إلى تغيير مفهوم "موسم العملات البديلة" في سوق العملات المشفرة بشكل أساسي.

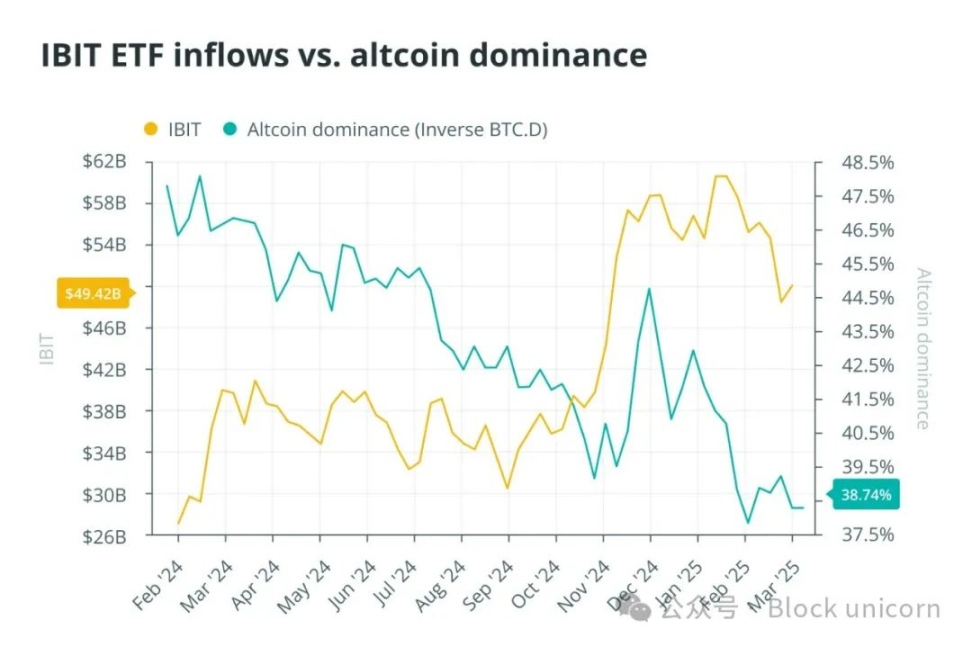

لسنوات عديدة، اتبع سوق العملات المشفرة إيقاعًا مألوفًا، وكان دوران الأموال متوقعًا تقريبًا. ارتفعت قيمة البيتكوين، مما جذب انتباهًا وسيولة عامة، وتدفقت الأموال بعد ذلك إلى العملات البديلة. تدفقت رؤوس الأموال المضاربة إلى الأصول ذات القيمة السوقية المنخفضة، مما أدى إلى ارتفاع قيمتها، وأطلق المتداولون على هذا الأمر بحماس "موسم العملات البديلة". ومع ذلك، فإن هذه الدورة، التي كنا نعتبرها أمراً مسلماً به في السابق، بدأت تظهر عليها علامات الانهيار الهيكلي. حطمت صناديق الاستثمار المتداولة في البورصة (ETFs) الخاصة بعملة البيتكوين الفورية الأرقام القياسية في عام 2024، حيث اجتذبت 129 مليار دولار من التدفقات الداخلة. لقد أتاح هذا للمستثمرين الأفراد والمؤسسات إمكانية الوصول غير المسبوق إلى البيتكوين، ولكنه خلق أيضًا فراغًا أدى إلى امتصاص الأموال بعيدًا عن الأصول المضاربة. أصبح لدى المستثمرين المؤسسيين الآن طريقة آمنة ومنظمة للحصول على التعرض للعملات المشفرة دون مخاطر "الغرب المتوحش" لسوق العملات البديلة. ويرى العديد من المستثمرين الأفراد أيضًا أن صناديق الاستثمار المتداولة أكثر جاذبية من البحث عن الرمز المميز التالي الذي سيصل إلى 100 ضعف. حتى أن محلل البيتكوين الشهير PlanB قام بتبادل ممتلكاته الفعلية من البيتكوين مقابل صناديق الاستثمار المتداولة الفورية.

يحدث هذا التحول في الوقت الفعلي، وإذا استمرت الأموال في الانحصار في المنتجات المهيكلة، فستواجه العملات البديلة انخفاض السيولة في السوق وانخفاض أهميتها.

هل انتهى موسم العملات البديلة؟ صعود الاستثمارات المشفرة المنظمة

توفر صناديق الاستثمار المتداولة في البيتكوين بديلاً لملاحقة الأصول عالية المخاطر ومنخفضة القيمة السوقية، حيث يمكن للمستثمرين الحصول على الرافعة المالية والسيولة والوضوح التنظيمي من خلال المنتجات المنظمة. يمكن للمستثمرين الأفراد، الذين كانوا في السابق المحرك الأساسي لمضاربة العملات البديلة، الاستثمار الآن بشكل مباشر في صناديق الاستثمار المتداولة في البورصة Bitcoin وEthereum، وهي أدوات تعمل على إزالة مخاوف الحفظ الذاتي، وتقليل مخاطر الطرف المقابل، وتتماشى مع أطر الاستثمار التقليدية.

المؤسسات لديها دافع أكبر لتجنب مخاطر العملات البديلة. يمكن لصناديق التحوط ومنصات التداول الاحترافية التي كانت تسعى في السابق إلى تحقيق عوائد أعلى في العملات البديلة غير السائلة أن تنشر الآن الرافعة المالية من خلال المشتقات أو تكتسب التعرض على المسارات المالية التقليدية من خلال صناديق الاستثمار المتداولة. مع زيادة القدرة على التحوط من خلال الخيارات والعقود الآجلة، انخفض الحافز للمضاربة في العملات البديلة منخفضة السيولة والحجم بشكل كبير. وقد تعزز هذا الاتجاه من خلال التدفقات الخارجية القياسية التي بلغت 2.4 مليار دولار في فبراير وفرص التحكيم التي خلقتها عمليات استرداد صناديق الاستثمار المتداولة، مما أجبر أسواق العملات المشفرة على مستوى غير مسبوق من الانضباط.

تبدأ "الدورة" التقليدية مع البيتكوين ثم تدخل موسم العملات البديلة. المصدر: Cointelegraph Research

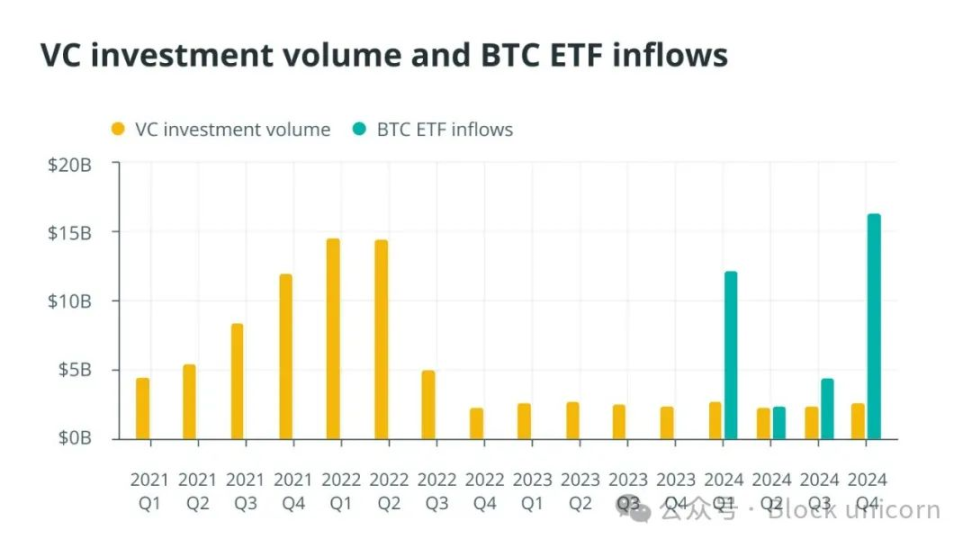

هل يتخلى رأس المال الاستثماري عن الشركات الناشئة في مجال العملات المشفرة؟ كانت شركات رأس المال الاستثماري (VC) تاريخيًا بمثابة شريان الحياة لموسم العملات البديلة، حيث قامت بحقن السيولة في المشاريع الناشئة ونسج سرديات عظيمة للرموز الناشئة. ومع ذلك، مع توافر الرافعة المالية بسهولة وتحول كفاءة رأس المال إلى أولوية أساسية، بدأت شركات رأس المال الاستثماري في إعادة النظر في استراتيجياتها. تسعى شركات رأس المال الاستثماري إلى تحقيق أعلى عائد ممكن على الاستثمار (ROI)، ولكن النطاق النموذجي يتراوح بين 17% و25%. في التمويل التقليدي، يعتبر معدل رأس المال الخالي من المخاطر هو المعيار لجميع الاستثمارات، ويمثله عادة عائد سندات الخزانة الأمريكية. في مجال العملات المشفرة، يلعب معدل النمو التاريخي لعملة البيتكوين دورًا مماثلًا كمعيار للعوائد المتوقعة. ويصبح هذا فعليًا معدلًا خاليًا من المخاطر بالنسبة للصناعة. على مدى العقد الماضي، بلغ متوسط معدل النمو السنوي المركب لعملة البيتكوين (CAGR) 77%، متفوقًا بشكل كبير على الأصول التقليدية مثل الذهب (8%) ومؤشر S&P 500 (11%). حتى على مدى السنوات الخمس الماضية، بما في ذلك ظروف السوق الصاعدة والهابطة، ظل معدل النمو السنوي المركب لعملة البيتكوين عند 67%. وباستخدام هذا كمعيار، فإن المستثمر الرأسمالي المغامر الذي ينشر رأس ماله في Bitcoin أو الشركات المرتبطة بـ Bitcoin بهذا المعدل من النمو سيكون لديه عائد استثمار إجمالي يبلغ حوالي 1199% على مدى خمس سنوات، مما يعني أن الاستثمار قد زاد بنحو 12 مرة. في حين تظل عملة البيتكوين متقلبة، فإن أداءها المتفوق على المدى الطويل يجعلها معيارًا أساسيًا لتقييم العائدات المعدلة حسب المخاطر في مجال العملات المشفرة. مع زيادة فرص التحكيم وانخفاض المخاطر، قد يختار المستثمرون المخاطرة رهانات أكثر أمانًا. في عام 2024، انخفض عدد صفقات رأس المال الاستثماري بنسبة 46%، على الرغم من انتعاش حجم الاستثمار الإجمالي في الربع الرابع. ويمثل هذا تحولاً نحو مشاريع أكثر انتقائية وعالية القيمة بدلاً من التمويل المضاربي. لا تزال الشركات الناشئة في مجال العملات المشفرة المعتمدة على Web3 والذكاء الاصطناعي تجذب الانتباه، ولكن أيام توفير التمويل العشوائي لكل رمز من خلال ورقة بيضاء ربما تكون معدودة. إذا تحول رأس المال الاستثماري بشكل أكبر نحو الاستثمارات المنظمة من خلال صناديق الاستثمار المتداولة بدلاً من الاستثمار مباشرة في الشركات الناشئة عالية المخاطر، فقد تواجه مشاريع العملات البديلة الجديدة عواقب وخيمة. في الوقت نفسه، فإن المشاريع القليلة الخاصة بالعملات البديلة التي نجحت في الوصول إلى الرادار المؤسسي، مثل Aptos، التي تقدمت مؤخرًا بطلب للحصول على صندوق تداول متداول، تشكل الاستثناء وليس القاعدة. حتى صناديق المؤشرات المشفرة المصممة للحصول على تعرض أوسع واجهت صعوبة في جذب تدفقات ذات مغزى، مما يسلط الضوء على أن رأس المال مركّز وليس موزعًا.

قضايا العرض الزائد وحقائق السوق الجديدة

لقد تغير مشهد السوق. إن العدد الهائل من العملات البديلة التي تتنافس على الاهتمام يخلق مشكلة التشبع. وفقًا لـ Dune Analytics، يوجد حاليًا أكثر من 40 مليون رمز مميز في السوق. تم إطلاق ما معدله 1.2 مليون رمز جديد كل شهر في عام 2024، وتم إنشاء أكثر من 5 ملايين رمز منذ بداية عام 2025.

مع توجه المؤسسات نحو الاستثمارات المنظمة ونقص الطلب المضاربي الذي يقوده تجار التجزئة، لم تعد السيولة تتدفق إلى العملات البديلة كما كانت من قبل. يكشف هذا عن حقيقة قاسية: معظم العملات البديلة لن تنجو. حذر الرئيس التنفيذي لشركة CryptoQuant، كي يونج جو، مؤخرًا من أنه بدون تحول أساسي في هيكل السوق، فمن غير المرجح أن تنجو معظم هذه الأصول. قال جو في منشور حديث على موقع X: "لقد انتهى عصر كل شيء صاعدًا". في عصر أصبحت فيه الأموال محصورة في صناديق الاستثمار المتداولة والعقود الدائمة بدلاً من التدفق بحرية إلى الأصول المضاربية، فإن الاستراتيجية التقليدية المتمثلة في انتظار تراجع هيمنة البيتكوين قبل التحول إلى العملات البديلة قد لا تكون صالحة بعد الآن. لم يعد سوق العملات المشفرة كما كان عليه في الماضي. قد يتم استبدال أيام الارتفاعات الدورية السهلة للعملات البديلة بنظام بيئي حيث تحدد كفاءة رأس المال والمنتجات المالية المنظمة والوضوح التنظيمي أين يتدفق المال. تعمل صناديق الاستثمار المتداولة على تغيير الطريقة التي يستثمر بها الأشخاص في البيتكوين وتغير بشكل أساسي توزيع السيولة في السوق بأكمله. بالنسبة لأولئك الذين بنوا افتراضاتهم على فكرة أن كل ارتفاع في قيمة البيتكوين سوف يتبعه طفرة في العملات البديلة، فقد يكون الآن هو الوقت المناسب لإعادة النظر. ومع نضوج السوق، ربما تكون القواعد قد تغيرت.

Kikyo

Kikyo