المؤلف: باي دينج وشو، GodRealmX

منذ حادثة مينتوجو في عام 2014، كانت الفساد والتلاعب بالسوق في منصات التداول المركزية تؤرق جميع المشاركين في مجال العملات المشفرة. بعد أن دق حادث إفلاس FTX في عام 2022 ناقوس الخطر للناس، زاد اهتمام الناس بمنصات دفاتر الطلبات اللامركزية بشكل كبير. تعد منصات دفاتر الطلبات المعروفة على السلسلة مثل dydx و Degate من ممثلي هذا النوع. على الرغم من أنها حققت نتائج ملحوظة، إلا أنها لم تصبح بعد منصات كبيرة هائلة بسبب أسباب سياسية وفنية. في نهاية عام 2024، أصبحت شركة Hyperliquid، التي أطلقها فريق Jeff Yan المتخصص في التداول الكمي، مشهورة بسرعة في Web3 بالكامل بفضل جهودها في المنتجات والتسويق، مما جذب انتباهًا واسع النطاق. من المتوقع أن تفتح Hyperliquid، بقيمة إجمالية تقدر بمليارات الدولارات، فصلاً جديدًا تمامًا في منصات التداول اللامركزية وتصبح تطبيقًا هائلاً. في المقال السابق "تفسير تقنية Hyperliquid: عقد الجسر، HyperEVM ومشاكلها المحتملة"، ذكرنا أن Hyperliquidصممتسلسلة تطبيقات مخصصة لأنظمة دفتر الطلبات عالية الأداء، وبنت جسرًا لهذه السلسلة من التطبيقات على Arbitrum، لذلك تم التعرف عليها على أنها "طبقة وهمية 3" بواسطة L2BEAT. حاليًا، لا يوجد لدى Hyperliquid سوى 4 عقد للتحقق. إن مخاطر عقد الجسر عالية للغاية، مما يضحي بشكل كبير باللامركزية والأمان، ولكنه يحسن أيضًا من كفاءة مطابقة المعاملات ويحقق تجربة مستخدم على مستوى CEX. على الرغم من أنها مثيرة للجدل للغاية، إلا أنها تعكس أسلوب فريق Hyperliquid في القيام بالأشياء:

التركيز على تجربة المستخدم واكتساب المستخدم السريع كأهداف أساسية منذ البداية، حتى لو كان القيام بذلك سيؤدي إلى مخاطر أمنية. مع وصول المنتج إلى نطاق معين، سنبدأ تدريجياً في إزالة الألغام وحل مشكلات اللامركزية والأمن. يعد هذا النوع من فكرة تشغيل المشروع شائعًا في البنية التحتية عالية الأداء مثل Solana وOptimism، وغالبًا ما يحقق نتائج جيدة في التسويق التجاري.

وبالمثل، تواجه Hyperliquid نفس الصعوبة التي تواجهها منصات التداول الأخرى: مشكلة البداية الباردة. منصة التداول نفسها لها تأثير شبكي قوي للغاية، "كلما زاد عدد الأشخاص الذين يستخدمونها، كلما كان عملها أفضل"، مما يجعل هذا المسار سهلاً للغاية للتحكم من قبل الأوليغارشيين. في الوقت الحاضر، أصبح من الصعب للغاية إطلاق منصة تداول جديدة. بالنظر إلى عمليات الإنزال الجوي واسعة النطاق السابقة لشركة Hyperliquid ومصفوفة KOL، فليس من الصعب أن نرى أنهم بذلوا الكثير من الجهد في عمليات السوق.

ومع ذلك، لا يمكن للتسويق وحده أن يجعل منصة التداول الجديدة ترتفع بسرعة. ولا شك أنها تحتاج إلى دعم من منتجات قوية. وبالنظر إلى أفكار تصميم Hyperliquid على مستوى المنتج، فإنها تركز أيضًا حول الغرض الأساسي المتمثل في "البداية الباردة". في هذه المقالة، سيقدم المؤلف نظرة عامة على Hyperliquid من وجهات نظر نماذج HIP وVaults وToken لمساعدة الجميع في اكتساب فهم أعمق لأفكار التصميم وراء هذا المشروع الرائع.

HIP-1 وHIP-2

على غرار اقتراح EIP الخاص بـ Ethereum، أطلقت Hyperliquid على اقتراحها اسم HIP، وكانت رائدة في تقديم أهم HIPs الأساسية: HIP-1 وHIP-2، لحل مشاكل الإدراج والتداول الخاصة بالرموز. من بينها، يحل HIP-1 بشكل أساسي حلول إصدار الرموز وإدارتها على سلسلة Hyperliquid، والتي تشبه ERC-20 الخاصة بـ Ethereum.

هنا يمكننا مقارنة طريقة إدراج العملات في Ethereum DEX. تتبنى معظم البورصات اللامركزية نموذج منتج AMM. هناك خطوتان لإدراج رمز جديد:

1. أولاً، يجب على مطور الرمز استدعاء وظيفة Mint في عقد الرمز الذي يتوافق مع معيار ERC-20 لتحديد البيانات الأساسية مثل اسم الرمز والرمز والإمداد الإجمالي. 2. بعد ذلك، يتم إقران الرمز المميز الجديد بأصل آخر (مثل ETH أو USDT) وإضافته إلى مجموعة السيولة في البورصة اللامركزية لتوفير السيولة الأولية. بعد ذلك، سيقوم الأشخاص في السوق بتسعير الرمز المميز بشكل طبيعي من خلال التحكيم والمبادلة والسلوكيات الأخرى.

وفي نظام Hyperliquid، تكون عملية إدراج رموز القائمة أبسط بكثير. أولاً، سلسلة تطبيقات Hyperliquid مخصصة لنظام دفتر الطلبات. إذا قمت بإصدار رمز مميز جديد على Hyperliquid من خلال معيار HIP-1، فسيساعدك النظام بشكل مباشر في إنشاء زوج تداول بين الرمز المميز الجديد وUSDC. عند نشر عقد رمز، يمكنك تعيين معلمة hyperliquidityInit لتحديد عدد الرموز التي سيتم حقنها تلقائيًا في سوق دفتر الطلبات باعتبارها سيولة أولية. يؤدي هذا إلى التخلص من الحاجة إلى حقن السيولة الأولية يدويًا كما هو الحال في Ethereum AMM.

وفي هذا الصدد، تتمثل الوظيفة الرئيسية لـ HIP-2 في استخدام السيولة الأولية المذكورة أعلاه لصناعة السوق الآلية لحل مشكلة التداول الأولية للرموز.

إذن ما هي تفاصيل حل صناعة السوق الآلي HIP-2؟ وبعبارة بسيطة، فإن الحل الذي يقترحه HIP-2 هو إجراء "صناعة سوق خطية" ضمن نطاق سعري محدد مسبقًا. يتعين على موزعي الرموز تحديد نطاق سعري أولاً، ثم يقوم نظام Hyperliquid تلقائيًا بإصدار أوامر شراء وبيع بناءً على هذا النطاق لضمان توفر السيولة دائمًا في السوق.

تتضمن تفاصيل هذا الجزء بشكل أساسي ثلاثة أجزاء:

تعيين نطاق السعر وتكرار الطلب: يجب على جهة إصدار الرمز تحديد الحدود العليا والسفلى لسعر صانع السوق، بالإضافة إلى نقطة التقسيم بين أوامر الشراء والبيع. ترتفع كل نقطة سعر بنسبة 0.3% مقارنة بنقطة السعر السابقة. سيتم تحديث هذه العملية كل 3 ثوانٍ أو نحو ذلك (أو أكثر) لضمان مواكبة أوامر النظام المعلقة دائمًا لتقلبات السوق وتجنب التأخيرات.

إنشاء الطلبات: عندما يتم تحديث نطاق السعر، سوف يقوم HIP-2 بحساب عدد الطلبات التي يجب تقديمها بأسعار مختلفة استنادًا إلى الكمية الفورية التي يوفرها مُصدر الرمز.

صناعة السوق العكسية التلقائية: عندما يتم تنفيذ "أمر بيع كامل"، سوف يستخدم النظام تلقائيًا أموال المعاملات (مثل USDC) لوضع أمر شراء محدود عكسي. وبهذه الطريقة، ستظهر دائمًا أوامر جديدة في السوق، مما يضمن نشاط السيولة دائمًا.

حاليًا، هناك طريقتان رئيسيتان لفرض الرسوم على صناع السوق العامين في السوق:الأولى هي فرض رسوم شهرية ثابتة، والثانية ليست فرض رسوم شهرية بشكل مباشر، بل اقتراض نسبة معينة من الرموز من طرف المشروع لصنع السوق، عادةً 0.5%-1.5%. بالطبع، من أجل منع سعر الرمز من الارتفاع والتسبب في زيادة حادة في تكاليف السداد، يمكن لصناع السوق تغيير طريقة فرض الرسوم في أي وقت، أو سداد الرموز بسعر متفق عليه مسبقًا. يتضمن هذا لعبة بين طرف المشروع وصانع السوق، والتي لم يتم وصفها بالتفصيل بسبب قيود المساحة. تستخدم Hyperliquid رسميًا حل HIP-2 لتقليل تكلفة صناعة السوق، وتقبل ودائع المستخدمين بطريقة لامركزية لصناعة السوق، والتي تتضمن وحدتها المسماة Vaults، والتي سنقدمها لاحقًا. تهدف HIP-1 وHIP-2 إلى تقليل تكاليف إدراج العملات المعدنية وتداولها بشكل كبير. يضمن HIP-1 اللامركزية والشفافية في إدراج العملات، بينما يوفر HIP-2 على وجه التحديد خدمات "صناعة السوق التلقائية" لنظام دفتر الطلبات، مما يسمح لأطراف المشروع التي تفتقر إلى موارد صانع السوق بصنع الأسواق بثقة على منصة دفتر الطلبات الفورية. وقد أدى هذا إلى اكتساب Hyperliquid سمعة طيبة. ومع ذلك، نظرًا لأن رسوم إدراج العملات في Hyperliquid باهظة الثمن، فإن أطراف المشروع العاديين سيظلون محظورين من الحد.

عندما يتعلق الأمر بموضوع رسوم الإدراج، يتعين علينا أن نشرح آلية المزاد الهولندية التي تتبناها شركة Hyperliquid. خلال الأشهر الستة الماضية، فرضت بورصة CEX رسوم إدراج باهظة، وأدرجت رموزًا مثيرة للجدل، وشهدت انخفاضًا حادًا في أسعار الرموز بمجرد إدراجها. وتشير كل هذه الانتقادات بشكل مباشر إلى مشكلة المركزية في عملية الإدراج. في هذا السياق، ينص اقتراح HIP-1 على أن إدراج العملات على منصة Hyperliquid يعتمد على آلية مزاد هولندية مفتوحة وشفافة، بدلاً من أن تقرره المنصة نفسها، وهو ما نال تأييدًا واسع النطاق.

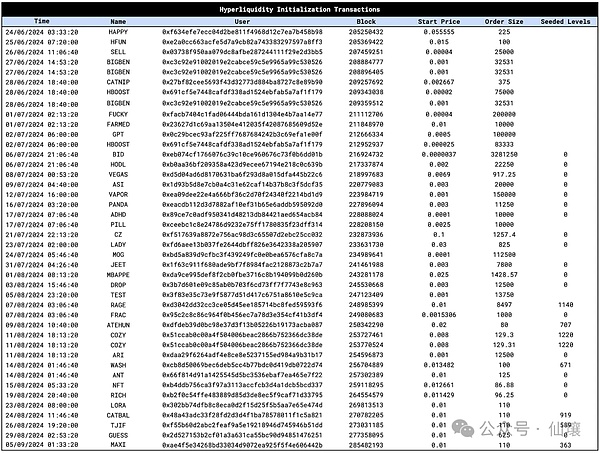

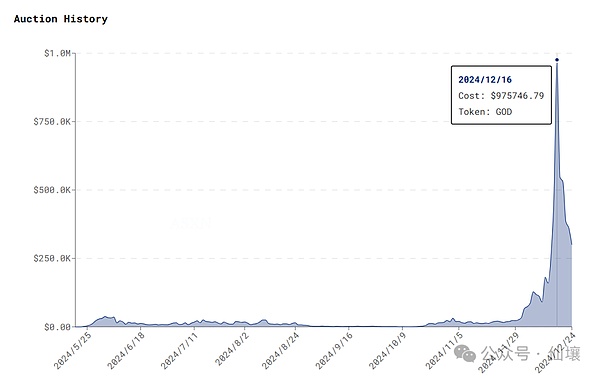

في حل Hyperliquid، يتم اعتبار كل 31 ساعة بمثابة "دورة مزاد"، ويتم طرح حصة واحدة من القوائم في مزاد علني في كل دورة. يقتصر عدد حصص القوائم في العام على 280. في بداية كل دورة مزاد، ستبدأ جولة جديدة من المزاد بسعر مضاعف عن سعر المعاملة في الدورة السابقة. في حال عدم نجاح المزاد في الدورة السابقة، سيتم إعادة تحديد السعر الابتدائي لهذه الدورة عند 10,000 دولار أمريكي. منذ اعتماد المزاد الهولندي، سينخفض سعر المزاد تدريجيًا عن السعر الأولي حتى يظهر مزايد يقبل سعر البيع ويحصل على الحق في إدراج العملة المعدنية.

مقارنة ببورصة CEX التقليدية، فإن آلية إدراج العملات في Hyperliquid مبتكرة للغاية. أولاً وقبل كل شيء، تضمن هذه الآلية الانفتاح والشفافية في عملية إدراج العملات لتجنب التدخل البشري والتلاعب بالأسعار. ثانياً، يضع هذا النهج سلطة اتخاذ القرار بشكل كامل في أيدي السوق، مما يجنب المطلعين في CEX تحصيل رسوم المطلعين. في ديسمبر الماضي، كان سعر عملة Hyperliquid في المزاد يقترب من مليون دولار أمريكي، وهو ما جعل من المستحيل أيضًا على المشاريع ذات الجودة الأقل الحصول على الموارد المالية لإدراج العملات، وبالتالي تجنب ظاهرة إغراق الميم كوين بشكل مباشر.

مصدر الصورة: بيانات ASXN

من خلال ما سبق، يمكننا أن نرى أن أهمية HIP-2 تكمن في مساعدة المشاريع الضعيفة على البدء بسرعة وتزويدها بدعم السيولة الأولية، مما يساعد أيضًا Hyperliquid على البدء كمنصة تداول. وتترك طريقة المزاد الهولندية حقوق الإدراج للسوق لتحديد الأسعار، وتكون العملية برمتها مفتوحة وشفافة، وهو نهج عادل ومنصف. يمكننا القول إن Hyperliquid قد فتحت بالفعل نموذجًا جديدًا لمنصات تداول دفاتر الطلبات. وبعد حل المخاطر الأمنية الموجودة في سلسلة التطبيقات الأساسية في المستقبل، من المتوقع أن تصبح منصة هائلة يمكنها التنافس مع Binance على حق الكلام.

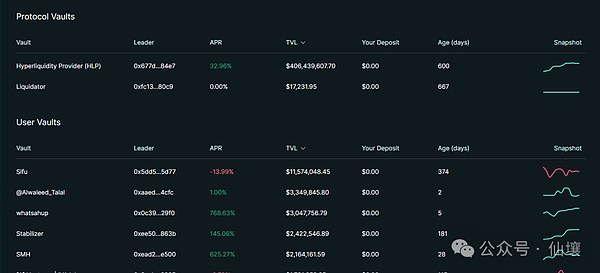

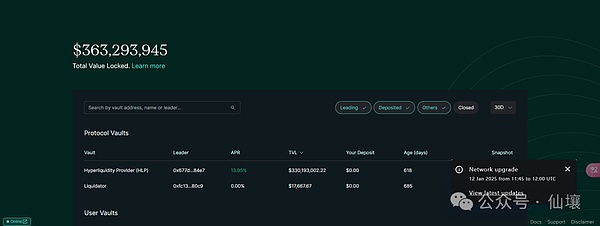

الخزائن

على غرار منصات CEX التقليدية، تحتوي Hyperliquid أيضًا على سيناريوهات أساسية مثل الرافعة المالية وتداول العقود. عندما يتعلق الأمر بالعقود والرافعة المالية، يجب أن تكون هناك مكونات مقاصة مقابلة. توفر Hyperliquid شكلًا أكثر لامركزية وانفتاحًا في هذا الصدد يمكن للجميع المشاركة فيه.

تحتوي منصة Hyperliquid على عنصر أساسي يسمى Vaults، وهو مكتوب على سلسلة L1 الأساسية. يتم تشغيل أنشطة صناعة السوق والتصفية على منصة Hyperliquid بواسطة Vaults، ويمكن للمستخدمين توفير الأموال لـ Vaults ومشاركة الأرباح/الخسائر الناتجة عن صناعة السوق أو التصفية وفقًا لنسبة حصتهم.

إليك شرحًا موجزًا. تختلف مضاعفات الرافعة المالية القصوى التي يدعمها كل أصل في Hyperliquid، وتتراوح من 3 إلى 50 مرة. صيغة الحساب المحددة هي كما يلي:

على سبيل المثال، إذا كان مضاعف الرافعة المالية القصوى التي يدعمها أحد الأصول 50 مرة، فوفقًا للصيغة، يكون خط التصفية 1% من الهامش الأولي. بالنسبة لرافعة مالية قصوى تبلغ 3 مرات، يكون خط التصفية 16.7%. يتم تشغيل التصفية عندما تنخفض القيمة الصافية للحساب إلى ما دون خط التصفية. يمكن تقسيم طرق المقاصة إلى نوعين: مقاصة دفتر الطلبات والمقاصة الاحتياطية.

تصفية دفتر الأوامر تعني أنه إذا انخفضت القيمة الصافية لحساب المتداول إلى ما دون خط التصفية لأول مرة، فسوف يحاول مركز المتداول تلقائيًا إصدار أمر سوق إلى منصة دفتر الأوامر لإغلاق المركز كليًا أو جزئيًا، وستظل الضمانات المتبقية مملوكة للمتداول. أما بالنسبة لتصفية الاحتياطي، فإذا انخفضت القيمة الصافية للحساب إلى أقل من ثلثي خط التصفية ولم تتم معالجة المركز في الوقت المناسب من خلال طريقة تصفية دفتر الطلبات، فسوف تتدخل الخزائن لتصفية الاحتياطي. في هذا الوقت، سيتم نقل مركز المتداول والهامش إلى المصفي ولن يتم إعادته إلى المستخدم. يمكن القول أن Vaults مسؤولة بشكل أساسي عن التصفية الاحتياطية في مثل هذه السيناريوهات، مما يوفر الحد الأدنى لمنصة Hyperliquid ويمنع الديون المعدومة.

حاليًا، يدعم Vaults إيداع ثلاثة أصول عملات مستقرة فقط: USDC وUSDT وUSDC.e (USDC عبر السلسلة).

مصدر الصورة: Hyperliquid.xyz/vaults

من مصدر الدخل، هناك ثلاثة مصادر محتملة للدخل لمشاركي Vaults. الأول هو دخل صناعة السوق، بما في ذلك تقلبات الأسعار قصيرة الأجل ومعدل التمويل الذي يتم الحصول عليه من الاحتفاظ بمواقف أحادية الجانب. ثانيًا، الربح من تقديم الطلبات. في Hyperliquid، يتعين على متلقي الطلب دفع رسوم معاملة قدرها 0.025، وسيحصل صانع الطلب على مكافأة قدرها 0.002% لتوفير السيولة. ثالثًا، دخل التصفية. عندما يكون المركز أقل من 2/3 من خط التصفية، يمكن لخزانة تصفية HLP الاستيلاء على المركز وتحقيق ربح منه.

إن إيداع الأصول في الخزائن ليس فوزًا مضمونًا. من ناحية أخرى، قد تؤدي تقلبات أسعار السوق إلى خسائر في استراتيجيات صناعة السوق. من ناحية أخرى، بعد أن تتولى Vaults المراكز المراد تصفيتها، إذا لم تتم التصفية في الوقت المناسب لأسباب مختلفة، أو إذا انخفضت الأصول المراد تصفيتها بشكل حاد، فسيؤدي ذلك إلى خسائر.

حاليًا، هناك خزانتان أصليتان تم إنشاؤهما بواسطة الفريق الرسمي لـ Hyperliquid، وهما خزانة HLP المسؤولة عن صناعة السوق وخزانة Liquidator المسؤولة عن التصفية. بالإضافة إلى ذلك، يمكن لأي شخص إنشاء "خزانة المستخدم" المخصصة الخاصة به على سلسلة Hyperquid، وصياغة استراتيجيته الكمية الخاصة به، ويصبح "منشئًا" مسؤولاً عن أرباحه وخسائره. بالطبع، يمكن للمستخدمين أيضًا الانضمام إلى Vault الذي أنشأه المسؤول أو غيره ويصبحوا "متابعين"، وهو ما يشبه إلى حد ما نموذج تداول النسخ. نظرًا لأن منشئ الخزنة مسؤول عن إدارة الأموال، فسوف يحصل على حصة ربح بنسبة 10% من متابعيه. ومع ذلك، يجب أن تكون نسبة الأصول التي يضخها المنشئ في خزنته الخاصة دائمًا أكبر من أو تساوي 5%، وإلا فسيتم تقييد عمليات السحب.

خزائن ذات عوائد مختلفة

يجب التأكيد على أنه كبورصة ناشئة، تهدف سلسلة تصميمات Hyperliquid إلى حل مشكلة البداية الباردة. إن وجود الخزائن يعني أن الفوائد المحتملة لصناعة السوق والتصفية تتم مشاركتها مع المجتمع. وفقًا للوثائق الرسمية لشركة Hyperliquid، فإن الغرض من القيام بذلك هو "إلغاء المنصة" وفتح القوة التي تحتكرها CEX لتحقيق الديمقراطية، ولكن هذا في الأساس وسيلة لحل مشكلة البداية الباردة لمنصة التداول. إنه مثل استخدام شيك على بياض لجذب المستخدمين والسيولة، وهو ما لا يحل مشكلة البداية الباردة فحسب، بل يتلقى أيضًا الكثير من الثناء، مما يقتل عصفورين بحجر واحد.

انخفضت حرارة السوق، لكن القيمة الإجمالية لأصول Hyperliquid Vaults لا تزال عند مئات الملايين من الدولارات. لقد اكتملت البداية الباردة. حتى أن معدل الفائدة السنوي لبعض Vaults وصل إلى ما يقرب من 9000٪، وهو ما له تأثير في خلق الثروة. هناك قضية واحدة تحتاج إلى الاهتمام رغم ذلك. أما فيما يتعلق بكيفية ضمان سلامة الأموال المودعة في الخزائن، فلا يبدو أن السلطات كشفت عن أي معلومات ذات صلة حتى الآن، وهو ما يفرض بعض المخاطر.

تمكين الرمز

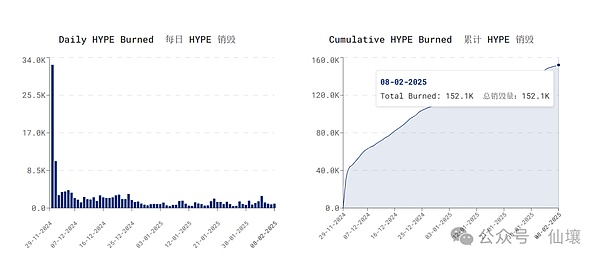

في السابق، قامت شركة Hyperliquid بتوزيع 70% من $HYPE على المجتمع، لكن $Hype لم تشهد عمليات بيع كبيرة. بل ارتفعت من 2 دولار وقت TGE إلى حوالي 30 دولارًا، وهو أمر لا ينفصل عن تمكين الرمز القوي لـ $HYPE. هناك حاليا طريقتان رئيسيتان لتمكين الرموز: الأولى هي منح حامليها حوافز الدخل، والثانية هي خلق الانكماش والحد من التداول. سوف تقوم Hyperliquid بمشاركة كمية كبيرة من إيرادات الأعمال مع حاملي $HYPE كحافز. تنقسم إيرادات المنصة بشكل رئيسي إلى قسمين: رسوم المعاملات ورسوم الإدراج. يتم استخدام جزء من رسوم المعاملات لإعادة شراء $HYPE. وفقًا للإحصائيات، يتم استخدام حوالي 50% من دخل رسوم المعاملات اليومية لمنصة Hyperliquid لإعادة شراء $HYPE. وعادةً ما يتم تدمير هذه $HYPE لتقليل التداول؛ كما سيتم استخدام جزء من رسوم الإدراج (حوالي 50%، لم يكشف المسؤول عن مستندات محددة) لإعادة شراء $HYPE وتدميرها.

اعتبارًا من أوائل فبراير، كانت حصة Hyperliquild في السوق بين جميع منصات تداول المشتقات على السلسلة تقترب من 75%، وهو ما أصبح احتكارًا. وبالتالي، فإن تأثير إيرادات أعمالها في تمكين الرمز الرسمي للمنصة مهم للغاية. في الوقت الحالي، لا تزال شركة Hyperliquid تحافظ على اتجاه نمو قوي. اعتبارًا من 8 فبراير 2025، وصل تدمير $HYPE إلى 152000 قطعة، بقيمة تقريبية تبلغ 3.426 مليون دولار أمريكي.

بالإضافة إلى إيرادات الأعمال، تعمل البنية التحتية لشركة Hyperliquid أيضًا على تمكين $HYPE. أولاً وقبل كل شيء، يستخدم Hyperliquid L1 عملة $HYPE كرسوم Gas. ورغم أنه يزعم أنه يوفر معاملات خالية من الغاز، فإن هذا يعني أن المستخدمين لا يحتاجون إلى معرفة وجود Gas عند التداول. وقد أدرج النظام رسوم Gas في رسوم المعاملات، لكن هذا لا يعني أن تصميم Gas قد تم إلغاؤه في أسفل السلسلة. بالإضافة إلى ذلك، مع تحسن البنية التحتية لـ DeFi في النظام البيئي بعد تنفيذ HyperEVM، قد يكون لدى $HYPE سيناريوهات محددة مثل الإقراض والتخزين.

الجدل الدائر حول شركة هايبرليكويد

يتركز الجدل الدائر حول شركة هايبرليكويد بشكل أساسي على جانبين. إن المشكلة الأولى هي مسألة أمن الأموال. حيث تعمل Hyperliquid على سلسلة عامة مستقلة ليست مفتوحة المصدر، والمعاملات على Hyperliquid تعادل الودائع في جسر Hyperliquid L1. وعلى الرغم من أن عقد الجسر الخاص بـ Hyperliquid يخضع للتدقيق من قبل شركة Zellic المعروفة، فإن كود العقدة الذي يتطابق مع عقد الجسر ليس مفتوح المصدر، وقد تكون هناك مشاكل في هذا الجزء من الكود. بالإضافة إلى ذلك، يستخدم Hyperliquid جسرًا متعدد التوقيعات، ومن المرجح أن يتم التحكم في عقده متعددة التوقيعات بواسطة طرف المشروع نفسه.

بعض المشاريع التي قدمت لها شركة Zellic خدمات التدقيق

بالإضافة إلى ذلك، تعرضت شركة Hyperliquid لانتقادات بسبب مشكلتها في تضخيم أحجام المعاملات. كما أن بيانات الفائدة المفتوحة مبالغ فيها للغاية بالنسبة لبورصة لامركزية.

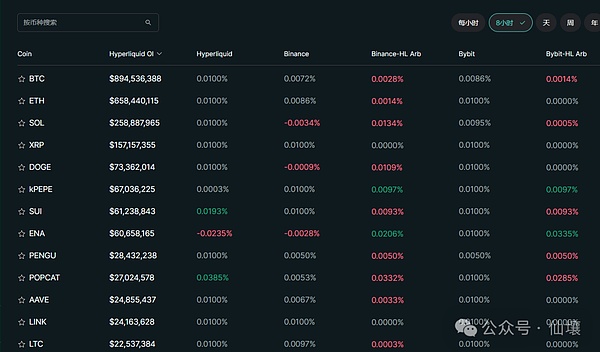

لوحة أسعار التمويل لدى Hyperliquid

هذا الرقم هو لوحة أسعار التمويل التي تقدمها Hyperliquid. والغرض الأصلي منها هو تزويد المستخدمين بمقارنة بديهية لأسعار التمويل لتسهيل التحكيم بين الأسواق، ولكنها تكشف عن بعض المشاكل المثيرة للاهتمام لدى Hyperliquid. يمكننا أن نرى أن معدلات التمويل لمعظم الرموز متشابهة، حيث تظل عند 0.01% افتراضيًا. يشتبه العديد من الأشخاص في عدم وجود حجم تداول فعلي كبير على Hyperliquid.

نظرًا لأنه في السوق النشطة حقًا، لا يمكن تحقيق التوازن الكامل بين العرض والطلب، فسوف تحدث تقلبات في أسعار التمويل. عندما يكون عدد أوامر الشراء أكثر من أوامر البيع، فإن معدل تمويل المقترض سيكون أقل، بينما عندما يكون عدد أوامر البيع أكثر، فإن معدل التمويل سيرتفع. إن وجود العديد من 0.01% المتطابقة يعني أن Hyperliquid قد تكون منخرطة في تداول الغسيل، أي زيادة حجم التداول من خلال المقاصة المتكررة للمعاملات والأوامر المتكررة لخلق وهم السوق النشط. وأفاد بعض المتداولين في السوق أيضًا أنهم حاولوا القيام بالتداول الكمي على Hyperliquid ولكنهم لم ينجحوا لأن عمق التداول الفعلي لم يكن كافياً. ومع ذلك، وبصرف النظر عن تجربة المستخدم والاستنتاج، لا يمكن التحقق من مشكلة الطلبات المزيفة لأن Hyperliquid ليس مفتوح المصدر ولا يمكننا الحصول على بيانات المعاملات الأصلية الكاملة عن طريق بناء العقد. في الواقع، ليست هناك حاجة للتحقق من هذا السؤال. دعنا نفكر في سؤال آخر: إذا كانت الطلبات المزيفة موجودة بالفعل، فلماذا تفعل Hyperliquid هذا؟ إنها في الواقع مشكلة البداية الباردة.

تعتبر الطلبات المزيفة وسيلة فعّالة لحل مشكلة البداية الباردة لمنصات التداول. وبالإشارة إلى منتجات Web2 المتنوعة ذات التأثيرات الشبكية الكبيرة، فإن أشكال الطلبات المزيفة المتنوعة أكثر شيوعًا من Web3. حتى الآن، يتم إكمال حوالي 30-40% من حجم المعاملات على منصات التجارة الإلكترونية مثل Taobao وTmall من خلال طلبات وهمية كل عام؛ وعلى مواقع الفيديو على Youtube، غالبًا ما تكون هناك إعجابات وتعليقات ومتابعات آلية تحاكي سلوك المستخدم؛ في الألعاب الشعبية مثل Peace Elite، من المحتمل جدًا أن تكون الشخص الحقيقي الوحيد بين 50 شخصًا في اللعبة، والبقية كلها ذكاء اصطناعي.

أما بالنسبة لسجلات الطلبات الأكبر في CEXs في Web3، فلا أحد يجرؤ على القول إنه لم يكن لديهم طلبات وهمية أبدًا، وبالتالي فإن مشكلة الطلبات الوهمية منتشرة على نطاق واسع وليست سيئة كما يتصور الجميع. كما ذكرنا سابقًا، فإن أسلوب Hyperliquid هو أن جميع الإجراءات تهدف بقوة إلى حل المشكلات الأساسية، حتى لو كانت هناك بعض التأثيرات السلبية على السمعة، لذا فإن إلغاء الطلبات يتماشى مع أسلوبها الثابت. هناك في الواقع مشكلتان أساسيتان فقط: التشغيل البارد وتجربة المستخدم. من أجل حل هاتين المشكلتين، هل من الممكن إنشاء سلسلة عامة مركزية غير مفتوحة المصدر، ناهيك عن الطلبات المزيفة؟ بشكل عام، يدور تصميم منتجات Hyperliquid بشكل أساسي حول برنامج واحد: تعمل جميع روابط المنتجات والإجراءات التشغيلية معًا لتجاوز فترة البداية الباردة ومنح المستخدمين تجربة CEX، حتى لو كان الأمر مثيرًا للجدل أو حتى إذا تم التخلي عن بعض الأشياء. وبناء على النتائج فإن استراتيجيتها ناجحة جداً وتستحق المراجعة والدراسة.

Weatherly

Weatherly