中国加大对非法加密货币业务的打击力度

随着赵东被判处七年监禁,中国对非法加密货币活动的打击愈演愈烈。

Alex

Alex

作为DeFi生态的基石之一,规模最大、最成熟的借贷协议Aave的任何动向都备受行业关注。近期,在备受瞩目的ETHCC大会上,Aave创始人Stani正式宣布,团队即将推出其下一代重要迭代版本——Aave V4。

Aave V4并非一次简单的常规升级,而是Aave 2030长期战略路线图中的一个关键里程碑。该升级计划于2024年5月首次被官方提出,其核心目标是系统性地解决V3版本在运行过程中暴露出的局限,特别是在扩展性、风险管理等关键领域进行突破。通过这次意义深远的更新,Aave旨在从根本上重塑DeFi借贷协议的底层架构与核心功能,为协议的未来发展做好准备。

在本文中,我们将详细探讨Aave V4包含的内容。我们将回顾它的演进历程,剖析其新架构,并将这些变化置于更广泛的DeFi行业发展趋势中进行解读。

AAVE的旅程始于ETHLend,一个P2P平台,出借人和借款人需要在这里找到彼此的对手方,但是寻找匹配对手的过程缓慢且充满不确定性。团队深刻认识到这些根本性缺陷后,于2018年9月将品牌从ETHLend升级为Aave(即AAVE V1),果断地从P2P模式转向了基于流动性池的点对合约(P2C, Point-to-Contract)模型,资金被汇集起来,实现了即时借贷。之后的Aave V2通过优化智能合约,进一步降低了拥堵的以太坊网络上的交易成本,从而让更多人能够接触到DeFi。

当前版本 Aave V3,相比于V2版本,在资本效率和风险管理方面迈出了重要一步。它引入了几个关键特性,例如:

高效模式 (E-Mode): 当用户存入和借出的资产价格高度相关时(例如稳定币之间,或ETH与stETH之间),E-Mode允许用户解锁更高的借款能力(比如更高的LTV)。这直接解决了V2中相关性资产资本效率不足的问题。

隔离模式 (Isolation Mode): 允许新的、风险较高的资产以“隔离”的方式上线。在隔离模式下提供的抵押品,只能用于借入一组经治理批准的稳定币,且有明确的债务上限,并且不能与其他抵押品混合使用。这有效地将新资产的风险“隔离”起来,防止了风险传染。

然而,Aave V3也暴露出了一个更深层次的战略局限:单一实体架构无法灵活应对新兴市场和多元化场景的需求。想象一下,一家传统的银行最初只接受不动产作为抵押。它的所有表格、流程和风险评估模型都是围绕不动产设计的。现在,一位客户想要用自己公司的股权、专利权,甚至是未来的应收账款来申请贷款。银行会发现,它原有的那一套“一刀切”的流程完全无法处理这些新型的、具有不同风险特征的资产。银行要么进行伤筋动骨的内部改革,要么就只能放弃这些新业务。

Aave V3就面临着类似的困境。它的核心智能合约是为加密原生资产(如ETH、WBTC、稳定币)量身定做的。当行业开始引入RWA——例如代币化的国债或私人信贷——作为抵押品时,Aave V3的单一架构就显得力不从心了。RWA涉及链下的法律合规、对手方风险和不同的清算逻辑,这些都无法简单地塞进现有的智能合约框架里。

这就是Aave V4旨在从根本上解决的核心问题:如何从一个单一僵化的产品,演变为一个能够支持无数种金融场景的灵活平台。

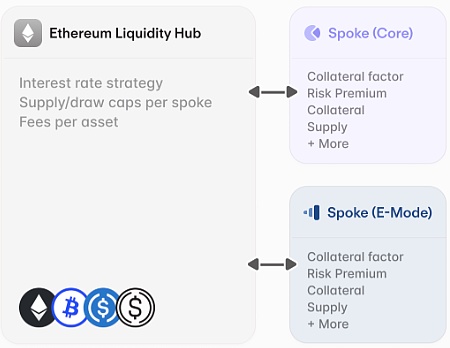

Aave V4引入了一种全新的设计,称为 “流动性中心 + 辐条”(Liquidity Hub + Spoke) 模型。这一架构是对“单一实体”局限性的直接回应,我们可以用传统金融中的一个简单类比来理解它:一家中央银行及其商业银行网络。

流动性中心:Aave的“中央银行”

在Aave运行的每个区块链网络上,都会有一个统一的流动性中心(Liquidity Hub),汇集所有用户供应的资产。这个中心作为整个网络的中央流动性来源。它不直接面向终端用户提供“零售”服务。相反,它专注于宏观的流动性管理和风险控制,为整个生态系统提供稳定、深厚的流动性。这一模式有望提高资本利用率,为出借人带来更高的收益,为借款人提供更低的利率。

不同链上的流动性中心也并非孤岛,而是能够彼此高效地通信和转移流动性。这主要通过一个被称作“统一跨链流动性层”(Unified Cross-Chain Liquidity Layer, CCLL)的机制来实现,而这一机制的核心技术支撑是 Chainlink 的跨链互操作性协议(Chainlink's Cross-Chain Interoperability Protocol, CCIP)。

Spoke:Aave的“专业化商业银行” 。流动性中心在后台运作,用户将通过各种Spoke与协议进行交互。 Spoke是面向用户的、模块化的借贷市场,每个市场都为特定目的而设计,并连接到中央的流动性中心。它们就像是专业的商业银行。例如,可能会有:

Core Spoke:用于处理像 ETH、WBTC 这类低风险、高流动性的蓝筹加密资产的通用借贷。

E-Mode Spoke:专门为稳定币、LST等强相关性货币对进行优化,提供最高的资本效率。

RWA Spoke:为代币化的国库券、房地产等真实世界资产量身定制。这类Spoke可以集成更严格的准入、托管或合规规则,以满足机构和监管的需求。

一个高杠杆交易 Spoke,为寻求高风险高回报的专业交易者设计,具有特殊的利率模型和风控参数。

该设计最重要的方面是其开放性。Aave V4将允许开发者构建并提议他们自己的 Spoke。如果一个新的 Spoke设计通过了Aave的治理审批,它就可以从流动性中心获得一条信贷额度,从而利用Aave庞大的流动性网络来启动一个新的、专业化的市场。这彻底将Aave从一个单纯的产品,转变为一个金融创新的基础平台。

为了充分理解Aave的战略方向,将其与其主要竞争对手MakerDAO进行比较会很有帮助。MakerDAO最近也进行了品牌重塑,更名为Sky,并推出了自己的“终局(Endgame)”计划。正可谓“英雄所见略同”,Sky也采用了模块化架构,这标志着整个行业都朝着更灵活、更具可扩展性的设计方向发展。

Sky的架构可以被描述为 “Sky Core + SubDAO”。

Sky Core 在Sky生态中扮演着“中央银行”的角色,继承了MakerDAO发行稳定币的功能(现在的USDS,原来的DAI)。它制定最核心的规则(比如:批准哪些SubDAO可以接入系统、每个SubDAO的总铸币上限是多少、紧急关停机制等)、维护USDS的稳定、并作为最终的信用和安全保障。。

SubDAO 是在Sky生态系统内运作的、半独立的专业化组织,扮演着面向特定领域的“商业银行”的使用。SubDAO的核心工作是资产管理和风险评估。它们被Sky Protocol授权,可以接收特定类型的抵押品,并向Sky Core发起一个铸造USDS的请求。例如,Spark Protocol 是目前Sky生态中唯一成熟的SubDAO,就是一个专注于借贷的SubDAO,是Aave的直接竞争对手。其他SubDAO则可能专注于RWA资产或其他细分市场。

Aave的“Liquidity Hub + Spoke”与Sky的“Sky Core + SubDAO”之间的相似之处显而易见:两者都意识到,一个单一的实体无法满足所有市场需求,因此都采用了“中央银行 + 专业化商业银行”的模式:中央商行制订政策和提供流动性,而专业化商业银行则负责开拓具体的业务场景。

回顾AAVE与Sky(MakerDAO)两个项目的恩怨,Sky Spark是通过直接Fork了Aave V3 的开源代码而诞生的,双方还就利润分享协议爆发了激烈争端,Aave指责 Spark远未支付承诺的10%利润分成。现在AAVE V4只是“借鉴”了一下Sky成熟的模块化设计思路,也算是“以其人之道,还治其人之身”。

尽管如此相似,AAVE与Sky在核心业务、经济模型和生态主权上也存在显著差异。

首先是流动性种类:Aave 的Liquidity Hub旨在为广泛的资产类别提供流动性,包括稳定币、波动性资产(如 ETH)、衍生资产(LSTs)等。而 Sky 继承了 MakerDAO 的基因,其核心战略始终围绕其原生稳定币 USDS(前身为 DAI)的发行、稳定和推广。其 SubDAO 的主要任务,就是为 USDS 创造更多的应用场景和需求,深化其流动性护城河。

其次是经济模型与主权:这是两者之间最根本的区别。Sky SubDAO被赋予了高度的经济主权,每个SubDAO都被允许发行自己的治理代币(例如Spark的SPK代币),这使其能够构建独立的经济模型,推行自己的激励计划,并直接捕获自身业务增长所创造的价值。这种经济上的独立性,让SubDAO演化出复杂和强大的功能架构。以目前Sky生态中唯一的成熟范例Spark为例,其运作模式可以类比为一个双层的金融系统:

“商业银行”层面 (零售端):它拥有面向终端用户的借贷平台 Spark Lend。这部分业务直接服务于个人用户,功能类似于我们熟知的商业银行。

“区域储备银行”层面 (批发端):Spark还拥有一个名为 Spark Liquidity Layer (SLL) 的流动性层,扮演着区域性“流动性枢纽”的角色。SLL从Sky Core获得流动性(如USDC/USDS)之后,不仅为自家的“商业银行”Spark Lend提供资金支持,更将这些流动性“批发”给其他DeFi协议,比如Morpho,甚至竞争对手Aave。

因此,Spark并非一个简单的借贷应用,而是一个集零售与批发业务于一体、深度整合的流动性引擎,充分利用其SubDAO的身份,在Sky生态内外创造并分配价值。

相比之下,Aave V4中的Spokes的独立性、自主性就要弱很多。目前Spokes并不能发行自己的代币。它们是 Aave 核心协议的延伸,其产生的价值(如利息收入)将回流至 Aave DAO。Spoke类似于大集团下的不同事业部,它们在统一的 Aave 品牌和经济框架下运作,创造的价值也回流至集团总部。

Aave和Sky的这些架构转变并非孤立事件,而是对塑造DeFi未来的主要趋势的直接回应。

整合RWA

DeFi增长的下一个前沿被广泛认为是真实世界资产的代币化,如国债、房地产和私人信贷。这些资产带有独特的法律和合规要求,很难在单一、庞大的协议中进行管理。Aave V4和Sky的模块化架构非常适合于此,它们允许协议在保持其核心的去中心化和无许可特性的同时,创建出独立的、可定制的、甚至是许可制的“沙盒”环境(如 RWA Spoke 或 RWA SubDAO),专门用于承接和管理 RWA。

应用链的崛起

这种模块化演进的一个逻辑终点是,主要协议推出自己的专属区块链,即“Appchain”。Aave和Sky都已宣布了朝这个方向发展的计划,分别将推出Aave Network和NewChain。

为什么这些已经成功的协议要不约而同地走向应用链?答案在于主权和价值捕获。拥有自己的应用链,意味着协议可以完全控制其执行环境,能够自定义费用市场(如用 GHO 支付 Gas)、捕获原本被公链矿工或验证者拿走的 MEV、并为用户提供更流畅、更一体化的体验。更重要的是,将原生代币用作 Gas 和质押资产,创造了一种比单纯收取利息分成更为强大和直接的价值捕获飞轮。这标志着协议从“租客”(在以太坊或 L2 上运行)到“地主”(拥有自己的主权平台)的身份转变。

对以太坊的影响

虽然这些应用链看起来像是在“离开”以太坊,但实际上它们的设计是依赖于以太坊的。Aave Network和NewChain都计划将以太坊作为其最终的安全和结算层。这反映了以太坊角色的一个更广泛的转变——从一个所有活动都发生的场所,转变为一个为庞大的互联链生态系统提供安全保障的基础信任层。

然而,这一转变也给以太坊的经济模型带来了严峻的挑战。历史经验显示,当主要协议的活动迁移至Layer 2后,以太坊主网的交易量会下降,导致手续费收入减少。而Base Fee燃烧量的减少会削弱ETH的通缩机制,使其面临通胀压力。

因此,面对主要DeFi协议纷纷独立成链的大趋势,以太坊必须主动进化,探索出能够从其“生态安全提供商”这一新角色中有效捕获价值的新经济模型,从而维系整个生态健康运行。

Aave V4不仅仅是一次升级,更是一次战略性的重新定位。它是对“单一实体无法满足多元化需求”这一内部挑战的深思熟虑的解决方案,也是对RWA和多链格局等外部机遇的前瞻性回应。

通过转变为一个模块化的开放平台,Aave正在为超越简单的借贷应用,成为下一代链上金融的基础设施奠定基础。“Liquidity Hub + Spoke”模型为用户带来了更高的资本效率,也为开发者提供了前所未有的灵活性。这种演进,与其主要竞争对手的动向相呼应,标志着DeFi行业正在走向成熟,为更广泛的采用和更复杂的金融整合做好了准备。Aave V4的推出将是一个值得关注的关键事件,它有潜力在未来几年为DeFi借贷领域树立新的标准。

随着赵东被判处七年监禁,中国对非法加密货币活动的打击愈演愈烈。

Alex美国国会议员大胆重塑美国金融监管,矛头直指美国证券交易委员会的领导力和战略。

Kikyo

Kikyo最近的数据显示,根据成员国官方登记册中的信息,由 27 个成员国组成的集团中注册的加密实体总数至少达到了 11,597 个。

Brian

Brian在 2023 年的相当长一段时间里,该项目一直保持低调,这一点从他们在 Medium 和 Twitter 页面上的不活跃可以看出来。

BrianNFPrompt 融合了人工智能和 NFT,推出了独特的代币生态系统和可持续发展路线图。

Brian卡达诺 ADA 即将迎来一个重要的里程碑,关于它是否有可能突破 1 美元大关的争论不绝于耳。围绕这一基准的期待激起了投资者和分析师的兴趣,他们认识到这一成就可能会对 ADA 的发展轨迹产生心理影响。

Joy

JoyLeverFi 的新 BRC20 Launchpad LeverPro 标志着去中心化金融迈出了重要一步,它提供了创新的交易功能和强大的安全性,2024 年的路线图重点关注 DeFi 开发和代币整合,前景广阔。

BrianxPet.Tech 将虚拟宠物与区块链相结合,在 Arbitrum 链上实现互动游戏、交易和社区参与。

Alex游戏和人工智能领域的开拓者 从本质上讲,Sleepless AI 是人工智能、游戏和区块链领域的开拓者。它的成功取决于其愿景的实施以及在人工智能和区块链技术领域脱颖而出的能力。对于这些领域交叉点的爱好者来说,Sleepless AI 是未来几年值得关注的创业项目。

AlexGBA Capital Fund 宣布向 Web3 投资超过 100 亿美元,重点关注 Metaverse、NFT 和 RWA。

Alex