菲律宾华人郭华萍:市长?间谍?电诈园区后台?新加坡30亿洗钱案同伙?

丑闻缠身的菲律宾市长否认间谍指控,在大规模欺诈指控中面临调查和开除党籍。

Alex

Alex

Nguồn: Sina Finance

CEIBS đã tổ chức "Diễn đàn CEIBS Bắc Kinh" lần thứ năm tại Bắc Kinh vào ngày 10 tháng 7. Chu Vân Lai, cựu chủ tịch kiêm giám đốc điều hành của CICC và là giáo sư thỉnh giảng về thực hành quản lý tại Đại học Thanh Hoa, đã có bài phát biểu quan trọng. Sau đây là nội dung bài phát biểu.

Cảm ơn CEIBS đã mời tôi tham dự hội thảo này. Khi trao đổi với Bí thư Mã Lỗi, tôi đã đề cập rằng "CEIBS" có nghĩa là cả Trung Quốc lẫn châu Âu đều không thể bị loại bỏ. Đây là một nhu cầu lâu dài. Giờ đây, khi địa chính trị ngày càng phức tạp, tình hữu nghị giữa nhân dân Trung Quốc và châu Âu phải được duy trì. CEIBS cũng tích cực đi đầu trong lĩnh vực giáo dục và phát triển kinh tế, song song với cải cách và mở cửa.

Trường đã nêu ra chủ đề trong bối cảnh hiện tại: Doanh nghiệp nên áp dụng chiến lược nào trong quá trình tái cấu trúc mô hình kinh tế và thương mại toàn cầu? Tôi rất may mắn được tham gia thảo luận này và đưa ra một số góc nhìn. Từ góc độ vĩ mô và dài hạn, chúng ta hãy cùng xem xét những yếu tố nào cần được xem xét để hiểu một cách có hệ thống về các khả năng định hướng phát triển trong tương lai.

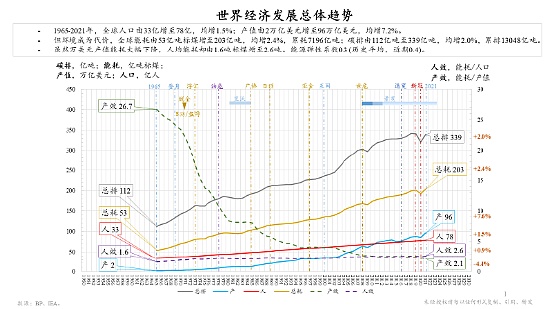

Đã 80 năm trôi qua kể từ khi Chiến tranh Thế giới thứ Hai kết thúc vào năm 1945. Nhìn lại, Chiến tranh Thế giới thứ nhất bùng nổ vào năm 1914, và năm nay đã hơn 110 năm trôi qua. Qua chu kỳ dài này, xu hướng chung của sự phát triển toàn cầu hiện rõ: đường màu xanh biểu thị giá trị sản lượng và đường màu đỏ biểu thị dân số. Có thể thấy dân số toàn cầu tiếp tục tăng, trong khi tốc độ phát triển kinh tế và sản xuất ngày càng nhanh, đặc biệt là trong những thập kỷ gần đây. Nhưng đồng thời, mức tiêu thụ năng lượng vẫn tiếp tục tăng, và vấn đề phát thải trở nên nổi cộm hơn - lượng khí thải carbon dioxide toàn cầu hàng năm hiện nay gần 40 tỷ tấn, đây là một thực tế mà chúng ta phải đối mặt. Khía cạnh đáng chú ý là sự thay đổi về hiệu quả năng lượng: mặc dù mức tiêu thụ năng lượng trên một đơn vị giá trị sản lượng đã giảm một cách có hệ thống, nhưng mức tiêu thụ năng lượng bình quân đầu người vẫn đang tăng. Điều này được xác định bởi mô hình phát triển toàn cầu cơ bản.

Dựa trên dữ liệu lịch sử, tốc độ tăng trưởng dân số toàn cầu vào khoảng 5% mỗi năm, và tốc độ tăng trưởng GDP danh nghĩa là 7% mỗi năm; nếu trừ đi yếu tố lạm phát 3%-4%, thì nền kinh tế thực tế vào khoảng 3% mỗi năm. Những dữ liệu này không chỉ cho thấy xu hướng dài hạn mà còn là những biến số phát triển quan trọng trong giai đoạn hiện tại của chúng ta.

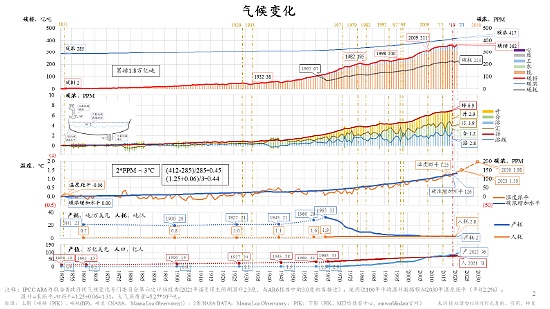

Một vấn đề khác cần được tập trung là biến đổi khí hậu.

Các ghi chép về biến đổi khí hậu có thể được truy ngược về năm 1850. Để mọi người dễ dàng thiết lập mối liên hệ thời gian hơn, bạn cũng có thể tham khảo một mốc thời gian như vậy: Năm 1851, triển lãm công nghiệp đầu tiên trên thế giới được tổ chức tại London. Sự kiện này đánh dấu sự khởi đầu của kỷ nguyên công nghiệp hiện đại, không xa điểm khởi đầu của các ghi chép về khí hậu.

Từ dữ liệu, đường cong màu đỏ ở hình trên biểu thị tổng lượng khí thải carbon dioxide hàng năm, và đường cong màu xanh lam là nồng độ carbon dioxide trong khí quyển (tính bằng PPM). Vào thời điểm bắt đầu ghi nhận, nồng độ carbon dioxide là khoảng 285 PPM, và hiện đã vượt quá 400 PPM, tăng 50% so với mức ban đầu. Hậu quả trực tiếp của sự gia tăng này là hiện tượng nóng lên toàn cầu - sự thay đổi nhiệt độ trung bình toàn cầu được thể hiện bằng đường cong màu cam ở hình thứ ba ở giữa gần như hoàn toàn đồng bộ với xu hướng tăng nồng độ carbon dioxide.

Cộng đồng khoa học đã kết luận rõ ràng rằng nếu nồng độ carbon dioxide toàn cầu tăng gấp đôi so với trước cuộc cách mạng công nghiệp, nhiệt độ trung bình toàn cầu sẽ tăng 3℃. Nồng độ hiện tại đã tăng 50%, tức là bằng đúng một nửa mức "gấp đôi", và nhiệt độ thực tế đã tăng khoảng 1,5℃, điều này rất phù hợp với suy luận lý thuyết. Tổ chức Khí tượng Thế giới đã chỉ ra rằng nếu lượng khí thải carbon dioxide không được giảm, nhiệt độ trung bình toàn cầu có thể tăng 3℃ vào năm 2030, gấp đôi mức hiện tại; Nghĩa là, nhiệt độ đã tăng 1,5℃ trong quá khứ do nồng độ tăng 50%, và nếu không kiểm soát được lượng khí thải, nhiệt độ sẽ tăng thêm 1,5℃ trong tương lai.

Sự thay đổi này về cơ bản khác với những biến động khí hậu trong lịch sử. Mặc dù Trái Đất đã trải qua những lần luân phiên giữa kỷ băng hà và thời kỳ ấm áp trong lịch sử, và nhiệt độ dao động thậm chí đã vượt quá 1,5℃ hoặc 3℃, nhưng những thay đổi đó chủ yếu do các yếu tố tự nhiên chi phối - chẳng hạn như sự lệch chu kỳ của quỹ đạo Trái Đất, và sự luân phiên giữa nóng và lạnh do điều này gây ra thường kéo dài hàng nghìn năm. Sự nóng lên của khí hậu hiện nay có những yếu tố thúc đẩy và hậu quả hoàn toàn khác: nếu nguyên nhân gốc rễ của khí thải do con người gây ra không được loại bỏ, xu hướng nhiệt độ tăng sẽ khó đảo ngược và không có khả năng phục hồi tự nhiên.

Nếu chúng ta phát triển kinh tế với hy vọng có một cuộc sống tốt đẹp hơn, đối mặt với những vấn đề khí hậu như vậy, nếu không giải quyết được, trái đất này có thể trở thành một nơi không phù hợp cho sự sống còn, và thậm chí nhà cửa sẽ biến mất. Đây là một vấn đề không thể bỏ qua; nhưng trong lịch sử, EU là một bên tham gia quan trọng trong việc tích cực thúc đẩy quản trị khí hậu và giảm phát thải carbon. Đáng tiếc là, có lẽ do sự phát triển kinh tế chậm chạp, thái độ của EU hiện nay có phần mơ hồ. Vấn đề khí hậu vẫn nên là một khía cạnh cần được xem xét trong hợp tác giữa chúng ta và thậm chí tất cả các quốc gia trên thế giới.

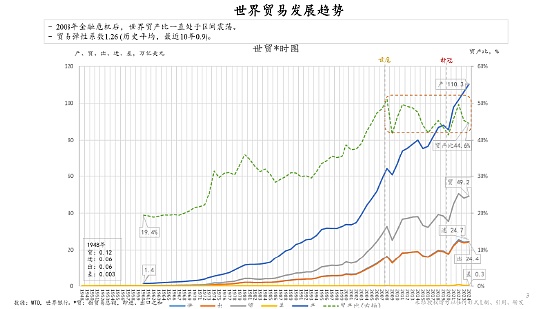

Xét về tổng khối lượng thương mại toàn cầu (tổng kim ngạch xuất khẩu và nhập khẩu), con số hiện tại đã đạt 49,2 nghìn tỷ đô la Mỹ, trong đó xuất khẩu và nhập khẩu chiếm khoảng một nửa. Phương pháp thống kê cộng nhập khẩu và xuất khẩu được áp dụng vì đối với các quốc gia tham gia thương mại, xuất khẩu và nhập khẩu đều là những thành phần quan trọng trong hoạt động kinh tế của họ, có thể phản ánh toàn diện hơn mức độ tương tác trong nền kinh tế toàn cầu. Nhìn lại những năm 1960 đến nay (dữ liệu của giai đoạn này tương đối dễ thu thập), quy mô thương mại toàn cầu đã đạt được sự tăng trưởng đáng kể; nếu chúng ta xem xét tỷ lệ tổng thương mại so với sản lượng kinh tế thế giới, thì tỷ lệ này đã tăng từ khoảng 20% vào thời điểm đó lên gần 50% hiện nay, điều này cho thấy thương mại luôn phát triển song hành với nền kinh tế toàn cầu.

Tuy nhiên, thương mại toàn cầu đã trải qua một giai đoạn tăng trưởng nhanh chóng sau năm 2000, cho đến cuộc khủng hoảng tài chính toàn cầu năm 2008, khi đà tăng trưởng đồng thời của thương mại và sản lượng dường như đã gặp phải một nút thắt. Nguyên nhân của sự thay đổi này rất đáng để tìm hiểu, ngay cả khi chúng ta tập trung thảo luận về tương lai.

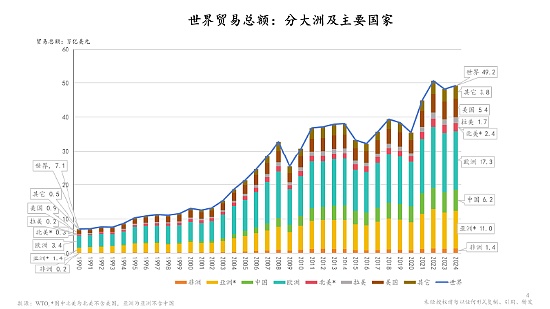

Xét về cơ cấu khu vực của thương mại toàn cầu, nếu chia thành Châu Phi, Châu Á (bao gồm Trung Quốc, tức là Trung Quốc và các khu vực khác của Châu Á cùng nhau tạo thành một mảng Châu Á hoàn chỉnh), Bắc Mỹ (bao gồm Hoa Kỳ) và Châu Âu, thì việc quan sát những thay đổi kinh tế trong khoảng 30 năm qua có thể cung cấp manh mối cho sự phát triển trong tương lai. Dữ liệu này không chỉ thể hiện mô hình hiện tại mà còn cho thấy quá trình hình thành của nó - giá trị cốt lõi của nó là giúp chúng ta tinh chỉnh các đặc điểm cơ bản và sau đó suy nghĩ về các hành động có thể thực hiện.

Xét về tỷ lệ tương đối, châu Âu vẫn chiếm tỷ trọng lớn trong thương mại toàn cầu; mặc dù quy mô thương mại của Trung Quốc đã đáng kể, nhưng vẫn còn khác biệt so với châu Âu; đồng thời, khối lượng thương mại của các khu vực khác ở châu Á gấp khoảng hai lần Trung Quốc. Việc làm rõ mối quan hệ tỷ lệ giữa các giá trị này sẽ cung cấp một tài liệu tham khảo quan trọng cho các phân tích tiếp theo của chúng tôi.

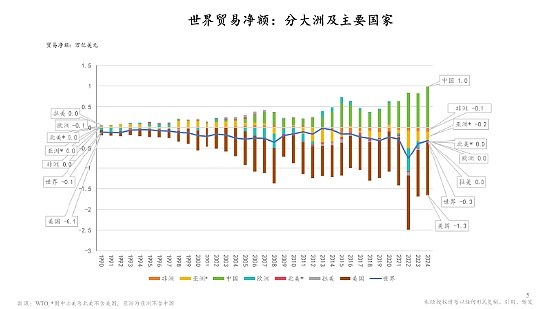

Xét về thương mại ròng, các quốc gia nằm trên trục số 0 là nước xuất khẩu ròng (thặng dư thương mại), và các quốc gia nằm dưới trục số 0 là nước nhập khẩu ròng (thâm hụt thương mại). Dữ liệu cho thấy kể từ những năm 1990, cơ cấu thương mại giữa châu Âu, châu Á và Hoa Kỳ đã thay đổi đáng kể theo thời gian, và thặng dư thương mại của Trung Quốc đã tăng trưởng một cách có hệ thống. Tính đến năm thống kê gần đây nhất, thặng dư thương mại của Trung Quốc đạt 1 nghìn tỷ đô la Mỹ, trong khi thâm hụt thương mại của Hoa Kỳ là 1,3 nghìn tỷ đô la Mỹ, và chênh lệch giữa hai quốc gia là 0,3 nghìn tỷ đô la Mỹ - con số này hoàn toàn bằng với tổng thâm hụt thương mại toàn cầu. Điều này có nghĩa là nếu không tính đến cán cân thương mại giữa Trung Quốc và Hoa Kỳ, thì thương mại ở các khu vực khác trên thế giới về cơ bản vẫn cân bằng. Nguyên nhân của đặc điểm cấu trúc này đáng để tìm hiểu sâu hơn: vấn đề thâm hụt thương mại của Hoa Kỳ đã có lịch sử lâu dài, và bất chấp những xung đột thương mại liên tục và các cuộc thảo luận liên tục, quy mô thâm hụt vẫn đang gia tăng.

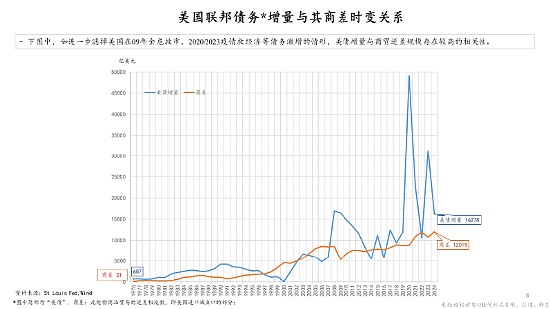

Về vấn đề thâm hụt thương mại của Hoa Kỳ, phân tích ban đầu của tôi là Hoa Kỳ đã duy trì thặng dư dài hạn trong thương mại dịch vụ, vốn là một quốc gia xuất khẩu ròng, và thu nhập từ đầu tư ra nước ngoài (như cổ tức, lãi suất, v.v.) cũng đã tạo ra thặng dư. Xét về cán cân thanh toán, hai khoản mục này đáng lẽ đã bù đắp được phần nào thâm hụt thương mại hàng hóa. Nhưng thực tế là quy mô nợ của họ còn lâu mới đủ để bù đắp khoảng cách trong thương mại hàng hóa. Sau đó, tôi nhận thấy một tập hợp dữ liệu đáng chú ý hơn: mức tăng hàng năm trong cán cân nợ của Hoa Kỳ tiếp tục mở rộng, phản ánh trực tiếp sự gia tăng có hệ thống trong tổng mức nợ của nước này, được thể hiện bằng nợ chính phủ liên bang. Mặc dù sự biến động của quy mô nợ có thể bị ảnh hưởng bởi nhiều yếu tố, nhưng mức tối thiểu của khoản nợ mới (tức là mức tăng tối thiểu hàng năm) đã liên tục được nâng lên, và xu hướng này mang tính biểu tượng hơn nhiều so với những biến động ngắn hạn.

Chúng ta không khỏi tự hỏi: Tại sao nợ của Hoa Kỳ vẫn tiếp tục tăng? Điều này có thể liên quan chặt chẽ đến hệ thống đại diện của các nghị sĩ - tranh cãi giữa các nghị sĩ về trần nợ công về cơ bản là một cuộc thảo luận về việc có nên đáp ứng nhu cầu thanh toán ngày càng tăng hay không, và đằng sau yêu cầu này là việc bảo vệ lợi ích của cử tri của họ. Mặc dù manh mối này chưa đủ để giải thích đầy đủ nguyên nhân gốc rễ của nợ công gia tăng, nhưng ít nhất nó cũng hé lộ một hiện tượng: mua sắm công (bao gồm cả thanh toán chuyển khoản cho cư dân), chiếm tỷ trọng lớn trong tổng số nợ của chính phủ liên bang, có thể khiến mức nợ tiếp tục tăng.

Nhu cầu đằng sau sự gia tăng nợ này cũng có thể phản ánh sự cân bằng lợi ích của các nhóm khác nhau trong cơ cấu kinh tế nội bộ của Hoa Kỳ. Đồng thời, kể từ khi cải cách và mở cửa, Trung Quốc đã liên tục nâng cấp năng lực công nghiệp và sản xuất với chiến lược hướng đến xuất khẩu, và dần trở thành một nhà cung cấp quan trọng trong chuỗi cung ứng toàn cầu. Trên thực tế, Hoa Kỳ luôn đóng vai trò là bên cầu, nhưng đã thay đổi lựa chọn nhà cung cấp dựa trên nguyên tắc mua sản phẩm tốt nhất với giá tốt. Theo góc nhìn logic kinh tế, lựa chọn này là sự tin tưởng vào năng lực cung ứng. Mặt khác, việc các nhà sản xuất bán hàng cho Hoa Kỳ là sự tin tưởng vào khả năng thanh toán của Hoa Kỳ. Nếu Hoa Kỳ không có khả năng thanh toán, sẽ không có việc nhập khẩu hàng hóa liên tục. Mối quan hệ cung cầu này cũng phản ánh sự phụ thuộc lẫn nhau về mặt địa kinh tế từ bên ngoài.

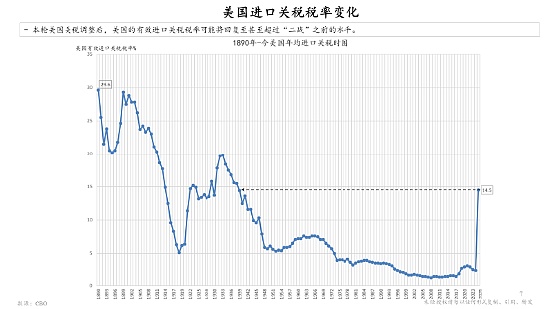

Nhìn từ quỹ đạo lịch sử lâu dài của thuế nhập khẩu Hoa Kỳ, những thay đổi kể từ năm 1890 khá rõ ràng: từ năm 1890 đến những năm 1980 và 1990, mức thuế quan của Hoa Kỳ cho thấy một xu hướng giảm có hệ thống, đồng thời với sự tăng trưởng kinh tế mạnh mẽ và trở thành một quá trình phát triển mang tính bước ngoặt. Trong những ngày đầu cải cách và mở cửa của Trung Quốc, các rào cản thuế quan thấp hơn của Hoa Kỳ thực sự đã mở cửa thị trường nhập khẩu của mình ra thế giới, tạo cơ hội cho các nhà cung cấp có năng lực, bao gồm cả Trung Quốc, cung cấp hàng xuất khẩu để thúc đẩy nền kinh tế.

Tuy nhiên, chính sách thuế quan hiện tại đã cho thấy một xu hướng đảo ngược đáng kể, như thể nó đã quay trở lại mô hình bảo hộ của sáu mươi, bảy mươi năm trước, hoặc thậm chí sớm hơn, chỉ sau một đêm. Liệu sự thay đổi chính sách này có thực sự mang lại lợi ích như mong đợi? Thực tế, bản chất của thương mại là giao dịch tự nguyện, chứ không phải hành vi bắt buộc. Nếu muốn thu hút sản xuất trở lại Trung Quốc chỉ bằng cách tăng thuế quan, thì điều này hoàn toàn bỏ qua khó khăn trong việc xây dựng lại hệ thống chuỗi cung ứng phức tạp trong ngắn hạn, và liệu các bên tham gia thị trường có đủ thiện chí để phản ứng hay không cũng là một câu hỏi đáng ngờ.

So sánh với điều này, tác động thực tế của chính sách thuế quan này giống như sự tiếp nối của chính sách giảm thuế "Nước Mỹ trên hết" - thay vì đạt được các mục tiêu như hồi hương sản xuất công nghiệp, nó giống như phục vụ cho một logic chính sách cụ thể và các nhóm lợi ích.

Nhu cầu mở rộng quy mô nợ công của Mỹ luôn tồn tại, và chính sách giảm thuế vốn dĩ trái ngược với nhu cầu này - mặc dù việc giảm thuế là vì lợi ích của các chủ doanh nghiệp, nhưng áp lực cứng nhắc lên chi tiêu công vẫn chưa được giảm bớt. Trong bối cảnh này, việc áp đặt thuế quan giống như một sự thay thế cho nguồn vốn chính sách: hy vọng rằng trách nhiệm xã hội mà các doanh nghiệp trong nước phải gánh chịu sẽ được chuyển giao cho các nhà nhập khẩu nước ngoài, qua đó "giảm bớt gánh nặng" cho các doanh nghiệp trong nước.

Chính sách này gửi đi tín hiệu đến cử tri rằng "chi phí do nước ngoài gánh chịu", nhưng thực tế rõ ràng không phải vậy: người gánh chịu thuế quan cuối cùng thực chất là người tiêu dùng Mỹ. Một khi thuế quan được tăng lên, giá hàng hóa nhập khẩu rất có thể sẽ tăng theo, và người tiêu dùng Mỹ sẽ phải trả giá. Điều đáng chú ý hơn là các công ty nội địa Mỹ cũng có thể nhân cơ hội này để làm theo và tăng giá. Vì lợi nhuận có thể duy trì mà không cần đổi mới công nghệ hay cải thiện hiệu quả, các công ty đương nhiên thiếu động lực để cải thiện, và cuối cùng mọi chi phí sẽ được chuyển sang người tiêu dùng. Liệu người tiêu dùng có thể thấy được chuỗi lợi ích đằng sau chính sách này hay không, có thể cần thời gian để đưa ra câu trả lời.

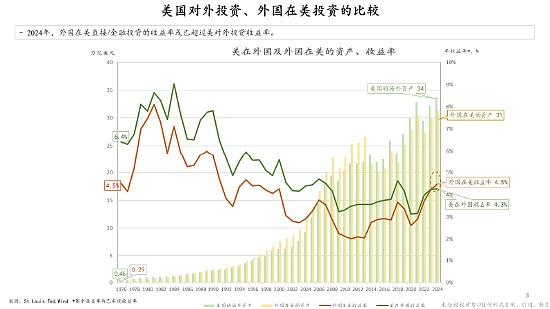

Biểu đồ này thể hiện trữ lượng tài sản ở nước ngoài của Hoa Kỳ và lợi suất của chúng từ năm 1976 đến năm 2024, so với trữ lượng và lợi suất của các khoản đầu tư nước ngoài tại Hoa Kỳ. Dữ liệu cho thấy đầu tư nước ngoài của Hoa Kỳ đã duy trì tỷ lệ lợi nhuận cao từ 5%-10% trong một thời gian dài, điều này phù hợp với khả năng cạnh tranh toàn cầu của các tổ chức đầu tư Hoa Kỳ - mạng lưới toàn cầu rộng lớn và nền tảng vững mạnh của Hoa Kỳ hỗ trợ khả năng thực hiện các khoản đầu tư phức tạp hơn hoặc rủi ro cao hơn, từ đó đạt được mức lợi nhuận cao hơn. Ngược lại, lợi nhuận từ đầu tư nước ngoài tại Hoa Kỳ tuy thấp hơn một chút, nhưng xu hướng thay đổi lại rất nhất quán: vào khoảng những năm 1980, lợi nhuận trung bình của cả hai loại hình đầu tư này vào khoảng 8%-9%, nhưng hiện nay đang cho thấy sự suy giảm có hệ thống. Hiện tượng lợi nhuận đầu tư giảm trên quy mô toàn cầu này có thể đã cho chúng ta cái nhìn thoáng qua về các xu hướng trong tương lai và cũng phản ánh một quỹ đạo lịch sử có hệ thống. Cần phải suy nghĩ xem liệu sự suy giảm này có liên quan đến các chính sách tăng trưởng quá mức hay không? Khi quy mô kích thích chính sách tiếp tục mở rộng, hiệu quả cận biên chắc chắn sẽ giảm, đây có thể là một trong những lý do quan trọng dẫn đến sự suy giảm lợi nhuận.

Kết hợp với xu hướng tăng trưởng của các nền kinh tế toàn cầu lớn đã đề cập ở trên, ngành công nghiệp Trung Quốc đã trải qua gần nửa thế kỷ phát triển có hệ thống và sẽ có nhiều cơ hội hơn trong lĩnh vực tiền tệ. Từ góc độ thực tiễn thương mại, một trong những chức năng cốt lõi của tiền tệ là phương tiện thanh toán - có thể là tiền giấy, tiền kim loại, hoặc các loại tiền tệ cụ thể như đô la Mỹ và nhân dân tệ. Về cơ bản, tiền tệ là một phương tiện trung gian trong quá trình giao dịch: bán hàng hóa để thu tiền, sau đó dùng tiền đó để mua hàng tiêu dùng hoặc nguyên liệu sản xuất, hoàn thành vòng tuần hoàn khép kín của trao đổi giá trị.

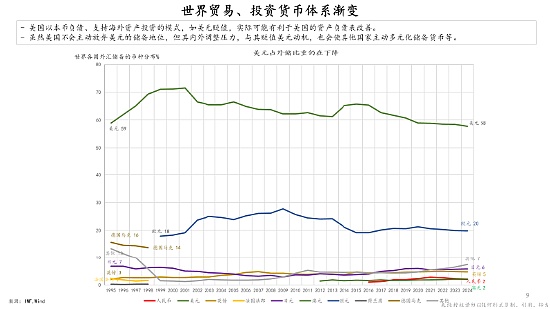

Theo phân bổ tiền tệ hiện tại của dự trữ ngoại hối toàn cầu, đồng đô la Mỹ chiếm khoảng 50%, trong khi các loại tiền tệ như euro, bảng Anh và yên Nhật thể hiện đặc điểm "lớn, chủ yếu là nhỏ", tức là các loại tiền tệ còn lại, ngoại trừ đồng euro, chiếm chưa đến 10%. Mô hình này gợi lên suy nghĩ: Từ góc độ thương mại toàn cầu, hệ thống tiền tệ thanh toán trong tương lai sẽ đi về đâu? Điều đáng chú ý hơn là trong những năm gần đây, tiền tệ đã dần trở thành một công cụ địa chính trị - tiền tệ của bất kỳ quốc gia nào đều gắn chặt với chính sách kinh tế của chính quốc gia đó, và hiệu ứng lan tỏa của chính sách này sẽ được truyền ra thế giới thông qua các giao dịch tiền tệ: khi bạn sử dụng tiền tệ của một quốc gia cho các giao dịch xuyên biên giới, những biến động chính sách trong nước của quốc gia đó có thể ảnh hưởng trực tiếp đến lợi ích của bạn.

Đặc biệt trong nhiệm kỳ của chính phủ Hoa Kỳ hiện tại, sự bất ổn về chính sách đã gia tăng đáng kể, và không loại trừ khả năng điều này đã cố tình khuếch đại sự biến động của các kỳ vọng hệ thống. Bản chất của tiền tệ là hệ thống tín dụng, và "tín dụng quốc gia là cốt lõi của tiền tệ pháp lý hiện đại", vốn dựa trên sự chắc chắn - nếu giá trị của tiền tệ biến động, giao dịch sẽ khó có thể theo kế hoạch, điều này trái ngược với logic tín dụng của thương mại. Ví dụ, trong những ngày đầu cải cách và mở cửa, đồng Yên Nhật biến động mạnh (tăng giá mạnh rồi lại mất giá nhanh chóng), khiến nhiều doanh nghiệp sản xuất và thương mại chịu tổn thất nặng nề. Điều này cũng cho thấy "ổn định tiền tệ" đã trở thành một yêu cầu mang tính hệ thống cho sự phát triển bình thường của thương mại. Trong bối cảnh này, liệu sự trỗi dậy của stablecoin có đang diễn ra? Đối với những người làm thương mại, nhu cầu cốt lõi của tiền tệ là sự ổn định - tránh rủi ro "hôm nay nhận đô la Mỹ, ngày mai mất giá mạnh". Tất nhiên, ông Vương là một chuyên gia trong lĩnh vực này, còn tôi thì nghiêng về góc độ thực tiễn thương mại hơn: dù hình thái tiền tệ có phát triển như thế nào, miễn là nó có thể duy trì sự ổn định tiền tệ và giảm thiểu sự bất ổn do biến động gây ra, thì đó là một lựa chọn đáp ứng nhu cầu thương mại.

Về mặt tài chính, tôi hiểu rằng đồng tiền ổn định nên khác với các loại tiền điện tử như Bitcoin và tiền pháp định truyền thống. Về cơ bản, nó là một token được thiết kế sáng tạo. Logic cốt lõi của nó là kết hợp nhiều yếu tố ảnh hưởng đến giá trị tiền tệ vào một khuôn khổ tương tự như "danh mục đầu tư" thông qua phương pháp quản lý thị trường tài chính có hệ thống và hợp pháp, đồng thời thực hiện các quy định chủ động và có hệ thống.

Mục tiêu cốt lõi của stablecoin là hai: một là duy trì sự ổn định của tiền tệ, và hai là đảm bảo hiệu quả giao dịch - chẳng hạn như đạt được tốc độ thanh toán nhanh chóng. Điều này hoàn toàn trái ngược với mô hình giao dịch truyền thống: trước đây, khi dựa vào hệ thống ngân hàng, thư tín dụng (LC) hoặc chuyển khoản liên ngân hàng, thường có nhiều trở ngại do các quy trình xuyên khu vực, xuyên quốc gia và xuyên tổ chức, và việc thiết kế stablecoin là để phá vỡ những hạn chế này.

Trong kỷ nguyên mới hiện nay, nhu cầu của thị trường về phương tiện giao dịch hiệu quả và ổn định ngày càng trở nên nổi bật, và những ý tưởng kỹ thuật về tiền điện tử như Bitcoin cũng mang lại nguồn cảm hứng - mọi người dần nhận ra rằng thông qua mô hình quản lý token kết hợp, họ có thể xây dựng một công cụ thanh toán tốt hơn. Cụ thể, cần có một đội ngũ tài chính chuyên nghiệp để kết hợp một cách có hệ thống các biến số như biến động giá vào hệ thống quản lý, và cuối cùng cung cấp một hình thức tiền tệ hiệu quả, ít biến động và bảo mật cao. Ý tưởng này có sự tương đồng nhất định với lý thuyết tiền tệ của Hayek: tiền tệ có thể không chỉ dành riêng cho quốc gia, và các cá nhân tư nhân cũng có thể tham gia vào nguồn cung. Chìa khóa nằm ở cách thiết lập và duy trì uy tín của giá trị tiền tệ.

Tuy nhiên, trong bối cảnh hiện tại, stablecoin vẫn còn xa mới đạt đến "tiền tệ tư nhân". Một hướng đi thực tế hơn có thể là một tổ chức quốc tế quy mô lớn, minh bạch cao sẽ phát hành nó, và thuật toán vận hành của nó phải được truy xuất công khai - điều này hoàn toàn khác với tính ẩn danh của Bitcoin. Stablecoin cần thiết lập uy tín thông qua "khả năng hiển thị", bao gồm việc công bố rõ ràng các cơ chế thanh lý, thành phần tài sản thế chấp, hoặc các phương pháp quản lý giá trị tiền tệ cụ thể. Cuối cùng, giá trị của stablecoin cần được kiểm chứng bằng hiệu ứng ứng dụng thực tế: nếu chúng có thể tiếp tục duy trì tính ổn định và hiệu quả, chúng có thể dần dần trở thành một phần của cơ sở giao dịch đồng thuận toàn cầu nhờ hiệu ứng thị trường "tiền tốt đẩy tiền xấu ra ngoài".

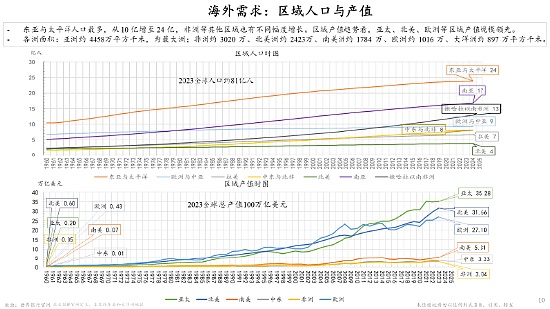

Dưới đây, tôi đã sắp xếp dữ liệu dân số và đầu ra theo khu vực, hy vọng sẽ sử dụng điều này làm thước đo để khám phá các cơ hội phát triển tiềm năng.

Ví dụ, dân số Châu Phi đã tăng từ 500 triệu người trong quá khứ lên 1,5 tỷ người, trở thành một thị trường có tiềm năng lớn. Lấy ngành công nghiệp quang điện làm ví dụ. Châu Phi ban đầu thiếu nguồn cung cấp điện ổn định. Sự kết hợp giữa tấm pin quang điện và pin có thể nhanh chóng cung cấp nguồn điện ổn định. Giá điện của nó chỉ bằng một nửa giá điện nhiệt truyền thống, và đạt mức phát thải bằng không, đáp ứng nhu cầu toàn cầu về "bảo vệ ngôi nhà chung của Trái Đất". Trong lĩnh vực này, Trung Quốc không chỉ có sản phẩm phong phú và cạnh tranh mà còn có nguồn nhân lực kỹ sư hệ thống và công nhân kỹ thuật dồi dào. Với dân số đông đảo như vậy ở châu Phi, chúng ta chắc chắn có tiềm năng thị trường rộng lớn.

Mặc dù thương mại toàn cầu có thể gặp phải những trở ngại, nhưng cơ hội kinh doanh vẫn còn. Nếu các chính sách hiện tại của chính phủ Hoa Kỳ buộc chuỗi cung ứng toàn cầu phải tái cấu trúc, thì Trung Quốc, với năng lực sản xuất, mạng lưới giao thông và nguồn nhân lực hùng mạnh (hàng trăm triệu công nhân và kỹ sư), vẫn được kỳ vọng sẽ giành được lợi thế trong quá trình tái cấu trúc này. Chìa khóa nằm ở cách thức phát huy những lợi thế này một cách có hệ thống. Điều đáng chú ý là logic phát triển thị trường cũng tương tự như logic mua sắm: người tiêu dùng vui mừng khi khám phá sản phẩm mới, nhưng không thích nhân viên bán hàng quá mức. Tương tự, khi quảng bá sản phẩm trên thị trường toàn cầu, cần tránh vội vàng tìm kiếm kết quả nhanh chóng mà tập trung vào việc xây dựng niềm tin lâu dài.

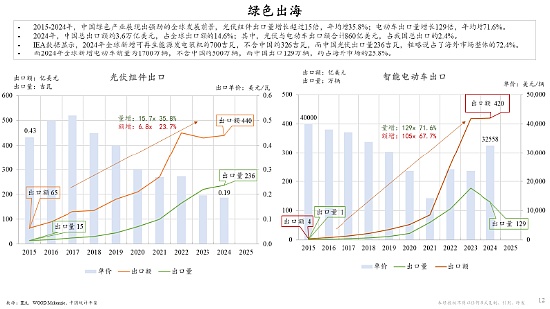

Từ quỹ đạo lịch sử và tình hình hiện tại của ngành năng lượng mới, tiềm năng tăng trưởng về quy mô thị trường của ngành này là rất rõ ràng. Lĩnh vực "mở rộng ra nước ngoài xanh" đã cho thấy một xu hướng tích cực: giá tấm pin quang điện tiếp tục giảm, và khối lượng xuất khẩu tăng đều đặn; các sản phẩm như xe điện cũng trực tiếp chạm đến những điểm yếu của sự phát triển toàn cầu, không chỉ thúc đẩy chuyển đổi xanh mà còn đáp ứng nhu cầu đi lại với chi phí thấp hơn, một cơ hội hiếm có. Trên thực tế, chi phí của các ngành công nghiệp này đã giảm 70%-80% trong thập kỷ qua. Lợi thế về chi phí này đã đặt nền tảng vững chắc cho việc mở rộng thị trường hơn nữa.

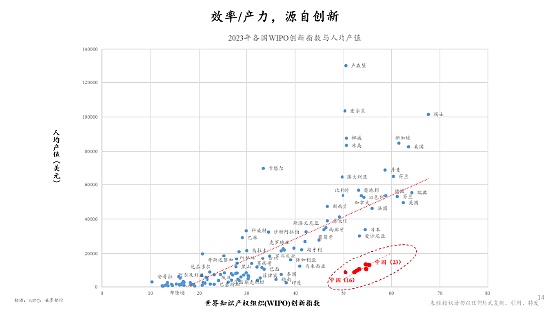

Xét về phân bổ sản lượng bình quân đầu người toàn cầu và chỉ số đổi mới, thứ hạng của Trung Quốc đã thay đổi đáng kể từ năm 2016 đến năm 2023: những nỗ lực trong lĩnh vực đổi mới đã giúp nước này tiến xa hơn hầu hết các nước đang phát triển, và sản lượng bình quân đầu người tiếp tục tăng. Những thành tựu này không chỉ tạo nền tảng vững chắc cho sự phát triển trong tương lai mà còn đặt nền móng cho sự tự tin vượt qua mọi khó khăn.

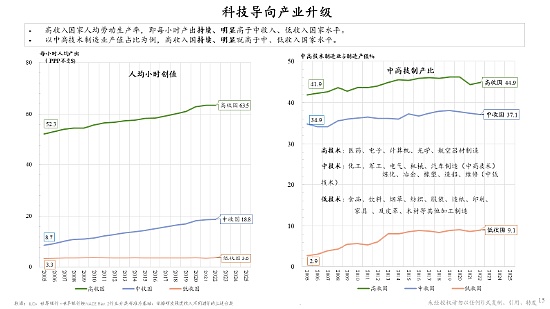

Xét về phân tầng kinh tế toàn cầu, có sự chênh lệch rõ rệt về giá trị sản lượng bình quân đầu người giữa các nước có thu nhập cao, trung bình và thấp, và cơ cấu công nghiệp của các loại hình kinh tế khác nhau cũng có những điểm nhấn khác nhau. Trung Quốc hiện đang ở giai đoạn then chốt để chuyển mình từ một nước có thu nhập trung bình sang một nước có thu nhập cao. Ngay cả khi ngưỡng này không còn xa vời, cốt lõi của phát triển vẫn nằm ở việc đạt được sự chuyển đổi thông qua đổi mới công nghiệp và cải tiến có hệ thống, đạt được phát triển chất lượng cao và giải quyết năng lực sản xuất tích lũy trong lịch sử.

Trước những thay đổi sâu sắc của bối cảnh toàn cầu, con đường lý tưởng nhất có lẽ vẫn là mở rộng không gian phát triển trên trường quốc tế - tất nhiên, điều này đòi hỏi những chiến lược đàm phán và trí tuệ giao tiếp chín chắn hơn. Như chiến lược "lưu thông kép" nhấn mạnh: nội bộ, các vấn đề nội bộ cần được giải quyết thông qua nâng cấp công nghiệp và cải thiện chất lượng, và đối ngoại, "lá bài quốc tế" cần được phát huy tốt để giải phóng tiềm năng phát triển lan tỏa có hệ thống. Các sản phẩm ưu việt của Trung Quốc có giá trị thiết thực trong việc cải thiện đời sống người dân và nâng cao trình độ kinh tế của các nước đang phát triển. Nếu nhiều quốc gia nhận thức được lợi ích chung này, hợp tác cùng có lợi có thể đạt được kết quả đôi bên cùng có lợi, và nền kinh tế Trung Quốc cũng có thể hướng tới một giai đoạn phát triển mới cùng có lợi.

丑闻缠身的菲律宾市长否认间谍指控,在大规模欺诈指控中面临调查和开除党籍。

AlexFriend.Tech đã chứng kiến khoản lỗ hơn 1 triệu USD TVL trong vòng chưa đầy 24 giờ. Và có kế hoạch rời khỏi mạng Base để chuyển sang chuỗi riêng của mình, sau đó là tin tức về sự đảo ngược, càng làm mất ổn định mã thông báo FRIEND, chạm mức thấp mới mọi thời đại. Đã đến lúc phải nói lời tạm biệt với Friend.Tech?

Kikyo

KikyoHệ thống giám sát tiền điện tử mới của Hàn Quốc, ra mắt vào ngày 19 tháng 7, nhằm hạn chế các hoạt động bất hợp pháp và tăng cường giám sát thị trường, có khả năng ảnh hưởng đến thị trường tiền điện tử toàn cầu trong bối cảnh lo ngại về việc hủy niêm yết altcoin và bảo vệ nhà đầu tư.

Joy

JoyIlya Sutskever, người đồng sáng lập OpenAI, đã bỏ cuộc giữa những bất đồng về các ưu tiên an toàn của AI, dẫn đến việc thành lập Safe Superintelligence Inc. (SSI) vào tháng 6 năm 2024, tập trung vào phát triển siêu trí tuệ an toàn với cách tiếp cận hợp lý và một nhóm chọn lọc.

AnaisAlex

AnaisAlexTrò chơi PixelTap của Pixelverse tích hợp mô hình chạm để kiếm tiền trên Telegram, gần đây đã bổ sung hỗ trợ chuỗi khối TON cho các giao dịch trong trò chơi và tương tác mã thông báo $PIXFI, nhằm nâng cao mức độ tương tác của người chơi và tạo ra giá trị trong vũ trụ cyberpunk của nó. Với tốc độ tăng trưởng người dùng nhanh chóng, các sự kiện cộng đồng như Pixelfest và sự ủng hộ đáng kể từ các nhà đầu tư, Pixelverse được định vị để mở rộng như một người chơi nổi bật trong lĩnh vực trò chơi và giải trí dựa trên blockchain.

Weatherly

WeatherlyETH đã làm nên lịch sử khi USDe vượt 3 tỷ USD chỉ bốn tháng sau khi ra mắt. Chiến dịch Sats của nó sẽ tiếp tục cho đến ngày 2 tháng 9 hoặc cho đến khi nguồn cung USDe đạt 5 tỷ USD. Tuy nhiên, mã thông báo ENA đã giảm hơn 50% trong tháng qua. Liệu USDe của ETH có đi theo con đường sụp đổ của các stablecoin cao cấp khác không?

Catherine

CatherineGiao thức QED, được hỗ trợ bởi 9 triệu đô la tài trợ, tăng cường Bitcoin bằng các hợp đồng thông minh có thể mở rộng bằng cách sử dụng bằng chứng không có kiến thức, nhằm mục đích giao dịch nhanh hơn và hỗ trợ ứng dụng Web3 rộng rãi. Được lãnh đạo bởi Carter Feldman, QED nhằm mục đích cách mạng hóa các khả năng của Bitcoin, có khả năng biến nó trở thành nền tảng của Internet thế hệ tiếp theo.

WeatherlyHuyền thoại bóng đá Lionel Messi được cho là đang quảng bá cho WaterCoin (WATER) có trụ sở tại Solana. Tuy nhiên, khi cơn sốt meme coin ngày càng tăng, những người nổi tiếng chứng thực những tài sản này trên Solana có thể vi phạm luật chứng khoán, thu hút sự giám sát của SEC.

KikyoCuộc đua giành Solana ETF nóng lên với việc BlackRock được cho là đang cân nhắc việc tham gia cùng VanEck và 21Shares trong hồ sơ, báo hiệu sự quan tâm của tổ chức ngày càng tăng. Quyết định của SEC, bị ảnh hưởng bởi cuộc bầu cử sắp tới của Hoa Kỳ, có thể quyết định số phận của ETF vào giữa tháng 3 năm 2025.

Anais