Trong tuần qua, Nhà Trắng và Cục Dự trữ Liên bang đã nhắm mắt làm ngơ trước sự sụt giảm của chứng khoán Hoa Kỳ, và cả hai bên dường như đều không muốn là bên đầu tiên chịu thua trong "trò chơi quyết định" này. Mặc dù việc tạo ra kỳ vọng suy thoái rất có thể chỉ là chiến thuật đàm phán của Trump nhằm gây áp lực cực độ, nhưng sự không chắc chắn trong các trò chơi chính sách đã kích thích thêm tâm lý tránh rủi ro của thị trường.

Tuy nhiên, tính đến thời điểm hiện tại, sự sụt giảm liên tục của cổ phiếu Hoa Kỳ giống như hành vi của ban quản lý cấp cao nhằm chủ động nén bong bóng định giá hơn là dấu hiệu báo trước một cuộc khủng hoảng xoắn ốc. Ví dụ điển hình nhất là trong quá trình phát hành thêm 5 nghìn tỷ đô la cổ phiếu Hoa Kỳ, cổ phiếu A, cổ phiếu Hồng Kông, cổ phiếu châu Âu và vàng tăng mạnh. Điều này khác với tình hình trước đây khi thị trường toàn cầu sụp đổ tập thể khi khủng hoảng thanh khoản đô la Mỹ nổ ra (lưu thông đô la Mỹ là trái tim của thanh khoản toàn cầu).

Mặc dù thị trường mã hóa đã phải chịu phản ứng dữ dội về thanh khoản trong bối cảnh giá cổ phiếu Hoa Kỳ giảm, nhưng khả năng chống chịu căng thẳng về mặt cấu trúc của Bitcoin vẫn tốt, chủ yếu được phản ánh ở ba khía cạnh:

1.

2. Theo dữ liệu của Bloomberg terminal, kể từ cuộc khủng hoảng thanh khoản toàn cầu vào tháng 3 năm 2020, trong tình huống cực đoan khi Nasdaq giảm hơn 15% chỉ trong một tháng (tính theo 30 ngày) bảy lần, phạm vi điều chỉnh của Bitcoin lần này đã hội tụ đáng kể (-21%). So với hai giá trị cực đoan lịch sử là -53,6% vào tháng 3 năm 2020 và -37,2% vào tháng 6 năm 2022, mức biến động lần này đã được nén lại lần lượt là 65,8% và 50,8%. 2. Không giống như một số đợt giảm mạnh trong lịch sử đã tạo ra kỳ vọng cực kỳ bi quan, lần này tỷ lệ tài trợ của hợp đồng vĩnh viễn Bitcoin và tỷ lệ phí bảo hiểm của hợp đồng quý Bitcoin vẫn ổn định, cho thấy ý chí của những người đầu cơ giá lên chính không bị lung lay trong suốt đợt suy giảm.

3. Không chỉ xu hướng điều chỉnh này tương đối nhẹ nhàng mà hầu như không có đột biến cực đoan nào trên biểu đồ trong ngày. Điều này cho thấy sự sụt giảm chủ yếu là do các nhà đầu tư bán lẻ vừa và nhỏ hoảng loạn bán tháo, trong khi các nhà đầu tư cá voi vẫn đang nắm giữ cổ phiếu của họ.

Dựa trên các phân tích này, tác giả có xu hướng tin rằng sự sụt giảm này của Bitcoin chỉ là một đợt thoái lui về mặt kỹ thuật sau các mức ATH liên tiếp và mức 76.000 đô la có khả năng là đáy trung hạn.

Mặc dù Bitcoin khó có thể hưởng lợi từ sự lan tỏa thanh khoản của cổ phiếu Hoa Kỳ trong ngắn hạn, dưới sự kích thích kép của các chính sách thuận lợi và các chất xúc tác vĩ mô , Bitcoin vẫn được kỳ vọng sẽ mở ra một vòng chuyển đổi mô hình tăng trưởng mới.

Đầu tiên, khi quy định về mã hóa của Hoa Kỳ chuyển từ "chế độ đàn áp" sang "hỗ trợ chiến lược", vị thế của Bitcoin trong các loại tài sản lớn trên thế giới đã được cải thiện chưa từng có. Đặc biệt là sau khi Trump tuyên bố thành lập quỹ dự trữ chiến lược Bitcoin, các quỹ đầu tư quốc gia, quỹ hưu trí và các nguồn vốn dài hạn khác bắt đầu tăng phân bổ vào Bitcoin. Theo dữ liệu được tiết lộ trong các tài liệu SEC 13F trong quý IV năm 2024, quỹ đầu tư quốc gia Mubadala của Abu Dhabi đã mua một ETF Bitcoin trị giá 437 triệu đô la Mỹ lần đầu tiên. Quỹ hưu trí Wisconsin đã tăng lượng nắm giữ ETF Bitcoin của mình từ 164 triệu đô la Mỹ lên 321 triệu đô la Mỹ. Công ty quản lý đầu tư của Ngân hàng trung ương Na Uy đã tăng đáng kể lượng nắm giữ MSTR và COIN trong quý IV, mở rộng phạm vi tiếp xúc với Bitcoin của mình lên 370 triệu đô la Mỹ. Dựa trên tỷ lệ vàng so với giá trị thị trường Bitcoin là 10:1, tỷ lệ phân bổ lý thuyết của các quỹ đầu tư quốc gia và quỹ hưu trí toàn cầu so với Bitcoin có thể đạt 0,1%-0,2% (1%-2% đối với vàng), hoặc 67 tỷ đô la Mỹ so với 134 tỷ đô la Mỹ.

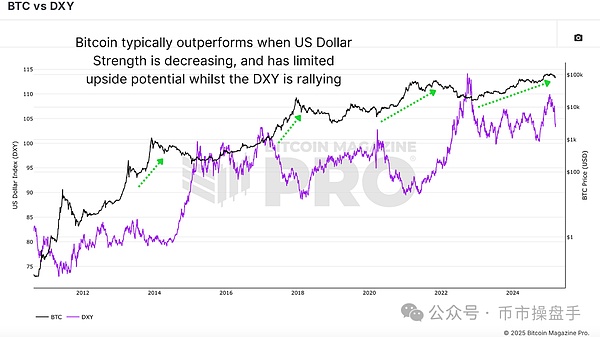

Thứ hai, trong khuôn khổ thỏa thuận Mar-a-Lago, việc định giá quá cao đồng đô la Mỹ đã trở thành trở ngại chính đối với việc giải quyết nợ nần và phục hồi ngành sản xuất. Trong tương lai, rất có thể Hoa Kỳ sẽ tái thiết hệ thống thương mại thế giới và cơ cấu tài chính hiện tại bằng cách chủ động phá giá đồng đô la Mỹ. Sự kết thúc của chu kỳ tăng giá mạnh của đồng đô la chắc chắn sẽ kích hoạt dòng vốn chảy vào các loại tiền tệ trung lập như vàng và Bitcoin. Theo số liệu công khai, từ năm 1985 đến năm 1987 sau khi Hiệp định Plaza được ký kết, đồng đô la Mỹ đã mất giá lần lượt là 50% và 47% so với đồng yên Nhật và đồng mác Đức, giá vàng tăng từ khoảng 300 đô la Mỹ một ounce lên khoảng 500 đô la Mỹ, tăng khoảng 66%. Quá trình này dẫn đến việc phân bổ lại tài sản lên tới hàng nghìn tỷ đô la. Quy mô tài sản đô la Mỹ hiện nay gấp hàng chục nghìn lần so với năm 1985, do đó nhu cầu phòng ngừa rủi ro do đồng đô la Mỹ mất giá sẽ còn lớn hơn nữa.

Trong chu kỳ cắt giảm bảng cân đối kế toán của Fed, chi tiêu của chính phủ là động lực chính thúc đẩy tăng trưởng của khu vực tư nhân và thu nhập của người dân, đồng thời cũng là nền tảng cơ bản hỗ trợ tiêu dùng và đầu tư của Hoa Kỳ. Nếu thiếu sự điều chỉnh mang tính phản chu kỳ trong chính sách tiền tệ của Cục Dự trữ Liên bang trong quá trình cắt giảm chi tiêu của chính phủ, không những mục tiêu giảm nợ sẽ khó đạt được mà tăng trưởng kinh tế cũng có thể đối mặt với nguy cơ đình trệ. Điều này dẫn đến mối lo ngại rộng rãi trên thị trường rằng Cục Dự trữ Liên bang sẽ trở thành rào cản cho chiến lược của Trump. Nhưng trên thực tế, một năm sau khi Hiệp định Plaza được ký kết (1986), Cục Dự trữ Liên bang đã cắt giảm lãi suất ba lần liên tiếp, nhưng CPI đã giảm từ 3,5% xuống còn 1,9%. Nguyên nhân cơ bản là việc thắt chặt tài khóa có tác dụng rõ ràng hơn trong việc kiềm chế lạm phát. Vì vậy, tôi đồng ý với Trump và Bessant: lãi suất sẽ sớm giảm!

Catherine

Catherine