Nguồn: MiaoTou APP

Hoa Kỳ Lợi suất trái phiếu kho bạc giảm, giá trái phiếu kho bạc Hoa Kỳ phục hồi, liệu trái phiếu kho bạc Hoa Kỳ có an toàn không?

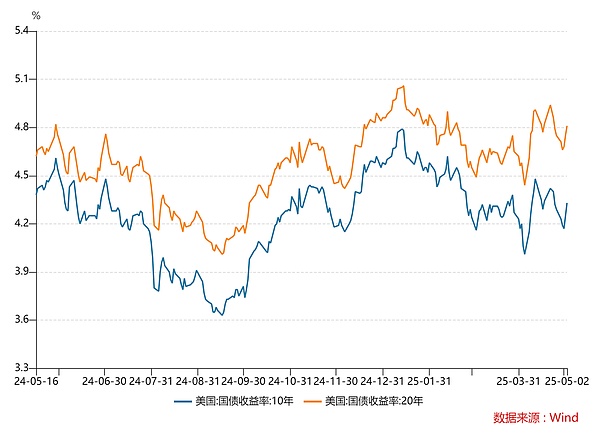

Sau khi chính sách thuế quan được thực hiện, lợi suất trái phiếu kho bạc Hoa Kỳ tiếp tục tăng. Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 30 năm đã từng vượt quá 5% và lợi suất trái phiếu kỳ hạn 10 năm cũng đạt 4,50%.

Lợi suất trái phiếu kho bạc Hoa Kỳ tăng có nghĩa là giá trái phiếu kho bạc Hoa Kỳ giảm. Hai điều này có mối quan hệ nghịch đảo và logic thì rất đơn giản:

Giả sử bạn mua trái phiếu kho bạc Hoa Kỳ kỳ hạn một năm với lãi suất phiếu mua là 5% và mệnh giá là 100 đô la. Bạn có thể đổi nó thành 105 đô la khi đáo hạn. Tuy nhiên, nếu thị trường chứng khoán tăng vào thời điểm này và các nhà đầu tư bán trái phiếu kho bạc Hoa Kỳ gốc trị giá 100 đô la của họ, nguồn cung trên thị trường sẽ tăng và nếu nhu cầu không đổi, giá trái phiếu kho bạc Hoa Kỳ mà bạn nắm giữ sẽ giảm. Ví dụ, nếu giảm xuống 98 đô la, lợi suất tương ứng sẽ là 7,14% (7/98); và ngược lại.

VàChìa khóa đằng sau sự tăng giảm của giá trái phiếu thực chất là sự thay đổi trong cung và cầu.Khi nhu cầu thị trường đối với trái phiếu chính phủ tăng mạnh và xuất hiện tình trạng cung vượt cầu, giá trái phiếu sẽ tăng và lợi suất đáo hạn sẽ giảm; Ngược lại, khi nguồn cung thị trường tăng và cung vượt quá cầu, giá trái phiếu sẽ giảm và lợi suất đáo hạn sẽ tăng.

Sự gia tăng lợi suất trái phiếu kho bạc Hoa Kỳ thực sự phản ánh việc bán tháo trái phiếu kho bạc Hoa Kỳ. Xét về mặt logic, trái phiếu kho bạc Hoa Kỳ lẽ ra phải là "nơi trú ẩn an toàn" nhất trong bối cảnh bất ổn về thuế quan toàn cầu, tâm lý ngại rủi ro gia tăng và kỳ vọng ngày càng tăng về việc Cục Dự trữ Liên bang cắt giảm lãi suất, nhưng hiện tại chúng đang phải đối mặt với tình trạng bán tháo.

Một trong những lý do làgiao dịch cơ sở quỹ sụp đổ, buộc họ phải đóng các vị thế của mình và bán Kho bạc Hoa Kỳ để đổi lấy thanh khoản, dẫn đến tình trạng giá cả tăng vọt. Giao dịch cơ bản thực chất là hoạt động kinh doanh chênh lệch giá giữa trái phiếu kho bạc giao ngay và tương lai. Các quỹ đầu cơ sử dụng đòn bẩy cao, và một khi thị trường biến động dẫn đến thua lỗ, nó sẽ kích hoạt một làn sóng bán tháo, tạo thành một vòng luẩn quẩn "bán - lợi nhuận tăng - bán lại";

Một lý do khác là niềm tin của thị trường vào Hoa Kỳ đang suy yếu . Cho dù đó là mối lo ngại rằng sự leo thang của chiến tranh thương mại sẽ làm tăng nguy cơ đình lạm ở Hoa Kỳ, hay cuộc khủng hoảng độc lập của Fed do áp lực công khai của Trump lên Chủ tịch Cục Dự trữ Liên bang Powell để cắt giảm lãi suất và thậm chí đe dọa sa thải ông, cả hai đều làm suy yếu niềm tin của thị trường vào tài sản bằng đô la Mỹ.

Tuy nhiên, áp lực bán trái phiếu Hoa Kỳ đã nhanh chóng giảm bớt. Kể từ ngày 21 tháng 4, lợi suất trái phiếu kho bạc Hoa Kỳ đã giảm và giá trái phiếu kho bạc Hoa Kỳ đã phục hồi. Báo động của Bộ Tài chính Hoa Kỳ đã được dỡ bỏ chưa?

#01Hoa Kỳ nợ đã kìm kẹp Trump

Theo logic thông thường, lợi suất trái phiếu kho bạc Hoa Kỳ tăng (tức là giá trái phiếu kho bạc Hoa Kỳ giảm)thường có nghĩa là lãi suất Hoa Kỳ tăng hoặc dữ liệu kinh tế mạnh, từ đó thu hút các quỹ toàn cầu chảy vào Hoa Kỳ và đẩy tỷ giá hối đoái đô la Mỹ lên. Nhưng tình hình lần này rất khác - trái phiếu Mỹ và đồng đô la Mỹ thực sự giảm cùng lúc, và cổ phiếu Mỹ cũng không "thoát khỏi".

Sự sụp đổ của thị trường chứng khoán Hoa Kỳ và đồng đô la Mỹ có thể chính xác là điều mà Trump muốn thấy. Suy cho cùng, mối quan tâm cốt lõi của ông luôn là củng cố quyền lực chính trị và cách tiếp cận thông thường của ông là "đầu tiên tạo ra một cuộc khủng hoảng và sau đó giải quyết nó theo cách công khai".

Sự sụt giảm của cổ phiếu Hoa Kỳ chỉ trở thành công cụ để ông mặc cả với Cục Dự trữ Liên bang. Một khi thị trường cho rằng nền kinh tế Hoa Kỳ đang suy thoái và sự hoảng loạn gia tăng, Cục Dự trữ Liên bang sẽ buộc phải thực hiện cắt giảm lãi suất trên diện rộng, sau đó nền kinh tế sẽ phục hồi và thị trường chứng khoán sẽ tăng tốc. Trump sau đó có thể nhận công lao cho quyết định sáng suốt của mình và mở đường cho cuộc bầu cử giữa nhiệm kỳ năm 2026.

Về việc phá giá đồng đô la Mỹ, đây là cách tiếp cận có hai mục tiêu đối với Trump: một mặt, nó cải thiện khả năng cạnh tranh xuất khẩu; mặt khác, nó có thể làm loãng khoản nợ khổng lồ của chính phủ, có thể được mô tả là "sự đàn áp bằng tính toán".

Nhưng sự suy giảm nợ của Hoa Kỳ đã gây áp lực rất lớn cho Trump. Khi lợi suất trái phiếu kho bạc Hoa Kỳ tăng trên thị trường, lãi suất trái phiếu Hoa Kỳ mới phát hành cũng cần phải tăng tương ứng, nếu không các nhà đầu tư sẽ không muốn mua chúng. Một khi lãi suất trái phiếu kho bạc mới tăng lên, áp lực thanh toán của Hoa Kỳ cũng sẽ tăng theo. Theo cách này, thông lệ "lấy tiền của Peter để trả cho Paul" của Hoa Kỳ sẽ chỉ khiến khoảng cách nợ ngày càng lớn hơn, tạo thành một vòng luẩn quẩn.

Vì vậy, sau khi nợ của Hoa Kỳ giảm mạnh, nhóm của Trump đã bắt đầu làm việc để "cứu thị trường":

Vào ngày 9 tháng 4, Trump tuyên bố đình chỉ trong 90 ngày "thuế quan có đi có lại" đối với 75 quốc gia trên thế giới chưa áp dụng biện pháp thuế quan trả đũa đối với Hoa Kỳ và giảm thuế quan của các quốc gia này xuống còn 10%;

Vào ngày 12, Hoa Kỳ miễn thuế cho một số sản phẩm công nghệ cao của Trung Quốc (như điện thoại thông minh, chất bán dẫn, v.v.);

Vào ngày 22, Trump bày tỏ thái độ "rất thân thiện" khi bày tỏ mong muốn đàm phán với Trung Quốc và có thể giảm đáng kể thuế quan đối với hàng hóa Trung Quốc trong tương lai, nhưng không phải bằng 0; Cùng ngày, ông cũng bày tỏ "không có ý định sa thải" Chủ tịch Cục Dự trữ Liên bang Powell, mang đến cho thị trường sự "an tâm";

Vào ngày 28, Bộ trưởng Tài chính Hoa Kỳ Benson tuyên bố rằng ông không muốn tình hình thương mại Trung-Mỹ leo thang hơn nữa, cố gắng xoa dịu sự hoảng loạn trên thị trường tài chính. Cùng lúc đó, Cục Dự trữ Liên bang cũng bắt đầu hành động để xoa dịu tâm lý thị trường;

Vào ngày 24, Chủ tịch Fed Cleveland Hammack cho biết mặc dù việc cắt giảm lãi suất vào tháng 5 là gần như không thể, nhưng nếu dữ liệu kinh tế vào tháng 6 có thể đưa ra những tín hiệu rõ ràng và thuyết phục thì việc cắt giảm lãi suất có thể được thực hiện sớm nhất là vào tháng 6 - trong mọi trường hợp, kỳ vọng của thị trường đã được khơi dậy.

Mặc dù "sự thỏa hiệp" của nhóm Trump tạm thời làm giảm bớt áp lực bán nợ của Hoa Kỳ, nhưng báo động nợ của Hoa Kỳ vẫn chưa được dỡ bỏ.

#02Hoa Kỳ Trái phiếu kho bạc không còn là "nơi trú ẩn an toàn" nữa

Phí bảo hiểm rủi ro của trái phiếu kho bạc Hoa Kỳ đang tăng lên và thị trường bắt đầu định giá trái phiếu kho bạc Hoa Kỳ là "tài sản rủi ro" thay vì "tài sản không rủi ro".

Trong một thời gian dài,Trái phiếu kho bạc Hoa Kỳ Trái phiếu kho bạc được coi là tài sản trú ẩn an toàn, chủ yếu dựa vào tín dụng của đồng đô la Mỹ. Nhưng hiện nay, thị trường không còn coi trái phiếu kho bạc Hoa Kỳ là "nơi trú ẩn an toàn" nữa, và lý do đằng sau điều này rất đơn giản - tín dụng của đồng đô la Mỹ đã bị thấu chi.

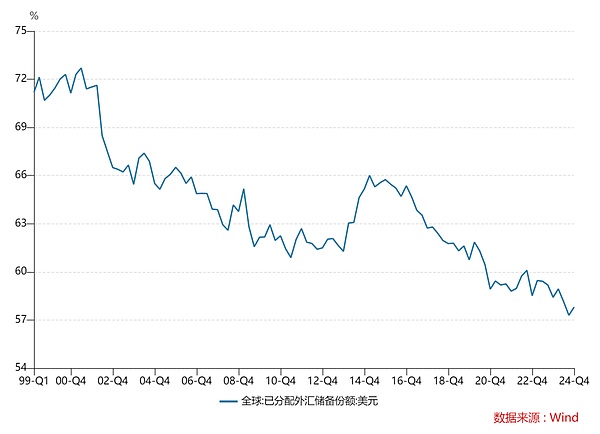

Ngay sau khi hệ thống Bretton Woods được thành lập vào năm 1944, đồng đô la Mỹ đã trở thành loại tiền tệ duy nhất trên thế giới được neo theo vàng. Tiền tệ của tất cả các quốc gia phải được neo theo đồng đô la Mỹ, và thương mại và dự trữ toàn cầu xoay quanh đồng đô la Mỹ. Đến năm 2001, đồng đô la Mỹ chiếm 72,7% dự trữ ngoại hối toàn cầu. Đó là thời kỳ đỉnh cao của tín dụng đồng đô la Mỹ. Tuy nhiên, với sự gia tăng của đồng euro và đa cực hóa toàn cầu, tỷ trọng của đồng đô la Mỹ trong dự trữ ngoại hối toàn cầu bắt đầu giảm dần, điều này cũng có nghĩa là tín dụng của đồng đô la Mỹ cũng bắt đầu giảm.

Hoa Kỳ thường sử dụng quyền bá chủ của đồng đô la như một vũ khí để tấn công vào nền kinh tế của các quốc gia khác thông qua lệnh trừng phạt, đóng băng tài sản và các biện pháp khác. Đặc biệt trong cuộc xung đột Nga-Ukraine, Hoa Kỳ đã đóng băng dự trữ ngoại hối của Nga, điều này trực tiếp làm trầm trọng thêm cuộc khủng hoảng niềm tin toàn cầu vào đồng đô la Mỹ và khiến nhiều quốc gia có thặng dư thương mại với Hoa Kỳ phải "từ bỏ" nợ của Hoa Kỳ.

Sau đó là vấn đề nợ của Hoa Kỳ, hiện đã đạt đến "bờ vực nguy hiểm". Nợ quốc gia của Hoa Kỳ từ lâu đã vượt quá 36 nghìn tỷ đô la Mỹ và chiếm hơn 120% GDP. Nhà phân tích Larry McDonald chỉ ra rằng nếu lãi suất vẫn ở mức 4,5%, chi phí lãi vay nợ của Hoa Kỳ có thể đạt 1,2 nghìn tỷ đến 1,3 nghìn tỷ đô la Mỹ vào năm 2026, vượt quá chi tiêu quốc phòng và thâm hụt tài chính của Hoa Kỳ sẽ bị áp đảo.

Áp lực lên nợ ngắn hạn của Hoa Kỳ thậm chí còn cấp bách hơn. Vào năm 2025, 9,2 nghìn tỷ nợ của Hoa Kỳ sẽ đáo hạn và riêng trong tháng 6, có 6 nghìn tỷ nợ của Hoa Kỳ sẽ đáo hạn.

Tín dụng đô la Mỹ hiện giống như một khoản thấu chi trên thẻ tín dụng. Vốn toàn cầu đã bắt đầu chuyển hướng sang các tài sản ngoài Hoa Kỳ như vàng. Tỷ lệ đồng đô la Mỹ trong dự trữ ngoại hối toàn cầu cũng tiếp tục giảm, giảm xuống mức tối thiểu là 57,3% vào năm 2024.

Một logic khác ủng hộ nợ của Hoa Kỳ là sau khi các quốc gia có thặng dư thương mại với Hoa Kỳ có được đô la Mỹ, họ phải trả lại số đô la này cho Hoa Kỳ, chủ yếu là vì họ có thể kiếm được lãi bằng cách đầu tư vào nợ của Hoa Kỳ, tạo thành một vòng lặp khép kín "hàng hóa-đô la-nợ của Hoa Kỳ".Tuy nhiên, chính sách "thuế quan có đi có lại" của Trump sẽ phá vỡ vòng lặp khép kín này. Nếu chiến tranh thương mại toàn cầu không lắng dịu, quy mô thâm hụt thương mại của Mỹ sẽ giảm, ảnh hưởng trực tiếp đến khả năng tích lũy đô la Mỹ của các nước có thặng dư.

Khi trái phiếu kho bạc Hoa Kỳ không còn là "nơi trú ẩn an toàn", các quỹ trú ẩn an toàn truyền thống sẽ chuyển sang các tài sản thay thế như vàng và các loại tiền tệ không phải của Hoa Kỳ. Quỹ Tiền tệ Quốc tế dự đoán rằng tỷ trọng dự trữ đô la Mỹ có thể giảm xuống dưới 50% vào năm 2026.

#03Liệu Hoa Kỳ có vỡ nợ không?

Vấn đề này luôn thu hút nhiều sự chú ý. Niềm tin của thị trường vào tài sản Hoa Kỳ đã gặp phải một cuộc khủng hoảng mang tính hệ thống. Nguy cơ vỡ nợ của Hoa Kỳ lớn đến mức nào?

Khả năng vỡ nợ trực tiếp của Hoa Kỳ trong ngắn hạn là rất thấp. Miao Tou đã nhiều lần nói rằng nếu Hoa Kỳ phải đối mặt với khủng hoảng nợ, vị thế đồng đô la là đồng tiền dự trữ của thế giới sẽ bị đe dọa rất lớn, thậm chí có thể gây ra một vòng khủng hoảng tài chính toàn cầu mới, chắc chắn sẽ là một thảm họa không thể chịu đựng được đối với Hoa Kỳ.

Chính phủ Hoa Kỳ có nhiều biện pháp để tránh vỡ nợ và sẽ không bao giờ dễ dàng đi đến bờ vực vỡ nợ. Ví dụ, Trump đã từng sử dụng thuế quan như một con bài mặc cả để yêu cầu các nước khác cam kết mua thêm nợ của Hoa Kỳ. Kế hoạch áp thuế quan được đưa ra vào ngày 2 tháng 4 là một chiến thuật "gây sức ép cực độ" điển hình. Ngoài ra, Trump cũng có thể áp dụng chiến lược "hoán đổi nợ". Giống như "Thỏa thuận Mar-a-Lago" được đồn đại gần đây, một trong những nội dung là chính quyền Trump có kế hoạch thay thế một phần trái phiếu Kho bạc Hoa Kỳ bằng trái phiếu không giao dịch, lãi suất bằng 0 kỳ hạn 100 năm.

Một biện pháp khác là thay thế trái phiếu lãi suất cao bằng trái phiếu lãi suất thấp. Trump đã nhiều lần công khai chỉ trích Cục Dự trữ Liên bang và thúc đẩy Fed cắt giảm lãi suất càng sớm càng tốt thông qua áp lực chính sách và các biện pháp khác. Việc cắt giảm lãi suất có thể trực tiếp làm giảm lãi suất trái phiếu ngắn hạn mới phát hành.

Tuy nhiên, tác động của việc cắt giảm lãi suất đối với trái phiếu chính phủ dài hạn không phải là trực tiếp. Trên thực tế, lợi suất trái phiếu kho bạc Hoa Kỳ dài hạn có thể tăng thay vì giảm trong bối cảnh cắt giảm lãi suất, đặc biệt là khi kỳ vọng lạm phát của Hoa Kỳ tăng và thâm hụt vẫn ở mức cao. Như nhà kinh tế học đoạt giải Nobel Paul Krugman đã nói: "Khi quy mô nợ vượt quá điểm tới hạn, chính sách tiền tệ sẽ trở thành chư hầu của chính sách tài khóa". Ngày nay, thị trường trái phiếu Hoa Kỳ đang bước vào trạng thái bình thường mới là "hiệu quả giảm dần của việc cắt giảm lãi suất".

Nếu thị trường mất niềm tin vào nợ của Hoa Kỳ và không muốn mua nợ mới, cuối cùng thị trường sẽ phải dựa vào Cục Dự trữ Liên bang để "tiếp quản", đây là hành vi "mở rộng bảng cân đối kế toán" điển hình. Mặc dù cách tiếp cận này có thể giảm bớt áp lực nợ trong ngắn hạn nhưng đây không phải là giải pháp bền vững.

Mục tiêu cốt lõi của Cục Dự trữ Liên bang là duy trì sự ổn định giá cả và thúc đẩy việc làm đầy đủ, chứ không phải là tài trợ cho thâm hụt tài chính. Việc mua trái phiếu trực tiếp thông qua việc mở rộng bảng cân đối kế toán có thể được coi là tiền tệ hóa tài khóa, điều này sẽ làm suy yếu tính độc lập của ngân hàng trung ương. Nếu Cục Dự trữ Liên bang tiếp quản trong một thời gian dài, điều này có thể khiến Bộ Tài chính mạnh dạn hơn trong việc phát hành trái phiếu.

Trong những trường hợp cực đoan, Cục Dự trữ Liên bang có thể phải bắt đầu "in tiền" và trực tiếp mua nợ chính phủ, đây chính là "lá bài tẩy" cuối cùng . Mặc dù điều này có thể tránh được tình trạng vỡ nợ trong ngắn hạn, nhưng nó cũng mang đến một rủi ro tiềm ẩn khác - khi những đô la bổ sung này cuối cùng chảy trở lại Hoa Kỳ, chúng sẽ làm tăng đáng kể nguồn cung tiền trong nước, do đó đẩy lạm phát lên cao. Tình huống này về cơ bản tương đương với một "vỡ nợ ẩn", tức là lợi ích thực tế của các chủ nợ bị tổn hại do tiền tệ mất giá và rủi ro và tổn thất sẽ được "chia sẻ" giữa các nhà đầu tư nắm giữ đô la Mỹ và trái phiếu Mỹ trên toàn thế giới.

Trên thực tế, phần lớn các quốc gia và tổ chức không muốn chứng kiến Hoa Kỳ vỡ nợ, bởi vì một khi vỡ nợ xảy ra, nó sẽ gây ra hậu quả không thể đo lường được. Là nền tảng của hệ thống tài chính toàn cầu, việc Hoa Kỳ vỡ nợ không chỉ tác động trực tiếp đến thị trường toàn cầu mà còn gây ra tổn thất lớn cho các nhà đầu tư, tổ chức và thậm chí là các quốc gia.

Tóm lại, mặc dù khả năng trái phiếu kho bạc Hoa Kỳ vỡ nợ trực tiếp trong ngắn hạn là cực kỳ thấp nhưng rủi ro giá trái phiếu này giảm vẫn tồn tại.

#04Cuối cùng

Đối với chúng ta, những nhà đầu tư, chúng ta cần đặc biệt chú ý đến những điểm sau:

(1) Nếu bạn đầu tư vào Kho bạc Hoa Kỳ thông qua các quỹ QDII hoặc các sản phẩm quản lý tài sản liên quan(tài khoản trong nước + RMB), bạn không cần phải đổi tiền hoặc mở tài khoản ở nước ngoài, nhưng bạn cần cảnh giác với rủi ro giá Kho bạc Hoa Kỳ giảm mạnh. Ví dụ, nếu thuế quan tiếp tục leo thang, Cục Dự trữ Liên bang mất đi tính độc lập và niềm tin của thị trường vào nền kinh tế Hoa Kỳ giảm sút, sức hấp dẫn của trái phiếu kho bạc Hoa Kỳ sẽ giảm đáng kể; Ngược lại, nếu cuộc chiến thuế quan lắng dịu, lạm phát của Hoa Kỳ giảm và nền kinh tế hạ cánh mềm thì lợi suất trái phiếu kho bạc Hoa Kỳ dự kiến sẽ giảm và giá trái phiếu kho bạc Hoa Kỳ có thể tiếp tục phục hồi.

Đặc biệt, trái phiếu kho bạc Hoa Kỳ có tính biến động ngắn hạn lớn hơn, giống như một "quả bóng lắc lư" với những biến động cảm xúc dữ dội. Hiện tại, thị trường trái phiếu Hoa Kỳ cực kỳ nhạy cảm với các chính sách của Trump và "sự thay đổi" của Fed, và bất kỳ tín hiệu nào cũng có thể gây ra những biến động mạnh trong ngắn hạn.Nếu Trump khăng khăng áp dụng mức thuế quan cao hoặc Cục Dự trữ Liên bang có lập trường cứng rắn, giá trái phiếu kho bạc Hoa Kỳ có thể giảm mạnh. Ngược lại, nếu nhóm của Trump đưa ra những phát biểu nhằm xoa dịu xung đột thương mại, gửi tín hiệu kiểm soát thâm hụt hoặc cho thấy dấu hiệu nới lỏng chính sách, trái phiếu kho bạc Hoa Kỳ có thể phục hồi nhanh chóng. (2) Nếu bạn mua trái phiếu kho bạc Hoa Kỳ trực tiếp thông qua các công ty chứng khoán hoặc ngân hàng ở nước ngoài (tài khoản ở nước ngoài + đô la Mỹ), bạn cần đặc biệt chú ý đến rủi ro về biến động tỷ giá hối đoái. Nếu đồng Nhân dân tệ tăng giá, có thể xảy ra tổn thất tỷ giá, dẫn đến "xóa sổ" chênh lệch lãi suất và thậm chí có thể dẫn đến lợi nhuận âm.

Lưu ý: Xét theo cơ cấu nợ, các cá nhân và tổ chức trong nước Hoa Kỳ là chủ nợ chính của Hoa Kỳ. Theo Báo cáo dòng vốn quốc tế (TIC) mới nhất do Bộ Tài chính Hoa Kỳ công bố, tính đến cuối tháng 2 năm 2025, các tổ chức và cá nhân trong nước của Hoa Kỳ nắm giữ khoảng 76% nợ của Hoa Kỳ, trong khi tổng số nợ của Hoa Kỳ do các nhà đầu tư nước ngoài nắm giữ là 8,8 nghìn tỷ đô la Mỹ, chiếm 24,2% tổng quy mô nợ của Hoa Kỳ.

Trong số đó, Nhật Bản vẫn là chủ nợ lớn nhất của Hoa Kỳ. Tính đến cuối tháng 2, số nợ của Hoa Kỳ nắm giữ đã đạt 1.125,9 tỷ đô la Mỹ, tăng 46,6 tỷ đô la Mỹ chỉ trong một tháng; Trung Quốc đại lục đứng thứ hai với 784,3 tỷ đô la Mỹ, tăng 23,5 tỷ đô la Mỹ; Vương quốc Anh đứng thứ ba với 750,3 tỷ đô la Mỹ, tăng 10,1 tỷ đô la Mỹ so với tháng trước.

YouQuan

YouQuan