Quan điểm cốt lõi

Nguồn gốc của “Chủ nghĩa ngoại lệ của người Mỹ”. “Chủ nghĩa ngoại lệ của Mỹ” đại diện cho quan điểm cho rằng nền kinh tế, chính trị và tài sản đô la của Hoa Kỳ có những lợi thế độc đáo giúp nước này luôn vượt trội hơn các thị trường khác trong các chu kỳ toàn cầu. Quan điểm này được củng cố vào năm 2023-2024. Đằng sau hiệu suất vượt trội của tài sản đô la Mỹ, lợi thế của nền kinh tế, chính sách và sự phát triển công nghệ của Hoa Kỳ thực sự được phản ánh. 1) Kinh tế: Nền kinh tế Hoa Kỳ duy trì tốc độ tăng trưởng cao hơn mức trước đại dịch và “đặc biệt” không bị ảnh hưởng bởi những tác động tiêu cực của đại dịch. 2) Chính sách: Gói kích thích tài chính "đặc biệt" của Hoa Kỳ đã phá vỡ những ràng buộc truyền thống và tiếp tục là nguồn hỗ trợ quan trọng cho nền kinh tế. Cục Dự trữ Liên bang duy trì lãi suất tương đối cao nhưng thực tế đã tránh được những rủi ro kinh tế và tài chính do lãi suất cao gây ra. 3) Công nghệ: Vị trí dẫn đầu của Hoa Kỳ trong lĩnh vực công nghệ đã được nhấn mạnh trong vòng phát triển trí tuệ nhân tạo (AI) mới và đã thúc đẩy hiệu suất mạnh mẽ của cổ phiếu Hoa Kỳ. 4) "Thỏa thuận Trump": Việc bầu Trump đã củng cố "chủ nghĩa ngoại lệ của Mỹ" và khiến các nhà đầu tư tin tưởng hơn vào nền kinh tế Mỹ và tài sản bằng đô la Mỹ.

“Chủ nghĩa ngoại lệ của người Mỹ” bị đảo ngược. Vào tháng 1 và tháng 2 năm nay, thị trường chứng khoán Hoa Kỳ hoạt động kém hơn thị trường chứng khoán Hồng Kông và thị trường chứng khoán châu Âu, chỉ số đô la Mỹ giảm trở lại và thị trường vốn dường như đã không thể giao dịch theo "chủ nghĩa ngoại lệ của đồng đô la". 1) Kinh tế: Tín hiệu trực tiếp nhất là dữ liệu kinh tế của Hoa Kỳ bất ngờ suy yếu và lo ngại về tình trạng đình lạm tăng mạnh. Theo Chỉ số bất ngờ kinh tế Citi, dữ liệu kinh tế Hoa Kỳ gần đây đáng thất vọng nhất kể từ khi Trump đắc cử. Tính đến ngày 28 tháng 2, dự báo của mô hình GDPNow đã chuyển sang tiêu cực. 2) Chính sách mới của Trump: Chính sách thuế quan của Trump đã làm gia tăng sự bất ổn về chính sách kinh tế và làm trầm trọng thêm mối lo ngại về tình trạng đình lạm. Những hành động cấp tiến của Trump nhằm tinh giản các cơ quan chính phủ đã cản trở các cuộc đàm phán ngân sách của quốc hội và cũng tiềm ẩn những rủi ro bất lợi cho nền kinh tế. Vấn đề cắt giảm chi tiêu của chính phủ và thuế quan có liên quan chặt chẽ đến các chính sách giảm thuế trong tương lai, phản ánh những mâu thuẫn sâu sắc trong cán cân tài chính của Hoa Kỳ. Việc thực hiện chính sách tài khóa mở rộng của Hoa Kỳ trong tương lai có thể khó khăn hơn dự kiến, điều này có thể ảnh hưởng đến triển vọng kinh tế của Hoa Kỳ. 3) Công nghệ: Bước đột phá của DeepSeek của Trung Quốc đã phá vỡ kỳ vọng của Hoa Kỳ về sự độc quyền công nghệ và gây ra sự điều chỉnh trên thị trường chứng khoán Hoa Kỳ. Ngoài Trung Quốc, châu Âu cũng có thể được hưởng lợi từ sự thay đổi này trong bối cảnh cạnh tranh công nghệ.

Vẫn còn chỗ cho việc phân bổ lại tài sản toàn cầu. Sự đảo ngược nhanh chóng gần đây của "chủ nghĩa ngoại lệ của Mỹ" phản ánh rủi ro tập trung quá mức các quỹ toàn cầu vào tài sản đô la Mỹ trong hai năm qua hoặc thậm chí lâu hơn. Kể từ khi Trump nhậm chức, sự bất ổn về kinh tế và chính trị tại Hoa Kỳ đã tăng mạnh. Xu hướng kinh tế của Hoa Kỳ có thể không mạnh như mong đợi. Khó khăn trong việc đạt được sự cân bằng tài chính tại Hoa Kỳ và những tác động tiêu cực có thể xảy ra đối với nền kinh tế trong quá trình theo đuổi sự cân bằng cần được chú ý thêm. Mô hình cạnh tranh kinh tế, thương mại, công nghệ và địa chính trị giữa Trung Quốc, Hoa Kỳ và thế giới cũng đã trải qua những thay đổi quan trọng. Theo những thay đổi này, các nhà đầu tư có thể xem xét lại quan điểm dài hạn khó có thể bác bỏ về "chủ nghĩa ngoại lệ của nước Mỹ" và điều chỉnh chiến lược phân bổ khu vực của họ. Quá trình này có thể không hoàn tất ngay lập tức mà có thể mất nhiều thời gian hơn. Chúng tôi tin rằng vẫn còn nhiều dư địa để phân bổ lại tài sản toàn cầu. Kể từ năm 2025, cổ phiếu Trung Quốc (đặc biệt là cổ phiếu Hồng Kông) và cổ phiếu châu Âu đã hoạt động tốt hơn cổ phiếu Hoa Kỳ, nhưng vẫn chưa thể bù đắp được khoảng cách lớn về hiệu suất với cổ phiếu Hoa Kỳ kể từ năm 2020 (tác động của vương miện mới). Khoảng cách về phát triển công nghệ và AI giữa Trung Quốc và Hoa Kỳ không đáng kể. Xem xét tiềm năng tăng trưởng của thị trường Trung Quốc, định giá của các công ty niêm yết tại Hồng Kông và cổ phiếu A chất lượng cao vẫn còn nhiều dư địa tăng trưởng so với cổ phiếu Hoa Kỳ.

Cảnh báo rủi ro:Chính sách mở rộng tài khóa của Trump vượt quá mong đợi, việc cắt giảm lãi suất của Cục Dự trữ Liên bang vượt quá mong đợi và các hạn chế về kinh tế và thương mại của Hoa Kỳ đối với các khu vực ngoài Hoa Kỳ vượt quá mong đợi.

Trong giai đoạn 2023-2024, "chủ nghĩa ngoại lệ của Mỹ" đã trở thành chủ đề chính trong phân bổ tài sản toàn cầu, nghĩa là cổ phiếu Hoa Kỳ tiếp tục hoạt động tốt hơn các thị trường chứng khoán ngoài Hoa Kỳ và đồng đô la Mỹ vẫn mạnh. Điều này phản ánh lợi thế của nền kinh tế, chính sách và sự phát triển công nghệ của Hoa Kỳ, cũng như việc bầu Trump làm tổng thống đã củng cố niềm tin đầu tư vào tài sản bằng đô la Mỹ. Tuy nhiên, kể từ năm 2025, chứng khoán Hoa Kỳ hoạt động kém hơn các chỉ số chứng khoán ngoài Hoa Kỳ như chứng khoán Hồng Kông và châu Âu, và chỉ số đô la Mỹ cũng suy yếu. Hiện tại, bất ổn kinh tế và chính trị tại Hoa Kỳ đã tăng mạnh kể từ khi Trump nhậm chức. Hướng đi của nền kinh tế Hoa Kỳ có thể không mạnh như dự kiến trước đây. Khó khăn trong việc đạt được cân bằng tài chính tại Hoa Kỳ và những tác động tiêu cực có thể phát sinh đối với nền kinh tế trong quá trình theo đuổi sự cân bằng cần được quan tâm nhiều hơn nữa. Mô hình trò chơi kinh tế, thương mại, công nghệ và địa chính trị giữa Trung Quốc, Hoa Kỳ và thế giới cũng đã trải qua những thay đổi quan trọng. Chúng tôi tin rằng chủ đề đầu tư “đảo ngược chủ nghĩa ngoại lệ của Mỹ” vẫn chưa kết thúc và vẫn còn nhiều dư địa để phân bổ lại tài sản toàn cầu.

1. Nguồn gốc của “Chủ nghĩa ngoại lệ của người Mỹ”

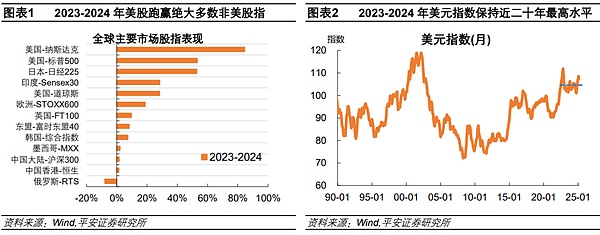

Đối với các nhà đầu tư, “Chủ nghĩa ngoại lệ của người Mỹ” đại diện cho quan điểm cho rằng nền kinh tế, chính trị và tài sản bằng đô la Mỹ của Hoa Kỳ có những lợi thế độc đáo cho phép chúng luôn vượt trội hơn các thị trường khác trong các chu kỳ toàn cầu. Quan điểm này đã được củng cố trong 2023-2024. Trong giai đoạn 2023-2024, Chỉ số S&P 500 và Chỉ số Nasdaq Composite lần lượt tăng 53,2% và 84,5%, hoạt động tốt hơn phần lớn các chỉ số chứng khoán ngoài Hoa Kỳ. Cùng lúc đó, chỉ số đồng đô la Mỹ tăng từ khoảng 103 lên khoảng 108, tăng khoảng 5% và trung tâm biến động vẫn duy trì ở mức khoảng 104 trong hai năm, gần như là mức cao nhất trong hai thập kỷ qua. Đằng sau hiệu suất vượt trội của tài sản đô la Mỹ, thực chất phản ánh lợi thế của sự phát triển kinh tế, chính sách và công nghệ của Hoa Kỳ.

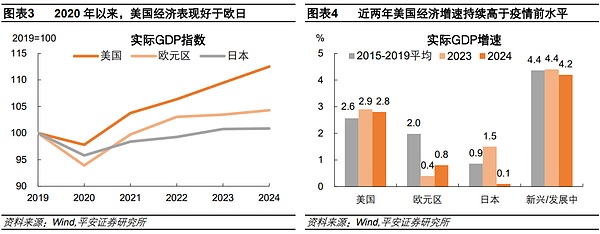

Nền kinh tế Hoa Kỳ duy trì mức tăng trưởng cao hơn mức trước dịch bệnh và "đặc biệt" không bị ảnh hưởng bởi những vết sẹo sau dịch bệnh. Kể từ năm 2023, nền kinh tế toàn cầu về cơ bản đã hấp thụ được tác động của đại dịch COVID-19 và bước vào giai đoạn "bình thường hóa". Tuy nhiên, nền kinh tế Hoa Kỳ đã cho thấy khả năng phục hồi đáng kể và tăng trưởng bất ngờ trong giai đoạn này, thể hiện đặc điểm "đứng một mình". Trong giai đoạn 2023-2024, GDP thực tế của Hoa Kỳ duy trì tốc độ tăng trưởng cao 2,8-2,9% trong hai năm liên tiếp. Trong cùng kỳ, GDP thực tế của Châu Âu và Nhật Bản chỉ tăng trưởng khoảng 1%. Quan trọng hơn, tốc độ tăng trưởng kinh tế của Hoa Kỳ trong hai năm qua không chỉ phục hồi nhanh chóng mà còn vượt mức trung bình trước dịch bệnh 2015-2019 (2,6%). Ngược lại, tốc độ tăng trưởng kinh tế ở châu Âu, Nhật Bản và các thị trường mới nổi và các nền kinh tế đang phát triển nhìn chung thấp hơn mức trước đại dịch, cho thấy các mức độ khác nhau của "hiệu ứng sẹo".

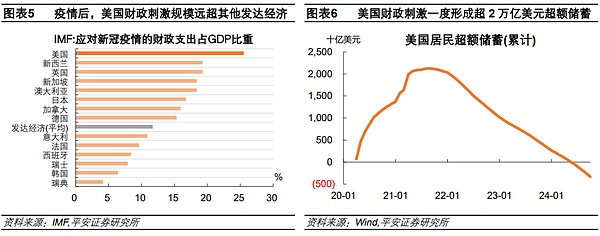

Gói kích thích tài khóa của Hoa Kỳ đã "phá vỡ" những ràng buộc truyền thống một cách "đặc biệt" và tiếp tục là nguồn hỗ trợ quan trọng cho nền kinh tế. Sau khi dịch bệnh bùng phát, sức mạnh tài chính của Hoa Kỳ đã vượt xa các quốc gia khác. Điều này chịu ảnh hưởng của các ý tưởng của Lý thuyết tiền tệ hiện đại (MMT, và có thể đã được hưởng lợi từ tính linh hoạt và quyền tự chủ được trao cho đồng đô la Mỹ với tư cách là một loại tiền tệ dự trữ quốc tế. Theo số liệu thống kê của IMF, quy mô hỗ trợ tài khóa cho Hoa Kỳ để ứng phó với tác động của vương miện mới trong năm 2020-2021 đã đạt 25,5% GDP, vượt xa mức trung bình của các nền kinh tế phát triển là 11,7% và mức trung bình của các thị trường mới nổi là 5,7%. Trong số đó, "tiền chi tiêu" tài chính cho cư dân đã tạo ra hơn 2nghìn tỷ đô la Mỹ tiền tiết kiệm vượt mức và tiếp tục hỗ trợ tiêu dùng của cư dân từ 2022-2024. Sau năm 2022, hầu hết các quốc gia trên thế giới bắt đầu cân bằng thâm hụt tài chính. Tuy nhiên, theo IMF, tính đến năm 2024, tỷ lệ thâm hụt của Hoa Kỳ vẫn sẽ tăng 3,7 điểm phần trăm từ năm 2022 lên 7,6%. leaf="">, trong khi tỷ lệ thâm hụt của khu vực đồng euro thu hẹp 0,4 điểm phần trăm xuống còn 3,1% trong cùng kỳ.

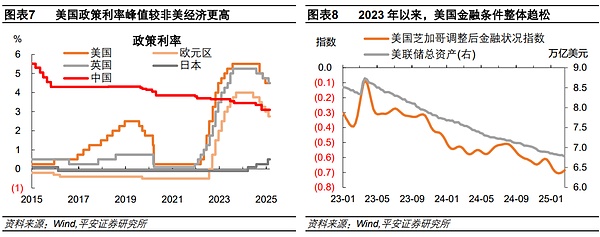

Cục Dự trữ Liên bang duy trì lãi suất tương đối cao và thực sự tránh được những rủi ro kinh tế và tài chính do lãi suất cao gây ra. Với tiền đề là nền kinh tế Hoa Kỳ duy trì khả năng phục hồi, chính sách tiền tệ của Hoa Kỳ duy trì mức lãi suất cao hơn các khu vực khác và tỷ lệ lợi nhuận cao hơn của tài sản bằng đô la Mỹ đã thu hút dòng vốn toàn cầu. Hơn nữa, thị trường từng lo ngại rằng lãi suất cao có thể gây ra suy thoái kinh tế, điều này được phản ánh qua sự báo động do sự đảo ngược mạnh mẽ của lợi suất trái phiếu kho bạc Hoa Kỳ. Tuy nhiên, thiệt hại do lãi suất cao gây ra cho nền kinh tế Hoa Kỳ vẫn chưa rõ ràng. Một trong những lý do là chính phủ Hoa Kỳ đã chặn hiệu quả các rủi ro tài chính do lãi suất cao gây ra. Đối mặt với cuộc khủng hoảng ngân hàng khu vực vào tháng 3 năm 2023, Cục Dự trữ Liên bang và Bộ Tài chính đã giải cứu các ngân hàng ngay lập tức. Cục Dự trữ Liên bang đã mở rộng bảng cân đối kế toán của mình trong thời gian ngắn khoảng 400 tỷ đô la Mỹ, điều này đã nhanh chóng khôi phục sự ổn định cho thị trường tài chính. Theo Chỉ số điều kiện tài chính của Cục Dự trữ Liên bang Chicago, hệ thống tài chính Hoa Kỳ thực sự đã trở nên thoải mái hơn kể từ cuộc khủng hoảng ngân hàng khu vực.

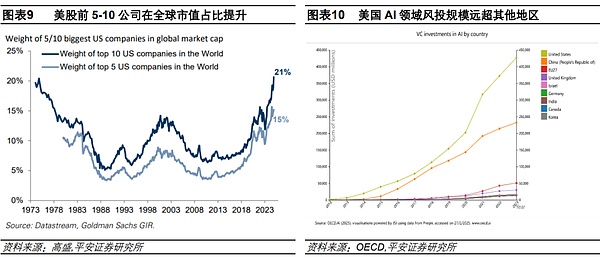

Vị trí dẫn đầu của Hoa Kỳ về khoa học và công nghệ đã được nêu bật trong vòng phát triển mới của trí tuệ nhân tạo (AIvà đã thúc đẩy hiệu suất mạnh mẽ của cổ phiếu Hoa Kỳ. Kể từ khi ra mắt ChatGPT vào tháng 11 năm 2022, những đột phá nhanh chóng và ứng dụng rộng rãi của công nghệ AI chắc chắn là động lực chính thúc đẩy sức mạnh của cổ phiếu Hoa Kỳ. Chúng tôi đã thảo luận chi tiết về nguyên nhân dẫn đến tình trạng tập trung cao độ của cổ phiếu Hoa Kỳ trong báo cáo "Xác định ba rủi ro chính của cổ phiếu Hoa Kỳ: Định giá, Tập trung và Vĩ mô". Được hưởng lợi từ chủ đề AI và khả năng hiện thực hóa lợi nhuận vượt trội, trong khi giá trị thị trường của các công ty hàng đầu Hoa Kỳ đang tăng lên, thị phần của các công ty này trên thị trường chứng khoán toàn cầu cũng đang tăng lên. Theo thống kê của Goldman Sachs, đến năm 2024, giá trị thị trường của mười công ty hàng đầu Hoa Kỳ sẽ chiếm hơn 20% tổng giá trị toàn thế giới, mức cao nhất kể từ những năm 1970. Đợt sóng công nghệ chứng khoán Hoa Kỳ này không thể tách rời khỏi việc Hoa Kỳ tiếp tục đầu tư vào nghiên cứu và phát triển công nghệ, đặc biệt là trong lĩnh vực AI. Theo số liệu của OECD, trong giai đoạn 2021-2023, đầu tư vốn mạo hiểm (VC) của Hoa Kỳ vào lĩnh vực AI đạt khoảng 200 tỷ đô la Mỹ, vượt xa các quốc gia và khu vực khác. Trong cùng kỳ, đầu tư của Trung Quốc chưa đến 100 tỷ đô la Mỹ và của châu Âu chưa đến 100 tỷ đô la Mỹ. lang="EN-US">500tỷ đô la.

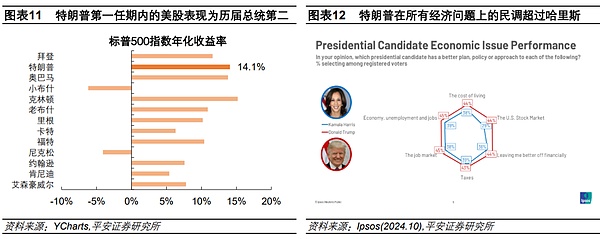

Việc Trump đắc cử đã từng củng cố "chủ nghĩa ngoại lệ của nước Mỹ" và khiến các nhà đầu tư tự tin hơn vào nền kinh tế Hoa Kỳ và tài sản bằng đô la Mỹ. Người ta tin rằng chính sách “Nước Mỹ trên hết” của Trump có thể hỗ trợ thêm cho tăng trưởng kinh tế thông qua việc cắt giảm thuế và bãi bỏ quy định, trong khi các chính sách thuế quan và bảo hộ thương mại có thể nâng cao hơn nữa khả năng cạnh tranh của các công ty Mỹ, thu hút dòng vốn đầu tư và hình thành nên “Chu kỳ Trump” tương tự như “Chu kỳ Reagan” (báo cáo tham khảo “Từ “Chu kỳ Reagan” đến “Chu kỳ Trump”: Điều gì là hằng số và Điều gì là thay đổi”). Trong nhiệm kỳ đầu tiên của Trump, chỉ số S&P 500 có mức lợi nhuận hàng năm là 14,1%, xếp thứ hai trong số tất cả các nhiệm kỳ tổng thống kể từ năm 1960, chỉ sau Clinton. Theo cuộc thăm dò của Ipsos được tiến hành một tháng trước cuộc bầu cử, công chúng tin rằng Trump sẽ vượt qua chính quyền Biden-Harris về mọi vấn đề kinh tế, bao gồm việc làm, lạm phát, hiệu suất chứng khoán, v.v.

2. Sự đảo ngược của “chủ nghĩa ngoại lệ của người Mỹ”

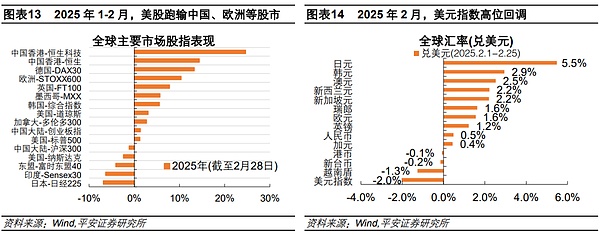

Vào tháng 1 và tháng 2 năm 2025, cổ phiếu Hoa Kỳ hoạt động kém hơn cổ phiếu Hồng Kông và châu Âu, chỉ số đô la Mỹ giảm và thị trường vốn dường như đã không giao dịch được do sự thất bại của “chủ nghĩa ngoại lệ của đồng đô la”. Tính đến thời điểm hiện tại trong năm (tính đến ngày 28 tháng 2), chỉ số S&P 500 chỉ tăng 1,2% và chỉ số Nasdaq đã giảm 2,4%. Cùng lúc đó, các chỉ số chứng khoán ở Trung Quốc, châu Âu và các khu vực khác đều hoạt động tốt, trong đó Chỉ số công nghệ Hang Seng và Chỉ số STOXX600 châu Âu tăng lần lượt 24,6% và 10,4%. Tỷ giá hối đoái đô la Mỹ cũng cho thấy một số áp lực. Kể từ tháng 2 (tính đến ngày 25), chỉ số đô la Mỹ đã giảm từ trên 108 xuống 106,3, mức thấp nhất trong năm, giảm 2%. Trong cùng kỳ, đồng euro, yên và bảng Anh tăng so với đô la Mỹ lần lượt là 1,6%. , 5,5% và 1,2%.

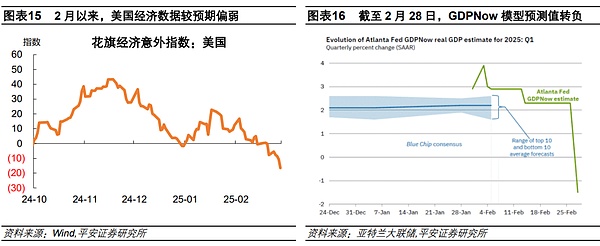

Đầu tiên, tín hiệu trực quan nhất là dữ liệu kinh tế của Hoa Kỳ bất ngờ suy yếu và lo ngại về tình trạng đình lạm tăng mạnh. Doanh số bán lẻ của Hoa Kỳ được công bố kể từ tháng 2 (-0,9% so với tháng trước, dự kiến -0,2%), Markitdịch vụPMI(49,7, dự kiếnĐồng thời, dữ liệu lạm phát mới nhất nhìn chung cao hơn dự kiến, chẳng hạn như CPI cốt lõi của Hoa Kỳ trong tháng 1 (tăng 0,4% so với tháng trước, dự kiến là 0,3%), PPI cốt lõi (tăng 3,6% so với cùng kỳ năm trước, dự kiến là 3,6%). lang="EN-US">3,3%), v.v. Tính đến ngày 28 tháng 2, mô hình GDPNow dự đoán rằng trong quý đầu tiên của năm 2025, GDP của Hoa Kỳ sẽ chuyển sang âm ở mức -1,5% theo quý. Nếu tốc độ tăng trưởng GDP trong quý này GDP sẽ tăng trưởng âm theo từng tháng, đây sẽ là lần đầu tiên kể từ quý đầu tiên của năm 2022 (khi xung đột Nga-Ukraine nổ ra).

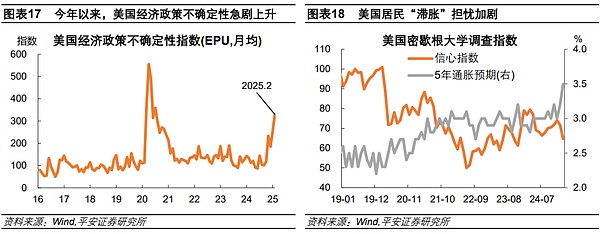

Thứ hai, chính sách thuế quan của Trump đã làm gia tăng sự bất ổn về chính sách kinh tế và làm trầm trọng thêm mối lo ngại về tình trạng đình lạm. Chỉ số bất ổn chính sách kinh tế Hoa Kỳ (EPU) gần đây đã tăng mạnh lên mức cao nhất kể từ đại dịch COVID-19 và cao hơn đáng kể so với nhiệm kỳ đầu tiên của Trump từ năm 2016 đến năm 2019. Một mặt, cường độ và nhịp độ của các chính sách thuế quan đã có sự dao động. Chính sách thuế quan mà Trump công bố vào đầu nhiệm kỳ của mình không vượt quá mong đợi. Ví dụ, ban đầu ông chỉ áp dụng mức thuế 10% đối với Trung Quốc thay vì mức thuế 50-60% đã hứa trong chiến dịch tranh cử của mình. Ngoài ra, còn có chỗ cho đàm phán và điều động trong chính sách thuế quan, chẳng hạn như hoãn việc thực hiện đợt thuế quan đầu tiên đối với Canada và Mexico. Nhưng trong tương lai gần, có vẻ như các cuộc đàm phán giữa Hoa Kỳ và các đối tác thương mại của mình đã đạt được tiến triển hạn chế. Trump đã đe dọa sẽ áp dụng thuế quan đối với Canada và Mexico theo lịch trình vào ngày 4 tháng 3 và đã đe dọa sẽ áp dụng thêm thuế quan 25% đối với Liên minh châu Âu và tăng thuế quan đối với Trung Quốc từ 10% lên 20%. Mặt khác, chính sách thuế quan làm tăng nguy cơ xảy ra tình trạng đình lạm. Theo ước tính mới nhất của PIIE, thuế quan 25%đối với Canada và Mexico và 10%đối với Trung Quốc (không tính đến các biện pháp đối phó) của chính quyền Trump có thể làm suy yếu tăng trưởng GDP của Hoa Kỳ khoảng 0,3điểm phần trăm trong những năm tới và đe dọa tăng trưởng GDP của Hoa Kỳvào năm 2025 leaf="">đẩy lạm phát của Hoa Kỳ lên 0,5điểm phần trăm mỗi năm. Cuộc khảo sát của Michigan cho thấy kỳ vọng lạm phát của người dân Hoa Kỳ tăng đáng kể, trong khi niềm tin của người tiêu dùng giảm đáng kể, làm nổi bật tác động của chính sách thuế quan đối với kỳ vọng lạm phát đình trệ.

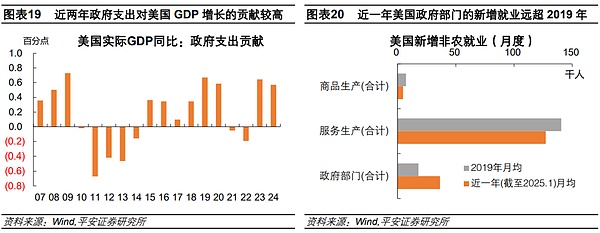

Một lần nữa, những hành động cấp tiến của Trump nhằm tinh giản các cơ quan chính phủ đã cản trở các cuộc đàm phán ngân sách của quốc hội và cũng tiềm ẩn những rủi ro suy thoái kinh tế. Bộ Hiệu quả Chính phủ (DOGE) do Musk đứng đầu đã có những hành động mạnh mẽ trong tháng qua, bao gồm cả việc sa thải hàng loạt, cắt giảm "các khoản chi tiêu không hiệu quả" và đình chỉ viện trợ nước ngoài. Tính đến ngày 21 tháng 2, DOGE đã công bố trên trang web chính thức của mình rằng kể từ khi Trump nhậm chức, bộ này đã giúp tiết kiệm 55 tỷ đô la chi tiêu của liên bang và hơn 200.000 nhân viên liên bang đã bị sa thải. Một mặt, những hành động này làm tăng thêm khó khăn cho các cuộc đàm phán ngân sách của quốc hội và nguy cơ chính phủ đóng cửa. Dự luật chi tiêu ngắn hạn được thông qua vào ngày 12 tháng 12 năm 2024 sẽ hết hạn vào ngày 14 tháng 3 năm 2025. Nếu Quốc hội Hoa Kỳ không thông qua dự luật phân bổ mới hoặc không đạt được thỏa thuận ngân sách vào thời điểm đó, chính phủ Hoa Kỳ sẽ phải đóng cửa. Hiện tại, đảng Dân chủ phản đối việc Trump cắt giảm mạnh các cơ quan và dự án của chính phủ, khiến các cuộc đàm phán của quốc hội trở nên khó khăn hơn. Mặt khác, việc cắt giảm đột ngột chi tiêu và việc làm của chính phủ có thể đe dọa đến khả năng phục hồi của nền kinh tế và việc làm của Hoa Kỳ. Trong những năm gần đây, sức hút trực tiếp của chi tiêu chính phủ Hoa Kỳ đối với GDPtăng trưởng đã tăng đáng kể và đóng góp của chính phủ vào tăng trưởng việc làm của Hoa Kỳ cũng tăng đáng kể. Trong giai đoạn 2023-2024, chi tiêu của chính phủ Hoa Kỳ sẽ đóng góp khoảng 0,6 điểm phần trăm vào GDP theo năm, cao hơn mức trung bình hàng năm là 0,4 điểm phần trăm từ năm 2015 đến năm 2019. Trong năm qua (tính đến tháng 1 năm 2025), mức việc làm phi nông nghiệp mới trung bình hàng tháng trong khu vực chính phủ Hoa Kỳ là 36.000 người, gấp 2 lần so với năm 2019.

Cuối cùng, các vấn đề cắt giảm chi tiêu của chính phủ và áp đặt thuế quan có liên quan chặt chẽ đến các chính sách giảm thuế trong tương lai, phản ánh những mâu thuẫn sâu sắc trong cán cân tài chính của Hoa Kỳ và rất khó cân bằng. Trong năm 2018-2019, chính sách thuế quan của Trump không gây ra tác động đáng kể đến nền kinh tế và chứng khoán Hoa Kỳ, chủ yếu là do việc thực hiện dự luật cắt giảm thuế năm 2017. Nhưng tình hình lần này thì khác. Áp lực lên cán cân tài chính của Hoa Kỳ đã tăng mạnh. Chính quyền Trump đang cố gắng "tăng doanh thu" thông qua thuế quan và "giảm chi tiêu" bằng cách cắt giảm chi tiêu của chính phủ để tạo không gian cho các chính sách giảm thuế tiếp theo. Tuy nhiên, hiện nay, quy mô cắt giảm thuế quan và chi tiêu của chính phủ còn rất mơ hồ, khiến cho không gian cho các chính sách giảm thuế tiếp theo trở nên kém chắc chắn hơn. Một khi chính sách giảm thuế bị chặn lại, "chu kỳ lớn của Trump" có thể bị giảm giá hoặc kết thúc trước thời hạn, cổ phiếu Mỹ và đồng đô la Mỹ sẽ mất đi sự hỗ trợ ban đầu.

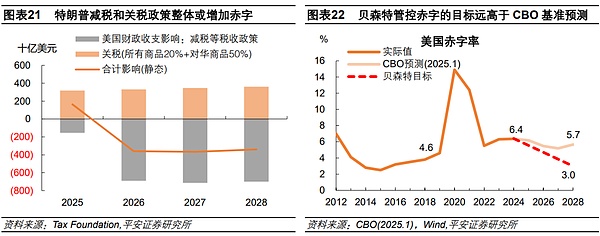

Nhìn sâu hơn, tài chính Hoa Kỳ có thể phải đối mặt với sự thay đổi lớn trong nhiệm kỳ của Trump. Trên thực tế, triển vọng tài chính của Hoa Kỳ đang đầy rẫy sự bất ổn. Một mặt, việc Trump thúc đẩy cắt giảm thuế chắc chắn sẽ dẫn đến việc giảm doanh thu của chính phủ và gây áp lực gia tăng thâm hụt. Theo ước tính của Tax Foundation, việc cắt giảm thuế của Trump dự kiến sẽ làm tăng thâm hụt khoảng 700 tỷ đô la mỗi năm từ năm 2026 đến năm 2029, và chính sách thuế quan triệt để (thuế quan toàn cầu 20% + thuế quan 50% đối với Trung Quốc) sẽ mang lại khoảng 100 tỷ đô la mỗi năm. Ngay cả khi doanh thu là 3.300-3.800 tỷ đô la Mỹ, cuối cùng cũng sẽ dẫn đến mức thâm hụt hàng năm tăng hơn 3.000 tỷ đô la Mỹ và tỷ lệ thâm hụt tăng khoảng 1 điểm phần trăm. Mặt khác, Bộ trưởng Tài chính mới do Trump bổ nhiệm đã đề xuất mục tiêu giảm tỷ lệ thâm hụt ngân sách xuống còn 3% vào năm 2028. Dự báo mới nhất của CBO vào tháng 1 năm 2025 cho thấy tỷ lệ thâm hụt của Hoa Kỳ dự kiến sẽ là 5,2-6,2% trong giai đoạn 2025-2028, cao hơn đáng kể so với mục tiêu của Bessant. Bất kể Benson có thể đạt được mục tiêu giảm tỷ lệ thâm hụt hay không, ít nhất có thể kết luận rằng con đường cân bằng tài khóa ở Hoa Kỳ rất khó khăn và độ khó trong việc thực hiện chính sách tài khóa mở rộng của Hoa Kỳ trong tương lai có thể cao hơn dự kiến, điều này sẽ làm lu mờ triển vọng kinh tế của Hoa Kỳ.

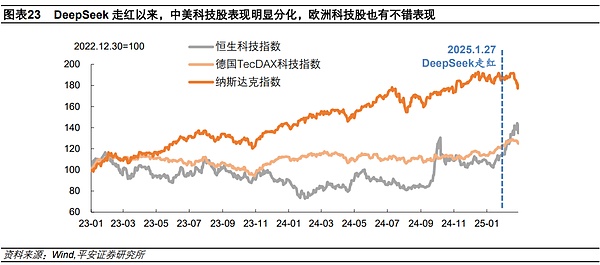

Ngoài ra, DeepSeekđột phá của Trung Quốc đã phá vỡ kỳ vọng về sự độc quyền công nghệ của Hoa Kỳ và thúc đẩy sự điều chỉnh của cổ phiếu Hoa Kỳ. Kể từ khi DeepSeek trở nên phổ biến vào ngày 27 tháng 1 (tính đến ngày 28 tháng 2), hiệu suất của cổ phiếu công nghệ Trung Quốc và Hoa Kỳ đã phân kỳ mạnh mẽ, với Chỉ số công nghệ Hang Seng tăng khoảng 20% (mức tăng cao nhất). leaf="">28%), trong khi Nasdaq giảm khoảng 6%. Sự phát triển nhanh chóng của công nghệ AI tại Trung Quốc đã thu hẹp khoảng cách công nghệ giữa Trung Quốc và Hoa Kỳ, cả trên toàn cầu và trên thế giới. Các nhà đầu tư bắt đầu nghi ngờ rằng khoản đầu tư lớn của Hoa Kỳ vào lĩnh vực AI và chính sách kiềm chế đối thủ cạnh tranh có thể không nhất thiết giúp các công ty Mỹ duy trì vị thế dẫn đầu và độc quyền toàn cầu. Theo nhận xét của Tập đoàn RAND, mô hình DeepSeek-R1 (DS) đã nhanh chóng trở thành một trong những mô hình ngôn ngữ lớn hàng đầu thế giới, về cơ bản thể hiện sự thất bại của các nỗ lực chính sách của Hoa Kỳ nhằm ngăn chặn sự phát triển AI của Trung Quốc, đặc biệt là thông qua việc hạn chế bán chip. Ngoài ra, Châu Âu cũng có thể được hưởng lợi từ sự định hình lại bối cảnh cạnh tranh này. Kể từ tháng 1 27(tính đến tháng 2 28), chỉ số cổ phiếu công nghệ TecDAXcủa Đức đã tăng 3%(mức tăng cao nhấtlàcao nhất lá="">6% ). Một bài viết từ Trung tâm Nghiên cứu Chiến lược (CSIS) chỉ ra rằng thành công của DS có thể mang lại nguồn cảm hứng và định hướng cho các công ty khởi nghiệp AI ở châu Âu. Các công ty châu Âu có thể học hỏi từ các mô hình tương tự và phát triển các mô hình thu nhỏ, chi phí thấp tương tự, kết hợp các lợi thế của các công ty châu Âu về quyền riêng tư, bảo mật và tuân thủ quy định để phát triển các sản phẩm và dịch vụ AI có tính cạnh tranh hơn so với các công ty Mỹ.

3. Vẫn còn chỗ cho sự phân bổ lại tài sản toàn cầu

Sự đảo ngược nhanh chóng gần đây của "chủ nghĩa ngoại lệ của Mỹ" phản ánh rủi ro về sự tập trung quá mức của các quỹ toàn cầu vào tài sản đô la Mỹ trong hai năm qua hoặc thậm chí lâu hơn. Kể từ khi Trump nhậm chức, sự bất ổn về kinh tế và chính trị tại Hoa Kỳ đã tăng mạnh. Xu hướng kinh tế của Hoa Kỳ có thể không mạnh như mong đợi. Khó khăn trong việc đạt được sự cân bằng tài chính tại Hoa Kỳ và những tác động tiêu cực có thể xảy ra đối với nền kinh tế trong quá trình theo đuổi sự cân bằng cần được quan tâm thêm. Mô hình cạnh tranh kinh tế, thương mại, công nghệ và địa chính trị giữa Trung Quốc, Hoa Kỳ và thế giới cũng đã trải qua những thay đổi quan trọng. Theo những thay đổi này, các nhà đầu tư có thể xem xét lại quan điểm dài hạn về "chủ nghĩa ngoại lệ của nước Mỹ" hiện đang khó bác bỏ, và điều chỉnh các chiến lược phân bổ khu vực của họ. Quá trình này có thể không hoàn tất ngay một lần mà có thể mất nhiều thời gian hơn.

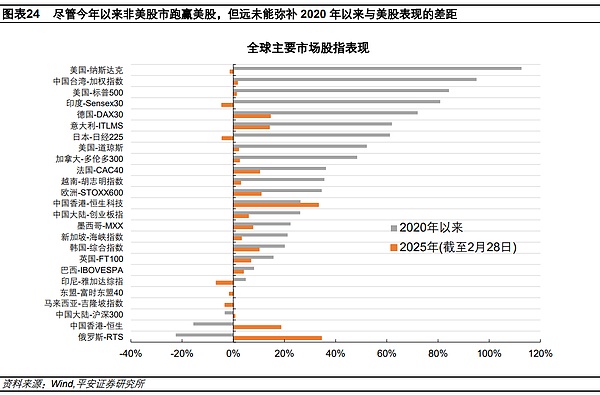

Chúng tôi tin rằng, ít nhất là xét theo hiệu suất của thị trường chứng khoán toàn cầu, vẫn còn nhiều dư địa để phân bổ lại tài sản toàn cầu. Kể từ năm 2025, thị trường chứng khoán Trung Quốc (đặc biệt là chứng khoán Hồng Kông) và chứng khoán châu Âu đã hoạt động tốt hơn chứng khoán Hoa Kỳ, nhưng vẫn chưa thể bù đắp được khoảng cách lớn về hiệu suất với chứng khoán Hoa Kỳ kể từ năm 2020 (tác động của vương miện mới). Kể từ năm 2020 (tính đến ngày 28 tháng 2 năm 2025), Chỉ số Nasdaq và Chỉ số S&P 500 vẫn tăng 113% và 5. leaf="">84%, chỉ số STOXX600 của Châu Âu tăng 35%, Chỉ số công nghệ Hang Seng chỉ tăng 26%, CSI 300 và Chỉ số Hang Seng vẫn giảm 3% và 16%. lá="">.

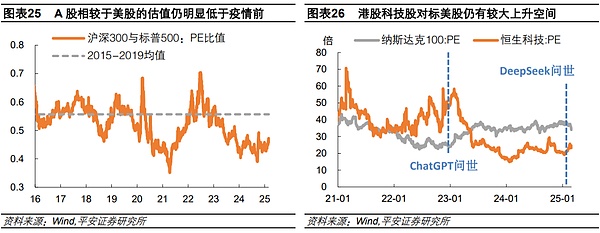

Xét về mặt định giá, lấy thị trường chứng khoán Trung Quốc và Mỹ làm ví dụ, tính đến ngày 28 tháng 2 năm nay, Chỉ số Thượng Hải và Thâm Quyến 300 và Chỉ số S&P 500 đều trên 500. Tỷ lệ PE chỉ đạt 0,46, thấp hơn mức trung bình hằng năm là 0,56 từ năm 2015 đến năm 2019. Đồng thời, PE của Chỉ số công nghệ Hang Seng chỉ khoảng 23-25 lần, thấp hơn đáng kể so với mức 34-37 lần của Chỉ số Nasdaq; cần lưu ý rằng trong phần lớn thời gian từ năm 2021 đến năm 2022, định giá của chỉ số trước cao hơn đáng kể so với chỉ số sau và ở mức cao nhất là gấp đôi. Xét đến khoảng cách về phát triển công nghệ và AI giữa Trung Quốc và Hoa Kỳ không đáng kể, cũng như tiềm năng tăng trưởng của thị trường Trung Quốc, định giá của các cổ phiếu hạng A chất lượng cao và các công ty niêm yết tại Hồng Kông vẫn còn nhiều dư địa tăng giá so với cổ phiếu Hoa Kỳ.

Cảnh báo rủi ro: Việc mở rộng tài khóa của Trump vượt quá mong đợi, việc cắt giảm lãi suất của Cục Dự trữ Liên bang vượt quá mong đợi và các hạn chế về kinh tế và thương mại của Hoa Kỳ đối với các khu vực ngoài Hoa Kỳ vượt quá mong đợi.

Joy

Joy