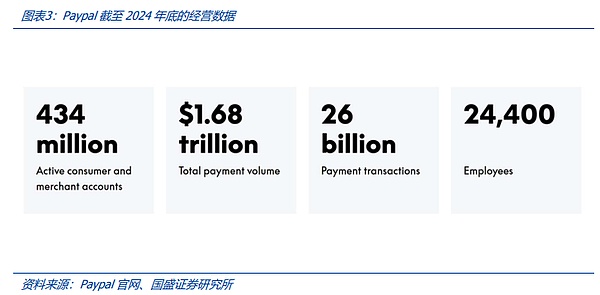

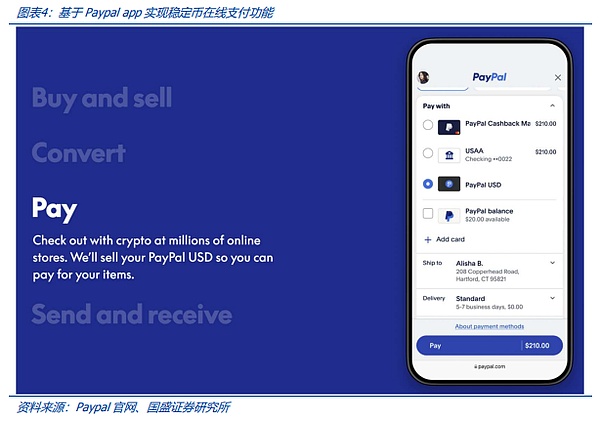

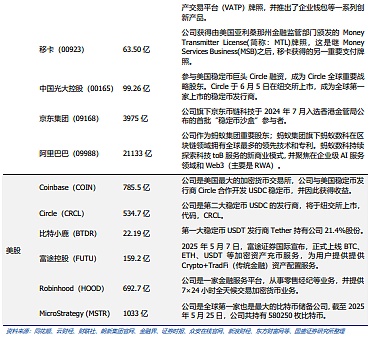

Gần đây, nhiều gã khổng lồ trong lĩnh vực Internet và bán lẻ truyền thống đã thể hiện sự quan tâm lớn đến stablecoin. Walmart và Amazon đều đang tìm hiểu về việc phát hành stablecoin của riêng họ bằng đô la Mỹ để giảm ma sát thanh toán, đẩy nhanh quá trình thanh toán và giảm chi phí liên quan đến các kênh tài chính truyền thống; Sắc lệnh Stablecoin của Hồng Kông, Trung Quốc sẽ chính thức có hiệu lực vào ngày 1 tháng 8, Ant International và Ant Digits đã bày tỏ ý định nộp đơn xin giấy phép stablecoin tại Hồng Kông và stablecoin của JD.com đã bước vào giai đoạn thử nghiệm sandbox thứ hai. Các công ty lớn truyền thống đang tích cực áp dụng stablecoin. Lấy gã khổng lồ thanh toán Paypal làm ví dụ. Tính đến cuối năm 2024, công ty này có hơn 430 triệu tài khoản người tiêu dùng và thương gia đang hoạt động và hơn 1,68 nghìn tỷ đô la Mỹ trong các khoản thanh toán. Đồng tiền ổn định đô la Mỹ PYUSD (Paypal USD) do PayPal và Paxos ra mắt hiện thực hóa thanh toán bằng stablecoin tại hàng triệu cửa hàng trực tuyến. Dựa vào một gã khổng lồ thanh toán như vậy với số lượng lớn các kịch bản ứng dụng, tình trạng hiện tại của ứng dụng stablecoin của nó là gì?

Nhưng trên thực tế, tính đến ngày 17 tháng 6 năm 2025, quy mô cung ứng của stablecoin PYUSD chỉ khoảng 950 triệu đô la Mỹ và sự phát triển không đạt yêu cầu. Điều này có vẻ bất ngờ, nhưng nó liên quan đến lợi thế cạnh tranh của stablecoin. Lấy đồng stablecoin đô la Mỹ làm ví dụ, các đơn vị phát hành khác nhau đã hứa sẽ đổi sản phẩm stablecoin của họ lấy đô la Mỹ theo tỷ lệ 1:1 và không có sự khác biệt về giá trị. Chúng ta có thể so sánh nó với tiền tệ hợp pháp. Trong ứng dụng thực tế, không có sự khác biệt giữa đô la Mỹ trong các tài khoản ngân hàng khác nhau, nhưng ngay cả khi tất cả chúng đều là đồng đô la Mỹ ổn định, các loại tiền tệ khác nhau vẫn phải đối mặt với sự cạnh tranh không thể tránh khỏi. Đây là một biểu hiện khác của khả năng lập trình của đồng tiền ổn định - theo quan điểm của mã chương trình máy tính, có sự khác biệt giữa các đồng tiền ổn định. Chúng tôi sẽ giải thích phân tích về lợi thế cạnh tranh của các loại tiền ổn định khác nhau được neo vào cùng một loại tiền hợp pháp sau.

Tóm lại, là một loài mới, các sản phẩm tiền ổn định phải đối mặt với logic cạnh tranh thị trường đặc biệt. Ngay cả đối với các công ty lớn truyền thống, trong lĩnh vực tiền ổn định mới, nếu họ muốn thúc đẩy sản phẩm để chiếm lĩnh thị trường, những thách thức mà họ phải đối mặt phải tuân theo logic thị trường khác so với trước đây. Do đó, cho dù là một công ty lớn hay một công ty khởi nghiệp, sẽ có một số khả năng tiềm ẩn nhất định trong đường đua tiền ổn định.

3. Cạnh tranh thị trường của các đồng tiền ổn định sẽ rất khốc liệt

3.1 “Tính không đồng nhất” quyết định tính phổ quát của chuỗi cảnh là chìa khóa cho sự cạnh tranh

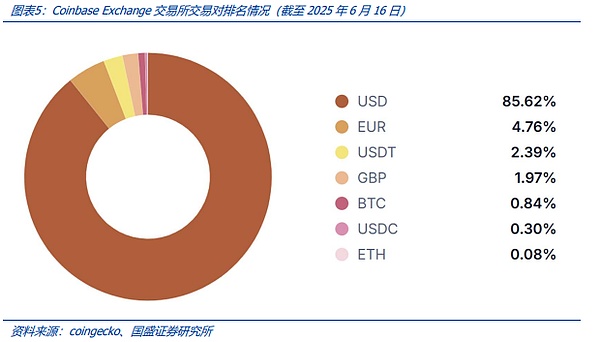

Mặc dù các đồng tiền ổn định của cùng một loại tiền tệ có giá trị tương đương, các đồng tiền ổn định do các đơn vị phát hành khác nhau phát hành vẫn có đặc điểm là “tính không đồng nhất” - xét cho cùng, theo quan điểm của các chương trình blockchain, bản thân tiền điện tử tồn tại trong các mã khác nhau. Lấy đồng tiền ổn định đô la Mỹ làm ví dụ, mặc dù các đơn vị phát hành tương ứng hứa hẹn các loại đồng tiền ổn định khác nhau sẽ được neo theo đô la Mỹ theo tỷ lệ 1:1, nhưng trên blockchain, giống như các bộ điều hợp giao diện USB khác nhau không giống nhau, các loại đồng tiền ổn định cũng có một số đặc điểm “không đồng nhất” nhất định. USDT và USDC là các đồng tiền ổn định hàng đầu. Khối lượng giao dịch của các cặp tiền ổn định trên Coinbase là khác nhau. Điều rất thú vị là khối lượng giao dịch của USDC, một loại tiền ổn định thuộc Coinbase, khá khác so với USDT. Như thể hiện trong hình bên dưới, tham chiếu đến dữ liệu vào ngày 16 tháng 6 năm 2025, khối lượng giao dịch của các cặp tiền ổn định trên Coinbase gần bằng một phần tám USDT.

USDTLà loại tiền ổn định lớn nhất, tính linh hoạt của nó là chìa khóa để cạnh tranh trên thị trường. Như chúng ta đã biết, tiền ổn định được sử dụng rộng rãi trong các sàn giao dịch tập trung (CEX) và các nền tảng DeFi trên nhiều chuỗi công khai (bao gồm các sàn giao dịch phi tập trung DEX, nền tảng cho vay cầm cố, nền tảng phái sinh, v.v.). Không chỉ vậy, USDT còn được công nhận và sử dụng rộng rãi nhất ngay cả trong cộng đồng cư dân ở các nước kém phát triển. USDT có hơn 400 triệu người dùng ở các nước đang phát triển, chủ yếu được sử dụng để chuyển tiền, dịch vụ cho người dùng không có tài khoản ngân hàng và là công cụ tiết kiệm được tính bằng đô la Mỹ. Người dân ở một số khu vực của Châu Phi, Trung Mỹ và Nam Mỹ thường dựa vào USDT để chống lại sự mất giá của các loại tiền tệ địa phương. Có thể thấy rằng dịch vụ chấp nhận USDT và đấu thầu hợp pháp cũng hoạt động như một dịch vụ hỗ trợ tại khu vực địa phương. Chính tính linh hoạt này trong chuỗi kịch bản ứng dụng đã khiến USDT trở thành công cụ được chấp nhận rộng rãi nhất và là đồng tiền ổn định USD lớn nhất. Tính đến ngày 17 tháng 6 năm 2025, quy mô của USDT vượt quá 156 tỷ đô la Mỹ và quy mô của USDC đứng thứ hai là khoảng 61 tỷ đô la Mỹ.

Do đó, chúng tôi tin rằng trong bối cảnh giới thiệu các hóa đơn liên quan đến stablecoin, bản thân việc phát hành stablecoin không có quá nhiều ngưỡng (và cơ sở hạ tầng thường được triển khai dựa trên các blockchain công khai hiện có). Chìa khóa cho sự phát triển quy mô lớn nằm ở tính linh hoạt của chuỗi kịch bản - nghĩa là, liệu một loại stablecoin có thể được sử dụng trong nhiều kịch bản ứng dụng và được nhiều nhóm người dùng chấp nhận hay không - điều này tạo nên hào nước của các loại stablecoin. Đây là lý do quan trọng tại sao USDC, một loại stablecoin thuộc sàn giao dịch Coinbase, có khối lượng giao dịch chỉ bằng một phần tám USDT. Như đã đề cập ở trên, stablecoin PYUSD được gã khổng lồ thanh toán Paypal hỗ trợ có quy mô dưới 1 tỷ đô la Mỹ. Chúng tôi tin rằng đây chính là lý do.

3.2 Cơ hội và thách thức của Stablecoin trong việc khám phá các hệ thống thanh toán mới

Trong hệ thống thanh toán truyền thống, quy trình thanh toán quốc tế là phức tạp nhất, liên quan đến nhiều trung gian tài chính như tổ chức thanh toán, tổ chức tài chính trung gian và tổ chức tài chính nơi có tài khoản người dùng và liên quan đến việc chuyển đổi giữa nhiều loại tiền tệ. Hệ thống tài khoản nhẹ của thanh toán và bù trừ blockchain khác biệt đáng kể so với thanh toán truyền thống. Do đó, nếu stablecoin được tích hợp vào hệ thống thanh toán truyền thống, cần phải xây dựng cơ sở hạ tầng và dịch vụ tương ứng.

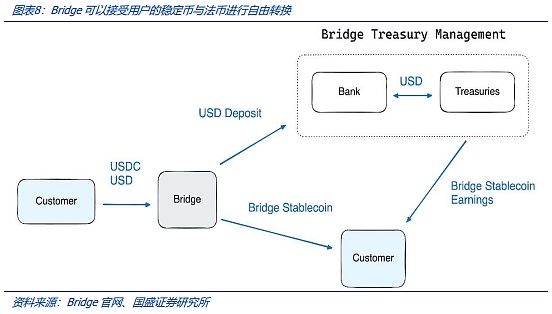

Ví dụ, kịch bản đơn giản nhất là người dùngAChuyển tiền stablecoin đô la Mỹ cho người dùngBvà chuyển đổi thành stablecoin đô la Hồng Kông. Ở đây, cần phải thiết kế dịch vụ chuyển tiền giữa các stablecoin. Đồng thời, cũng cần phải kết nối hệ thống tài khoản stablecoin với hệ thống thanh toán và bù trừ tiền tệ hợp pháp truyền thống. Điều này đòi hỏi phải thiết lập một hệ thống thanh toán quốc tế, bao gồm các quy tắc thanh toán, quy định quản lý, nhà cung cấp dịch vụ tài chính và cơ sở hạ tầng CNTT. Việc tích hợp stablecoin và hệ thống thanh toán truyền thống đòi hỏi phải xây dựng cơ sở hạ tầng phần cứng và dịch vụ. Hiện tại, stablecoin chủ yếu được sử dụng trong các kịch bản thanh toán và chuyển tiền bán lẻ. Trong tương lai, thị trường có tiềm năng lớn hơn là mở rộng stablecoin sang thanh toán B2B và hệ thống thanh toán thương mại xuyên biên giới. Thanh toán B2B stablecoin và thanh toán thương mại xuyên biên giới là những thị trường tiềm năng mà ngành công nghiệp tiếp tục chú ý. Trước đó, gã khổng lồ thanh toán Stripe đã mua lại công ty giao dịch stablecoin Bridge với giá 1,1 tỷ đô la Mỹ. Gần đây, công ty đã thông báo rằng các tài khoản tài chính stablecoin sử dụng công nghệ Bridge hiện đã bao phủ 101 quốc gia/khu vực. Các tổ chức này có thể nhận thanh toán thông qua tiền điện tử hoặc chuyển khoản ngân hàng và sử dụng stablecoin để thanh toán toàn cầu. Stripeđang cố gắng kết nối các khoản thanh toán stablecoin với các hệ thống thanh toán ngân hàng truyền thống, mang lại tiềm năng phát triển mới cho stablecoin trong lĩnh vực thanh toán. Như thể hiện trong hình bên dưới, thông quaBridgengười dùng có thể sử dụngUSDB(Bridge Stablecoin) doBridgephát hành và quản lý.Các stablecoindoBridgephát hành có thể được trao đổi với hầu hết các loại stablecoin hoặc tiền tệ fiat thông quaBridge Orchestration API(chuyển khoản, địa chỉ thanh toán và tài khoản ảo).Người dùng sử dụng Bridge API để gửi tiền tệ fiat hoặc stablecoin đến Bridge và sẽ nhận được Bridge stablecoin (USDB). Bridge quản lý tài sản dự trữ USDB trong các tài khoản ngân hàng và tài khoản lưu ký kho bạc riêng biệt.

Tức là khi sử dụng các dịch vụ do Bridge cung cấp, người dùng không còn cố tình phân biệt giữa stablecoin (dựa trên tài khoản tiền điện tử blockchain) hay tiền pháp định (dựa trên tài khoản tài chính truyền thống). Bridge đã tích hợp hai hệ thống tài khoản về mặt thanh toán, chuyển tiền và bù trừ.

Do đó, có thể thấy trước rằng trong quá trình stablecoin thâm nhập vào hệ thống thanh toán thương mại và thanh toán quốc tế, các dịch vụ trung gian tương tự để tích hợp và chuyển đổi tiền pháp định/tiền pháp định là không thể thiếu. Nhu cầu mới này dự kiến sẽ làm phát sinh các mô hình kinh doanh mới như nhà cung cấp cơ sở hạ tầng CNTT liên quan và nhà cung cấp dịch vụ tài chính.

Một thách thức khác đối với thanh toán bằng stablecoin là hiệu quả thanh toán. Kiến trúc thanh toán truyền thống là kiến trúc điện toán tập trung và kiến trúc tập trung có lợi cho hiệu quả. Hãy lấy Alipay làm ví dụ. Đỉnh thanh toán của nó là 256.000 giao dịch mỗi giây trong "Double 11" năm 2017. Có thể thấy rằng hệ thống thanh toán truyền thống phục vụ hàng trăm triệu người dùng và không phải là vấn đề lớn để đạt được hiệu quả thanh toán là 100.000 giao dịch mỗi giây. Mặt khác, tiền điện tử blockchain, do đặc điểm của kiến trúc phi tập trung của blockchain, nên hiệu quả tự nhiên bị hạn chế. Lấy Ethereum và TRON, hai blockchain công khai do USDT triển khai, làm ví dụ, chuỗi TRON có thể xử lý hơn 2.000 giao dịch mỗi giây, trong khi mạng chính Ethereum chỉ xử lý các giao dịch ở mức hai chữ số mỗi giây. Khi nhiệt độ giao dịch tăng lên, nó sẽ bị tắc nghẽn. Dữ liệu ở đây vẫn ở trạng thái lý tưởng (mạng nhàn rỗi). Khi mạng thực hiện nhiều tác vụ hơn, mạng chắc chắn sẽ bị tắc nghẽn. Hiệu quả thanh toán của mạng lưới blockchain mang theo hàng triệu người dùng chắc chắn sẽ trở thành vấn đề quan trọng về kiến trúc kỹ thuật cần phải được giải quyết khẩn cấp.

4. Hút thanh khoản tài chính: Mã hóa cổ phiếu Hoa Kỳ (RWA) và Đại lý

Mã hóa cổ phiếu Hoa Kỳ là một hướng đi quan trọng đối vớiRWAmã hóa, dự kiến sẽ đẩy nhanh quá trình đổ bộ của, sẽ thúc đẩy nhu cầu về stablecoin tăng trưởng. Đồng thời, lợi thế tích hợp củaAgentvà stablecoin sẽ có hiệu ứng hút vào thanh khoản tài chính toàn cầu.

4.1 Token hóa cổ phiếu Hoa Kỳ: Một chất xúc tác mới đáng mong đợi trong nửa cuối năm

Bản thân Stablecoin là một RWA (Tài sản thế giới thực, token hóa tài sản thế giới thực) dựa trên tiền mặt, không có giá trị đầu tư, nhưng là một "tiền tệ fiat" quan trọng trên chuỗi, nó có vai trò như một công cụ cơ sở hạ tầng. Ngoài các kịch bản ứng dụng stablecoin được mô tả ở trên, token hóa cổ phiếu (Tokenized Equities) dự kiến sẽ trở thành thị trường ứng dụng lớn tiếp theo cho stablecoin.

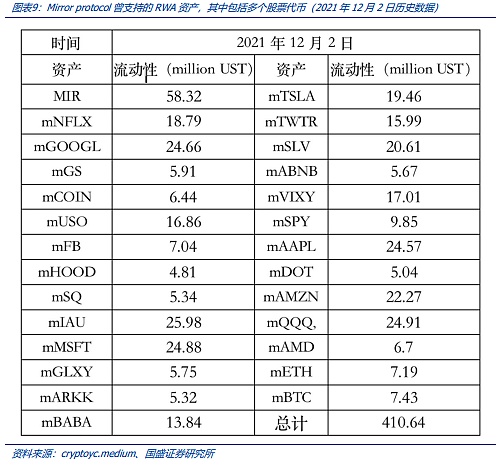

Trong vài năm qua, token hóa cổ phiếu chỉ là một "hiện tượng nhất thời" trong quá trình phát triển của thị trường tiền điện tử. Đại diện tiêu biểu nhất là giao thức Mirror, nền tảng của nó cung cấp cho người dùng nhiều sản phẩm RWA dưới dạng tài sản tổng hợp, bao gồm các tài sản token hóa cổ phiếu của Hoa Kỳ như Tesla, Google, Apple và Microsoft (như trong hình bên dưới). Sau đó, do quy định, biến động thị trường và các lý do khác, token hóa cổ phiếu dần trở nên im ắng.

Ngày nay, khi RWA đang nhanh chóng thúc đẩy việc theo dõi theo quy định, thị trường không còn hài lòng với lợi nhuận của token kho bạc nữa mà thay vào đó là theo đuổi token hóa cổ phiếu linh hoạt hơn. Rõ ràng, token hóa cổ phiếu là một thị trường hấp dẫn và lớn hơn, cung cấp nhiều tùy chọn cấu hình hơn cho các nhà đầu tư tiền điện tử với các nhu cầu cấu hình khác nhau. Hướng đi này đã nhận được sự đồng thuận từ các tổ chức tài chính truyền thống và các tổ chức tiền điện tử, và token hóa cổ phiếu dự kiến sẽ nhận được sự vận động hành lang mạnh mẽ hơn về mặt quản lý. Các tổ chức tài chính truyền thống và các tổ chức tiền điện tử do BlackRock đại diện đang tích cực đưa ra các đề xuất cho các cơ quan quản lý để thúc đẩy việc triển khai token hóa cổ phiếu. Gần đây, sàn giao dịch tiền điện tử Coinbase đang tìm kiếm sự chấp thuận từ Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) để cung cấp các giao dịch "cổ phiếu được token hóa" cho người dùng. Những lợi ích có thể có của token hóa cổ phiếu đối với các sàn giao dịch tiền điện tử là hiển nhiên.

Trước đó, Kraken, một sàn giao dịch tiền điện tử lâu đời, đã có kế hoạch cung cấp các tùy chọn giao dịch cổ phiếu Hoa Kỳ được token hóa cho khách hàng không phải người Hoa Kỳ. Vào ngày 22 tháng 5, sàn giao dịch tiền điện tử Kraken đã thông báo rằng họ sẽ hợp tác với Backed Finance để ra mắt dịch vụ giao dịch cổ phiếu và ETF được token hóa có tên là "xStocks", bao gồm hơn 50 cổ phiếu và ETF được niêm yết tại Hoa Kỳ như Apple, Tesla và Nvidia.

Có thể thấy trước rằng token hóa cổ phiếu được kỳ vọng sẽ đẩy nhanh quá trình triển khai, đây sẽ trở thành một kịch bản ứng dụng quan trọng cho stablecoin và quy mô của thị trường chứng khoán Hoa Kỳ đủ để thúc đẩy sự mở rộng nhanh chóng của stablecoin.

4.2 Thanh toán AI Agent là một thị trường tiềm năng khác

Stablecoin là một lựa chọn rất thân thiện cho các khoản thanh toán của AI Agent. Trong thế giới AGI tương lai, AI Agent sẽ thay thế con người để hoàn thành nhiều nhiệm vụ, tất yếu liên quan đến các liên kết thanh toán. Quy trình thanh toán của các tài khoản tài chính truyền thống, chẳng hạn như tài khoản ngân hàng, thường yêu cầu người dùng ủy quyền, đánh giá của tổ chức tài chính và các quy trình khác. Quy trình làm việc ủy quyền phức tạp của nhiều nút này không thân thiện với AI Agent. Trong nhiều ứng dụng, AI Agent không liên quan đến việc kiểm soát trực tiếp các tài khoản và thanh toán - các hoạt động thanh toán vẫn được điều hành bởi nhân viên và các đồng tiền ổn định được xây dựng dựa trên các tài khoản blockchain light, rất phù hợp để AI Agent kiểm soát các tài khoản và thực hiện thanh toán.

Chúng tôi tin rằng việc Ethereum giới thiệu các hợp đồng thông minh không chỉ mở ra khả năng lập trình của blockchain mà còn tích hợp hoàn hảo việc ra quyết định thông minh của AI với thanh toán tài khoản. Nói cách khác, AI Agent không còn chỉ là một trợ lý thông minh cung cấp phân tích và gợi ý nữa mà có thể kết hợp trực tiếp với tài khoản người dùng để thực hiện quyền kiểm soát tài khoản của Agent. Điều này được phản ánh trong nhiều ứng dụng blockchain.

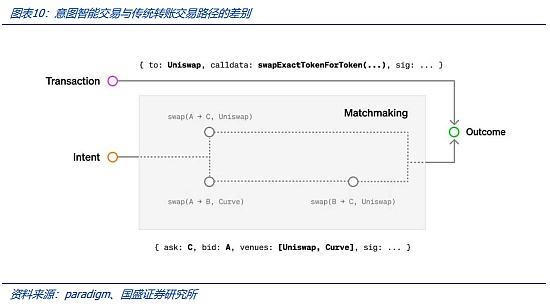

Hãy lấy ứng dụng lấy ý định làm ví dụ để xem trí thông minh AI tích hợp việc ra quyết định và thanh toán như thế nào. Ví dụ, trong hình bên dưới, người dùng muốn đổi Token A (mã thông báo A) lấy Token B (mã thông báo B) theo một tỷ lệ mong đợi nhất định (lưu ý rằng có thể chưa có phương thức giao dịch A/B nào được tạo sẵn như người dùng mong đợi tại thời điểm này). Người dùng chỉ cần cung cấp mục tiêu nhu cầu này. Đối với đường dẫn được thực hiện trong quy trình và nhóm thanh khoản cụ thể được sử dụng, người dùng không cần phải cân nhắc đến điều đó. Ứng dụng ý định là một tác nhân AI thông minh giúp người dùng tiến hành phân tích thông minh và tìm ra đường dẫn giao dịch tốt nhất (hoặc thời gian giao dịch). Thông qua tác nhân AI ý định, chỉ cần người dùng ký và ủy quyền bằng "một cú nhấp chuột", kết quả cuối cùng có thể đạt được. Trong quy trình cụ thể, giao thức ý định sẽ tối ưu hóa và giải quyết các "tuyến đường" thanh khoản có thể thông qua thuật toán AI để tìm ra con đường tốt nhất để đạt được mục tiêu của người dùng - điều này có thể liên quan đến nhiều nhóm giao dịch (tức là các sàn giao dịch trên blockchain) và các đường dẫn giao dịch khác.

Từ phân tích trên, chúng ta có thể thấy rằng giao dịch chữ ký của tài khoản blockchain và giải pháp thuật toán AI được tích hợp cao. Điều này cung cấp một cơ sở nhất định để AI Agent trực tiếp vận hành tài khoản người dùng, tức là người dùng có thể ủy quyền bằng "một cú nhấp chuột" để ủy quyền quyền vận hành của người dùng đối với thuật toán AI. Và sự tích hợp này là phổ quát, tức là tài khoản blockchain tự nhiên là một hợp đồng thông minh, có gen của chính AI, bao gồm các khoản vay flash, giao thức cốt lõi của sàn giao dịch phi tập trung DEX - giao thức AMM (Automatic Market Maker, Auto Market Maker), v.v., tất cả đều phản ánh tính năng này. Sau khi stablecoin bước vào lĩnh vực thanh toán, Huoxue có thể sử dụng AI Agent để giải phóng đôi tay của người dùng và có một không gian tưởng tượng nhất định.

5. Quy định và tuân thủ stablecoin: cần thiết lập một hệ thống thanh toán tuân thủ

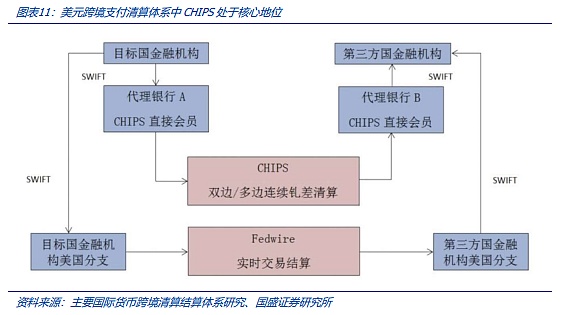

Việc thiết lập hệ thống thanh toán stablecoin là một dự án có hệ thống. Người dùng cá nhân và doanh nghiệp giữ tài sản tiền điện tử như thế nào? Người dùng cá nhân có thể quản lý tài sản blockchain thông qua khóa riêng, nhưng xét đến ngưỡng sử dụng và quản lý ví blockchain, đây không phải là giải pháp chung. Xét cho cùng, nếu một cá nhân làm mất hoặc quên khóa riêng, họ sẽ mất hoàn toàn tài sản tiền điện tử trong tài khoản của mình (blockchain là tài khoản phi tập trung, không có máy chủ trung tâm hoặc quyền siêu tài khoản). Đối với doanh nghiệp, quản lý khóa riêng là vấn đề phức tạp hơn nữa. Người nắm giữ khóa riêng có quyền kiểm soát tuyệt đối đối với tài sản trong tài khoản blockchain, liên quan đến rủi ro đạo đức. Tất nhiên, doanh nghiệp có thể chọn ủy thác tài sản tiền điện tử cho các tổ chức chuyên nghiệp, chẳng hạn như IBIT, một sản phẩm ETF giao ngay Bitcoin do BlackRock phát hành, có tài sản giao ngay Bitcoin cơ bản được ủy thác cho các tổ chức chuyên nghiệp như Coinbase. Nếu được sử dụng làm ứng dụng thanh toán, lưu ký stablecoin dường như mang lại nhiều bất tiện trong quá trình thanh toán. Tóm lại, điều này liên quan đến việc xây dựng có hệ thống như bảo mật tài sản, kiểm soát nội bộ, tuân thủ và phối hợp giữa nhiều quốc gia. Thanh toán stablecoin mang lại nhiều thách thức về mặt quy định, đặc biệt là việc chuyển tiền hợp pháp ra nước ngoài. Hiện tại, không có sự giám sát nào đối với stablecoin trong quá trình lưu thông thanh toán. Hậu quả trực tiếp nhất của việc sử dụng rộng rãi stablecoin để thanh toán là việc chuyển tiền hợp pháp ra nước ngoài. Trên toàn cầu, hệ thống CHIPS (New York Clearing House Interbank Payments System) chủ yếu chịu trách nhiệm thanh toán xuyên biên giới đô la Mỹ và các giao dịch đô la Mỹ mà hệ thống này xử lý chiếm khoảng 95% tổng số giao dịch đô la Mỹ toàn cầu (dữ liệu năm 2020). Do đó, Hoa Kỳ có thể giám sát việc lưu thông các khoản thanh toán bằng đô la Mỹ trên hầu hết mọi nơi trên thế giới, đây cũng là cơ sở cho quyền tài phán dài hạn của Hoa Kỳ đối với hoạt động kinh doanh đô la Mỹ. Đồng stablecoin đô la Mỹ được phát hành trên blockchain có đặc điểm là "thanh toán là thanh toán bù trừ" và phi tập trung, và việc thanh toán và thanh toán của nó được hoàn thành bởi sổ cái phi tập trung của blockchain. Hoa Kỳ không có các biện pháp giám sát và kiểm soát hiệu quả đối với tiền điện tử blockchain - hầu như mọi giao dịch thanh toán bằng tiền điện tử đều không do chính phủ hoặc bất kỳ cá nhân nào khác kiểm soát.

Do đó, đồng đô la Mỹ stablecoin được phát hành trên blockchain không phải chịu các ràng buộc về mặt quy định và Hoa Kỳ không thể kiểm soát việc thanh lý của nó. Trong phần mô tả trước, chúng ta có thể thấy rằng sổ cái blockchain tự nhiên có khả năng chống lại các quy định và kiểm duyệt. Do đó, đồng đô la Mỹ stablecoin tương đương với đồng đô la Mỹ "ở nước ngoài". Đây là mối quan tâm không thể tránh khỏi trong quá trình phát triển của các đồng tiền ổn định. Văn phòng Liên hợp quốc về Ma túy và Tội phạm (UNODC) đã từng công bố một báo cáo vào tháng 1 năm 2024 nêu rõ rằng đồng đô la Mỹ stablecoin USDT đã trở thành công cụ chính để tội phạm rửa tiền và gian lận ở Đông Nam Á vì nó dễ chuyển nhượng và được chấp nhận rộng rãi. Đây là một mô hình thu nhỏ của việc đô la Mỹ bị chuyển ra nước ngoài do USDT gây ra.

Tóm lại, tình trạng hiện tại của stablecoin là chúng đang ở giai đoạn ứng dụng trước và quản lý cùng một lúc. Trong mọi trường hợp, nhu cầu ứng dụng và logic kinh doanh của stablecoin về cơ bản đã trưởng thành. Các chính sách quản lý của chính quyền Hoa Kỳ và Hồng Kông sẽ chỉ đóng vai trò quản lý trong quá trình phát triển của stablecoin và cung cấp logic phát triển kinh doanh rõ ràng hơn cho các tổ chức tài chính truyền thống.

6. Tư vấn đầu tư: Chú ý đến các lĩnh vực liên quan đến RWA và stablecoin

Chúng tôi tin rằng được thúc đẩy bởi các dự luật quản lý liên quan đến stablecoin tại Hoa Kỳ và Hồng Kông, Trung Quốc, thị trường RWA và stablecoin sẽ mở ra sự phát triển nhanh chóng. Stablecoin và RWA vẫn chủ yếu là các khoản đầu tư theo chủ đề. Thị trường nên chú ý đến sự đổ bộ của các ứng dụng như mã hóa cổ phiếu Hoa Kỳ và cấp giấy phép stablecoin tại Hồng Kông, Trung Quốc. Nên chú ý đến các mục tiêu liên quan đến chuỗi ngành công nghiệp RWA và stablecoin. Đồng thời, đối với các ứng dụng sáng tạo có nguồn gốc từ blockchain, cần chú ý đến quá trình xúc tác và chuyển đổi thị trường tài chính của chúng.

7. Cảnh báo rủi ro

Nghiên cứu và phát triển công nghệ blockchain không tốt như mong đợi: Các công nghệ và dự án liên quan đến blockchain nền tảng của Bitcoin đang trong giai đoạn đầu phát triển và có nguy cơ nghiên cứu và phát triển công nghệ sẽ không tốt như mong đợi.

Chính sách quản lý không chắc chắn: Hoạt động thực tế của các dự án blockchain và Web3.0 liên quan đến một số chính sách quản lý tài chính, mạng lưới và các chính sách quản lý khác. Hiện tại, các chính sách quản lý của nhiều quốc gia vẫn đang trong giai đoạn nghiên cứu và thăm dò và chưa có mô hình quản lý hoàn thiện, do đó ngành này phải đối mặt với nguy cơ không chắc chắn về chính sách quản lý.

Việc triển khai mô hình kinh doanh Web3.0 không như mong đợi: Cơ sở hạ tầng và các dự án liên quan đến Web3.0 đang trong giai đoạn đầu phát triển và có nguy cơ việc triển khai mô hình kinh doanh sẽ không như mong đợi.

Weatherly

Weatherly