Bài viết:Đội ngũ Kinh tế Vĩ mô Zeping

Một làn sóng do stablecoin thúc đẩy, định hình lại bối cảnh tài sản và thanh toán toàn cầu, đã xuất hiện. Bài viết này nhằm mục đích phân tích một cách có hệ thống năm cơ hội đầu tư cốt lõi trên toàn bộ ngành công nghiệp stablecoin, xác định chính xác giá trị của lĩnh vực mang tính lịch sử và mang tính chuyển đổi này.

Cốt lõi của đầu tư thượng nguồn nằm ở tiền tệ và nền tảng của niềm tin. Phát hành stablecoin đại diện cho phân khúc sinh lời rõ ràng và hấp dẫn nhất của toàn bộ thị trường. Mô hình mở rộng quy mô miễn phí, cùng với chênh lệch lãi suất dự trữ, đã tạo ra hàng chục tỷ đô la lợi nhuận hàng năm cho các tập đoàn toàn cầu. Các tổ chức lưu ký, đóng vai trò là nơi trú ẩn an toàn cho hệ sinh thái stablecoin, cũng đã mang lại sự chắc chắn về doanh thu gia tăng cho nhiều tập đoàn truyền thống và các ngân hàng kỹ thuật số mới nổi. Các cơ hội trung gian tập trung ở lối vào của lưu lượng stablecoin. Các sàn giao dịch trong tương lai sẽ là trung tâm cốt lõi cho lưu thông stablecoin, và một số nền tảng giao dịch hàng đầu thế giới đã thiết lập được một hào lưu lượng và thanh khoản hàng đầu. Hơn nữa, với dòng vốn của các tổ chức đổ vào và sự bùng nổ của các thị trường khu vực, nhiều sàn giao dịch được cấp phép hơn dự kiến sẽ là những sàn đầu tiên nhận được cổ tức giá trị khan hiếm của việc tuân thủ. Các kịch bản ứng dụng stablecoin hạ nguồn sẽ bùng nổ trong tương lai. Trong số đó, việc lưu thông trên chuỗi hàng nghìn tỷ tài sản vật chất được đại diện bởi RWA là kịch bản ứng dụng lớn nhất được thúc đẩy bởi stablecoin. Trong tương lai, cơ sở hạ tầng và năng lượng mới sẽ hiện thực hóa việc token hóa các tài sản truyền thống, cải thiện đáng kể tính thanh khoản của tài sản và tính minh bạch thông tin, đồng thời mở ra một loại tài sản mới cho các nhà đầu tư. Đồng thời, thanh toán xuyên biên giới + stablecoin cũng đang đặt ra một thách thức cơ bản đối với hệ thống SWIFT truyền thống với lợi thế chi phí thấp và hiệu quả cao, mang lại cơ hội chiến lược rõ ràng cho các tổ chức thanh toán được cấp phép, nhà cung cấp phần cứng và các tập đoàn công nghệ thương mại điện tử lớn. Làn sóng stablecoin mang đến cho các nhà đầu tư cơ hội đầu tư trên toàn bộ chuỗi giá trị, từ cơ sở hạ tầng đến các kịch bản ứng dụng. Việc hiểu rõ các động lực cốt lõi và các bên tham gia chính trong các liên kết thượng nguồn, trung nguồn và hạ nguồn khác nhau là chìa khóa để nắm bắt lợi nhuận từ thế hệ chuyển đổi tài chính tiếp theo. 1. Cơ hội đầu tư trong ngành Stablecoin thượng nguồn: Phát hành và Lưu ký Cơ hội đầu tư trong bất kỳ ngành công nghiệp mới nổi nào đều bắt đầu từ nguồn tạo ra giá trị. Phát hành và lưu ký, thượng nguồn của ngành stablecoin, cùng nhau tạo thành nền tảng và điểm tựa niềm tin mà toàn bộ hệ sinh thái dựa vào. Các đơn vị phát hành stablecoin là điểm khởi đầu của hệ sinh thái, với mô hình lợi nhuận đã được chứng minh đáng được chú ý. Cơ hội 1: Các đơn vị phát hành stablecoin, điểm khởi đầu của hệ sinh thái stablecoin Mô hình kinh doanh của các đơn vị phát hành stablecoin xứng đáng được chú ý. Đây là mô hình lợi nhuận rõ ràng và trực tiếp nhất trong toàn ngành, tập trung vào thu tiền gửi miễn phí và lợi nhuận chênh lệch lãi suất. Khi người dùng đổi 100 đô la lấy 100 stablecoin, 100 đô la đó sẽ trở thành dự trữ của bên phát hành. Vì stablecoin không trả lãi cho người dùng, về cơ bản, điều này tương đương với một khoản tiền gửi miễn phí cho bên phát hành. Sau đó, bên phát hành đầu tư khoản dự trữ đáng kể này vào các tài sản có tính thanh khoản cao và an toàn như trái phiếu kho bạc Hoa Kỳ ngắn hạn. Lãi suất tạo ra, sau khi trừ chi phí hoạt động như lưu ký và kiểm toán, sẽ cấu thành lợi nhuận ròng của bên phát hành. Mô hình này, khi được mở rộng lên hàng trăm tỷ đô la dự trữ, mang lại lợi nhuận cực kỳ có lãi. Ví dụ: Tether, công ty phát hành stablecoin lớn nhất thế giới, với đội ngũ chỉ gồm 100 người, tự hào có tài sản dự trữ vượt quá 140 tỷ đô la vào cuối năm 2024 và lợi nhuận ròng hàng năm vượt quá 13 tỷ đô la, vượt qua Citigroup. Phần lớn thu nhập này đến từ thu nhập đầu tư vào các quỹ dự trữ, với một phần nhỏ hơn đến từ phí giao dịch chuyển đổi từ tiền pháp định sang tiền ổn định. Trên toàn cầu, việc phát hành tiền ổn định hiện đang hình thành thế lưỡng quyền, với dự kiến sẽ có thêm nhiều đồng tiền khác tham gia thị trường trong tương lai. Tether và Circle là hai đơn vị phát hành tiền ổn định lớn nhất, với USDT và USDC nắm giữ hơn 90% thị phần. Cả hai đều phát hành tiền ổn định cam kết neo theo tỷ giá USDT 1:1, nhưng khác nhau về định vị và mô hình lợi nhuận.

Về định vị, Circle áp dụng phương pháp tuân thủ và minh bạch, phù hợp hơn với các quy định và có báo cáo kiểm toán nghiêm ngặt và thường xuyên: kể từ tháng 1 năm 2023, Circle đã hợp tác với Deloitte để Deloitte thực hiện kiểm toán hàng tháng đối với chứng chỉ dự trữ của mình và công bố báo cáo công khai. Mặt khác, Tether áp dụng phương pháp tiếp cận theo định hướng thị trường, do đó tính minh bạch của dự trữ USDT luôn là trọng tâm của tranh cãi trên thị trường. Tether thỉnh thoảng công bố báo cáo kiểm toán dự trữ, nhưng các báo cáo này thường thiếu thông tin chi tiết và đánh giá nghiêm ngặt của các bên thứ ba độc lập. Vào tháng 10 năm 2021, Tether đã bị các cơ quan quản lý của Hoa Kỳ phạt 41 triệu đô la vì phát hành dự trữ. Hai công ty phát hành stablecoin lớn cũng thể hiện sự khác biệt đáng kể trong mô hình lợi nhuận của họ: Về phía doanh thu, Tether (USDT) có cấu trúc tài sản dự trữ đa dạng hơn. Báo cáo kiểm toán năm 2024 cho thấy Tether nắm giữ khoảng 143,7 tỷ đô la tài sản dự trữ hoàn trả bằng USDT, chủ yếu được đầu tư vào sáu danh mục. Các khoản tương đương tiền mặt (chủ yếu là Kho bạc Hoa Kỳ) chiếm hơn 80%, 5% vào Bitcoin và phần còn lại vào trái phiếu doanh nghiệp, kim loại quý và các khoản vay được bảo đảm. Mặt khác, dự trữ của Circle (USDC) chủ yếu bao gồm tiền mặt và Kho bạc Hoa Kỳ ngắn hạn, với 80% được đầu tư vào Kho bạc Hoa Kỳ và 20% vào tiền gửi bằng tiền mặt. Về phía chi phí, Circle phải chịu chi phí tuân thủ và phí nền tảng cao hơn. Không chỉ phải duy trì một đội ngũ tuân thủ khổng lồ với hơn 800 người và trả phí kiểm toán hàng tháng cho Deloitte, Tether còn phải trả tới 55% lợi nhuận dự trữ cho nền tảng giao dịch. Trong khi đó, Tether có chi phí thấp hơn và không phải chia sẻ bất kỳ lợi nhuận nào với nền tảng. Do đó, Tether có biên lợi nhuận cao hơn. Năm 2024, dự trữ của Tether sẽ là 143,7 tỷ đô la, với lợi nhuận ròng là 13,7 tỷ đô la, chủ yếu từ các khoản đầu tư. Trong số này, các khoản đầu tư vào vàng và Bitcoin đóng góp khoảng 5 tỷ đô la lợi nhuận, trái phiếu chính phủ đóng góp khoảng 7 tỷ đô la, và các khoản đầu tư truyền thống khác đóng góp khoảng 1 tỷ đô la. Ngược lại, dự trữ của Circle là 37 tỷ đô la, bằng một phần tư quy mô của Tether, nhưng lợi nhuận ròng của nó vào năm 2024 là 156 triệu đô la, chưa bằng một phần trăm của Tether. Với việc Sắc lệnh Stablecoin của Hồng Kông sắp được triển khai, một nhóm các nhà phát hành tiềm năng trong nước đang nổi lên, mang đến cơ hội nắm bắt "Vòng tròn tiếp theo". Vào ngày 18 tháng 7 năm 2024, Cơ quan Tiền tệ Hồng Kông đã chính thức công bố những người tham gia Chương trình Sandbox Stablecoin, đánh dấu sự ra mắt sắp tới của hệ sinh thái stablecoin của Hồng Kông. Sandbox là một cơ chế bảo mật trong bảo mật máy tính, cung cấp một môi trường biệt lập để thực thi chương trình, cho phép thử nghiệm kỹ thuật trong một môi trường được kiểm soát. Tham gia vào chương trình sandbox và các tổ chức phát hành stablecoin tiềm năng trong tương lai bao gồm JD CoinChain Technology, Yuanbi Innovation Technology và Standard Chartered Bank. JD CoinChain Technology có thể phát triển stablecoin JD-HKD; Yuanbi Innovation Technology đang phát triển stablecoin HKDR; và Standard Chartered Bank, cùng với Anmi Group và Hong Kong Telecom, đang cùng phát triển stablecoin HKDG được neo theo đô la Hồng Kông. Vào tháng 6 năm nay, có tin tức cho biết Ant Digits, một công ty con của Ant Group, sẽ nộp đơn xin giấy phép stablecoin tại Hồng Kông, cho thấy đây là một tổ chức phát hành stablecoin tiềm năng. Cơ hội thứ hai: Người giám hộ, chìa khóa cho sự đáng tin cậy của hệ sinh thái Stablecoin Người giám hộ Stablecoin là các tổ chức tài chính chịu trách nhiệm lưu giữ an toàn các tài sản dự trữ của stablecoin. Họ là chìa khóa cho toàn bộ hệ sinh thái stablecoin và tác động trực tiếp đến niềm tin của thị trường vào stablecoin. Ví dụ, trong sự sụp đổ của Ngân hàng Silicon Valley vào tháng 3 năm 2023, Circle (USDC) đã nắm giữ 8% dự trữ của mình tại đó, gây ra một đợt bán tháo và tháo chạy trên thị trường. Các tổ chức phát hành Stablecoin được yêu cầu gửi dự trữ tiền tệ fiat tương ứng của họ cho các tổ chức giám hộ được cấp phép. Các tổ chức giám hộ này đảm bảo việc lưu trữ an toàn, quản lý minh bạch và tuân thủ các tài sản dự trữ, đồng thời tính phí giám hộ, do đó có khả năng hưởng lợi từ sự bùng nổ của stablecoin. Người giám hộ đóng một vai trò quan trọng trong hệ sinh thái và do đó phải đối mặt với các yêu cầu quản lý cao. Về mặt chính sách, Pháp lệnh Stablecoin của Hồng Kông yêu cầu tài sản dự trữ phải được nắm giữ độc lập, tách biệt với tài sản kinh doanh của chính tổ chức phát hành. Tổ chức phát hành có thể tự quản lý dự trữ của mình hoặc ủy quyền quản lý cho các tổ chức như ngân hàng, tuân theo quy trình xác minh, kiểm toán và công bố thông tin thường xuyên. Tương tự, Đạo luật GENIUS của Hoa Kỳ cũng quy định rằng tài sản dự trữ phải được tách biệt khỏi quỹ hoạt động của đơn vị phát hành và được nắm giữ bởi một bên thứ ba đủ điều kiện. Thành phần và giá trị dự trữ phải được công bố hàng tháng cho công chúng, được kiểm toán hàng quý bởi một công ty kiểm toán độc lập, và báo cáo hàng năm phải được nộp cho cơ quan quản lý và công khai. Trách nhiệm của bên lưu ký bao gồm lưu ký tài sản, tách biệt quỹ, công bố kiểm toán và quản lý thanh khoản. Lưu ký tài sản liên quan đến việc bên lưu ký nắm giữ tài sản dự trữ của đơn vị phát hành stablecoin để đảm bảo tỷ lệ neo 1:1. Tách biệt quỹ là một yêu cầu theo quy định, yêu cầu bên lưu ký phải tách biệt tài sản dự trữ khỏi tài sản của chính mình để ngăn ngừa rủi ro biển thủ. Bên lưu ký cũng phải trải qua các cuộc kiểm toán độc lập thường xuyên và công bố thành phần tài sản dự trữ cho thị trường để tăng cường tính minh bạch. Các tập đoàn tài chính truyền thống và các ngân hàng kỹ thuật số mới nổi đã bắt đầu phát triển dịch vụ lưu ký stablecoin. Ví dụ: Circle ủy thác khoảng 86% dự trữ của mình cho Ngân hàng New York Mellon với tư cách là bên lưu ký và BlackRock với tư cách là đơn vị quản lý, tạo ra một quỹ đạo tăng trưởng mới cho các hoạt động kinh doanh truyền thống của họ. Tether đã xác nhận hợp tác với Deltec Bank & Trust Limited, một tổ chức tài chính 72 năm tuổi có trụ sở chính tại Bahamas. Tại Hồng Kông, ZhongAn Bank đã trở thành ngân hàng kỹ thuật số đầu tiên cung cấp dịch vụ ngân hàng dự trữ cho một đơn vị phát hành stablecoin, hợp tác với Yuanbi Innovation Technology, một đơn vị tham gia chương trình thử nghiệm. Một xu hướng khác đáng chú ý trong ngành là "tự lưu ký" của đơn vị phát hành. Sau khi đơn vị phát hành được cấp phép ngân hàng, stablecoin không chỉ là một công cụ thanh toán; nó còn sở hữu cơ sở hạ tầng tài chính riêng. Circle chính thức thông báo rằng họ đã nộp đơn lên Văn phòng Kiểm soát Tiền tệ Hoa Kỳ để thành lập một ngân hàng tín thác quốc gia, First National Digital Currency Bank. Sau khi được chấp thuận, Circle sẽ tự lưu ký hơn 60 tỷ đô la dự trữ. Vào tháng 1 năm 2021, Anchorage đã trở thành ngân hàng tín thác quốc gia thực sự tuân thủ đầu tiên cho tài sản kỹ thuật số tại Hoa Kỳ. Nếu đơn đăng ký của Circle được chấp thuận thành công, đây sẽ trở thành ngân hàng tiền kỹ thuật số thứ hai sở hữu giấy phép tín thác quốc gia. 2. Cơ hội đầu tư ở giai đoạn giữa của ngành công nghiệp Stablecoin: Các tổ chức giao dịch Stablecoin Giai đoạn giữa của ngành công nghiệp stablecoin tập trung vào các trung tâm cốt lõi cung cấp thanh khoản sâu, các kịch bản giao dịch đa dạng và dịch vụ thanh toán bù trừ an toàn cho stablecoin: sàn giao dịch. Đây là mắt xích cốt lõi kết nối hoạt động phát hành thượng nguồn với các ứng dụng hạ nguồn, cho phép lưu thông giá trị quy mô lớn và khám phá giá. Cơ hội thứ ba: Sàn giao dịch Stablecoin, cốt lõi của chuỗi lưu thông Sàn giao dịch là nơi chính để stablecoin thực hiện chức năng của mình như một "phương tiện trao đổi phổ quát". Các sàn giao dịch không chỉ cung cấp các dịch vụ nạp và rút tiền cơ bản giữa tiền pháp định và stablecoin, mà còn thiết lập một hệ sinh thái rộng lớn các cặp giao dịch dựa trên stablecoin, chẳng hạn như BTC/USDT và ETH/USDC, cung cấp giá cả và thanh khoản cho hàng nghìn tài sản tiền điện tử. Hơn nữa, giao dịch phái sinh được thanh toán bằng stablecoin càng làm tăng thêm giá trị cốt lõi của stablecoin. Đối với các nhà đầu tư, lĩnh vực này rõ ràng đã phân kỳ, hình thành ba lĩnh vực trọng tâm chính. Tiêu điểm 1: Các sàn giao dịch hàng đầu toàn cầu đã sở hữu lưu lượng truy cập và thanh khoản vượt trội Trong lĩnh vực giao dịch tiền điện tử và stablecoin, hiệu ứng mạng lưới rất đáng kể và thị trường thể hiện tình trạng độc quyền tập trung cao độ. Các sàn giao dịch có lợi thế về lưu lượng truy cập rất đáng được chú ý. Theo báo cáo Quý 2 năm 2025 của TokenInsight, Binance, OKX, Bybit và Bitget là bốn nền tảng giao dịch hàng đầu, với thị phần giao ngay và thị phần phái sinh lần lượt là 35,39%, 14,34%, 12,26% và 11,45%. Tất cả các sàn giao dịch này đều hỗ trợ các dịch vụ stablecoin và bốn sàn giao dịch hàng đầu này cùng nhau nắm giữ hơn 70% thị phần. Các nền tảng này, với lượng người dùng lớn, độ sâu giao dịch hàng đầu và các sản phẩm đa dạng, sở hữu tính thanh khoản giao dịch cao và lợi thế cạnh tranh đáng kể. Tiêu điểm 2: Những người tham gia đáp ứng các yêu cầu tuân thủ quy định Với sự gia nhập dần dần của vốn tổ chức và khuôn khổ quy định ngày càng rõ ràng, khối lượng giao dịch không còn là tiêu chí duy nhất để đo lường giá trị của một sàn giao dịch. Sự tuân thủ và uy tín đang trở thành những lợi thế cạnh tranh cốt lõi trong việc thu hút vốn gia tăng. Bảng xếp hạng các sàn giao dịch tiền điện tử đáng tin cậy nhất thế giới tháng 1 năm 2025 của Forbes đã sử dụng tiêu chí đánh giá cốt lõi là tuân thủ, bảo mật và tình hình tài chính. CME Group đứng đầu danh sách, Coinbase và Bitstamp lần lượt xếp thứ hai và thứ ba. Các sàn giao dịch khác trong danh sách bao gồm Binance, Robinhood, Kraken, Crypto.com, Fidelity, Bitget, OKX, HTX và Bybit. CME Group, một sàn giao dịch truyền thống từ lâu được các nhà đầu tư coi là biểu tượng, đã xếp hạng nhất vì cung cấp các sản phẩm như hợp đồng tương lai Bitcoin, hợp đồng tương lai Ethereum và các quyền chọn dựa trên các hợp đồng tương lai này trong thị trường phái sinh tiền điện tử được quản lý toàn cầu. Xu hướng này cho thấy các sàn giao dịch tuân thủ quy định, giành được sự tin tưởng của các nhà đầu tư tổ chức, sẽ được đánh giá cao hơn trong giai đoạn tiếp theo của cuộc cạnh tranh giao dịch stablecoin. Trọng tâm 3: Lợi ích "Giấy phép" của các Sàn giao dịch Tuân thủ Khu vực: Lấy Hồng Kông làm Ví dụ Hồng Kông đang tích cực xây dựng một trung tâm tài chính quốc tế cho hệ sinh thái Web3, và những sàn giao dịch được cấp phép bởi các cơ quan quản lý địa phương rất đáng được quan tâm. Để đảm bảo an ninh thị trường, Hồng Kông triển khai hệ thống cấp phép nghiêm ngặt cho các nền tảng giao dịch tài sản ảo, và hiện đã có 11 tổ chức được cấp phép. Các nền tảng được cấp phép như OSL và HashKey đã tạo dựng được lợi thế tiên phong nhất định trong việc phục vụ cả nhà đầu tư tổ chức và cá nhân. Đối với các nhà đầu tư, những sàn giao dịch khu vực đầu tiên áp dụng quy định và xin giấy phép địa phương được kỳ vọng sẽ là những sàn đầu tiên nhận được lợi ích từ giấy phép bằng cách thu hút dòng vốn tuân thủ quy định khu vực.

3 Cơ hội Đầu tư Hạ nguồn trong Ngành Stablecoin: Các Kịch bản Ứng dụng Chính

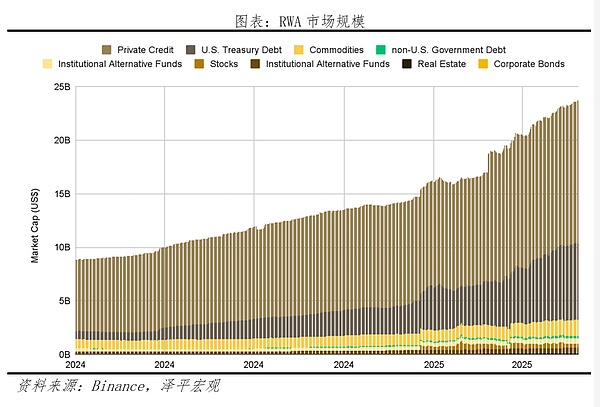

Đối với các nhà đầu tư, các kịch bản ứng dụng hạ nguồn thể hiện một quỹ đạo tương đối rõ ràng cho stablecoin. Việc sử dụng stablecoin để hồi sinh và tái cấu trúc khối lượng tài sản vật chất khổng lồ của ngành tài chính truyền thống và cho phép thanh toán xuyên biên giới ở một quy mô nhất định mang đến những cơ hội mới thực sự đại diện cho một sự thay đổi mô hình. Cơ hội thứ tư: Kịch bản ứng dụng lớn nhất: Stablecoin + RWA, mang hàng nghìn tỷ tài sản lên Blockchain RWA, hay còn gọi là token hóa tài sản thực tế, được gọi là "cuộc cách mạng thứ ba trong quản lý tài sản" và hệ sinh thái của chúng đang phát triển nhanh chóng. Tính đến tháng 6 năm 2025, tổng tài sản RWA toàn cầu đã vượt quá 23 tỷ đô la. Boston Consulting Group dự đoán rằng đến năm 2030, thị trường RWA toàn cầu sẽ đạt 16,1 nghìn tỷ đô la, chiếm 10% GDP toàn cầu. RWA cụ thể đề cập đến quá trình chuyển đổi tài sản vật chất hoặc tài chính trên thị trường tài chính truyền thống thành token kỹ thuật số thông qua công nghệ blockchain, cho phép các tài sản này được ghi lại, giao dịch, chuyển nhượng và quản lý trên mạng lưới blockchain. RWA và chứng khoán hóa tài sản có một số điểm tương đồng nhất định và có thể được coi là một phiên bản trên chuỗi. Quy trình tổng thể bao gồm ba bước chính: Xác nhận quyền sở hữu ngoài chuỗi: xác nhận quyền sở hữu tài sản và đánh giá giá trị thông qua các quy trình tuân thủ pháp luật. Ánh xạ trên chuỗi: ánh xạ quyền sở hữu tài sản lên blockchain và tạo ra các token tương ứng. Quản trị trên chuỗi: tự động hóa việc quản lý như phân phối lợi nhuận và thanh lý thế chấp thông qua hợp đồng thông minh. Stablecoin đã trở thành một công cụ tăng tốc cho hệ sinh thái RWA, với chức năng cốt lõi là cung cấp phương thức định giá và thanh toán ổn định cho các giao dịch RWA. Stablecoin duy trì tỷ lệ neo 1:1 với tiền pháp định, khiến chúng trở thành phương tiện lý tưởng cho các giao dịch và định giá RWA. Không giống như các loại tiền điện tử dễ biến động hơn như Bitcoin và Ethereum, stablecoin cung cấp thang giá trị cơ bản ổn định, cho phép các nhà đầu tư tập trung vào các yếu tố cơ bản của tài sản cơ sở thay vì sự biến động của đồng tiền mệnh giá. Đối với các nhà đầu tư, ý nghĩa lớn nhất của stablecoin RWA nằm ở việc mở rộng phạm vi đầu tư. Các tài sản truyền thống kém thanh khoản, chẳng hạn như bất động sản, nghệ thuật, vốn cổ phần tư nhân và sở hữu trí tuệ, có thể được token hóa và chia nhỏ thành các đơn vị nhỏ hơn và đưa lên chuỗi, do đó đạt được đủ thanh khoản. Trong tương lai, các sản phẩm tài chính tiêu chuẩn hóa như cổ phiếu và trái phiếu cũng có thể tạo ra một thị trường chuỗi mới, giúp tăng cường hơn nữa tính linh hoạt trong phân bổ tài sản của nhà đầu tư. So với tài chính truyền thống, RWA mang lại lợi thế đáng kể trong việc tăng cường đáng kể tính minh bạch của tài trợ dự án và giảm bất đối xứng thông tin giữa nhà đầu tư và dự án. Điều này mang lại ba lợi ích chính cho các nhà đầu tư: Thứ nhất, nó cho phép chuyển giao thông tin trên chuỗi ngay tại nguồn. Các dự án cơ sở hạ tầng thường có quy mô lớn, liên quan đến nhiều bên và có chu kỳ xây dựng dài. Theo các mô hình tài chính truyền thống, dữ liệu từ các giai đoạn thiết kế, xây dựng và vận hành bị phân mảnh, khiến các tổ chức tài chính phụ thuộc vào báo cáo kiểm toán hoặc thông tin thứ cấp từ các công ty xếp hạng tín nhiệm. Mô hình RWA tận dụng Internet vạn vật (IoT) và blockchain để ghi lại dữ liệu vận hành quan trọng (như mức sử dụng trạm sạc, sản xuất điện mặt trời và tần suất thay pin) lên blockchain theo thời gian thực, tạo ra một nguồn dữ liệu duy nhất, chống giả mạo và có thể xác minh hoàn toàn. Điều này thực sự phá vỡ hộp đen, giảm đáng kể tình trạng bất đối xứng thông tin. Thứ hai, nó cung cấp khả năng truy xuất nguồn gốc toàn bộ quy trình. Việc công bố thông tin trái phiếu hoặc khoản vay truyền thống thường bị giới hạn trong bản cáo bạch chào bán và báo cáo tài chính quý và năm, khiến các nhà đầu tư khó theo dõi dòng tiền cụ thể và trạng thái tài sản theo thời gian thực. RWA sử dụng hợp đồng thông minh để tự động ghi lại mọi dòng tiền, lịch sử bảo trì và phân phối lợi nhuận, với dấu thời gian và giá trị băm đảm bảo rằng mọi thay đổi đều có thể truy xuất nguồn gốc. Đối với các dự án cơ sở hạ tầng, thường có vòng đời hơn mười năm, khả năng kiểm toán liên tục này vượt trội hơn đáng kể so với các công bố tĩnh truyền thống. Thứ ba, nhà đầu tư có thể xác minh trực tiếp. Theo truyền thống, nhà đầu tư chỉ có thể tin tưởng vào sự chứng thực của các ngân hàng, tổ chức xếp hạng hoặc chính phủ. RWA phân chia tài sản cơ sở thành các token có thể giao dịch, cho phép bất kỳ ai cũng có thể truy vấn hiệu suất theo thời gian thực của chúng thông qua trình khám phá khối mà không cần phải chờ báo cáo thường xuyên từ các đơn vị phát hành hoặc trung gian. Điều này không chỉ cải thiện tính minh bạch mà còn rút ngắn chuỗi truyền tải thông tin và giảm thiểu rủi ro đạo đức. Khi các dự án năng lượng xanh và cơ sở hạ tầng khác tăng lên trong tương lai, đầu tư vào các dự án RWA năng lượng xanh của đất nước tôi sẽ dần trở nên sôi động hơn. Ví dụ, vào tháng 8 năm 2024, Longxin Group đã hợp tác với Ant Digital để hoàn thành dự án RWA đầu tiên của Trung Quốc dựa trên tài sản vật chất năng lượng mới. Dự án này đã tập hợp các quyền doanh thu của 1,2 triệu cọc sạc trên 28 tỉnh thành trên toàn quốc, tận dụng công nghệ chuỗi chéo của Ant Chain để đồng bộ hóa dữ liệu vận hành, bao gồm khối lượng sạc và doanh thu, với chuỗi phát hành của Hồng Kông theo thời gian thực. Một ví dụ khác là GCL Energy. Vào tháng 12 năm 2024, GCL Energy đã hợp tác với Ant Digital để hoàn thành dự án RWA đầu tiên của Trung Quốc dành cho tài sản quang điện, với tổng vốn đầu tư là 200 triệu RMB. Tài sản cơ bản bao gồm 82MW nhà máy điện quang điện phục vụ 12.000 hộ gia đình ở các tỉnh Hồ Bắc và Hồ Nam. Dữ liệu phát điện được tải lên blockchain thông qua đồng hồ đo thông minh, với dữ liệu được đăng hàng ngày chậm nhất là 8:00 sáng ngày hôm sau. Việc thanh toán hàng ngày được thực hiện thông qua hợp đồng thông minh, với số tiền thu được tự động chuyển đổi thành USDC và phân phối vào ví của nhà đầu tư. Vào tháng 3 năm 2025, Cruise Eagle Group đã ra mắt dự án RWA đầu tiên của đất nước tôi được triển khai trên nền tảng blockchain công khai. Ant Digital đã hợp tác với Cruise Eagle để đóng gói khoảng 4.000 tủ hoán đổi pin xe điện từ Cruise Eagle Mobility, một công ty con của Cruise Eagle Group, vào dự án RWA. Viện nghiên cứu Blockchain TreeGraph đã cung cấp hỗ trợ kỹ thuật cho nền tảng blockchain công khai. Những tủ này, được đặt tại hơn 20 thành phố trên khắp Trung Quốc, chứa hơn 40.000 pin lithium và đã được sử dụng cho hơn 50 triệu lần đổi pin.

Cơ hội thứ năm: Các kịch bản ứng dụng quan trọng, stablecoin + thanh toán xuyên biên giới, thách thức hệ thống truyền thống

Việc ứng dụng stablecoin trong lĩnh vực thanh toán xuyên biên giới đang đặt ra một thách thức cơ bản đối với hệ thống thanh toán truyền thống với những lợi thế đáng kể về hiệu quả và chi phí. Ưu điểm của nó là gấp đôi: Thứ nhất, nó cải thiện hiệu quả giao dịch. Trong khi các phương thức thanh toán xuyên biên giới truyền thống (như SWIFT) thường mất thời gian để thanh toán, stablecoin cho phép thanh toán ngang hàng gần như ngay lập tức. Thứ hai, nó làm giảm đáng kể chi phí giao dịch. Theo dữ liệu của Ngân hàng Thế giới, chi phí thanh toán bằng stablecoin có thể giảm xuống còn chưa đến một phần mười so với các phương pháp truyền thống. Các loại công ty khác nhau đang khai thác các ứng dụng thanh toán xuyên biên giới dựa trên thế mạnh tương ứng của họ. Trọng tâm 1: Các tổ chức thanh toán được cấp phép tận dụng lợi thế tuân thủ để xây dựng mạng lưới thanh toán. Một nhóm các công ty công nghệ tài chính nắm giữ giấy phép thanh toán xuyên biên giới đang tận dụng thông tin xác thực về tuân thủ và kinh nghiệm kinh doanh của họ để tiên phong trong các dịch vụ thanh toán bằng stablecoin. Ví dụ: Lakala, một tổ chức thanh toán bên thứ ba, là tổ chức duy nhất ở Trung Quốc có giấy phép RMB xuyên biên giới đầy đủ. Công ty con tại Hồng Kông của công ty này cũng nắm giữ giấy phép MSO (Nhà điều hành dịch vụ tiền tệ), khiến công ty này rất phù hợp để xử lý nhu cầu thanh toán xuyên biên giới đối với stablecoin. Trọng tâm 2: Các nhà cung cấp phần cứng và công nghệ: Kiểm soát truy cập ngoại tuyến và đặt nền móng cho lưu thông. Sự chuyển đổi của hệ sinh thái thanh toán cũng đã mở rộng sang phần cứng và công nghệ. Các nhà cung cấp đang nâng cấp cơ sở hạ tầng của họ để mở đường cho việc lưu thông ngoại tuyến của stablecoin. Ví dụ, Newland, một trong những nhà cung cấp thiết bị đầu cuối POS hàng đầu của Trung Quốc, đã mở rộng các thiết bị POS thông minh của mình đến 120 quốc gia trên toàn thế giới. Các thiết bị đầu cuối của họ là những thiết bị đầu cuối đầu tiên tích hợp chức năng ví cứng RMB kỹ thuật số, đặt nền tảng kỹ thuật cho việc mở rộng trong tương lai sang các kịch bản trao đổi stablecoin thời gian thực ngoại tuyến và trở thành các nút lưu thông chính. Trọng tâm thứ ba: Các gã khổng lồ thương mại điện tử và công nghệ tập trung vào các kịch bản stablecoin B2B để tối ưu hóa hệ sinh thái của họ Các nền tảng công nghệ và thương mại điện tử lớn tập trung nhiều hơn vào việc tận dụng stablecoin để tối ưu hóa hệ sinh thái tài chính chuỗi cung ứng và B2B rộng lớn của họ, với mục tiêu cốt lõi là cải thiện hiệu quả luân chuyển vốn nội bộ. Ví dụ: JD Technology, thông qua công ty con của mình, đang tham gia vào Sandbox Stablecoin Hồng Kông, nhằm mục đích khám phá việc sử dụng stablecoin để thanh toán trực tiếp với các nhà cung cấp ở Châu Á Thái Bình Dương, Trung Đông và các khu vực khác, rút ngắn chu kỳ thanh toán truyền thống từ nhiều ngày xuống còn vài phút. Ant Group, thông qua đơn vị kinh doanh quốc tế của mình, đang tập trung vào việc tận dụng các công nghệ mới như stablecoin để trao quyền cho các doanh nghiệp tài chính chuỗi cung ứng toàn cầu và thanh toán xuyên biên giới của mình.

JinseFinance

JinseFinance