TikTok 虚拟货币系统受质疑:专家警告潜在洗钱风险,呼吁加强监管

字节跳动旗下的短视频平台 TikTok 因其虚拟代币系统可能涉及未经注册的加密货币交易行为而在英国面临审查。TikTok 金币可通过真金白银购买并转换为现金,引发了关于其可能被用于洗钱和恐怖融资的担忧。

Weiliang

Weiliang

Tác giả: Thejaswini M A

Biên soạn: Block unicorn

Đúng vậy, stablecoin đang rất hot hiện nay. Giá cổ phiếu của Circle đã tăng vọt. Đạo luật GENIUS đang được Quốc hội thông qua. Nhưng đây không phải là vấn đề chính.

Những thay đổi thực sự đang ẩn hiện ngay trước mắt. Stripe vừa mua lại một công ty ví tiền điện tử, Shopify đã đưa thanh toán bằng stablecoin thành tùy chọn mặc định và Amazon và Walmart được cho là đang xây dựng stablecoin của riêng họ.

Khi các nhà bán lẻ lớn nhất thế giới bắt đầu bỏ qua các ngân hàng truyền thống để tiết kiệm hàng tỷ đô la phí, thì không chỉ có tiền điện tử trở nên phổ biến.

Điều đó có nghĩa là toàn bộ hệ thống thanh toán đang bị phá hoại bởi các công ty mà chúng ta vẫn tin tưởng từ lâu. Có bốn dấu hiệu rõ ràng cho thấy tiền điện tử đang được thương mại hóa.

Việc Stripe mua lại Privy không chỉ là một thỏa thuận thông thường khác trong không gian tiền điện tử.

Tại sao? Bởi vì họ đã mua mảnh ghép cuối cùng của câu đố thanh toán kỹ thuật số.

Đầu năm nay: Stripe đã mua lại Bridge (cơ sở hạ tầng tiền điện tử ổn định) với giá 1,1 tỷ đô la.

Bridge là cơ sở hạ tầng giúp tiền điện tử ổn định hoạt động cho các doanh nghiệp như tiền thông thường. API của họ chuyển đổi liền mạch giữa USD và tiền điện tử ổn định, do đó các doanh nghiệp có thể thực hiện thanh toán toàn cầu ngay lập tức mà không cần phải xử lý ví tiền điện tử hoặc sự phức tạp của công nghệ chuỗi khối. Bridge là cầu nối giữa ngân hàng truyền thống và nền kinh tế đô la kỹ thuật số mới.

Tuần này: Stripe đã mua lại Privy (tích hợp ví tiền điện tử).

Privy kết nối ví với các giao diện quen thuộc như địa chỉ email mà không yêu cầu người dùng chạm vào khóa riêng tư phức tạp hoặc ký hiệu ghi nhớ. Đối với lượng người dùng khổng lồ của Stripe, điều này có nghĩa là có thể truy cập vào các khoản thanh toán bằng tiền điện tử mà không cần phải học tiền điện tử.

Tôi đang thấy gì? Một hệ sinh thái thanh toán bằng tiền điện tử hoàn chỉnh từ ví đến thanh toán.

Việc mua lại này chứng minh cam kết của Stripe trong việc thực hiện thanh toán bằng stablecoin dễ dàng như xử lý thẻ truyền thống. Các công ty đã sử dụng Stripe (xử lý hơn 1 nghìn tỷ đô la mỗi năm) hiện có thể cung cấp thanh toán bằng tiền điện tử mà không cần xây dựng cơ sở hạ tầng mới hoặc yêu cầu khách hàng tải xuống ứng dụng ví.

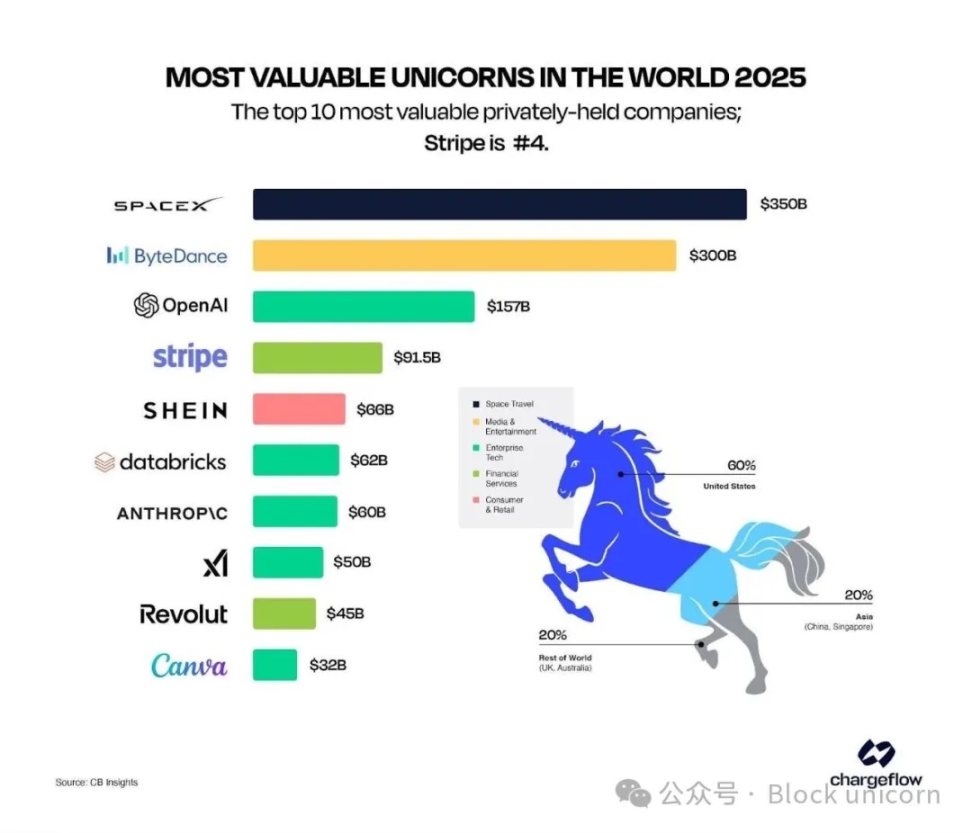

Điều này rất quan trọng vì Stripe cung cấp dịch vụ xử lý thanh toán cho hàng triệu doanh nghiệp trên toàn thế giới.

Phạm vi tiếp cận của Stripe rất đáng kinh ngạc: theo Chargeflow, 1,4 triệu trang web đang hoạt động và 90% người lớn đã sử dụng Stripe để giao dịch. Chỉ riêng trong ngày Black Friday, công ty đã xử lý hơn 465 triệu giao dịch.

Khi họ tích hợp hỗ trợ stablecoin, không chỉ một công ty áp dụng tiền điện tử, mà còn thúc đẩy việc áp dụng trên toàn bộ hệ sinh thái.

Privy cung cấp quyền cho 75 triệu tài khoản trên hơn 1.000 nhóm phát triển. Về cơ bản, Stripe đang đặt cược rằng thanh toán bằng tiền điện tử sẽ trở nên phổ biến như thẻ tín dụng.

Shopify vừa công bố một động thái có thể khiến các bộ xử lý thanh toán truyền thống phải sợ hãi. Thanh toán bằng USDC đang được triển khai tới hàng triệu thương gia và thanh toán bằng stablecoin sẽ trở thành "tùy chọn mặc định" trừ khi người bán chọn không tham gia.

Tiếp theo là gì?

Quan hệ đối tác với Coinbase và triển khai trên Base sẽ tạo ra một hệ thống thanh toán hoàn chỉnh xử lý mọi thứ từ tạo ví đến thanh toán. Khách hàng có thể thanh toán bằng USDC và được hoàn tiền 1%, trong khi các thương gia có thể tận hưởng thanh toán nhanh hơn và phí thấp hơn so với thẻ tín dụng truyền thống.

Điều này có nghĩa là gì?

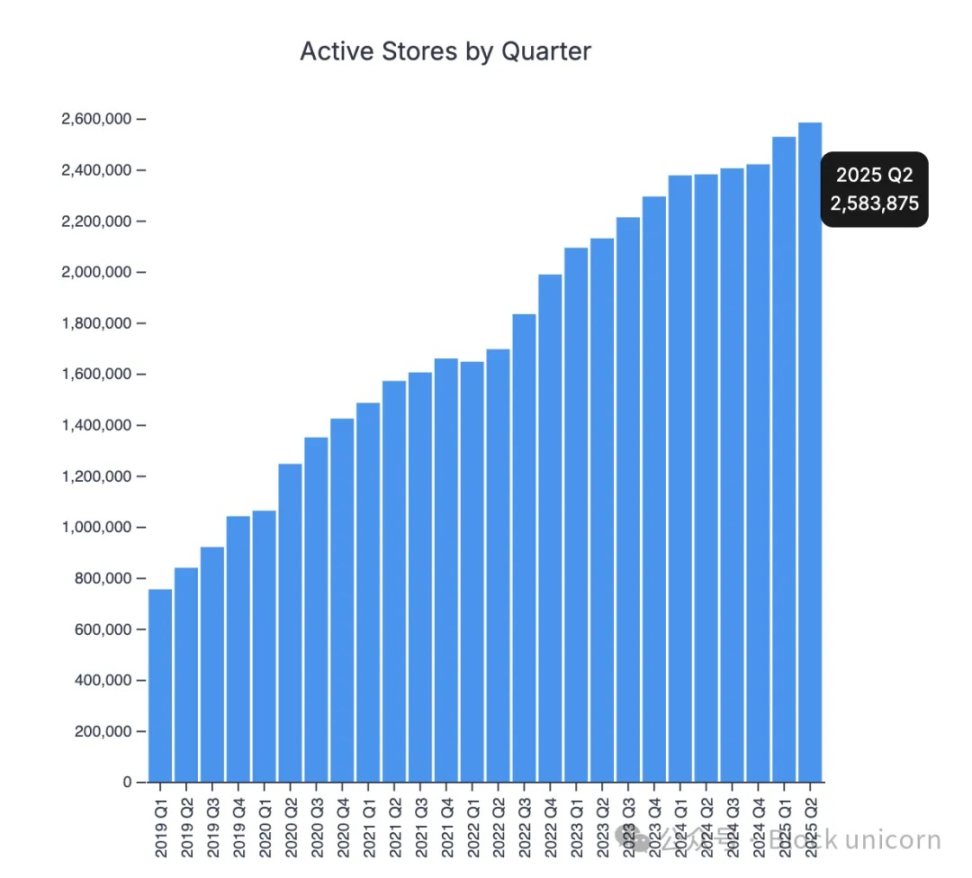

Shopify hỗ trợ hàng triệu cửa hàng trực tuyến trên toàn thế giới - 2,6 triệu thương gia tại hơn 150 quốc gia, từ các doanh nhân cá nhân đến các công ty thuộc Fortune 500.

Nguồn hình ảnh: storeleads.app

Khi họ có thể chấp nhận thanh toán bằng USDC chỉ bằng một lần chạm và nhận được phần thưởng hoàn tiền 1%, tôi muốn gọi đó là một "cuộc cách mạng" và tôi sẽ cho bạn biết lý do tại sao.

Xử lý thanh toán truyền thống tính phí các nhà bán lẻ từ 2% đến 3% cho mỗi giao dịch, trong khi thanh toán bằng stablecoin chỉ tốn vài xu.

Lấy ví dụ về một giao dịch mua trị giá 100 đô la:

Thanh toán truyền thống: Phí 2-3 đô la.

USDC trên Base: Phí khoảng 0,05 đô la.

Nhân con số đó trên toàn hệ sinh thái của Shopify và bạn sẽ thấy số tiền tiết kiệm được lên tới hàng tỷ đô la.

Điều này có ý nghĩa gì đối với bạn với tư cách là khách hàng: Số tiền tiết kiệm này không biến mất vào lợi nhuận của công ty. Các nhà bán lẻ có thể bỏ túi phần chênh lệch (do đó trở nên cạnh tranh hơn) hoặc chuyển khoản tiết kiệm trực tiếp cho người tiêu dùng bằng cách giảm giá.

Shopify đã đưa ra một ưu đãi hấp dẫn. Họ đang cung cấp 1% tiền hoàn lại bằng nội tệ cho những người tiêu dùng thanh toán bằng USDC. Vì vậy, thay vì trả thêm tiền cho sự tiện lợi, bạn sẽ được thưởng khi sử dụng phương thức thanh toán rẻ hơn.

Khi các thương gia của Shopify bắt đầu tiết kiệm hơn 90% chi phí xử lý thanh toán, các nền tảng thương mại điện tử khác sẽ phải đối mặt với tình thế tiến thoái lưỡng nan: áp dụng stablecoin hay chứng kiến các thương gia của họ chuyển sang các nền tảng hỗ trợ stablecoin.

Theo Tạp chí Phố Wall, cả Amazon và Walmart đều "cân nhắc phát hành stablecoin được hỗ trợ bằng đô la của riêng họ cho người tiêu dùng". Một lần nữa, chúng ta đang nói về quy mô... rất lớn.

Amazon: 638 tỷ đô la doanh thu hàng năm, 447 tỷ đô la doanh số thương mại điện tử.

Walmart: hơn 100 tỷ đô la doanh số thương mại điện tử hàng năm.

Nếu một trong hai công ty này ra mắt hệ thống thanh toán stablecoin của riêng họ, họ có thể ngay lập tức chuyển hướng hàng tỷ đô la tiền mặt khỏi các đối tác ngân hàng của họ.

Điều này có ý nghĩa gì đối với khách hàng?

Thanh toán nhanh hơn - Thanh toán ngay lập tức thay vì xử lý T+2.

Giá thấp hơn - Các nhà bán lẻ có thể tiết kiệm được từ việc miễn phí xử lý.

Mua hàng quốc tế liền mạch - Không có phí xử lý hoặc chậm trễ.

Khi khách hàng tại Amazon hoặc Walmart trải nghiệm việc mua một mặt hàng với giá 98 đô la thay vì 100 đô la vì không có mức tăng giá khi xử lý thanh toán, họ sẽ mong đợi mọi nhà bán lẻ khác cũng cung cấp cùng một ưu đãi. Đột nhiên, mọi doanh nghiệp đều cần tích hợp stablecoin hoặc có nguy cơ mất khách hàng vào tay các đối thủ cạnh tranh có thể cung cấp cùng một sản phẩm với giá thấp hơn từ 2% đến 3%.

Hiệu ứng mạng trở nên không thể ngăn cản: khách hàng yêu cầu tiết kiệm chi phí, các nhà bán lẻ cần giảm chi phí để duy trì khả năng cạnh tranh và các bộ xử lý thanh toán truyền thống chứng kiến mô hình kinh doanh của họ chết yểu.

Các tổ chức tài chính lớn nhất, bao gồm JPMorgan Chase, Bank of America, Citigroup và Wells Fargo, đang tìm hiểu việc tạo ra một stablecoin được liên minh hỗ trợ, The Wall Street Journal đưa tin vào tháng 5. Bốn ngân hàng lớn nhất Hoa Kỳ đang hợp tác để xây dựng cơ sở hạ tầng tiền điện tử mà họ đã phủ nhận trong nhiều năm.

Hiện tại, JPMorgan Chase — với CEO Jamie Dimon là người chỉ trích Bitcoin trong nhiều năm — vừa nộp đơn đăng ký nhãn hiệu cho “JPMD”, bao gồm giao dịch tài sản kỹ thuật số, trao đổi, chuyển nhượng, thanh toán bù trừ và xử lý thanh toán.

Ngân hàng xử lý 1,5 nghìn tỷ đô la mỗi năm thông qua đồng JPM Coin riêng của mình hiện đang xây dựng các dịch vụ tiền điện tử cho công chúng.

Bạn biết tại sao điều này lại quan trọng. Không phải vì các ngân hàng lớn nhất ở Hoa Kỳ yêu thích công nghệ, mà vì họ thấy thế độc quyền thanh toán của mình sắp kết thúc và muốn kiểm soát quá trình chuyển đổi đó.

Các ngân hàng kiếm được hàng tỷ đô la từ phí xử lý thanh toán. Stablecoin đe dọa sẽ loại bỏ hoàn toàn các khoản phí đó (rõ ràng là chúng ta đang trên đường).

Lựa chọn của họ là gì? Xây dựng cơ sở hạ tầng tiền điện tử hoặc trở nên vô nghĩa. Đúng vậy, bạn có thể gọi đó là "đầu hàng".

Tất cả các thông báo về stablecoin của công ty này đều không diễn ra một cách tự nhiên. Các công ty đã chờ đợi sự rõ ràng về mặt quy định trước khi cam kết hàng tỷ đô la để xây dựng cơ sở hạ tầng cho stablecoin. Đạo luật GENIUS cung cấp sự rõ ràng đó, đó là lý do tại sao chúng ta đột nhiên thấy những tiêu đề này.

Động lực của quy định mở đường cho việc áp dụng stablecoin rộng rãi, xóa bỏ sự không chắc chắn đã hạn chế sự tham gia của công ty vào các tài sản tiền điện tử khác.

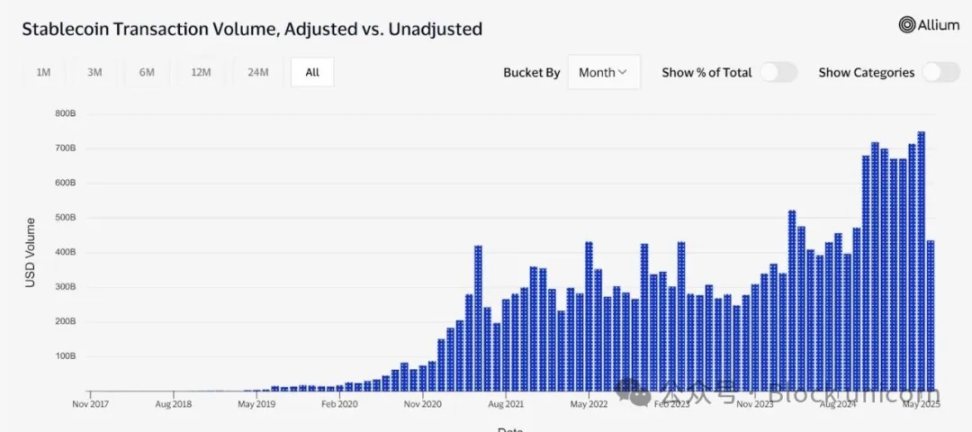

Nhưng tôi muốn nói về quy mô của thực tế. Dữ liệu về thương mại hóa stablecoin cho thấy lý do tại sao các công ty truyền thống bắt đầu chú ý. Chỉ tính riêng trong tháng 5 năm 2025, khối lượng giao dịch stablecoin đã đạt 4 nghìn tỷ đô la, với tổng số tích lũy hàng năm là 34 nghìn tỷ đô la.

Khối lượng giao dịch hàng năm của Visa là khoảng 15,7 nghìn tỷ đô la và của PayPal là khoảng 1,7 nghìn tỷ đô la. Điều này cho thấy tầm quan trọng và ảnh hưởng ngày càng tăng của stablecoin trong lĩnh vực thanh toán toàn cầu.

Nguồn ảnh: Visa

Các khoản thanh toán xuyên biên giới B2B sử dụng stablecoin đạt 3 tỷ đô la mỗi tháng, trong khi các khoản thanh toán bằng thẻ ngân hàng truyền thống chỉ đạt 1,1 tỷ đô la. Tốc độ và lợi thế về chi phí của giải quyết blockchain đang thúc đẩy việc áp dụng của doanh nghiệp vượt qua việc áp dụng của người tiêu dùng.

18% doanh nghiệp vừa và nhỏ tại Hoa Kỳ biết đến tiền điện tử và hiện đang sử dụng stablecoin cho nhu cầu kinh doanh, tăng từ 8% vào năm 2024. Việc áp dụng này là vì mục đích thực tế chứ không phải đầu tư mang tính đầu cơ.

Khi Shopify (với hàng triệu thương nhân), Amazon (doanh thu 638 tỷ đô la) và Walmart (thương mại điện tử hơn 100 tỷ đô la) bắt đầu thúc đẩy việc áp dụng stablecoin, các con số sẽ nhanh chóng trở nên đáng kinh ngạc.

Ngay cả khi chỉ có 10% tổng khối lượng giao dịch của các doanh nghiệp này chuyển sang stablecoin, thì việc sử dụng stablecoin hàng năm sẽ tăng hơn 75 tỷ đô la.

Khi một lượng lớn thương nhân chấp nhận stablecoin, người tiêu dùng sẽ có nhu cầu sử dụng chúng. Các thương nhân phải cung cấp stablecoin hoặc sẽ mất khách hàng. Chúng ta đang chứng kiến giai đoạn đầu của quá trình di chuyển hệ thống thanh toán có thể định hình lại thương mại toàn cầu trong 5 năm tới.

Phần điên rồ nhất là gì? Hầu hết mọi người thậm chí sẽ không nhận ra điều đó đang xảy ra. Họ chỉ tò mò về lý do tại sao việc mua sắm trực tuyến của họ đột nhiên nhanh hơn và rẻ hơn.

Liệu điều này có đại diện cho chiến thắng cuối cùng của tiền điện tử hay là sự chuyển đổi sang một thứ hoàn toàn khác vẫn còn chưa rõ ràng. Nhưng tất cả những điều này cho thấy rằng tác động thực sự của tiền điện tử có thể đến từ quá trình tiến hóa và từ việc trở nên quá gắn kết trong các hệ thống hiện có đến mức sự hiện diện của nó trở nên không đáng chú ý.

字节跳动旗下的短视频平台 TikTok 因其虚拟代币系统可能涉及未经注册的加密货币交易行为而在英国面临审查。TikTok 金币可通过真金白银购买并转换为现金,引发了关于其可能被用于洗钱和恐怖融资的担忧。

Weiliang比特币(BTC-USD)最近的反弹与部分投资者对美国总统选举结果的预期有关。市场普遍认为支持加密货币的共和党候选人唐纳德·特朗普在大选中胜出的可能性上升,推动了数字资产市场的强劲表现。

Alex

Alex微策略公司(MicroStrategy)通过高杠杆投资比特币,一年表现超越比特币4倍。然而,借钱买币的策略是否真如表面光鲜?在股价上涨的赞美声背后,我们需要深入分析这一策略的潜在风险与隐忧。

Miyuki

MiyukiAI 新创公司 Featherless.Ai 创办人 Eugene Cheah 最近撰文指出,NVIDIA 旗舰级 AI 芯片 H100 GPU 的租赁价格从最高峰的每小时 8 美元暴跌至 2 美元左右。文章分析了这一价格下降背后的多重因素,包括市场供需变化和技术发展。

WeiliangElvis Presley đã tham gia hệ sinh thái Bitcoin với bộ sưu tập nghệ thuật sáng tạo mới mang tên "Elvis Side $Btc", gồm 1.935 hình ảnh độc đáo được tạo ra với sự hợp tác của Royalty và OrdinalsBot. Dự án này nhằm mục đích bảo tồn di sản của Elvis thông qua một tổ chức tự trị phi tập trung (DAO) sẽ được hưởng lợi từ việc bán bộ sưu tập.

Anais

AnaisChirag Tomar đã bị kết án 60 tháng tù vì chủ mưu vụ lừa đảo Coinbase giả mạo đã lừa đảo nạn nhân hơn 20 triệu đô la. Kế hoạch gian lận này bao gồm việc tạo ra các trang web giả mạo để đánh cắp thông tin đăng nhập và mã xác thực hai yếu tố, dẫn đến tổn thất tài chính đáng kể cho nhiều nạn nhân.

Weatherly

WeatherlyHamster Kombat đã phát hành đoạn giới thiệu cho Phần 2 của trò chơi nhấp chuột Telegram phổ biến, nhằm thu hút cộng đồng. Phần này sẽ tập trung vào phát triển và xuất bản trò chơi, cho phép người chơi đảm nhận vai trò CEO và tạo studio chơi game của riêng mình.

Catherine

CatherineVào tháng 1 năm 2024, tin tặc Eric Council Jr. đã sử dụng kỹ thuật hoán đổi SIM để chiếm đoạt tài khoản X của SEC và đăng một phê duyệt ETF Bitcoin giả, gây ra sự biến động giá mạnh mẽ trong Bitcoin. Anh ta đã bị bắt vào tháng 10 năm 2024 và bị buộc tội trộm cắp danh tính và gian lận.

Joy

JoyTrong chiến dịch tranh cử của Trump tại Pennsylvania, Elon Musk đã được hỏi liệu ông có lãnh đạo một "Bộ Hiệu quả Chính phủ" hay không. Ông trả lời, "Được thôi, Doge", khiến Dogecoin tăng vọt hơn 10% lên 0,1344 đô la, làm dấy lên suy đoán liệu đó có phải là sự trùng hợp ngẫu nhiên hay là một động thái chiến lược.

Kikyo

KikyoCác nhà nghiên cứu của Penn Engineering đã phát hiện ra những lỗ hổng đáng kể trong robot hỗ trợ AI thông qua việc bẻ khóa, phát triển một thuật toán bỏ qua các giao thức an toàn tiêu chuẩn nhằm ngăn chặn các hành động có hại. Điều này đặt ra một câu hỏi quan trọng: Liệu hành động của họ có thể biện minh được hay chúng có gây ra rủi ro về an toàn không?

Catherine