Giới thiệu

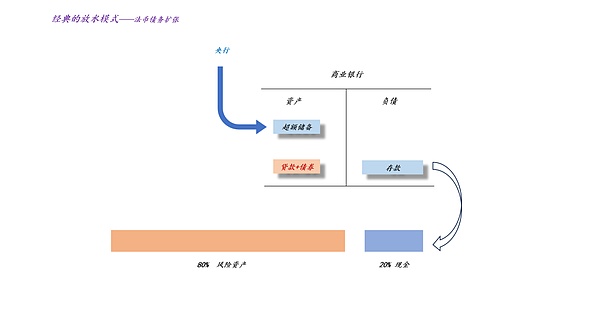

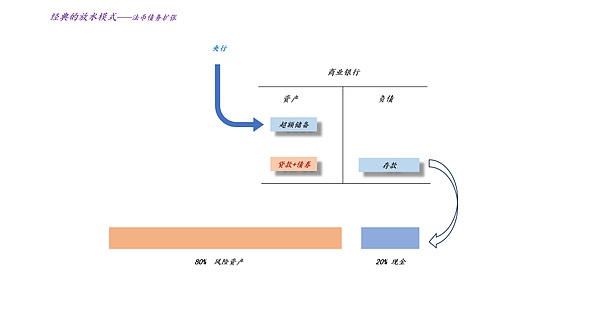

Nói chung, lý thuyết tiền tệ và ngân hàng truyền thống là lý thuyết tiền tệ và ngân hàng dựa trên sự mở rộng của nợ tiền tệ pháp định, với sự mở rộng của nợ tiền tệ pháp định là cốt lõi của mọi thứ.

Như thể hiện trong sơ đồ trên, theo hệ thống này, một mặt, ngân hàng trung ương mở rộng dự trữ dư thừa; Mặt khác, các ngân hàng thương mại mở rộng tín dụng, dẫn đến việc mở rộng quy mô nợ bằng tiền pháp định như các khoản vay và trái phiếu ...>

Rõ ràng là mô hình truyền thống ngầm giả định rằng tác động của dòng vốn xuyên biên giới là yếu. Vậy tại sao giả định này lại đáng tin cậy trong quá khứ? Bởi vì hầu hếtcác ngân hàng trung ương sẽ làm theo sự dẫn dắt của Cục Dự trữ Liên bang, nhưng giờ đây giả định này đã thất bại.

Như hình ảnh trên cho thấy, kể từ năm 2022, Cục Dự trữ Liên bang đã nhanh chóng tăng lãi suất, nhưng lãi suất chính sách của Trung Quốc vẫn ở mức thấp. Do đó, chính sách tiền tệ của Trung Quốc và Hoa Kỳ không phù hợp. Theo lý thuyết tiền tệ và ngân hàng truyền thống, cổ phiếu Hoa Kỳ nên ở trong thị trường giá xuống, trong khi cổ phiếu A nên ở trong thị trường giá lên. Tuy nhiên, điều ngược lại mới đúng. Điều này cho thấy tác động của dòng vốn xuyên biên giới là chính, trong khi tác động của lãi suất thấp đối với sự gia tăng nợ bằng tiền pháp định chỉ là thứ yếu. Như hình ảnh trên cho thấy, tốc độ tăng trưởng tín dụng của Trung Quốc tiếp tục giảm trong giai đoạn này, một hiện tượng mà nhiều người cho là do thị trường bất động sản suy yếu. Tuy nhiên, vấn đề thực sự đối với hầu hết mọi người là họ đã đảo ngược mối quan hệ giữa lãi suất chính sách và giá nhà. Hiệu ứng Thay thế của Tài sản An toàn Như đã thảo luận trong bài viết trước, sự phát triển của các công cụ tài chính hiện đại đã làm thay đổi hình thức cung tiền. Sự phổ biến của các chiến lược "bán khống tiền mặt", về cơ bản là "bán khống tiền mặt", đã dẫn đến việc tiền mặt được thay thế mạnh mẽ hơn bằng các tài sản an toàn như vàng, hợp đồng vàng, BTC và hợp đồng BTC. Do đó, công thức định giá tài sản rủi ro đã thay đổi: Truyền thống: Giá tài sản rủi ro = Số dư tiền mặt × Khẩu vị rủi ro; Hiện đại: Giá tài sản rủi ro = Số dư tiền mặt × Hệ số tài sản an toàn × Khẩu vị rủi ro. Dễ dàng nhận thấy rằng trong hệ thống cung tiền tệ hiện đại, "tài sản an toàn" chiếm vị trí trung tâm. Chúng hoàn toàn có thể vượt qua các ràng buộc của "số dư tiền mặt" - những ràng buộc của Cục Dự trữ Liên bang - và làm tăng giá tài sản rủi ro bằng cách tăng hệ số tài sản an toàn. Hiện tại, tổng cung tiền tệ toàn cầu ước tính khoảng 123 nghìn tỷ đô la, và giá trị thị trường của vàng ước tính khoảng 30 nghìn tỷ đô la. Do đó, lạm phát giá vàng thực sự sẽ làm thay đổi đáng kể cơ chế cung tiền tệ toàn cầu. Như thể hiện trong hình trên, giá vàng giao ngay tại London thấp hơn 2.000 đô la vào đầu năm 2024, nhưng hiện đã tăng vọt lên 4.200 đô la. Điều này có nghĩa là vốn hóa thị trường của vàng đã tăng khoảng 15 nghìn tỷ đô la trong năm qua. Điều này có nghĩa là gì? Cục Dự trữ Liên bang đã dành hơn hai năm để thực hiện chính sách QT, thu hẹp bảng cân đối kế toán của mình xuống 2,4 nghìn tỷ đô la, trong khi giá trị thị trường của vàng tăng 15 nghìn tỷ đô la chỉ trong một năm. Do đó, hệ thống cung tiền tệ hiện đại đã trải qua một cuộc chuyển đổi hoàn toàn.

Cơ chế mở rộng "tiết kiệm" của vàng

Trong mô hình truyền thống, sự gia tăng của tiền tệ fiat phụ thuộc vào sự gia tăng của nợ tiền tệ fiat:

Trên thực tế, đây là một hình thức cung tiền rất tốn kém và người cho vay cần phải liên tục trả lãi suất cao.

Vậy, có cách nào rẻ hơn để cung cấp tiền không? Vâng, đó chính là tiền tệ phi tập trung. Trong mô hình mới này, sự mở rộng của tiền tệ phi tập trung không phụ thuộc vào sự mở rộng của nợ tiền tệ pháp định, mà chỉ phụ thuộc vào sự mở rộng giá tiền tệ phi tập trung. Đây là một phương pháp mở rộng rất thông minh; không có sự gia tăng nợ tiền tệ pháp định, mà chỉ có sự thay đổi trong nồng độ nắm giữ vàng. Trong các bài viết trước, chúng ta đã thảo luận về nguyên tắc cơ bản: các nhà đầu tư tổ chức có thời gian nắm giữ trung bình dài hơn các nhà đầu tư cá nhân; do đó, hành vi bầy đàn của các tổ chức làm tăng đáng kể giá cổ phiếu.

Về mặt đối xứng, chúng ta có thể áp dụng logic này vào vàng. Thời gian nắm giữ trung bình của các ngân hàng trung ương dài hơn thời gian nắm giữ của các tổ chức tài chính, và thời gian nắm giữ của các tổ chức tài chính dài hơn thời gian nắm giữ của cá nhân. Do đó, việc các ngân hàng trung ương bán nợ đô la để đổi lấy vàng sẽ đẩy giá vàng lên đáng kể.

Về mặt lý thuyết, không có giới hạn nào cho việc giá vàng tăng do liên minh ngân hàng trung ương này gây ra. Chừng nào còn lý do để các ngân hàng trung ương toàn cầu liên tục tăng dự trữ vàng, giá vàng sẽ tiếp tục tăng.

Về lý thuyết, liên minh ngân hàng trung ương này không có giới hạn nào cho đà tăng giá vàng. Chừng nào còn lý do để các ngân hàng trung ương toàn cầu liên tục tăng dự trữ vàng, giá vàng sẽ tiếp tục tăng.

tăng lãi suất > tăng giá vàng"—chúng ta có thể đạt được một loại phép thuật giảm nợ: bằng cách tăng lãi suất và mở rộng tài sản trú ẩn an toàn để đẩy giá tài sản rủi ro lên, một cuộc trao đổi nợ được hoàn tất với các nhà đầu tư nước ngoài trong quá trình giá tài sản rủi ro tăng. Khi thủy triều rút đi, một số nhà đầu tư nước ngoài bị mắc kẹt trong khoản nợ bằng tiền pháp định đắt đỏ. Những trải nghiệm bi thảm của những cá nhân không may này sẽ là lời cảnh báo cho các nhà đầu tư khác, thúc đẩy họ đánh giá lại giá trị của trái phiếu kho bạc Mỹ dài hạn. Kết luận Cuối cùng, chúng ta đi đến những kết luận cơ bản sau, thay vì trái ngược với trực giác, chúng lại trái ngược với "mô hình ngân hàng tiền tệ cổ điển": 1. Việc Fed cắt giảm lãi suất gây bất lợi cho chứng khoán Mỹ. Khi lãi suất quỹ liên bang tiếp tục giảm, dòng tiền cuối cùng sẽ chảy ngược trở lại các đồng tiền không phải của Mỹ trên quy mô lớn; 2. Giá vàng tăng có lợi cho chứng khoán Mỹ. Chúng làm tăng hệ số tài sản trú ẩn an toàn, bù đắp tác động tiêu cực của việc Fed cắt giảm lãi suất; 3. Khi lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm và giá vàng đều giảm, đó là thời điểm nguy hiểm nhất đối với thị trường chứng khoán Mỹ. Lúc này, dòng tiền ban đầu bị đảo ngược, và toàn bộ hệ thống phải đối mặt với sự hỗn loạn lớn.

4. Kết quả cuối cùng là lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm và lãi suất quỹ liên bang cùng giảm, và cuối cùng, cuộc khủng hoảng nợ của Mỹ được giải quyết.

5. Chỉ khi thủy triều rút đi, chúng ta mới biết ai đang bơi trần, nhưng chúng ta cần nghiên cứu kỹ lưỡng thủy triều.

6. Bề ngoài, Powell là một người theo chủ nghĩa diều hâu, nhưng thực tế ông ấy là một người theo chủ nghĩa bồ câu; bề ngoài, Trump là người theo chủ nghĩa bồ câu, nhưng thực chất ông là người theo chủ nghĩa diều hâu. 7. Khoảng cách kỳ vọng lớn nhất vào năm 2026 sẽ là FOMC mới, cực kỳ ôn hòa, sử dụng giọng điệu ôn hòa để hành động theo chủ nghĩa diều hâu; 8. Chúng ta sẽ nhớ Powell.

Catherine

Catherine