Tác giả: AI Soros Scott Nguồn: X, @0xScottBTC

Tại sao thanh toán xuyên biên giới đôi khi nhanh và đôi khi chậm? Sự đổi mới của stablecoin ở đâu và những thách thức nào đang hạn chế chúng? Bài viết này sẽ phân tích các kịch bản thanh toán xuyên biên giới và thanh toán bằng stablecoin, và dựa trên đó, đưa ra ước tính về mức độ thâm nhập của thanh toán xuyên biên giới bằng stablecoin.

Giới thiệu

Trong một quán cà phê, việc quét mã QR sẽ "có trong vài giây"; nhưng khi một nhà máy lắp ráp tại Thâm Quyến muốn thanh toán 50.000 đô la cho một nhà cung cấp Brazil, ngân hàng thường nói rằng: "Dự kiến T+2 đến T+3". Điều này không phải vì máy tính của ngân hàng không thể chạy, mà là vì ba chuỗi thể chế - phân mảnh sổ cái, quán tính thanh khoản và đánh giá tuân thủ - đã biến tiềm năng kỹ thuật thành sức đề kháng thực sự. Bài viết này trước tiên giải thích cách các chuỗi làm chậm thanh toán xuyên biên giới, sau đó xem lý do tại sao các đồng tiền ổn định tăng tốc và trong những tình huống nào chúng thực sự được triển khai và cuối cùng phá bỏ những bức tường cao và không gian thị trường tiềm năng mà nó vẫn cần phải vượt qua.

1. Thanh toán xuyên biên giới truyền thống: ba chuỗi thể chế

1.1 Phân mảnh sổ kế toán

Giải thích thuật ngữ|Ngân hàng đại lý: Khi hai ngân hàng không có giao dịch tài khoản với nhau, một ngân hàng bên thứ ba sẽ tiếp quản việc ghi sổ và thanh toán.

Không có "sổ tài khoản ngân hàng trung ương thế giới" trên phạm vi quốc tế. Nếu Ngân hàng Kasikorn ở Thái Lan muốn thanh toán đô la Mỹ cho Banco do Brasil ở Brazil, trước tiên họ phải chuyển tiền cho ngân hàng đại lý ở New York hoặc London, sau đó ngân hàng đại lý sẽ chuyển tiền cho ngân hàng nhận. Mỗi lần chuyển tiếp bổ sung có nghĩa là một tin nhắn bổ sung, một lần đối chiếu tài khoản và một khoản phí chuyển khoản.

Xem nhanh “các mảnh sổ cái”

Các ngân hàng đại lý đa cấp → Mã hóa và giải mã tin nhắn

Các múi giờ hoạt động khác nhau → Khó đồng bộ hóa các nút phê duyệt

Phí tính ở mỗi cấp → Chi phí cuối cùng tăng

1.2 Quán tính thanh khoản

Giải thích thuật ngữ|Nostro: Tài khoản ngoại tệ tôi mở tại ngân hàng của bạn được sử dụng để gửi trước tiền thanh toán bù trừ.

Các ngân hàng phải gửi trước đô la Mỹ vào các ngân hàng đại lý để ngăn chặn “số dư không đủ” gây ra lỗi thanh toán - phần tiền này nằm trong tài khoản cả ngày và không thể đầu tư được.

New York đóng tài khoản lúc 15:00 chiều;

Các ngày cuối tuần và ngày lễ đóng cửa trong 48 giờ;

Các chỉ thị từ đêm thứ sáu ở Châu Á thường "ngủ" cho đến thứ hai tuần sau.

Hai tác động phụ chính của quán tính thanh khoản

Vốn nhàn rỗi: Rõ ràng là công ty có tiền trong tài khoản, nhưng không thể lưu thông vì nó "đang vận chuyển xuyên biên giới".

Chi phí ẩn: chi phí cơ hội của tiền chết được ký gửi trước + chênh lệch lãi suất giữa các ngày.

1.3 Đánh giá tuân thủ

Giải thích thuật ngữ|FATF 40: Tiêu chuẩn chống rửa tiền và chống tài trợ khủng bố toàn cầu.

Giải thích thuật ngữ|OFAC: Văn phòng Kiểm soát Tài sản Nước ngoài của Bộ Tài chính Hoa Kỳ (Danh sách Trừng phạt).

Trong các liên kết xuyên biên giới, mỗi bước nhảy phải thực hiện độc lập sàng lọc KYC, AML và danh sách trừng phạt.

Mô hình kiểm soát rủi ro kích hoạt đánh giá thủ công nếu có bất kỳ nghi ngờ nào;

Múi giờ + ngày lễ không khớp, hướng dẫn thường bị tạm dừng;

Nếu bất kỳ nút nào bị chậm lại, toàn bộ chuỗi sẽ bị chậm lại.

Điểm đau cốt lõi của quá trình đánh giá tuân thủ

2.1 Sổ cái chung - nhiều bước nhảy được nén thành "một bước nhảy"

Giải thích thuật ngữ|Sổ cái chung: cơ sở dữ liệu blockchain được nhiều bên cùng duy trì và không thể bị can thiệp.

Trong mạng USDC, ngân hàng thanh toán chuyển 50.000 USDC đến địa chỉ của ngân hàng nhận và xác nhận trên chuỗi của bên kia sau vài giây. Ba bước của ngân hàng đại lý, tin nhắn và đối chiếu biến mất cùng lúc.

2.2 Thanh khoản có thể lập trình - tiền chết trở thành tiền sống

Giải thích thuật ngữ|Repo ba bên: Thỏa thuận mua lại nợ của Hoa Kỳ được môi giới bởi bên thứ ba có thể cho vay thanh khoản qua đêm. Thuật ngữ | T-Bill được mã hóa: Một token Kho bạc Hoa Kỳ ngắn hạn được ánh xạ trên chuỗi, có thể được gọi bằng hợp đồng thông minh.

J.P. Morgan Onyx: Đưa Tri-party Repo lên chuỗi, mua lại trong nhóm → tiền mặt trong vài giây.

Franklin Templeton BENJI: Phát hành T-Bill được mã hóa, có thể thế chấp để lấy USDC.

Đạo luật về đồng tiền ổn định thanh toán năm 2025: Được cả hai viện thông qua, cho phép dự trữ nắm giữ ≤ 90 ngày trái phiếu Kho bạc và công bố chúng theo thời gian thực và được OCC quản lý.

Tình hình hiện tại: Tiền chết đã có thể "thế chấp Trái phiếu kho bạc → vay stablecoin trong vài giây", nhưng để trở thành một công cụ thông thường toàn cầu, nó vẫn cần phải mở rộng năng lực của các ngân hàng lưu ký, trung tâm thanh toán bù trừ và các hộp cát quản lý.

2.3 Thanh toán là quản lý tài sản - 0% → 4%+

Ở Châu Âu và Hoa Kỳ, miễn là tỷ lệ dự trữ là 1:1, hơn 80% số tiền có thể được đầu tư vào trái phiếu chính phủ ≤ 90 ngày, với lợi nhuận hàng năm khoảng 4%. Số dư khách hàng ban đầu không tính lãi suất ngay lập tức trở thành động cơ lợi nhuận.

3.2 Kịch bản "điều kiện nhanh" truyền thống

Trong giờ làm việc giữa London và New York, chỉ cần một lần chuyển đến ngân hàng đại lý và đô la Mỹ có thể được chuyển đến ở mức T+0,5. Tuy nhiên, tốc độ sẽ giảm vào cuối tuần hoặc khi tài khoản bị cắt và stablecoin trở thành "giải pháp cốt lõi" với giải quyết trực tuyến 24×7.

3.3 Kịch bản chậm về mặt cấu trúc truyền thống

Liên kết dài: Thái Lan ↔ Brazil, ngân hàng trung gian cấp 2-3 + RTGS yếu → T+2~3.

Cơ sở hạ tầng yếu: Tỷ lệ chuyển khoản điện tử 7-10% ở Châu Phi và Châu Mỹ Latinh.

Phân mảnh số lượng nhỏ: Mức lương 200 đô la của một người làm việc tự do bị pha loãng bởi phí xử lý 20 đô la.

Điểm mù cắt ghi nợ: Dòng đô la bị đình chỉ trong 48 giờ vào cuối tuần.

Trong kịch bản trên, lợi thế của một loại tiền tệ ổn định với một bước nhảy trên chuỗi + Gas < 1% + 24×7 được thể hiện rõ ràng ngay lập tức.

Đổ bộ tiền tệ địa phương - Nếu đồng đô la trên chuỗi muốn trở thành tiền tệ hợp pháp, nó vẫn cần giấy phép FX và hạn ngạch hợp pháp.

Phân mảnh theo quy định - Hoa Kỳ gọi là "tiền ổn định thanh toán", Liên minh Châu Âu gọi là "tiền điện tử" và Nhật Bản yêu cầu "phát hành ngân hàng".

Minh bạch dự trữ - USDC được kiểm toán hàng tháng, USDT chỉ được chứng nhận; tỷ lệ chiết khấu và tần suất không thống nhất.

Tuân thủ trên chuỗi - Quy tắc đi lại yêu cầu đăng ký tên thật, GDPR hạn chế dữ liệu xuyên biên giới và các công ty phải "chạy cả hai đầu".

Ổn định vĩ mô - Nếu các ngân hàng tích trữ cùng một loại tiền ổn định, một khi xảy ra khủng hoảng chuộc lại, điều này có thể ảnh hưởng đến thị trường Kho bạc ngắn hạn.

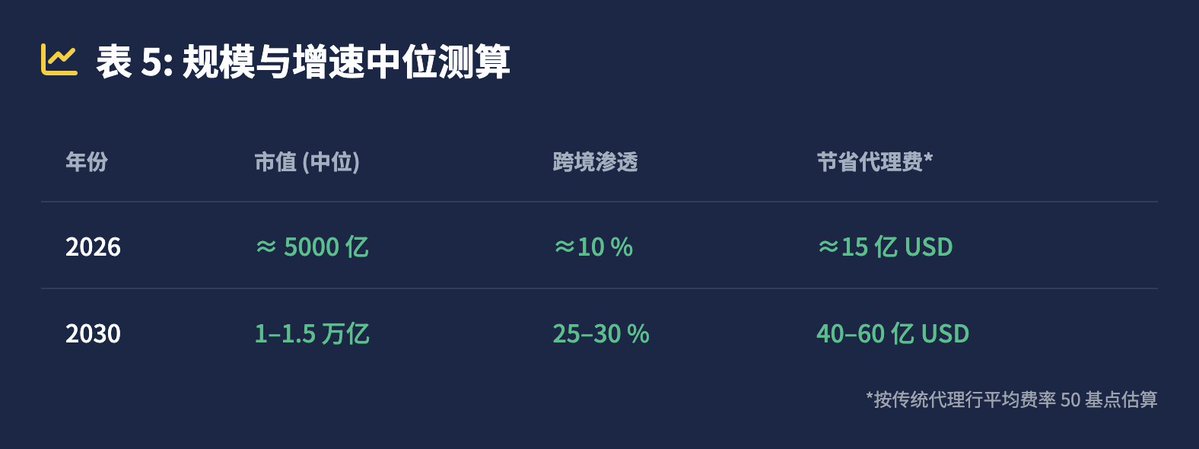

Giá trị thị trường hàng năm (trung vị) Thâm nhập xuyên biên giới Tiết kiệm phí đại lý* 2026 ≈ 500 tỷ ≈ 10 % ≈ 1,5 tỷ USD 2030 1–1,5 nghìn tỷ 25–30 % 4–6 tỷ USD

*Ước tính dựa trên mức phí trung bình là 50 bp cho các ngân hàng đại lý truyền thống.

Kết luận

Sự chậm chạp theo truyền thống: phân mảnh sổ cái, đóng tài khoản tiền chết, đánh giá tuân thủ;

Tốc độ của stablecoin: sổ cái chung + thanh khoản có thể lập trình và biến dự trữ lãi suất bằng 0 thành chênh lệch lãi suất 4%+;

Rào cản thực tế: hạ cánh tiền tệ địa phương, sự đồng thuận về quy định toàn cầu, sự ổn định vĩ mô vẫn cần được giải quyết.

Nói một cách ngắn gọn, stablecoin nâng cấp thanh toán xuyên biên giới từ "một hành trình dài của thời gian đến không gian" thành "sự di chuyển của một con trỏ trên sổ cái chung toàn cầu". Tốc độ thật đáng kinh ngạc, nhưng điều thực sự bị phá vỡ là chuỗi lợi nhuận của các ngân hàng tương ứng nhiều cấp. Miễn là các quy định, tính thanh khoản và quản trị cuối cùng được đồng bộ hóa trên chuỗi, các khoản thanh toán xuyên biên giới sẽ không còn được tính theo ngày làm việc nữa mà theo "chiều cao khối".

Catherine

Catherine