Tác giả: Three Sigma Dịch giả: Block unicorn

Các nhà giao dịch đã bị thanh lý và hàng tỷ đô la đã bốc hơi. Nhưng nếu con số thanh lý thực tế cao hơn 19 lần so với báo cáo thì sao? Chúng tôi đã thu thập dữ liệu và nó có thể tệ hơn bạn nghĩ.

Tại Three Sigma, chúng tôi bảo vệ các dự án Web3 - tìm hiểu cách kiểm toán hợp đồng thông minh của chúng tôi có thể bảo vệ mã và tương lai của bạn.

1. Thanh lý

Thế giới giao dịch đang ngày càng trở nên dễ tiếp cận hơn với những người bình thường. Cho dù thông qua các khóa học hấp dẫn từ những người được gọi là “chuyên gia” hay như một sự thay thế cho công việc truyền thống, giao dịch mang đến sự hấp dẫn khi được làm việc ngay tại nhà, chỉ cần một chiếc máy tính và có khả năng kiếm được thu nhập khá.

Tuy nhiên, điều này không hề dễ dàng, nếu dễ dàng thì mọi người đều đã giao dịch thành công rồi. Trên thực tế, hầu hết những người cố gắng giao dịch cuối cùng đều sẽ mất tiền và phá sản. Nhưng nguyên nhân nào gây ra những mất mát này? Thông thường, mọi chuyện đều quy về một sự kiện mà mọi nhà giao dịch đều lo sợ: thanh lý.

Thanh lý là một cơ chế quan trọng trong giao dịch đòn bẩy, xảy ra khi tài sản thế chấp hoặc ký quỹ của nhà giao dịch không đủ để trang trải các khoản lỗ của một vị thế mở. Trong những trường hợp như vậy, sàn giao dịch sẽ can thiệp để tự động đóng vị thế, đảm bảo không có thêm tổn thất nào cho nhà giao dịch hoặc nền tảng.

Tùy thuộc vào mức độ nghiêm trọng của tình trạng thiếu hụt ký quỹ và cơ chế quản lý rủi ro của nền tảng, việc thanh lý có thể diễn ra dưới nhiều hình thức khác nhau. Chúng có thể được chia thành hai loại chính:

Thanh lý một phần: bao gồm việc giảm một phần vị thế của nhà giao dịch, trong khi vẫn giữ phần còn lại hoạt động. Điều này cho phép các nhà giao dịch tiếp tục tham gia thị trường trong khi giảm thiểu những rủi ro liên quan.

Thanh lý toàn bộ: Toàn bộ vị thế được đóng lại, loại bỏ hoàn toàn rủi ro cho nhà giao dịch. Thanh lý toàn bộ thường xảy ra phổ biến hơn trong môi trường đòn bẩy cao, khi mà một biến động giá nhỏ cũng có thể xóa sổ hoàn toàn tài sản thế chấp của nhà giao dịch.

Các yếu tố chính dẫn đến thanh lý

Một số yếu tố dẫn đến thanh lý trong một giao dịch, tất cả đều xoay quanh sự cân bằng tinh tế giữa rủi ro và ký quỹ:

Đòn bẩy: Đòn bẩy cho phép các nhà giao dịch kiểm soát các vị thế lớn hơn với ít vốn hơn, nhưng việc khuếch đại lợi nhuận tiềm năng này đi kèm với rủi ro cao hơn. Đòn bẩy càng cao thì biến động giá cần thiết để kích hoạt thanh lý càng nhỏ. Ví dụ, với đòn bẩy 50x, chỉ cần biến động bất lợi 2% cũng có thể dẫn đến mất toàn bộ tài sản thế chấp. Điều này làm cho việc quản lý rủi ro trở nên quan trọng trong giao dịch đòn bẩy.

Ký quỹ duy trì: Mỗi sàn giao dịch đặt ra yêu cầu ký quỹ tối thiểu mà các nhà giao dịch phải duy trì để giữ cho vị thế của họ mở. Biên độ duy trì này đóng vai trò như một vùng đệm an toàn. Khi ký quỹ giảm xuống dưới ngưỡng này do thua lỗ, sàn giao dịch sẽ thanh lý các vị thế để ngăn ngừa thua lỗ thêm. Việc bỏ qua hoặc không theo dõi những yêu cầu này có thể nhanh chóng dẫn đến việc phải thanh lý bắt buộc.

Biến động thị trường: Biến động giá đột ngột và cực đoan là kẻ thù tồi tệ nhất của nhà giao dịch, đặc biệt là ở các vị thế có đòn bẩy cao. Sự biến động có thể nhanh chóng làm cạn kiệt biên độ khả dụng, khiến các nhà giao dịch không có nhiều thời gian để phản ứng. Ngoài ra, thời kỳ biến động cao thường dẫn đến tình trạng thanh lý hàng loạt, khi một đợt thanh lý sẽ gây ra phản ứng dây chuyền khiến giá tiếp tục đi theo hướng sai.

Bóp nào!

Một trong những tác nhân thanh lý nhanh chóng và mạnh mẽ nhất là sự bóp nghẹt, xảy ra khi giá biến động mạnh buộc các nhà giao dịch ở phía sai của thị trường phải đóng vị thế của họ. Những sự kiện này được thúc đẩy bởi đòn bẩy cao và thanh khoản thấp, tạo ra hiệu ứng lăn cầu tuyết khiến giá tăng nhanh và làm trầm trọng thêm sự biến động của thị trường.

Khi giá tăng nhanh, các nhà giao dịch nắm giữ vị thế bán khống sẽ gặp rắc rối vì họ không có đủ tài sản thế chấp để hỗ trợ cho các giao dịch của mình. Để tránh thua lỗ thêm, họ buộc phải đóng vị thế của mình bằng cách mua lại tài sản, điều này càng làm tăng áp lực tăng giá. Động thái này thường dẫn đến một loạt các đợt thanh lý, khi một nhà giao dịch thoát lệnh khiến giá tăng cao và buộc những người khác cũng phải thanh lý.

Ngược lại, khi giá đột nhiên giảm, các nhà giao dịch nắm giữ vị thế mua cũng phải đối mặt với rủi ro tương tự. Khi giá trị tài sản thế chấp của họ giảm dần, họ buộc phải bán vị thế của mình để đáp ứng yêu cầu ký quỹ, làm trầm trọng thêm đà giảm. Áp lực bán này khuếch đại đà giảm giá, gây ra nhiều đợt thanh lý hơn và kéo dài vòng xoáy đi xuống.

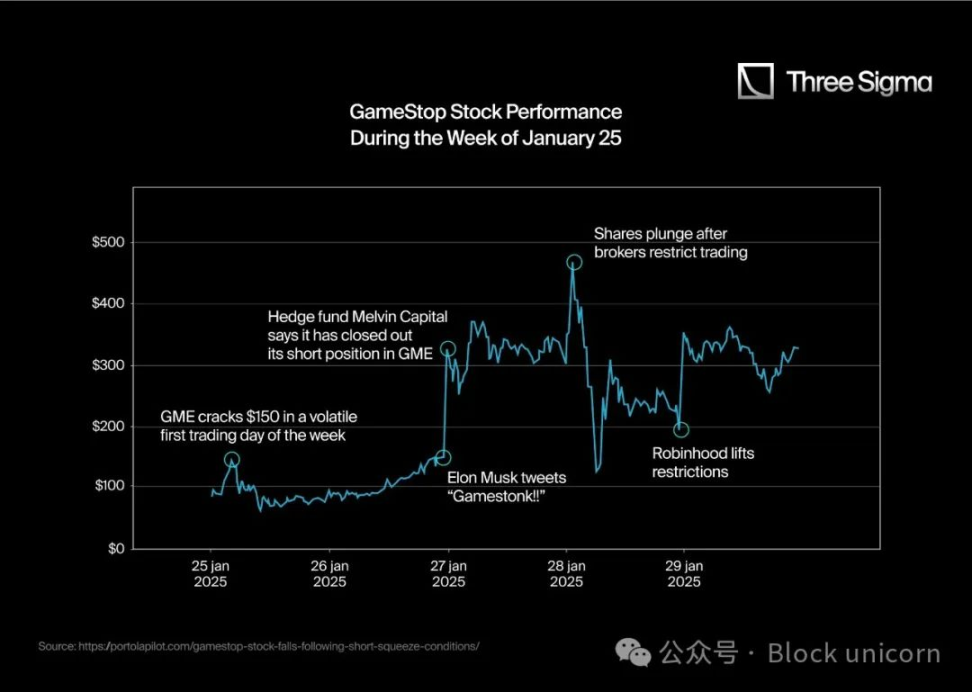

Tuy nhiên, hoạt động mua vào có sự phối hợp của các nhà giao dịch bán lẻ, được thúc đẩy bởi các cộng đồng như WallStreetBets trên Reddit, đã khiến giá cổ phiếu tăng đột biến bất ngờ. Khi giá tăng, những người bán khống buộc phải mua lại cổ phiếu ở mức giá ngày càng cao để bảo vệ vị thế của mình, qua đó đẩy giá lên cao hơn nữa.

Vòng phản hồi này đã trở thành một sự kiện lịch sử, với giá của GameStop tăng vọt từ khoảng 20 đô la vào đầu tháng 1 năm 2021 lên mức cao nhất trong ngày là 483 đô la vào cuối tháng. Sự siết chặt này đã gây ra thiệt hại hàng tỷ đô la cho các nhà đầu tư tổ chức bị kẹt trong vị thế bán khống.

2. API và Thanh lý

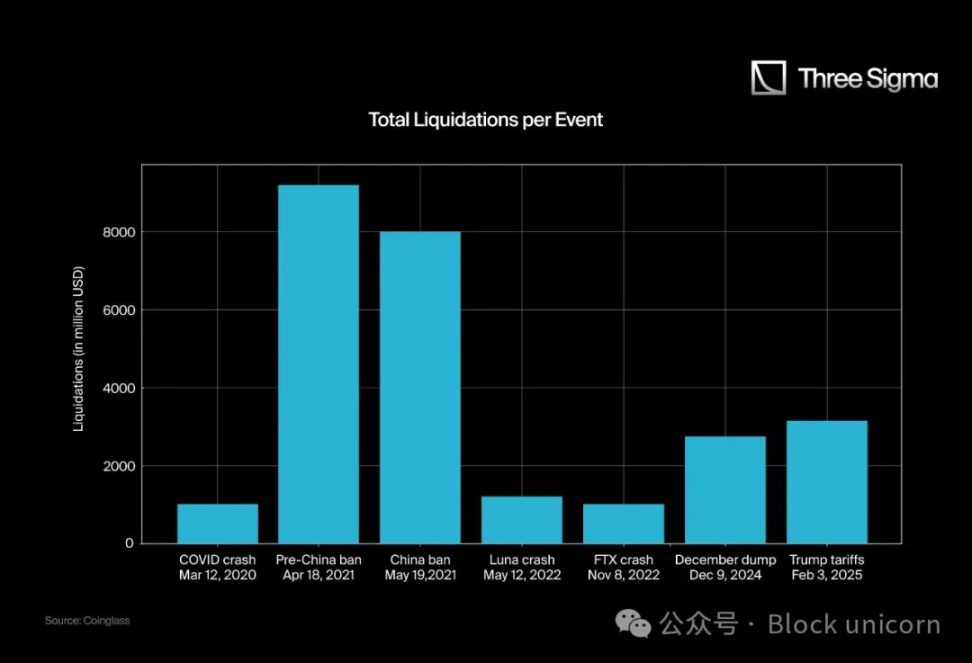

Trong lĩnh vực tiền điện tử, đã có một số sự kiện thanh lý đáng chú ý trong lịch sử. Tuy nhiên, những sự kiện đáng nhớ và có tác động lớn nhất thường là những đợt giảm giá kéo dài khi giá giảm. Những sự kiện này có quy mô lớn hơn và có tác động đáng kể hơn đến các nhà giao dịch và thị trường.

Dưới đây là một số đợt thanh lý lớn nhất trong lịch sử tiền điện tử:

Bạn có nhận thấy điều gì bất thường không, Anonymous? Bạn có nghĩ rằng thảm họa FTX hay sự cố Luna gây ra thiệt hại lớn hơn các vụ thanh lý mà chúng ta đã chứng kiến trong năm nay không? Vâng, bạn nói đúng.

Có ba yếu tố chính khiến mọi người tin rằng các đợt thanh lý gần đây lớn hơn các sự kiện như sự cố FTX hay Luna:

Tổng vốn hóa thị trường

Vào tháng 3 năm 2020, tổng vốn hóa thị trường đạt đỉnh ở mức 266 tỷ đô la và đến năm 2025, con số này đã tăng lên mức đỉnh là 3,71 nghìn tỷ đô la. Để thực sự hiểu được quy mô của các đợt thanh lý này, chúng ta nên xem xét tỷ lệ thanh lý so với vốn hóa thị trường, thay vì chỉ xem xét số lượng thanh lý tuyệt đối. Những con số thô có thể khiến các đợt thanh lý gần đây có vẻ lớn hơn thực tế.

Biểu đồ này giúp chúng ta có cái nhìn rõ hơn về quy mô và tác động của các đợt thanh lý này, nhưng vẫn còn một số dữ liệu không có thật; đây là điểm thứ hai.

Hạn chế của API CEX WebSocket

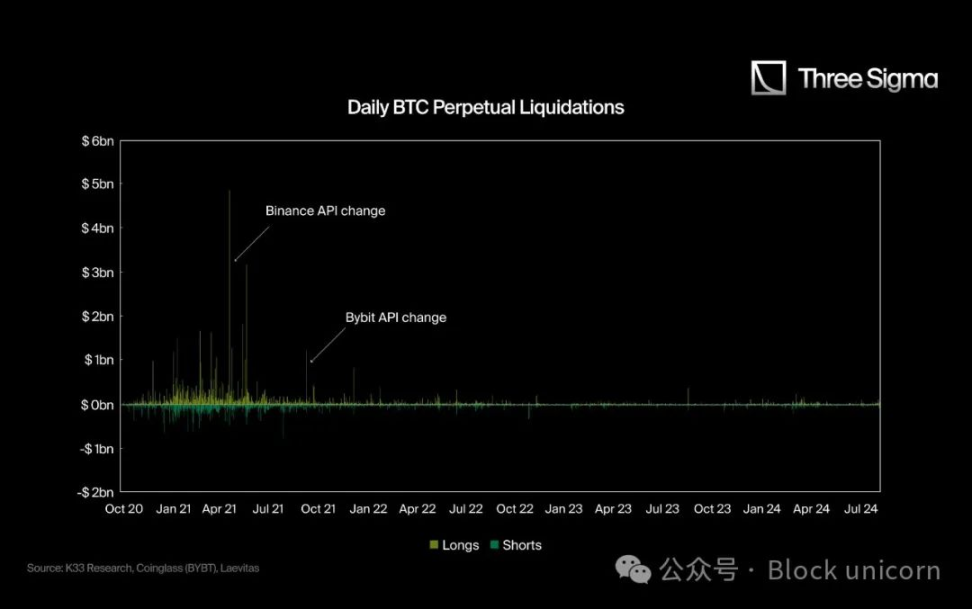

Cho đến quý 2 năm 2021, hầu hết các CEX đều cung cấp dữ liệu thanh lý chính xác thông qua API của họ, báo cáo mọi hoạt động thanh lý. Tuy nhiên, sau năm 2021, họ đã đưa ra một hạn chế giới hạn dữ liệu thanh lý ở mức một lần thanh lý mỗi giây, bất kể số lượng thanh lý thực sự xảy ra là bao nhiêu.

Thay đổi này làm giảm đáng kể số liệu thanh lý được báo cáo, khiến dữ liệu sau năm 2021 có vẻ nhỏ hơn và ít tác động hơn so với khi dữ liệu năm 2021 chính xác và toàn diện.

@K33Research đã viết một bài báo nghiên cứu trong đó họ giải thích tình huống này thông qua hai biểu đồ đơn giản nhưng hiệu quả:

Trong biểu đồ đầu tiên, bạn có thể thấy hoạt động thanh lý chậm lại sau khi API thay đổi và tiếp tục duy trì ở mức thấp mặc dù tổng vốn hóa thị trường cao hơn nhiều so với năm 2021.

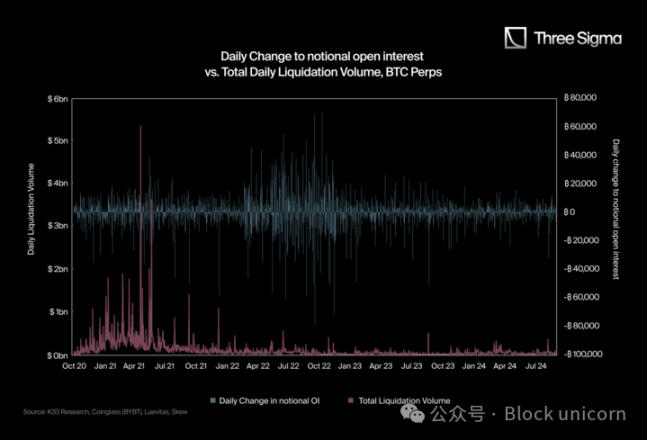

Trong biểu đồ thứ hai, họ so sánh tổng số thanh lý với mức thay đổi hàng ngày trong lãi suất mở danh nghĩa. Những thay đổi lớn hàng ngày về lãi suất mở danh nghĩa thường dẫn đến thanh lý lớn, nhưng như chúng ta có thể thấy trong biểu đồ, sau quý 2 năm 2021, không có đợt thanh lý lớn nào vào những ngày có biến động lớn về lãi suất mở.

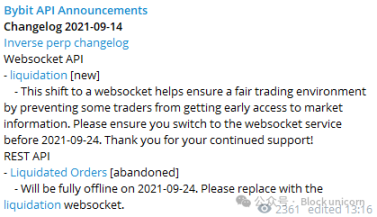

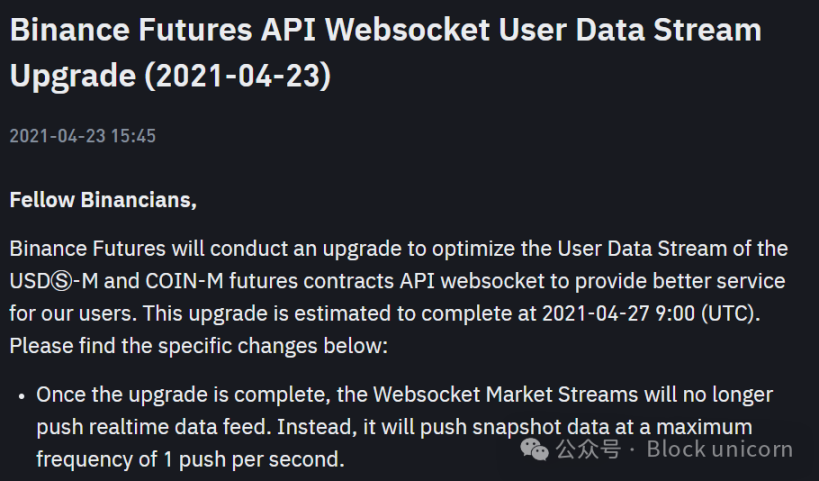

Lý do chính thức cho những thay đổi API này là "để cung cấp 'môi trường giao dịch công bằng' (Bybit, tháng 9 năm 2021) và 'tối ưu hóa luồng dữ liệu của người dùng' (Binance, tháng 4 năm 2021)", nhưng một số người cho rằng đây chỉ là lý do quan hệ công chúng để tránh gây ra FUD quá mức và giữ lại dữ liệu thực cho riêng họ.

Hyperliquid là nền tảng trung thực

Hyperliquid là blockchain Lớp 1 đầu tiên có hợp đồng DEX vĩnh viễn, với khối lượng giao dịch tương đương với CEX. Không giống như CEX, Hyperliquid cung cấp tính minh bạch hoàn toàn và báo cáo thanh lý không giới hạn vì dữ liệu của họ là công khai.

Điều này tạo ra một môi trường duy nhất trong đó việc xóa dữ liệu bị hạn chế ở một bên (từ CEX, do hạn chế báo cáo) nhưng không bị hạn chế ở bên kia (từ Hyperliquid). Kết quả là, tổng số liệu thanh lý được báo cáo đã tăng đáng kể, nhờ vào tính minh bạch của Hyperliquid.

Mức độ minh bạch này có ý nghĩa quan trọng đối với hệ sinh thái giao dịch rộng lớn hơn. Trong các sàn giao dịch tập trung truyền thống, dữ liệu thanh lý thường được báo cáo hoặc tổng hợp một cách có chọn lọc, hạn chế khả năng phân tích động lực thị trường theo thời gian thực của các nhà giao dịch.

Hyperliquid đảm bảo rằng mọi sự kiện thanh lý đều có thể truy cập công khai, cho phép hiểu biết chính xác và toàn diện hơn về hoạt động giao dịch đòn bẩy.

Đối với các nhà giao dịch, điều này có nghĩa là hiểu rõ hơn về điều kiện thị trường, cho phép họ xác định các kịch bản bóp méo tiềm ẩn, theo dõi mức độ rủi ro hoặc kiểm tra tâm lý thị trường. Các nhà nghiên cứu và nhà phân tích cũng được hưởng lợi từ dữ liệu thanh lý trên chuỗi chưa được lọc, cung cấp thông tin chi tiết có giá trị về mô hình biến động, hành vi rủi ro và phản ứng của thị trường đối với việc thanh lý.

Việc truy cập dữ liệu không hạn chế này thúc đẩy một môi trường giao dịch công bằng và hiệu quả hơn, nơi tất cả những người tham gia đều có quyền truy cập thông tin như nhau.

Bằng cách thiết lập tiêu chuẩn minh bạch mới cho giao dịch liên tục, Hyperliquid không chỉ thách thức tính mờ đục của CEX mà còn cải thiện độ tin cậy tổng thể của dữ liệu thanh toán, cho phép các nhà giao dịch hoạt động với sự tin tưởng lớn hơn và hiểu biết sâu sắc hơn về thị trường.

3. Dữ liệu thanh lý thực tế

3.1. Tính toán Tỷ lệ thanh lý của Hyperliquid

Tính minh bạch và số liệu mở rộng của Hyperliquid cho phép chúng tôi xem những gì đã xảy ra liên tục theo thời gian, trong khi phần phái sinh của các sàn giao dịch tập trung (CEX) đã không báo cáo dữ liệu khớp với các điều kiện thực tế do hạn chế của API. Vấn đề này càng trầm trọng hơn do sự khác biệt trong dữ liệu hiển thị trên biểu đồ, mặc dù CEX có khối lượng và lãi suất mở lớn hơn đáng kể, nhưng số liệu thanh lý được báo cáo vẫn thấp một cách phi thực tế.

Nhờ Hyperliquid, hiện chúng tôi có một tập dữ liệu có thể xác minh và chính xác để so sánh mức độ sai lệch trong các báo cáo thanh toán CEX. Các số liệu cung cấp cho phương tiện truyền thông thường không đầy đủ vì chúng dựa trên API hạn chế và không phản ánh được toàn bộ phạm vi của hoạt động thanh lý. Ngược lại, các báo cáo không hạn chế của Hyperliquid cung cấp hồ sơ minh bạch và chi tiết về tất cả các hoạt động thanh lý, chứng minh rằng hoạt động thanh lý CEX có thể cao hơn nhiều so với số liệu được công bố công khai.

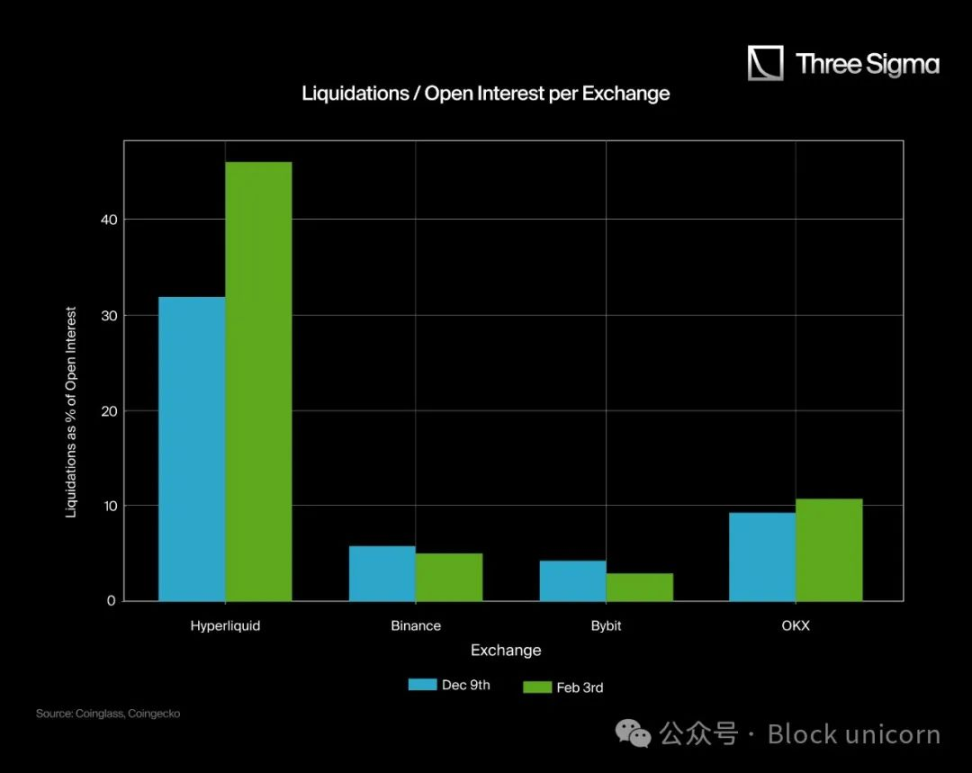

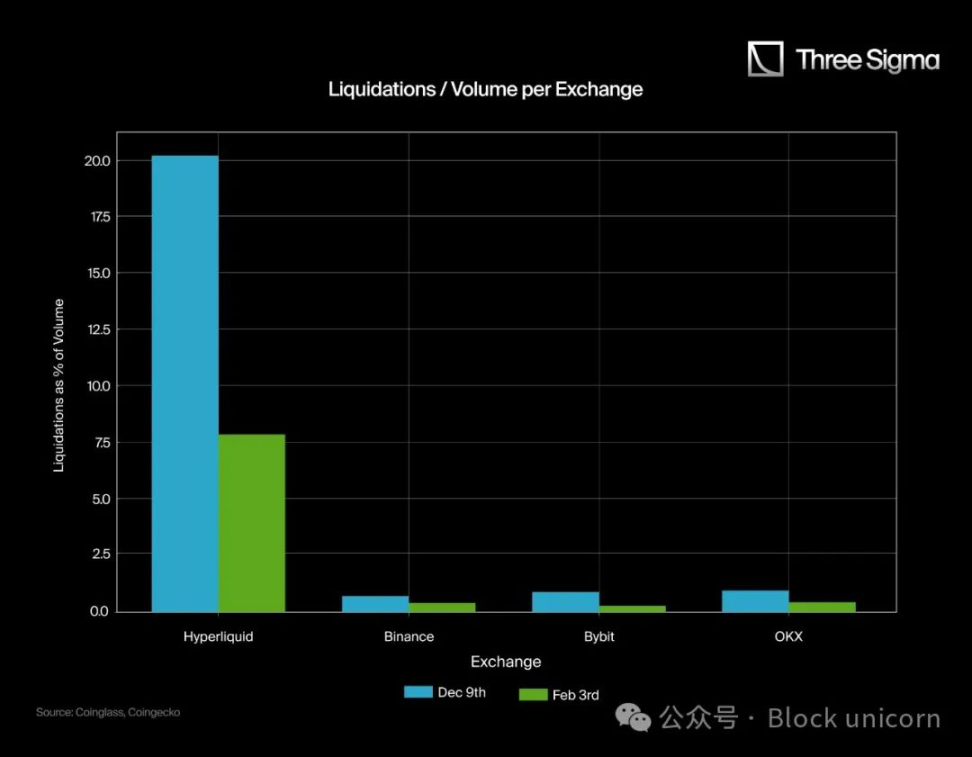

Như chúng ta có thể thấy trong cả hai biểu đồ, sự khác biệt trong dữ liệu thanh lý giữa Hyperliquid và các sàn giao dịch tập trung làm nổi bật một vấn đề lớn trong cách báo cáo thanh lý. Trên các sàn giao dịch điện tử như Binance, Bybit và OKX, khối lượng và lãi suất mở lớn hơn đáng kể so với Hyperliquid, nhưng tỷ lệ thanh lý của họ lại thấp bất thường. Sự không nhất quán này cho thấy dữ liệu thanh lý CEX bị đánh giá thấp hoặc không được biết đến vì nó không tương ứng với quy mô đòn bẩy và hoạt động giao dịch diễn ra trên các nền tảng này.

Trong biểu đồ bên trái, tỷ lệ thanh lý của Hyperliquid tính theo tỷ lệ lãi suất mở cao hơn nhiều, trong khi tỷ lệ của CEX lại thấp một cách đáng ngờ, mặc dù thị trường phái sinh của họ rất lớn. Tương tự như vậy, trong biểu đồ bên phải, hoạt động thanh toán bù trừ của CEX chỉ chiếm một tỷ lệ không đáng kể trong khối lượng, gần như vô nghĩa khi xét đến hoạt động giao dịch đòn bẩy lớn của họ.

Các biểu đồ này cho thấy Hyperliquid cung cấp góc nhìn chính xác và minh bạch hơn về hoạt động thanh lý. Không giống như các CEX hạn chế quyền truy cập công khai vào dữ liệu thanh lý đầy đủ, báo cáo mở trên chuỗi của Hyperliquid đảm bảo rằng mọi hoạt động thanh lý đều được ghi lại, cung cấp bức tranh chân thực về hoạt động thanh lý trên thị trường.

Các thanh nhỏ trên Binance, Bybit và OKX không biểu thị số lượng thanh lý ít hơn mà phản ánh sự thiếu minh bạch trong báo cáo dữ liệu thanh lý của CEX.

3.2. Điều chỉnh dữ liệu thanh toán bù trừ CEX bằng tỷ lệ Hyperliquid

Để ước tính số lượng thanh lý “thực” trên CEX, chúng tôi sử dụng Tỷ lệ thanh toán bù trừ trên khối lượng và Tỷ lệ thanh toán bù trừ trên lãi suất mở của Hyperliquid làm chuẩn mực. Sau đó, chúng tôi so sánh chúng với các giá trị do CEX báo cáo vào hai ngày cụ thể (ngày 9 tháng 12 và ngày 3 tháng 2) và đưa ra hệ số điều chỉnh. không NBSP;

Hyperliquid) thanh lý/âm lượng (hyperliquid) list-paddingleft-2">

9 tháng 12: 1,07 tỷ / 5,30 tỷ ≈ 0,2021

3 tháng 2: 1,42 tỷ / 18,0 tỷ ≈ 0,0789

Trung bình ≈ 0,14 (14%)

Chúng tôi đã sử dụng những con số này (38,9% và 14%) làm điểm tham chiếu để ước tính mức độ thanh lý của các sàn giao dịch khác sẽ như thế nào nếu họ tuân theo tỷ lệ tương tự như Hyperliquid.

Áp dụng các tỷ lệ này cho Binance, Bybit và OKX:

Đối với mỗi CEX, chúng tôi đã tính toán hai con số thanh lý "đã điều chỉnh":

Tỷ lệ thanh lý/Khối lượng sử dụng Hyperliquid

Tỷ lệ thanh lý/Lãi suất mở sử dụng Hyperliquid

Sau đó, chúng tôi tính trung bình hai kết quả đã điều chỉnh này cho từng ngày.

Kết quả cho thấy số liệu thanh lý do các CEX báo cáo, thường ở mức hàng trăm triệu đô la, thấp hơn nhiều so với mức hàng tỷ đô la ngụ ý dựa trên tỷ lệ của Hyperliquid.

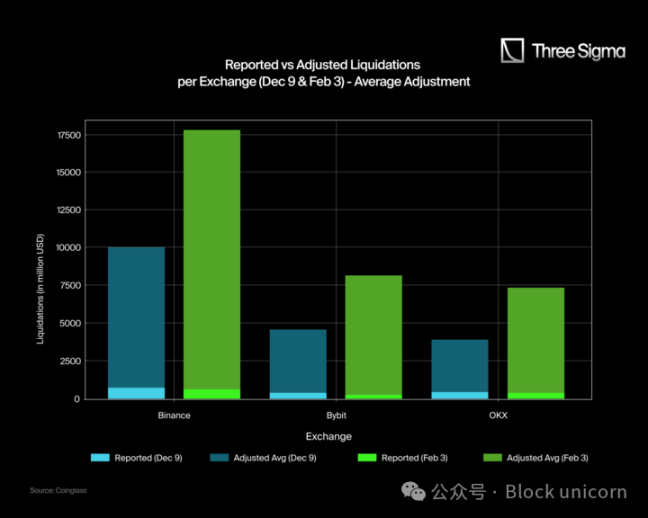

Dưới đây là biểu đồ thanh lý được báo cáo và điều chỉnh cho mỗi sàn giao dịch vào ngày 9 tháng 12 và ngày 3 tháng 2. Mỗi sàn giao dịch có hai thanh, trong đó màu xanh lam nhạt và xanh lục nhạt biểu thị thanh lý được báo cáo và màu xanh lam đậm và xanh lục đậm biểu thị thanh lý được điều chỉnh.

Giá trị điều chỉnh được tính bằng cách lấy tỷ lệ trung bình Thanh lý theo Khối lượng và Thanh lý theo Lãi suất mở của Hyperliquid làm chuẩn mực. Mặc dù điều này cung cấp cái nhìn rõ ràng hơn về những khác biệt tiềm ẩn trong thanh toán bù trừ, vẫn có thể có một số biến thể do sự khác biệt trong cấu trúc thị trường, sự tham gia của nhà bán lẻ và hoạt động của nhà tạo lập thị trường.

Bình luận chính:

Đánh giá thấp đáng kể Binance, Bybit và OKX: Các khoản thanh lý được báo cáo (xanh lam nhạt/xanh lục nhạt) thấp hơn nhiều so với giá trị đã điều chỉnh (xanh lam đậm/xanh lục đậm), cho thấy các khoản thanh lý thực tế có thể cao hơn nhiều so với các con số được công bố công khai.

Binance dự kiến báo cáo khoảng 1,764 tỷ giao dịch thanh lý: Dữ liệu điều chỉnh cho thấy số giao dịch thanh lý thực sự của Binance vào ngày 3 tháng 2 dự kiến sẽ gần với con số 1,764 tỷ, thay vì con số 611 triệu như đã báo cáo, điều này cho thấy sự khác biệt đáng kể. Vào ngày 9 tháng 12, Binance phải báo cáo 1,002 tỷ chứ không phải 739 triệu.

Bybit và OKX tuân theo cùng một mô hình: Các khoản thanh lý đã điều chỉnh của Bybit được ước tính là 815 triệu vào ngày 3 tháng 2, thay vì 247 triệu như đã báo cáo; và 462 triệu vào ngày 9 tháng 12, thay vì 370 triệu. OKX cũng cho thấy sự khác biệt đáng kể, với lượng thanh lý được điều chỉnh là 739 triệu vào ngày 3 tháng 2 và 398 triệu vào ngày 9 tháng 12, so với con số được báo cáo lần lượt là 402 triệu và 425 triệu.

3.3. Các sự kiện thanh lý lớn và ước tính “thực” của chúng

Sau khi so sánh dữ liệu thanh lý của Hyperliquid với số lượng hạn chế được các CEX lớn báo cáo, chúng tôi thấy có sự khác biệt đáng kể. Để định lượng điều này, chúng tôi đã thu thập dữ liệu từ Binance, Bybit và OKX vào ngày 9 tháng 12 và ngày 3 tháng 2, đặc biệt phân tích tỷ lệ thanh lý trên khối lượng và tỷ lệ thanh lý trên lãi suất mở được báo cáo của họ.

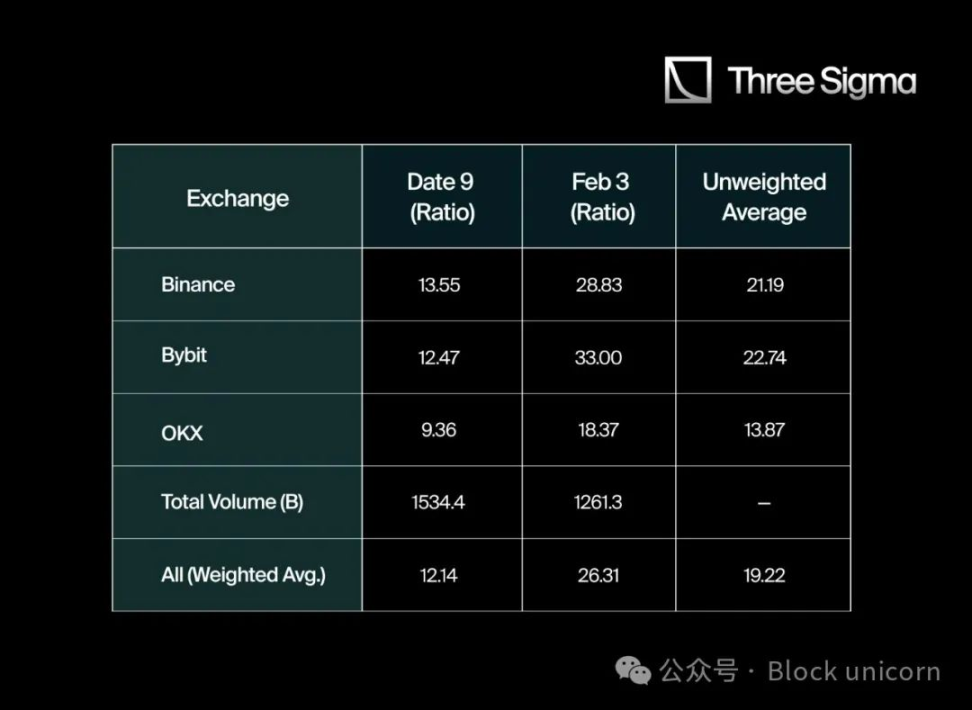

Để ước tính mức thanh lý thực sự, chúng tôi đã tính toán tỷ lệ thanh lý trên khối lượng trung bình của Hyperliquid và sau đó áp dụng các tỷ lệ này vào dữ liệu CEX. Thay vì sử dụng phép tính trung bình số học đơn giản, chúng tôi đã tính toán tỷ lệ thanh lý của mỗi sàn giao dịch theo tỷ lệ khối lượng giao dịch của sàn đó vào mỗi ngày. Cách tiếp cận này phản ánh chính xác hơn hoạt động thanh lý trên toàn thị trường.

Khi chúng tôi lần đầu tiên tính toán hệ số nhân riêng cho từng sàn giao dịch (Binance: 21,19, Bybit: 22,74, OKX: 13,87), giá trị trung bình đơn giản cho thấy hệ số nhân toàn cầu là 19,27x. Tuy nhiên, sau khi điều chỉnh theo sự khác biệt về khối lượng giao dịch giữa các sàn giao dịch, mức trung bình có trọng số chính xác hơn là 19,22 lần.

Điều này cho thấy mức thanh toán thực tế trên CEX có thể cao hơn khoảng 19 lần so với số liệu được báo cáo chính thức hoặc cao hơn ít nhất 19 lần so với số liệu công khai thông qua API hạn chế của họ.

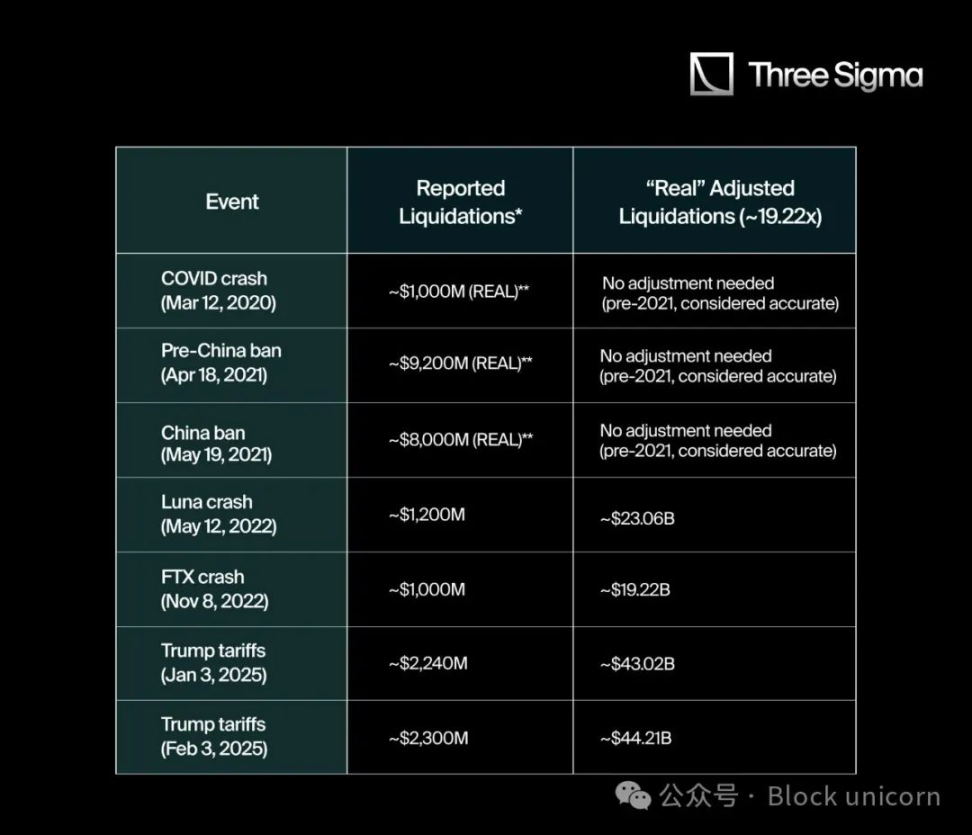

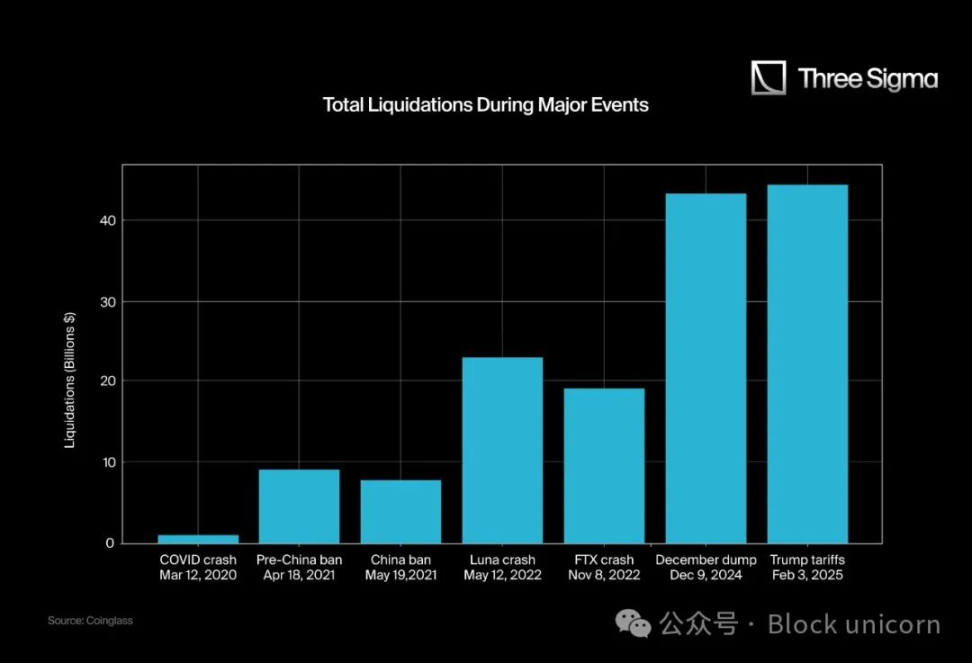

Với hệ số nhân 19,22x này, chúng tôi đã phân tích một số sự kiện thanh lý quan trọng nhất trong lịch sử tiền điện tử để ước tính con số thanh lý thực sự của chúng có thể là bao nhiêu nếu chúng được báo cáo minh bạch như Hyperliquid. Bảng sau đây so sánh số tiền thanh lý thường được trích dẫn với số tiền được điều chỉnh bằng cách sử dụng hệ số nhân 19,22x đã sửa đổi:

“Đã báo cáo” đề cập đến các số liệu được công bố trên các đơn vị tổng hợp, phương tiện truyền thông xã hội hoặc API giới hạn.

Đối với các sự kiện diễn ra trước quý 2 năm 2021, dữ liệu thanh lý đáng tin cậy hơn nhiều vì không có hạn chế nào về API.

Như biểu đồ này nêu bật, nhiều sự kiện sau năm 2021 có khả năng bị đánh giá thấp đáng kể khi trích dẫn trực tiếp từ các nguồn dữ liệu do CEX báo cáo. Bằng cách áp dụng các hệ số nhân bắt nguồn từ tính minh bạch hoàn toàn của Hyperliquid, quy mô thanh lý trong các sự kiện này lớn hơn nhiều so với những con số chính thức.

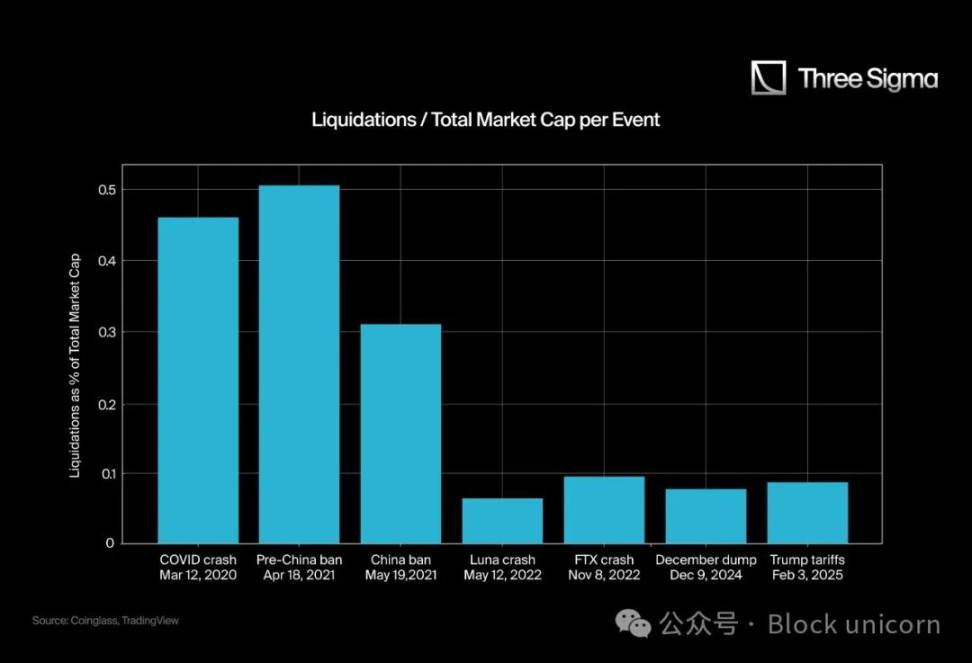

3.4. So sánh thanh lý với tổng vốn hóa thị trường

Để cung cấp thêm bối cảnh, chúng tôi đã so sánh tổng số thanh lý “thực sự” cho các sự kiện này với tổng vốn hóa thị trường tại thời điểm đó. Tỷ lệ được tính như sau: (Thanh lý/Tổng vốn hóa thị trường) × 100:

Bằng cách so sánh các con số thanh lý “thực” với tổng vốn hóa thị trường tiền điện tử nói chung, chúng ta có thể hiểu rõ hơn về tác động của từng sự kiện đối với động lực thị trường. Điều này không chỉ minh họa quy mô vốn bị xóa sổ trong thời gian ngắn mà còn cho thấy sự thay đổi mạnh mẽ trong tâm lý thị trường có thể xảy ra khi đòn bẩy bị phá vỡ.

Trong nhiều trường hợp, tỷ lệ điều chỉnh thậm chí còn đáng chú ý hơn, cho thấy những người tham gia có thể phải đối mặt với rủi ro hệ thống lớn hơn so với ban đầu.

Do đó, việc hiểu các tỷ lệ thanh lý trên giá trị thị trường này sẽ giúp bạn có cái nhìn rõ ràng hơn về cách tâm lý thị trường và điều kiện thanh khoản thay đổi trong giai đoạn biến động cực độ.

4. Kết luận

Từ tất cả các dữ liệu và so sánh trên, có thể thấy một mô hình rõ ràng: những gì các CEX công khai báo cáo thường thấp hơn nhiều so với hoạt động thanh toán "thực tế". Khi được điều chỉnh để phù hợp với tỷ lệ minh bạch của Hyperliquid, các sự kiện như Luna và FTX sụp đổ cho thấy tác động lớn hơn so với con số chính thức của chúng, củng cố quan điểm cho rằng CEX có thể đang báo cáo thấp dữ liệu thanh lý để che giấu sự biến động hoặc quản lý nhận thức của công chúng.

Sự tương phản đặc biệt đáng chú ý khi xem xét các sự kiện lịch sử: cuộc khủng hoảng COVID năm 2020, mặc dù lớn vào thời điểm đó, nhưng hiện tại có vẻ tương đối nhỏ chính xác vì rất ít bên tham gia có đòn bẩy cao vào thời điểm đó. Khi đòn bẩy trở nên phổ biến hơn, tình trạng thanh lý đang tăng lên cả về quy mô tuyệt đối và tương đối, nhưng những hạn chế về luồng dữ liệu chính thức có thể khiến các nhà giao dịch và nhà phân tích có cái nhìn sai lệch về rủi ro hệ thống.

Ngoài ra, các sàn giao dịch thường đưa ra những lý do như "tối ưu hóa luồng dữ liệu" hoặc "đảm bảo điều kiện giao dịch công bằng", nhưng việc hạn chế luồng dữ liệu thanh toán theo thời gian thực rõ ràng là vì lợi ích chung. Việc đánh giá thấp việc thanh lý có thể làm giảm nỗi sợ hãi của những người tham gia bán lẻ mới đồng thời cung cấp cho các sàn giao dịch cái nhìn sâu sắc hơn về mức độ rủi ro chung của thị trường.

Tuy nhiên, có những dấu hiệu cho thấy tính minh bạch đang tăng lên. Ben của Bybit gần đây đã thông báo rằng Bybit đã bắt đầu công bố dữ liệu thanh lý thực tế, một động thái có thể cho thấy ngành này đang chuyển động theo hướng cởi mở hơn.

Mặc dù các bước này có thể giúp thu hẹp khoảng cách giữa báo cáo và hoạt động thanh lý thực tế, nhưng báo cáo hoàn toàn trên chuỗi, không bị hạn chế của Hyperliquid tiếp tục nhấn mạnh tầm quan trọng của tính minh bạch thực sự đối với bất kỳ ai muốn tìm hiểu về sự phức tạp của giao dịch tiền điện tử có đòn bẩy.

Joy

Joy