Nhân sự kiện Circle niêm yết thành công, Arthur Hayes, "cha đỡ đầu" của lĩnh vực tiền điện tử, đã đăng một bài đăng trên blog cảnh báo các nhà đầu tư về Circle và rủi ro bong bóng stablecoin có thể xảy ra. Arthur Hayes đã thúc đẩy mạnh mẽ sự phát triển của giao dịch phái sinh tiền điện tử thông qua các sản phẩm sáng tạo của BitMEX. Theo quan điểm của mình, ông chỉ ra rằng mặc dù Circle đang được định giá quá cao, giá cổ phiếu của công ty này có thể tiếp tục tăng và đợt niêm yết này chỉ là khởi đầu của chu kỳ điên cuồng stablecoin.

Bài viết này biên soạn lại và đánh giá lại lịch sử ra đời của stablecoin USDT, phân tích quá trình phát triển của hệ sinh thái và cách USDT tìm kiếm và củng cố sự phù hợp giữa sản phẩm và thị trường của mình. Ngược lại, Circle vẫn đang trong giai đoạn thúc đẩy phí thanh toán và có một khoảng cách rất lớn với thị phần của USDT. Khi đó, những người mới tham gia gần như không thể lặp lại thành công của họ.

Tuy nhiên, điều mà Arthur Hayes không nói với bạn là stablecoin đang thâm nhập vào mọi ngóc ngách của nền kinh tế toàn cầu dưới hình thức "thanh toán" thay vì "giao dịch". Sau Đạo luật Stablecoin Genuis của Hoa Kỳ, "stablecoin thanh toán" sẽ thúc đẩy dòng tiền trong các tình huống thực tế, và sau đó là dòng giá trị. Sau đó, trong thế giới tương lai này: Thanh toán Stablecoin + Tài chính trên chuỗi, các stablecoin mới nổi có thể thoát khỏi xiềng xích của các giao dịch được mã hóa và lao vào đại dương xanh của các tình huống.

01 Sản phẩm phù hợp với thị trường của Tether USDT

Trên thị trường vốn, các nhà giao dịch tiền điện tử chuyên nghiệp là duy nhất vì họ cần tồn tại và phát triển trong không gian tiền điện tử đồng thời cũng phải hiểu sâu sắc về cách dòng tiền chảy trong hệ thống ngân hàng tiền tệ fiat quốc tế. Điều này rất khác so với các nhà đầu tư chứng khoán hoặc ngoại hối, những người không cần biết cách tiền được thanh toán và chuyển đi như thế nào đằng sau hậu trường, vì các nhà môi giới sẽ âm thầm cung cấp dịch vụ này ở chế độ nền.

Arthur Hayes là một trong những nhà giao dịch tiền điện tử này và do rủi ro khi chuyển tiền tệ fiat trên thị trường tiền điện tử, nên cần phải hiểu chi tiết về hoạt động dòng tiền của các đối tác giao dịch của họ. Anh ấy đã được đào tạo cấp tốc về thanh toán toàn cầu trong những ngày đầu chuyển tiền giữa các hệ thống ngân hàng của Hồng Kông, Trung Quốc đại lục và Đài Loan (Arthur Hayes gọi khu vực này là Trung Quốc mở rộng). Trong bối cảnh này, Tether USDC đã ra đời và phát triển.

Hiểu biết sớm về dòng tiền ở Trung Quốc mở rộng đã giúp Arthur Hayes hiểu cách các sàn giao dịch lớn do Trung Quốc điều hành và các sàn giao dịch quốc tế (như Bitfinex) tiến hành kinh doanh. Điều này rất quan trọng vì tất cả các cải tiến thực sự của thị trường tiền điện tử đều diễn ra ở Trung Quốc mở rộng. Điều này thậm chí còn đúng hơn đối với các loại tiền ổn định ban đầu. 1.1 Con đường ban đầu đến với thị trường Vào những ngày đầu của Bitcoin, việc mua Bitcoin đầu tiên của bạn không hề dễ dàng vì không rõ cách nào là tốt nhất và an toàn nhất để thực hiện. Đối với hầu hết mọi người, ít nhất là khi Arthur Hayes bắt đầu tham gia vào giao dịch tiền điện tử vào năm 2013, bước đầu tiên là mua Bitcoin từ một người khác, bằng cách gửi cho họ một khoản chuyển khoản ngân hàng fiat trực tiếp hoặc thanh toán bằng tiền mặt, sau đó bạn sẽ bắt đầu giao dịch trên một sàn giao dịch. Nhưng không dễ để gửi tiền fiat vào một sàn giao dịch và nhiều sàn giao dịch không có mối quan hệ ngân hàng vững chắc hoặc nằm trong vùng xám về quy định tại quốc gia của họ, điều đó có nghĩa là bạn không thể chuyển tiền trực tiếp cho họ. Các sàn giao dịch đưa ra các giải pháp thay thế, chẳng hạn như hướng dẫn người dùng chuyển tiền fiat trực tiếp cho các đại lý địa phương phát phiếu tiền mặt tại sàn giao dịch hoặc thành lập một doanh nghiệp con liên quan đến tiền điện tử dường như không liên quan để có được một tài khoản ngân hàng và hướng dẫn người dùng chuyển tiền đến đó.

Sự ma sát này cho phép những kẻ lừa đảo phát triển mạnh và đánh cắp tiền fiat thông qua nhiều phương tiện khác nhau. Bản thân sàn giao dịch có thể nói dối về nơi tiền được chuyển đến, và rồi một ngày nào đó... bùm - trang web biến mất, cùng với số tiền fiat mà bạn khó khăn lắm mới kiếm được. Nếu bạn sử dụng các trung gian bên thứ ba để chuyển tiền fiat vào và ra khỏi thị trường vốn tiền điện tử, những cá nhân này có thể biến mất cùng với tiền của bạn bất cứ lúc nào.

1.2 Các hạn chế của ngân hàng làm nảy sinh nhu cầu về đô la kỹ thuật số

Do đó, chuyển tiền thông qua ngân hàng là con đường an toàn nhất và là đường truyền máu của thị trường tiền điện tử. Một khi liên kết vốn bị cắt đứt, hoạt động kinh doanh được tiến hành xung quanh các sàn giao dịch tiền điện tử sẽ không bền vững. Thật không may: Do sự khét tiếng của tiền điện tử trong những ngày đầu, điều này buộc các ngân hàng phải cắt đứt quan hệ với các sàn giao dịch tiền điện tử. Tương tự như vậy, điều này cũng làm nảy sinh nhu cầu cứng nhắc của mọi người đối với tài khoản ngân hàng trên chuỗi và đô la kỹ thuật số.

Câu chuyện về sàn giao dịch tiền điện tử thành công nhất ở phương Tây thuộc về Coinbase, được mở vào năm 2012. Tuy nhiên, sự đổi mới của Coinbase là: có được và duy trì mối quan hệ ngân hàng tại Hoa Kỳ, thị trường thù địch nhất với đổi mới tài chính. Nếu không, Coinbase chỉ là một tài khoản môi giới tiền điện tử rất đắt đỏ và đó là tất cả những gì cần thiết để biến những cổ đông ban đầu của mình thành tỷ phú.

(Lý tưởng và Thực tế: "Miền Tây hoang dã" của Bitcoin và Thách thức pháp lý)

Ban đầu, giao dịch tiền điện tử bị bỏ qua. Ví dụ, từ năm 2014 đến năm 2017, Bitfinex là sàn giao dịch toàn cầu lớn nhất không phải của Trung Quốc. Vào thời điểm đó, Bitfinex là một công ty hoạt động tại Hồng Kông, nơi có nhiều tài khoản ngân hàng địa phương. Căn hộ của Arthur Hayes nằm ở Sai Ying Pun, Hồng Kông và đối diện với hầu hết mọi ngân hàng địa phương đều đóng quân. Điều này rất quan trọng đối với các nhà giao dịch chênh lệch giá như Arthur Hayes, người cần phải luân chuyển vốn một lần mỗi ngày làm việc, để tiền có thể được chuyển đến các sàn giao dịch gần như ngay lập tức nhằm giảm phí và thời gian cần thiết để nhận tiền.

Trong khi đó, tại Trung Quốc đại lục, ba sàn giao dịch lớn OKCoin, Huobi và BTC China đều có nhiều tài khoản ngân hàng tại các ngân hàng nhà nước lớn. Chỉ mất 45 phút để đi xe buýt đến Thâm Quyến và với hộ chiếu cùng khả năng tiếng Trung cơ bản, bạn có thể mở nhiều tài khoản ngân hàng địa phương. Là một nhà giao dịch ở Trung Quốc và Hồng Kông, việc có mối quan hệ ngân hàng có nghĩa là bạn có thể tiếp cận với thanh khoản toàn cầu. Những mối quan hệ ngân hàng này đã mang lại cho Arthur Hayes sự thoải mái lớn lao, khi biết rằng tiền pháp định của mình sẽ không bị mất. Thay vào đó, anh ấy rất sợ hãi mỗi khi gửi điện tín đến một sàn giao dịch Đông Âu nào đó.

Nhưng khi tiền điện tử trở nên phổ biến/rủi ro hơn, các ngân hàng bắt đầu đóng tài khoản. Arthur Hayes phải kiểm tra tình trạng hoạt động của từng mối quan hệ ngân hàng-sàn giao dịch mỗi ngày. Điều này rất tệ đối với các nhà giao dịch, tiền di chuyển giữa các sàn giao dịch càng chậm thì càng ít tiền kiếm được thông qua chênh lệch giá.

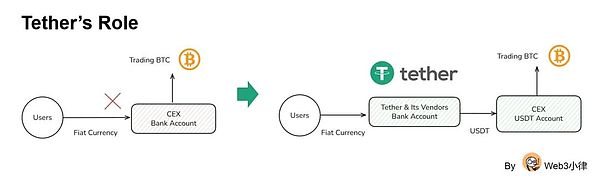

Nhưng nếu bạn có thể chuyển đô la thông qua chuỗi khối tiền điện tử thay vì thông qua các kênh ngân hàng truyền thống thì sao? Khi đó, những đô la kỹ thuật số này, với tư cách là dòng máu quan trọng của thị trường tiền điện tử vào thời điểm đó và hiện tại, có thể lưu thông giữa các sàn giao dịch 24/7 gần như miễn phí.

USDT ra đời trong bối cảnh này: Mọi người cần bỏ qua hệ thống ngân hàng để tạo ra một đồng đô la kỹ thuật số có thể lưu thông tự do, miễn phí và 24/7. Cho đến ngày nay, vẫn còn nhiều sàn giao dịch tiền điện tử trên khắp thế giới không thể có được tài khoản ngân hàng.

Vì vậy, nhóm Tether đã làm việc với nhóm sáng lập của Bitfinex để tạo ra một sản phẩm như vậy - USDT. Vào năm 2015, Bitfinex đã cho phép sử dụng USDT trên nền tảng của mình. Vào thời điểm đó, Tether đã sử dụng giao thức Omni như một lớp bổ sung trên blockchain Bitcoin để gửi USDT giữa các địa chỉ. Đây là một lớp hợp đồng thông minh nguyên thủy được xây dựng trên Bitcoin.

Tether sẽ cho phép một số thực thể nhất định chuyển đô la vào tài khoản ngân hàng của họ và đổi lại, Tether sẽ đúc USDT. USDT có thể được gửi đến Bitfinex và được sử dụng để mua tiền điện tử. Điều này có gì thú vị? Chỉ vì một sàn giao dịch ngẫu nhiên cung cấp sản phẩm này?

1,3 USDT được phân phối tại Bitfinex và thị trường Trung Quốc

Stablecoin, giống như tất cả các hệ thống thanh toán, chỉ trở nên có giá trị khi một số lượng lớn người tham gia có ý nghĩa về mặt kinh tế trở thành các nút trong mạng. Để USDT thực sự giải quyết mọi vấn đề thực tế, các nhà giao dịch tiền điện tử và các sàn giao dịch lớn khác ngoài Bitfinex cần sử dụng USDT.

Mọi người ở Trung Quốc Đại lục đều trong tình trạng tương tự, các ngân hàng đang đóng tài khoản của các nhà giao dịch và sàn giao dịch. Thêm vào đó, người dân châu Á rất muốn có đô la vì đồng tiền quốc gia của họ dễ bị phá giá đột ngột, lạm phát cao và lãi suất tiền gửi ngân hàng trong nước thấp. Đối với hầu hết người Trung Quốc, việc tiếp cận đô la Mỹ và tiếp cận thị trường tài chính Hoa Kỳ là vô cùng khó khăn.

Do đó, đồng tiền ổn định USDT do Tether tạo ra, như một phiên bản kỹ thuật số của đồng đô la Mỹ mà bất kỳ ai có kết nối internet đều có thể sử dụng, đã rất hấp dẫn.

Nhóm Bitfinex/Tether đã nắm bắt cơ hội này, vì các sàn giao dịch lớn nhất vào thời điểm đó đều do người Trung Quốc kiểm soát. Tổng giám đốc điều hành của Bitfinex từ năm 2013 là Jean-Louis van der Velde, người trước đây từng làm việc cho một hãng sản xuất ô tô Trung Quốc, hiểu rõ về Trung Quốc Đại lục và đã nỗ lực hết mình để biến USDT trở thành tài khoản ngân hàng đô la Mỹ trên chuỗi được người Trung Quốc sử dụng tiền điện tử ưa chuộng. Mặc dù Bitfinex chưa bao giờ có bất kỳ giám đốc điều hành nào gốc Hoa, nhưng họ đã xây dựng được lòng tin to lớn giữa Tether và cộng đồng giao dịch tiền điện tử Trung Quốc.

Vì vậy, bạn có thể tin rằng người Trung Quốc tin tưởng USDT. Và ở Nam Bán cầu, người Hoa ở nước ngoài kiểm soát mọi thứ. Như người dân của Đế chế đã phát hiện ra trong cuộc chiến thương mại đáng tiếc này, Nam Bán cầu do đó được USDT hậu thuẫn.

( Artemis: Thanh toán bằng Stablecoin từ đầu)

Tuy nhiên, chỉ vì USDT có một sàn giao dịch lớn là nhà phân phối sáng lập, điều đó không đảm bảo thành công. Cấu trúc thị trường đã thay đổi đến mức giao dịch altcoin với USD chỉ có thể thực hiện được bằng cách sử dụng USDT. Hãy cùng quay lại năm 2017, khi cơn sốt ICO lên đến đỉnh điểm và USDT thực sự củng cố sự phù hợp giữa sản phẩm và thị trường của mình. Nhu cầu cặp giao dịch 1,4 USD trong thời kỳ bùng nổ ICO Tháng 8 năm 2015 là một tháng rất quan trọng khi Ngân hàng Nhân dân Trung Quốc (PBOC) gây sốc cho thị trường bằng cách phá giá đồng Nhân dân tệ so với USD và đồng tiền bản địa của Ethereum là Ether bắt đầu được giao dịch. Các cấp độ vĩ mô và vi mô đã thẳng hàng vào thời điểm này. Điều này đã trở thành huyền thoại và thúc đẩy đợt tăng giá từ đó cho đến tháng 12 năm 2017. Bitcoin tăng vọt từ 135 đô la lên 20.000 đô la; Ether tăng vọt từ 0,33 đô la lên 1.410 đô la.

Khi máy in hoạt động, môi trường vĩ mô luôn thuận lợi. Vì các nhà giao dịch Trung Quốc là người mua nhỏ lẻ của tất cả các loại tiền điện tử (vào thời điểm đó, chỉ có Bitcoin). Nếu họ lo lắng về đồng Nhân dân tệ, Bitcoin sẽ tăng vọt. Ít nhất thì đó là câu chuyện vào thời điểm đó. Việc phá giá gây sốc của PBOC đã làm trầm trọng thêm dòng vốn chảy ra. Nhân dân tệ đã bị bỏ rơi, và đồng đô la Mỹ, tiền điện tử, vàng, bất động sản ở nước ngoài, v.v. đang được săn đón.

Cấp độ vi mô luôn là cấp độ thú vị nhất. Sau khi mạng chính Ethereum và đồng tiền gốc Ether của nó được đưa lên mạng vào ngày 30 tháng 7 năm 2015, một lượng lớn altcoin bắt đầu tràn vào. Poloniex là sàn giao dịch đầu tiên cho phép giao dịch Ether và chính sự tiên liệu này đã khiến họ trở thành nhân vật chính vào năm 2017. Điều thú vị là Circle gần như phá sản vào thời kỳ đỉnh cao của thị trường ICO vì họ đã mua lại Poloniex. Nhiều năm sau, họ đã bán sàn giao dịch cho Justin Sun với mức lỗ lớn. Poloniex và các sàn giao dịch Trung Quốc khác đã tận dụng lợi thế của thị trường altcoin mới nổi bằng cách ra mắt các nền tảng giao dịch chỉ dành cho tiền điện tử. Không giống như Bitfinex, họ không phải giao tiếp với hệ thống ngân hàng fiat. Bạn chỉ có thể gửi và rút tiền điện tử, sau đó giao dịch để lấy các loại tiền điện tử khác. Nhưng điều này không lý tưởng, vì theo bản năng, các nhà giao dịch muốn giao dịch các cặp altcoin/USD. Nếu không có khả năng chấp nhận tiền gửi và rút tiền bằng tiền pháp định, thì làm sao các sàn giao dịch như Poloniex và Yunbi (nền tảng ICO lớn nhất tại Trung Quốc cho đến khi bị PBOC chặn vào mùa thu năm 2017) cung cấp các cặp giao dịch này?

USDT của Tether chính thức có mặt!

Sau khi mạng chính Ethereum ra mắt, USDT có thể được chuyển thông qua hợp đồng thông minh chuẩn ERC-20 trên mạng Ethereum. Bất kỳ sàn giao dịch nào hỗ trợ Ethereum đều có thể dễ dàng hỗ trợ USDT. Do đó, các nền tảng giao dịch tiền điện tử thuần túy có thể cung cấp các cặp giao dịch altcoin/USDT để đáp ứng nhu cầu của thị trường. Điều này cũng có nghĩa là đô la kỹ thuật số, USDT, có thể lưu thông liền mạch giữa các sàn giao dịch lớn như Bitfinex, OKCoin, Huobi, BTC China, là những điểm vào của tiền vào hệ sinh thái, và những địa điểm đầu cơ thú vị hơn như Poloniex và Yunbi, nơi những nhà đầu cơ có thể vui chơi.

Cơn sốt ICO đã sản sinh ra gã khổng lồ sau này trở thành Binance. CZ (Changpeng Zhao) đã tức giận từ chức giám đốc công nghệ OKCoin cách đây vài năm do tranh chấp cá nhân với giám đốc điều hành OKCoin Mingxing Xu. Sau khi CZ rời đi, ông đã thành lập Binance với mục tiêu trở thành sàn giao dịch altcoin lớn nhất thế giới. Binance không có tài khoản ngân hàng và cho đến ngày nay vẫn chưa biết liệu tiền pháp định có thể được gửi trực tiếp vào Binance mà không cần thông qua một số loại nhà cung cấp dịch vụ thanh toán hay không. Binance sử dụng USDT làm kênh ngân hàng trên chuỗi của mình và nhanh chóng trở thành nơi được ưa chuộng để giao dịch altcoin.

1,5 USDT củng cố sự phù hợp với thị trường sản phẩm

Từ năm 2015 đến năm 2017, USDT đã đạt được sự phù hợp với thị trường sản phẩm và xây dựng được một hào nước chống lại các đối thủ cạnh tranh trong tương lai. Nhờ sự tin tưởng của cộng đồng giao dịch Trung Quốc vào USDT, USDT đã được tất cả các địa điểm giao dịch lớn chấp nhận. Vào thời điểm đó, nó không được sử dụng để thanh toán mà là cách hiệu quả nhất để chuyển đô la kỹ thuật số vào, ra và trong thị trường tiền điện tử.

Cho đến năm 2020, các sàn giao dịch rất khó duy trì tài khoản ngân hàng. Đài Loan từng trở thành trung tâm ngân hàng tiền điện tử cho tất cả các sàn giao dịch lớn nhất không thuộc phương Tây, nơi kiểm soát hầu hết tính thanh khoản trong giao dịch tiền điện tử toàn cầu. Nguyên nhân là do một số ngân hàng Đài Loan cho phép các sàn giao dịch mở tài khoản USD và bằng cách nào đó có thể duy trì mối quan hệ ngân hàng đại lý với các ngân hàng trung tâm tiền tệ lớn của Hoa Kỳ như Wells Fargo.

Tuy nhiên, thỏa thuận này bắt đầu tan vỡ khi các ngân hàng đại lý yêu cầu các ngân hàng Đài Loan này trục xuất tất cả khách hàng tiền điện tử hoặc mất quyền truy cập vào thị trường USD toàn cầu. Do đó, vào cuối thập kỷ, USDT đã trở thành cách duy nhất để chuyển USD trên quy mô lớn trên thị trường vốn tiền điện tử. Điều này đã củng cố vị thế của nó như một đồng tiền ổn định thống trị.

Các công ty phương Tây, nhiều công ty trong số họ đã huy động vốn theo lời kể về thanh toán bằng tiền điện tử, đã vội vã cố gắng tạo ra các đối thủ cạnh tranh với USDT. Công ty duy nhất tồn tại trên quy mô lớn là USDC của Circle. Tuy nhiên, Circle đã ở thế bất lợi rõ rệt vì đây là một công ty Hoa Kỳ có trụ sở tại Boston và không có mối liên hệ nào với các trung tâm giao dịch và sử dụng tiền điện tử của Trung Quốc Đại lục. Thông điệp ngầm của Circle là: Trung Quốc = Đáng sợ; Mỹ = An toàn. Thông điệp này rất thú vị vì Tether chưa bao giờ có một giám đốc điều hành gốc Hoa, nhưng nó luôn gắn liền với các thị trường Đông Bắc Á và bây giờ là Nam Bán cầu.

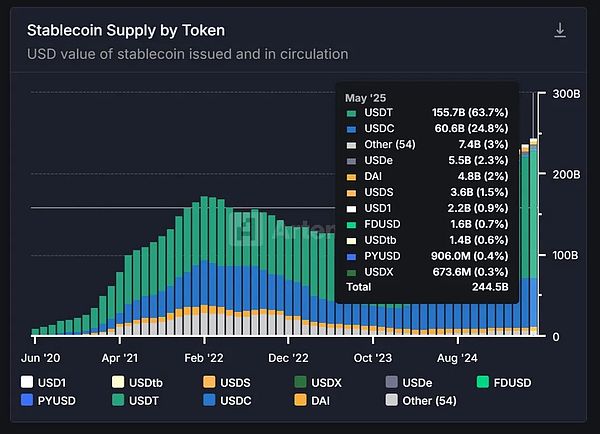

(Tính đến ngày 20 tháng 6 năm 2025, tỷ lệ cung cấp stablecoin. Nguồn dữ liệu: artemis.xyz)

02 Câu chuyện về stablecoin hấp dẫn

Chúng ta có thể thấy Tether Vị thế mà nó đã phát triển đến ngày hôm nay không phải là thứ có thể đạt được chỉ sau một đêm thông qua việc tích lũy vốn và quảng bá của ý chí chính trị. Ngoài việc phát hành, việc phân phối stablecoin là vô cùng quan trọng. Nếu không có những hạn chế đối với tài khoản ngân hàng vào thời điểm đó đã tạo ra đồng đô la kỹ thuật số, nếu không có sự hỗ trợ của bối cảnh vĩ mô và nếu không có sự bùng nổ ICO thúc đẩy nhu cầu về các cặp giao dịch bằng đô la Mỹ, thì USDT vào thời điểm đó sẽ rất khó để duy trì.

Do những khó khăn gặp phải trong việc phân phối stablecoin trên quy mô lớn, vẫn có nhiều đơn vị phát hành stablecoin mới nổi đang vội vã thử điều bất khả thi này. Lý do ở đây là: lợi nhuận của các đơn vị phát hành stablecoin quá cao. 2.1 Khả năng sinh lời lớn Khả năng sinh lời của các đơn vị phát hành stablecoin phụ thuộc vào số tiền Thu nhập lãi ròng (NIM) của họ. Cơ sở chi phí của đơn vị phát hành là phí trả cho người nắm giữ và thu nhập đến từ lợi nhuận đầu tư bằng tiền mặt của trái phiếu kho bạc (như Tether và Circle) hoặc các hoạt động chênh lệch giá trên một số thị trường tiền điện tử (như Ethena). Là đơn vị phát hành có lợi nhuận cao nhất, Tether không trả bất kỳ khoản phí nào cho người nắm giữ hoặc người gửi tiền USDT, nhưng kiếm được tất cả NIM dựa trên mức lợi suất của Kho bạc (T-bill).

Tether có thể giữ lại tất cả NIM vì nó có hiệu ứng mạng lưới mạnh nhất và khách hàng của nó không có lựa chọn nào khác ngoài việc mở một tài khoản ngân hàng USD trên chuỗi. Khách hàng tiềm năng sẽ không chọn các loại tiền ổn định USD khác mà là USDT vì USDT được chấp nhận trên khắp bán cầu Nam.

Ví dụ, cách Arthur Hayes trả tiền trong mùa trượt tuyết ở Argentina:

Tôi dành một vài tuần mỗi năm để trượt tuyết ở vùng nông thôn Argentina. Khi tôi lần đầu đến Argentina vào năm 2018, thật khó để thanh toán nếu người bán không chấp nhận thẻ tín dụng nước ngoài. Nhưng đến năm 2023, USDT đã thay thế vì hướng dẫn viên, tài xế và đầu bếp của tôi đều chấp nhận thanh toán bằng USDT. Điều này thật tuyệt vời vì ngay cả khi tôi muốn thanh toán bằng peso, tôi cũng không thể; các máy ATM của ngân hàng chỉ có thể rút 30 đô la peso cho mỗi giao dịch và tính phí 30%. Thật là một tên tội phạm - Tether muôn năm! Thật tuyệt vời khi nhân viên của tôi có thể nhận đô la kỹ thuật số được lưu trữ trên các sàn giao dịch tiền điện tử hoặc ví di động và dễ dàng mua hàng hóa và dịch vụ trong và ngoài nước.

Lợi nhuận của Tether là quảng cáo tốt nhất cho các công ty truyền thông xã hội và ngân hàng tạo ra các đồng tiền ổn định. Không ai trong số hai gã khổng lồ này phải trả phí gửi tiền vì họ đã có mạng lưới phân phối vững chắc, điều đó có nghĩa là họ có thể nắm bắt toàn bộ lợi nhuận lãi ròng (NIM). Do đó, đây có thể trở thành nguồn lợi nhuận khổng lồ cho họ.

(Arthur Hayes, Assume The Position)

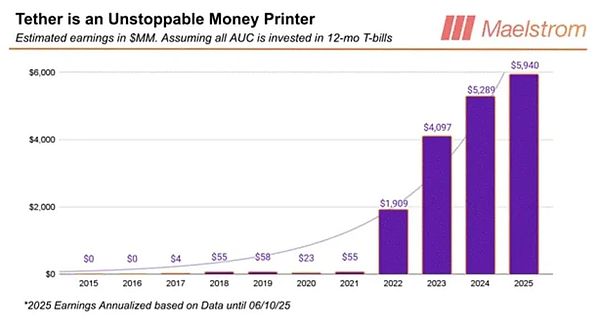

Thu nhập hàng năm của Tether vượt xa ước tính của biểu đồ này. Biểu đồ này giả định rằng tất cả các đồng tiền ổn định đều được đầu tư vào trái phiếu kho bạc kỳ hạn 12 tháng và mục đích của nó là cho thấy thu nhập của Tether có mối tương quan cao với lãi suất của Hoa Kỳ. Bạn có thể thấy rằng thu nhập của Tether đã tăng đáng kể từ năm 2021 đến năm 2022 khi Cục Dự trữ Liên bang tăng lãi suất với tốc độ nhanh nhất kể từ đầu những năm 1980.

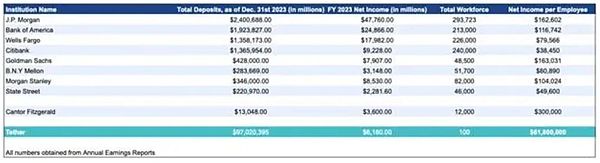

Dưới đây là bảng do Arthur Hayes công bố trong bài viết Dust on Crust Part Deux, trong đó sử dụng dữ liệu từ năm 2023 để chứng minh rằng Tether là ngân hàng có lợi nhuận bình quân đầu người cao nhất thế giới.

(Arthur Hayes, Assume The Position)

2.2 Những người thúc đẩy chính trị đằng sau

Chúng ta hãy xem xét sâu hơn lý do tại sao các đánh giá của nhà đầu tư lại bị che mờ bởi tiềm năng lợi nhuận khổng lồ của các đồng tiền ổn định.

Ngoài việc chỉ nắm giữ Bitcoin và các đồng tiền thay thế khác, hiện có ba mô hình kinh doanh có thể tạo ra sự giàu có từ tiền điện tử. Đó là khai thác, hoạt động trao đổi và phát hành tiền ổn định. Lấy Arthur Hayes làm ví dụ, người có khối tài sản đến từ quyền sở hữu BitMEX (một sàn giao dịch phái sinh), vị thế lớn nhất của Maelstrom (văn phòng gia đình của ông) và nguồn lợi nhuận tuyệt đối lớn nhất là Ethena, đơn vị phát hành stablecoin của USDE. Trong vòng chưa đầy một năm, Ethena đã đi từ con số không lên vị trí stablecoin lớn thứ ba vào năm 2024.

Stablecoin có điểm độc đáo là chúng có thị trường mục tiêu lớn nhất và rõ ràng nhất đối với những người không chuyên trong lĩnh vực tài chính truyền thống. USDT đã chứng minh rằng một ngân hàng trên chuỗi chỉ nắm giữ tiền của người dùng và cho phép họ tự do di chuyển có thể trở thành tổ chức tài chính có lợi nhuận cao nhất trên đầu người trong lịch sử.

USDT đã thành công trước các cuộc chiến pháp lý do nhiều cấp chính quyền Hoa Kỳ phát động. Nếu chính quyền Hoa Kỳ ít nhất không thù địch với stablecoin và cho phép chúng hoạt động khá tự do, cạnh tranh với các ngân hàng truyền thống để thu hút tiền gửi thì sao? Tiềm năng lợi nhuận đơn giản là không thể tin được.

Bây giờ chúng ta hãy xem xét tình hình hiện tại: Các nhân viên Bộ Tài chính Hoa Kỳ tin rằng tổng nguồn cung stablecoin có thể tăng lên 2 nghìn tỷ đô la. Họ cũng tin rằng stablecoin đô la Mỹ có thể là tiên phong trong việc thúc đẩy/duy trì quyền bá chủ của đô la Mỹ và đóng vai trò là người mua không nhạy cảm với giá Kho bạc. Đây là một điểm tích cực lớn về mặt vĩ mô.

Như một phần thưởng bổ sung, đừng quên rằng Trump có mối hận sâu sắc với các ngân hàng lớn vì họ đã đuổi ông và gia đình ông khỏi nền tảng này sau nhiệm kỳ tổng thống đầu tiên của ông. Ông không có tâm trạng ngăn cản thị trường tự do cung cấp một cách tốt hơn, nhanh hơn và an toàn hơn để nắm giữ và chuyển tiền đô la kỹ thuật số. Ngay cả các con trai của ông cũng đã tham gia trò chơi stablecoin.

Đây là những lý do khiến các nhà đầu tư phát cuồng vì các dự án stablecoin có thể đầu tư.

03 Những lo lắng ẩn sau câu chuyện hấp dẫn của Circle

3.1 Ngọn núi phân phối khó khăn

Trừ khi stablecoin của bạn có trường hợp sử dụng lớn, chẳng hạn như được sở hữu độc quyền bởi các sàn giao dịch, các công ty Internet lớn hoặc các ngân hàng truyền thống, chi phí phát hành một stablecoin có thể rất cao. Bitfinex và Tether được thành lập bởi cùng một nhóm người, Bitfinex có hàng triệu khách hàng, vì vậy Tether có hàng triệu khách hàng ngay từ đầu và tất cả các altcoin đều được giao dịch bằng USDT. Tether không phải trả phí phát hành vì nó thuộc sở hữu một phần của Bitfinex. Circle và bất kỳ stablecoin nào khác ra đời sau nó, bằng cách nào đó phải trả phí phát hành và phân phối cho các sàn giao dịch tiền điện tử nơi stablecoin hiện đang được sử dụng rộng rãi nhất. Các công ty Internet và ngân hàng lớn sẽ không bao giờ làm việc với bên thứ ba để xây dựng và vận hành stablecoin của họ, vì vậy các sàn giao dịch tiền điện tử là lựa chọn duy nhất. Các sàn giao dịch tiền điện tử cũng có thể xây dựng stablecoin của riêng họ, giống như Binance đã cố gắng ra mắt BUSD, nhưng cuối cùng, nhiều sàn giao dịch tin rằng việc xây dựng mạng lưới thanh toán là quá khó và làm mất tập trung vào hoạt động kinh doanh cốt lõi của họ. Do đó, các sàn giao dịch yêu cầu bên phát hành phải nắm giữ vốn chủ sở hữu của họ hoặc một phần thu nhập ròng (NIM) của bên phát hành để giao dịch stablecoin của họ. Mặc dù vậy, tất cả các cặp altcoin/USD có khả năng sẽ được neo theo USDT, nghĩa là Tether vẫn sẽ thống trị.

Đây là sự tích lũy ban đầu của Tether, tiếp tục tích lũy và góp phần tạo nên hào nước khổng lồ của Tether.

Hãy nhớ rằng, stablecoin được phân phối qua Internet và Internet có hiệu ứng mạng.

Vì lý do này, Circle đã phải lôi kéo Coinbase cạnh tranh. Coinbase là sàn giao dịch lớn duy nhất không nằm trong quỹ đạo của Tether vì khách hàng của Coinbase chủ yếu đến từ người Mỹ và Tây Âu. Tether đã bị truyền thông phương Tây chỉ trích là một loại lừa đảo do nước ngoài tạo ra trước khi Bộ trưởng Thương mại Hoa Kỳ Howard Lutnik để mắt đến Tether và cung cấp hỗ trợ tài chính cho công ty này thông qua công ty luật Cantor Fitzgerald của mình. Sự tồn tại của Coinbase phụ thuộc vào sự ủng hộ của nó trong giới chính trị Hoa Kỳ, vì vậy nó phải tìm một cách khác.

Vì vậy, Jeremy Allaire đã tiếp quản điều kiện và chấp nhận "giấy bán" của Brian Armstrong. Thỏa thuận là: Circle sẽ trả 50% thu nhập lãi ròng của mình cho Coinbase và Coinbase sẽ phân phối thông qua mạng lưới Coinbase.

Nhìn vào điều này, tôi tin rằng mọi người đều quen thuộc với lý do của Arthur Hayes khi nói rằng các nhà đầu tư sẽ phá sản đối với hầu hết các nhà phát hành stablecoin hoặc nhà cung cấp công nghệ được niêm yết công khai vào cuối chu kỳ, nhưng điều này không thể ngăn cản lễ hội.

3.2 Cảnh báo rủi ro cho Circle

Công ty phát hành có đợt IPO rực rỡ nhất và mở màn cho bữa tiệc là Circle. Đây là một công ty Hoa Kỳ và là công ty phát hành stablecoin lớn thứ hai theo khối lượng giao dịch. Định giá hiện tại của Circle cao một cách lố bịch. Bạn biết đấy, Circle sẽ dành 50% thu nhập lãi suất của mình cho Coinbase. Tuy nhiên, giá trị thị trường của Circle bằng 59% của Coinbase (tính đến ngày 20 tháng 6). Coinbase là một công ty dịch vụ tài chính tiền điện tử trọn gói với nhiều ngành kinh doanh có lợi nhuận và hàng chục triệu khách hàng trên toàn thế giới. Circle giỏi về quan hệ công chúng và mặc dù đây là một kỹ năng rất có giá trị, họ vẫn cần cải thiện kỹ năng của mình và chăm sóc những doanh nghiệp không được định giá cao.

Nếu bạn muốn bán khống Circle, thì tuyệt đối không! Nếu bạn nghĩ tỷ lệ của Circle so với Coinbase là sai, bạn nên mua Coinbase. Mặc dù Circle được định giá quá cao, nhưng trong vài năm nữa khi chúng ta nhìn lại cơn sốt stablecoin, nhiều nhà đầu tư sẽ ước mình đã sở hữu Circle thay vì một số công ty phát hành stablecoin "bắt chước". Ít nhất thì họ vẫn còn một ít tiền.

Làn sóng IPO tiếp theo sẽ là những công ty bắt chước Circle. Theo nghĩa tương đối, những cổ phiếu này sẽ được định giá quá cao so với Circle về tỷ lệ giá/lưu hành. Theo nghĩa tuyệt đối, chúng sẽ không bao giờ vượt qua Circle về mặt doanh thu. Những người quảng bá sẽ rao bán một số thông tin xác thực tài chính truyền thống vô nghĩa, cố gắng thuyết phục các nhà đầu tư rằng họ có mối quan hệ và khả năng phá vỡ các ngân hàng truyền thống trong không gian thanh toán bằng đô la toàn cầu bằng cách hợp tác với họ hoặc tận dụng các kênh phân phối của họ.

Trò lừa đảo sẽ thành công; những người phát hành sẽ huy động được một lượng tiền khổng lồ.Đối với những người trong chúng ta đã từng làm trong lĩnh vực này, sẽ rất buồn cười khi chứng kiến những kẻ ngốc mặc vest và cà vạt dụ dỗ công chúng đầu tư vào các công ty rác của họ.

Sau làn sóng đầu tiên, quy mô của vụ gian lận hoàn toàn phụ thuộc vào sức mạnh của quy định của Hoa Kỳ đối với stablecoin: các nhà phát hành stablecoin càng được trao nhiều quyền tự do về mặt tài sản hỗ trợ stablecoin và liệu họ có thể trả lợi nhuận cho người nắm giữ hay không, thì họ càng có thể sử dụng nhiều kỹ thuật tài chính và đòn bẩy để che đậy vụ lừa đảo.

Nếu chúng ta cho rằng stablecoin được quản lý lỏng lẻo hoặc thậm chí không được quản lý, thì chúng ta có thể có một tình huống giống như Terra/Luna, nơi đơn vị phát hành phát hành một số loại chương trình Ponzi stablecoin thuật toán giả mạo. Người phát hành có thể trả cho người nắm giữ mức lợi nhuận cao đến từ các vị thế đòn bẩy trong một số tài sản nhất định.

Như bạn thấy, tôi không có gì để nói về tương lai. Không có tương lai thực sự nào vì các kênh phân phối cho những người mới tham gia đã bị đóng.

Nhưng đừng bán khống. Những cổ phiếu mới này sẽ khiến những người bán khống trông thật tệ.

Bức tranh vĩ mô và vi mô là nhất quán. Như Chuck Prince, cựu CEO của Citibank, đã nói khi được hỏi liệu Citigroup có tham gia vào các khoản thế chấp dưới chuẩn hay không: "Khi nhạc dừng lại, mọi thứ trở nên phức tạp về mặt thanh khoản. Nhưng miễn là nhạc vẫn còn, bạn phải đứng lên và nhảy. Chúng tôi vẫn đang nhảy." 04 Thế tiến thoái lưỡng nan của các đồng tiền ổn định mới nổi Như chúng ta đã nói trước đây, ngay cả Circle USDC, đứng thứ hai về thị phần, cũng cần phải phụ thuộc rất nhiều vào một sàn giao dịch tiền điện tử Coinbase duy nhất, vì vậy tình hình của các đơn vị phát hành đồng tiền ổn định mới nổi thậm chí còn nghiêm trọng hơn và không có kênh phân phối mở nào có thể nhìn thấy được. Hiện tại, tất cả các sàn giao dịch tiền điện tử lớn đều chấp nhận Tether, Circle và Ethena hiện có hoặc hợp tác với họ, trong khi các công ty và ngân hàng Internet lớn sẽ xây dựng các giải pháp riêng của họ. Ngay cả khi các đơn vị phát hành mới muốn chuyển số tiền lãi ròng lớn (NIM) của họ cho những người gửi tiền để kéo họ ra khỏi các đồng tiền ổn định khác có tỷ lệ áp dụng cao hơn, họ chắc chắn sẽ gặp phải các hạn chế về mặt quy định.

4.1 Các nỗ lực của những gã khổng lồ Internet trong việc tạo ra đồng tiền ổn định

Cơn sốt đồng tiền ổn định không phải là mới. Vào năm 2019, Facebook (hiện đã đổi tên thành Meta) đã quyết định ra mắt đồng tiền ổn định của riêng mình, Libra. Điểm hấp dẫn là Facebook có thể cung cấp tài khoản ngân hàng đô la Mỹ trên chuỗi cho toàn thế giới (trừ Trung Quốc) thông qua Instagram và WhatsApp.

(Đồng Libra của Facebook: Đồng này là gì, không phải là gì và bạn có nên quan tâm không)

Arthur Hayes đã viết về Libra vào tháng 6 năm 2019:

Chân trời sự kiện đã qua. Với Libra, Facebook đã bước vào ngành tài sản kỹ thuật số. Trước khi bắt đầu phân tích, chúng ta hãy làm rõ một điều: Libra không phải là đồng tiền phi tập trung hoặc chống kiểm duyệt. Libra không phải là tiền điện tử, Libra sẽ phá hủy tất cả các đồng tiền ổn định, nhưng không ai quan tâm. Tôi không thông cảm với những người vô lý tin rằng một dự án do một đơn vị phát hành vô danh tạo ra quỹ thị trường tiền tệ fiat trên blockchain lại có giá trị.

Sự tồn tại của Libra có thể khiến các ngân hàng thương mại và ngân hàng trung ương rơi vào tình thế khó khăn, vì Libra có thể giảm vai trò của họ xuống thành một đơn vị lưu ký tiền tệ fiat kỹ thuật số được quản lý. Và trong thời đại kỹ thuật số, các tổ chức này thực sự nên được đối xử như vậy. Và Libra cùng các đồng tiền ổn định khác do các công ty Internet lớn khác cung cấp có thể đã đánh cắp chương trình, vì chúng có nhiều khách hàng nhất và thông tin gần như đầy đủ về sở thích và hành vi của họ.

Cuối cùng, giới chính trị Hoa Kỳ đã kích hoạt cơ chế bảo vệ để bảo vệ các ngân hàng truyền thống khỏi mối đe dọa từ sự cạnh tranh thực sự trong lĩnh vực thanh toán và ngoại hối. Bình luận của Arthur Hayes vào thời điểm đó là:

Tôi không quan tâm đến những bình luận và hành động ngu ngốc của Đại diện Maxine Waters thuộc Ủy ban Dịch vụ Tài chính Hạ viện Hoa Kỳ. Nhưng mối quan tâm của bà và các quan chức chính phủ khác không phải xuất phát từ thiện chí đối với công chúng, mà là do lo ngại về sự gián đoạn của ngành dịch vụ tài chính tài trợ cho họ và giúp họ tái đắc cử. Tốc độ mà các quan chức chính phủ lên án Libra cho thấy rằng dự án này thực sự có một số giá trị tích cực tiềm tàng đối với xã hội loài người.

Đó là lúc đó, nhưng bây giờ chính quyền Trump sẽ cho phép cạnh tranh trên thị trường tài chính. Nhiệm kỳ thứ hai của Trump sẽ không quan tâm đến các ngân hàng đã xóa toàn bộ gia đình ông khỏi nền tảng của họ trong thời chính quyền Biden. Do đó, các công ty Internet lớn đang hồi sinh các dự án stablecoin hoặc nhúng công nghệ stablecoin gốc vào nền tảng của họ, như đã đưa tin trên báo chí hiện nay, chẳng hạn như Meta, Uber, Amazon, Walmart và nhiều công ty Internet lớn khác đang chuẩn bị ra mắt stablecoin.

Đây là tin tốt cho các cổ đông của các công ty truyền thông xã hội, những công ty có thể hoàn toàn nuốt chửng các hệ thống ngân hàng truyền thống, các luồng doanh thu thanh toán và ngoại hối. Tuy nhiên, đây là tin xấu cho bất kỳ công ty phát hành stablecoin mới nổi nào đang cố gắng tạo ra một công ty mới từ đầu. Bởi vì các công ty Internet lớn sẽ xây dựng mọi thứ họ cần để thúc đẩy sự phát triển của hoạt động kinh doanh stablecoin của họ.

Do đó, các nhà đầu tư phải cảnh giác với những công ty phát hành stablecoin mới nổi này!

Các công ty công nghệ khác cũng đang tham gia vào xu hướng stablecoin. Nền tảng truyền thông xã hội X, Airbnb và Google đều đang trong quá trình thảo luận sơ bộ về việc tích hợp stablecoin vào hoạt động kinh doanh của họ. Vào tháng 5, Fortune đưa tin rằng Meta của Mark Zuckerberg, công ty đã từng thử nghiệm không thành công với công nghệ blockchain trong quá khứ, đã thảo luận với các công ty tiền điện tử để giới thiệu stablecoin cho mục đích thanh toán.

—— Fortune

4.2 Ngân hàng truyền thống sẽ bên bờ vực tuyệt chủng

Cho dù các ngân hàng có thích hay không, họ sẽ không còn có thể tiếp tục kiếm được hàng tỷ đô la mỗi năm bằng cách nắm giữ và chuyển tiền tệ fiat kỹ thuật số, cũng như không thể kiếm được cùng mức phí bằng cách thực hiện các giao dịch ngoại hối. Arthur Hayes gần đây đã nói chuyện với các thành viên hội đồng quản trị của một ngân hàng lớn về tiền ổn định: họ nói "chúng ta đã xong". Họ tin rằng tiền ổn định là không thể ngăn cản và lấy tình hình ở Nigeria làm ví dụ. Arthur Hayes không chắc chắn về sự thâm nhập của USDT ở Nigeria, nhưng họ nói với ông rằng ngay cả sau khi ngân hàng trung ương Nigeria cố gắng rất nghiêm túc trong việc cấm tiền điện tử, một phần ba GDP của Nigeria vẫn được thanh toán bằng USDT.

Họ tiếp tục chỉ ra rằng vì việc áp dụng tiền điện tử là từ dưới lên, không phải từ trên xuống, nên các cơ quan quản lý không có quyền ngăn chặn. Đến khi các cơ quan quản lý nhận thấy và cố gắng hành động, thì đã quá muộn vì việc áp dụng đã lan rộng trong cộng đồng dân cư địa phương.

Mặc dù mọi ngân hàng truyền thống lớn đều có những người như họ trong hàng ngũ điều hành, nhưng hệ thống ngân hàng không muốn thay đổi vì điều đó có nghĩa là nhiều nhân viên sẽ ra đi. Tether có không quá 100 nhân viên, nhưng có thể mở rộng quy mô để thực hiện các chức năng quan trọng cho toàn bộ hệ thống ngân hàng toàn cầu bằng cách tận dụng công nghệ blockchain. Để so sánh, JP Morgan, ngân hàng thương mại được điều hành tốt nhất thế giới, có hơn 300.000 nhân viên.

Cuối cùng, Stablecoin sẽ được áp dụng ở các hình thức hạn chế trong hệ thống ngân hàng truyền thống. Họ sẽ chạy hai hệ thống cùng một lúc: hệ thống cũ chậm và đắt tiền và hệ thống mới nhanh và rẻ. Mức độ mà họ thực sự được phép áp dụng stablecoin sẽ được xác định bởi các cơ quan quản lý thận trọng tại mỗi văn phòng. Hãy nhớ rằng, JPMorgan không phải là một tổ chức duy nhất, nhưng các chi nhánh của họ ở nhiều quốc gia khác nhau được quản lý khác nhau. Dữ liệu và con người thường không được chia sẻ giữa các chi nhánh, khiến việc hợp lý hóa dựa trên công nghệ trên toàn công ty trở nên khó khăn.

Chúc các bạn, những người làm ngân hàng, may mắn sẽ đến với các bạn, các quy định bảo vệ các bạn khỏi Web2 nhưng sẽ kìm hãm các bạn khỏi Web3.

Những ngân hàng này chắc chắn sẽ không làm việc với bên thứ ba về phát triển kỹ thuật hoặc phân phối stablecoin. Họ sẽ tự mình thực hiện tất cả những điều này. Trên thực tế, các cơ quan quản lý có thể rõ ràng cấm điều này. Do đó, kênh phân phối này đóng cửa đối với các doanh nhân xây dựng công nghệ stablecoin của riêng họ.

Arthur Hayes không quan tâm đến việc một đơn vị phát hành tuyên bố đã chạy bao nhiêu bằng chứng về khái niệm cho một ngân hàng truyền thống, chúng sẽ không bao giờ dẫn đến việc áp dụng trên toàn ngân hàng. Vì vậy, nếu bạn là một nhà đầu tư, nếu một đơn vị phát hành stablecoin tuyên bố đang làm việc với các ngân hàng truyền thống để đưa sản phẩm ra thị trường, hãy chạy.

05 Lối thoát cho các stablecoin mới nổi

Trên đây là những gì Arthur Hayes đã nói với bạn về con đường phát triển của thị trường tiền điện tử bản địa đã tạo ra sự áp dụng USDT trên diện rộng, nhưng rất khó để theo dõi. Ngay cả Circle, vốn bị vốn đẩy lên đến đỉnh điểm, vẫn phải cúi đầu trước Coinbase theo "hợp đồng bán". Từ con đường phát triển của Tether, họ không cùng một vạch xuất phát. Tether đã đi trước rất xa và Circle vẫn đang trả cổ tức ở khắp mọi nơi để thúc đẩy việc áp dụng USDC liên tục hơn.

Tuy nhiên, điều mà Arthur Hayes không nói với bạn là stablecoin đang và sẽ thâm nhập vào mọi ngóc ngách của nền kinh tế toàn cầu dưới hình thức "thanh toán".

5.1 Đạo luật Stablecoin của Hoa Kỳ sẽ thay đổi điều gì?

Với Đạo luật Stablecoin của Hoa Kỳ, Đạo luật Geunis, rất có thể sẽ được thông qua trong năm nay, chúng ta sẽ thấy một số xu hướng rõ ràng:

Định nghĩa về "stablecoin thanh toán" của Đạo luật Geunis sẽ loại trừ hầu hết các dự án stablecoin được thành lập thông qua DeFi vì chúng thấy khó đáp ứng các yêu cầu tuân thủ.

Các đồng tiền ổn định tuân thủ còn lại sẽ mở toang cánh cửa đến với các ngân hàng một lần nữa.

Việc mở cửa ngân hàng có nghĩa là "các đồng tiền ổn định thanh toán" có thể truy cập vào các kịch bản thanh toán và giải quyết trong thế giới thực.

Các đồng tiền ổn định sẽ bắt đầu bằng thanh toán và sau đó dần dần xây dựng một hệ thống tài chính mới dựa trên blockchain.

Kết hợp với các xu hướng này, đây thực sự là một kịch bản lớn để đưa các đồng tiền ổn định tuân thủ vào hệ thống thanh toán tài chính truyền thống Web2.

Bản chất là: Thanh toán bằng Stablecoin + Tài chính theo chuỗi.

5.2 Stablecoin “Câu chuyện về hai thành phố” trong bối cảnh thanh toán

Xét về góc độ tạo điều kiện thuận lợi cho việc lưu thông tiền, USDC và USDT không phải là đối thủ cạnh tranh thực sự, nhưng mỗi loại đều chiếm vị trí thống lĩnh trong hai thực tế tài chính hoàn toàn khác nhau.

Trong thế giới ở bán cầu bắc này, stablecoin đô la Mỹ tuân thủ, có thể lập trình và sẵn sàng bước vào lĩnh vực thể chế. Đây là tương lai của dịch vụ ngân hàng và tài chính. Các tổ chức lớn (như JP Morgan, Worldpay, Fiserv, Revolut) đang chuẩn bị ra mắt các dịch vụ lưu ký, ví, thanh toán và dòng tiền ngang hàng. Tất cả những điều này đều được xây dựng trên blockchain, nhằm mục đích cải thiện hiệu quả, khả năng lập trình và tối ưu hóa lợi nhuận, đồng thời tối đa hóa việc giảm chi phí và hiệu quả, thay vì đạt được sự hòa nhập tài chính và bình đẳng tài chính.

Đây là thế hệ công nghệ chuyển đổi tài chính tiếp theo, đầy những cơ hội mang tính cấu trúc to lớn. Blockchain sẽ đóng vai trò là cơ sở hạ tầng tài chính mới, bắt đầu bằng thanh toán và dần dần xây dựng thị trường tài chính trên chuỗi.

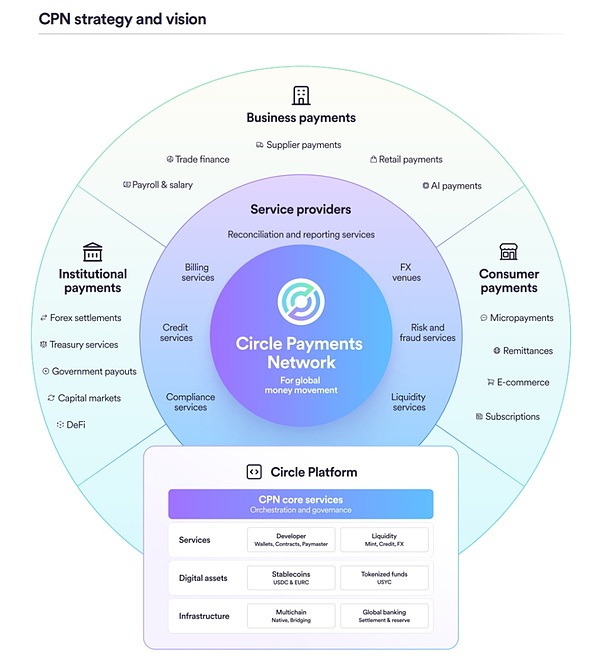

Circle đã dẫn đầu và thành lập Mạng thanh toán Circle, đồng thời đang cố gắng đạt được sự tăng trưởng gia tăng vượt ra ngoài các giao dịch tiền điện tử. Circle Payments Network là một Circle sử dụng nền tảng tuân thủ chặt chẽ của mình để tập hợp các tổ chức tài chính (dịch vụ USDC) trong một khuôn khổ tuân thủ, liền mạch và có thể lập trình để phối hợp các khoản thanh toán toàn cầu bằng tiền pháp định, USDC và các loại tiền ổn định thanh toán khác. Do đó, tiền pháp định không còn cần phải lưu thông qua hệ thống SWIFT truyền thống cũ nữa và đồng đô la kỹ thuật số sử dụng blockchain làm lớp thanh toán sẽ là kênh mới của mạng lưới này.

(Sách trắng về Mạng thanh toán Stablecoin Circle)

Tương tự như vậy, Shopify Checkout, do Circle, Stripe và Coinbase cùng ra mắt, cho phép các trang web thương mại điện tử hỗ trợ toàn bộ chuỗi thanh toán bằng tiền ổn định lần đầu tiên. Shopify hỗ trợ hàng triệu cửa hàng trực tuyến trên toàn thế giới - 2,6 triệu thương nhân tại hơn 150 quốc gia, từ các doanh nhân cá nhân đến các công ty nằm trong danh sách Fortune 500.

Đây không phải là một chương trình khuyến mãi tiếp thị đơn giản, mà còn mở ra nhiều khả năng cho thương mại điện tử. Ví dụ, một kịch bản mà một thương gia người Argentina bán sản phẩm trên Shopify cho người mua người Mỹ:

Khi người mua chọn thanh toán bằng USDC, Privy sẽ tạo cho họ một ví nhúng tạm thời hoặc vĩnh viễn có thể được liên kết với email hoặc điện thoại di động của họ mà không yêu cầu họ tải xuống MetaMask hoặc quản lý khóa.

Người mua hoàn tất thanh toán bằng USDC trên nền tảng Base và thương gia nhận được thanh toán bằng tiền tệ địa phương (Bridge/CPN) mà không cần chạm vào tiền điện tử. Toàn bộ quy trình không có phí chuyển đổi ngoại tệ, không phụ thuộc vào mạng lưới thẻ tín dụng và có thể đạt được thanh toán gần như ngay lập tức và cuối cùng.

Không chỉ vậy, giờ đây, các thương gia có thể lập trình các khoản chiết khấu, phần thưởng thành viên hoặc các chức năng định giá động vào logic thanh toán.

Đây chính là nơi giá trị thực sự nằm - một cơ sở hạ tầng thương mại điện tử toàn cầu có thể lập trình theo thời gian thực. Coinbase đã xây dựng đường dẫn giao thức, Stripe cung cấp hỗ trợ như một kênh thanh toán và Shopify chịu trách nhiệm phân phối, tất cả đều được xây dựng trên lớp giá trị của USDC. Quan trọng nhất là hầu hết người dùng sẽ không bao giờ biết rằng tất cả những điều này thực sự đang chạy trên blockchain, giống như người dùng sử dụng 5G để lướt Internet và không cần biết logic truyền thông đằng sau nó.

( Chuk, Stablecoin là câu chuyện về hai thành phố)

Chúng ta có thể thấy rằng đối với bán cầu bắc, stablecoin được xây dựng trên blockchain có thể xây dựng một mô hình kinh doanh mới cho từng kịch bản, tập trung vào: giảm chi phí, cải thiện hiệu quả và khả năng lập trình. Ở thế giới bán cầu nam, có một câu chuyện hoàn toàn khác. Ở đây, stablecoin giúp mọi người thoát khỏi sự sụp đổ của tiền tệ, kiểm soát vốn và bất ổn chính trị.

Đồng đô la kỹ thuật số không cần xin phép và thường xung đột với chính trị. Nó đang thay thế các ngân hàng đã phá sản. Lợi suất 4% không quan trọng bằng việc tránh mất 50% sức mua. USDT không phải là "tương lai" mà là "hiện tại" đối với những người có tiền tệ sụp đổ và không có lựa chọn nào khác. Không yêu cầu KYC, không có lợi suất và không tin tưởng vào các tổ chức tài chính. Chỉ cần một đồng đô la hoạt động, không cần xin phép, để hỗ trợ nhiều trường hợp sử dụng có đạo đức.

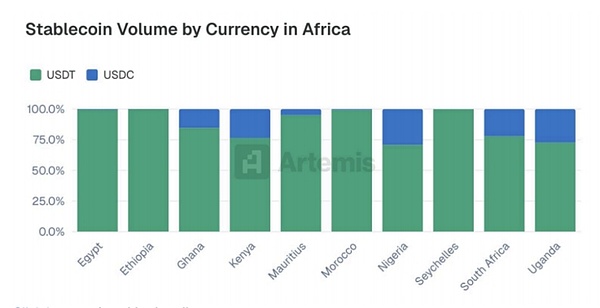

“Ở Châu Phi, không phải là sự lựa chọn giữa stablecoin và các công cụ tài chính khác. Hoặc là stablecoin, hoặc không có gì cả.”

——Samora Kariuki, Frontier Fintech

Trên khắp Châu Phi, stablecoin đang giải quyết các vấn đề thực sự. Từ việc bảo toàn tài sản đến tạo điều kiện thuận lợi cho giao dịch, việc áp dụng stablecoin là do nhu cầu, không phải do giao dịch và đầu cơ. Đối với những người dùng đang phải đối mặt với tình trạng hạn chế ngoại hối và lạm phát 30%, điều quan trọng nhất là nó có thể hoạt động. Stablecoin giúp người dùng bảo toàn tài sản ở những khu vực cận biên và tiết kiệm bằng các loại tiền tệ ổn định. Theo Ngân hàng Thế giới, tính đến năm 2021, chỉ có 49% người dân ở Châu Phi có tài khoản ngân hàng, nhưng 400 triệu người sử dụng thanh toán di động và stablecoin có thể đáp ứng nhu cầu của người dùng ở những nơi mà ngân hàng không thể chi trả.

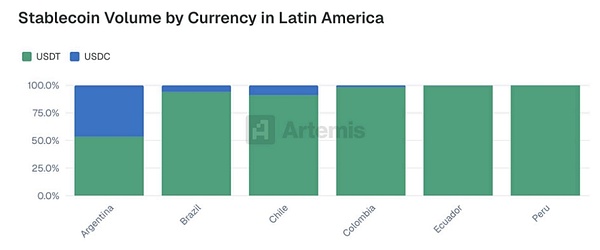

Và tại Nam Mỹ, Tether vừa mua lại 70% cổ phần kiểm soát của công ty sản xuất bền vững hàng đầu Nam Mỹ, Adecoagro S.A. (NYSE: AGRO), một tập đoàn kinh doanh nông nghiệp hoạt động tại Argentina, Brazil và Uruguay. Đối với Tether, đây là cơ hội để hiện thực hóa tham vọng của mình: hỗ trợ các token của mình bằng tài sản thực (như cây trồng hoặc đất đai) và hỗ trợ nền kinh tế năng suất trong khi mở rộng việc sử dụng blockchain vào thế giới thực.

Tại sao lại là Mỹ Latinh? Tether không hề giấu giếm các mục tiêu địa lý của mình. Châu Mỹ Latinh vừa là nơi thử nghiệm tiền điện tử, đặc biệt là ở các quốc gia chịu ảnh hưởng của lạm phát hoặc bất ổn tiền tệ (như Argentina và Venezuela), vừa là cái nôi của nông nghiệp và năng lượng toàn cầu, nhưng các thị trường truyền thống vẫn chưa cung cấp đủ vốn. Bằng cách xây dựng các doanh nghiệp tích hợp theo chiều dọc có lợi nhuận ở các quốc gia này, Tether có thể hỗ trợ thanh toán bằng stablecoin theo hoạt động thương mại số lượng lớn các sản phẩm nông nghiệp, đồng thời mở rộng các dịch vụ tài chính thay thế (như tài trợ thương mại, tài trợ chuỗi cung ứng, v.v.), đẩy nhanh quá trình mã hóa tài sản vật chất (có thể được sử dụng để thanh toán giao dịch của tài sản được mã hóa) và cung cấp năng lượng xanh cho các dự án trong tương lai.

Hai thế giới này có logic hoàn toàn khác nhau. Một thế giới khao khát cơ sở hạ tầng tốt hơn và dựa vào các chính sách và quan hệ đối tác; thế giới kia chỉ khao khát tiếp cận các dịch vụ tài chính, dựa vào sự hỗn loạn và giành chiến thắng khi hệ thống sụp đổ. Tuy nhiên, hầu hết những người xây dựng đang theo đuổi hai khía cạnh này mà không nghĩ đến lý do tại sao stablecoin lại quan trọng.

Nếu bạn không chọn logic mà mình phục vụ, bạn không thể đạt được quy mô toàn cầu. Bạn chọn khả năng lập trình được quản lý hay sự cần thiết của việc không cần xin phép? Hai hệ thống, hai nhà lãnh đạo, một sẽ quyết định hướng đi chiến lược của bạn. 5.3 Giai đoạn tiếp theo của stablecoin Sự rõ ràng về mặt quy định đang mở ra cánh cửa cho những người tham gia vào tài chính truyền thống. Giai đoạn tiếp theo của stablecoin không chỉ là về việc ai có quy mô mà còn về mô hình kinh doanh của tất cả những người tham gia vào chuỗi cung ứng stablecoin, bao gồm đơn vị phát hành, nhà phân phối và người nắm giữ. Trong 12-24 tháng tới, chúng ta chắc chắn sẽ thấy những thay đổi và thách thức trong chuỗi giá trị và nắm giữ giá trị. Khi ngày càng có nhiều đơn vị phát hành có năng lực tương tự tham gia thị trường, tầm quan trọng của chính đơn vị phát hành sẽ dần giảm đi. Điều quan trọng là người dùng có thể làm gì với stablecoin. Do đó, sự thống trị của stablecoin đang chuyển từ đơn vị phát hành sang đơn vị phân phối.

Các nhà phân phối tích hợp stablecoin vào các trường hợp sử dụng thực tế của riêng họ, chẳng hạn như ví điện tử hoặc ứng dụng Web2. Giờ đây, họ có cả ảnh hưởng và đòn bẩy. Họ kiểm soát các mối quan hệ với người dùng, định hình trải nghiệm của người dùng và ngày càng quyết định loại stablecoin nào được chú ý.

Stablecoin, thông qua việc thâm nhập vào các kịch bản Web2, là tương lai của việc gia nhập và thoát ra. Từ ảo đến thực, để định hình lại trải nghiệm của người dùng.

(Artemis: Dữ liệu tuyến đầu từ việc áp dụng thanh toán bằng stablecoin)

Artemis đã đưa ra dữ liệu về việc áp dụng của các công ty thanh toán bằng stablecoin tuyến đầu trong bài viết Thanh toán bằng stablecoin từ đầu. Cần phải làm rõ rằng tất cả dữ liệu này đều đến từ bên ngoài các sàn giao dịch tiền điện tử và từ dữ liệu về dòng vốn trong thế giới thực. Trong số đó: Thanh toán B2B (đạt 36 tỷ đô la theo cơ sở hàng năm) là hoạt động tích cực nhất, tiếp theo là P2P (hoạt động ở mức 18 tỷ đô la), thanh toán liên kết thẻ (13,2 tỷ đô la) và B2C (3,3 tỷ đô la). Dữ liệu này chỉ là phần nổi của tảng băng chìm vẫn chưa được triển khai đầy đủ. Khi stablecoin dần nổi lên, nhiều kịch bản hơn có thể được xây dựng và hiệu quả lưu thông vốn/tài sản sẽ cao hơn. Làm thế nào để nhập stablecoin vào các kịch bản khổng lồ của Web2, nhập những kịch bản nào, ai sẽ nhập và sử dụng stablecoin nào. Đây là những vấn đề mà mọi đơn vị phát hành stablecoin cần phải suy nghĩ khẩn trương.

Tất nhiên, bạn phải nhớ những gì tôi đã nói, tương lai là:

Thanh toán bằng stablecoin + Tài chính theo chuỗi.

Catherine

Catherine