Nguồn: Barron's Chinese

Một "thời kỳ hoàng kim" khác của các chiến lược quản lý chủ động có thể sắp đến.

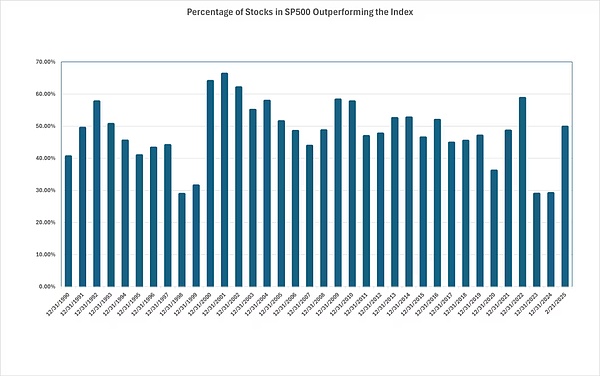

Kể từ đầu năm 2025, số lượng cổ phiếu vượt trội so với chỉ số S&P 500 đã tăng đáng kể, thay đổi tình hình trong hai năm trước khi mức tăng của thị trường chứng khoán tập trung cao ở một số ít cổ phiếu, tạo ra nhiều cơ hội hơn cho các nhà đầu tư tập trung vào việc vượt trội so với chỉ số chuẩn.

Tính đến thời điểm đóng cửa thứ Sáu tuần trước (ngày 21 tháng 2), chỉ số S&P 500 đã tăng 2,4% trong năm nay và 49% các thành phần của chỉ số này đã tăng nhiều hơn chỉ số trong năm nay.

Theo phân tích dữ liệu FactSet của MarketWatch, nếu tình hình này tiếp diễn, đây sẽ là mức tham gia đợt tăng giá mạnh nhất kể từ năm 2022. Đây cũng là sự thay đổi đáng kể so với hiệu suất của S&P 500 và các thành phần của nó trong hai năm qua.

Ít hơn 30% các thành phần vượt trội hơn thị trường vào năm 2023 và 2024, trong đó những thành phần hoạt động tốt nhất là một số ít cổ phiếu vốn hóa lớn như Nvidia (NVDA), giúp S&P 500 tăng hơn 20% trong hai năm liên tiếp.

Số lượng các thành phần vượt trội hơn S&P 500 vào đầu năm 2025 đã tăng đáng kể

Kể từ năm 1998 và 1999, S&P 500 chưa bao giờ phụ thuộc nhiều đến vậy vào sự gia tăng của một số lượng rất nhỏ các thành phần.

Các chuyên gia tài chính cho biết sự thay đổi đó, kết hợp với sự gia tăng trong sự phân tán hiệu suất của từng cổ phiếu mà các nhà giao dịch quyền chọn mong đợi, có thể báo hiệu thời kỳ tốt đẹp cho các nhà quản lý quỹ chủ động đang gặp khó khăn.

"Sự phân tán gia tăng là tốt cho các nhà quản lý chủ động", Ben McMillan, giám đốc đầu tư tại IDX Advisors cho biết. Ông tin rằng một "thời kỳ hoàng kim" khác của các chiến lược quản lý chủ động có thể sắp đến.

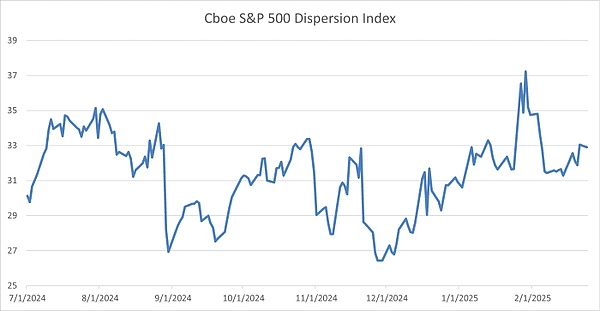

Chỉ số phân tán CBOE, thước đo những thay đổi trong hiệu suất ngắn hạn dự kiến của các công ty S&P 500, gần đây đã có xu hướng tăng và đạt mức cao nhất trong ba năm vào cuối tháng 1.

Các nhà giao dịch quyền chọn kỳ vọng hiệu suất phân kỳ hơn giữa các cổ phiếu S&P 500 trong tháng tới

Thông thường, Chỉ số đa dạng Cboe có xu hướng giảm khi các công ty báo cáo thu nhập hàng quý, nhưng thay vào đó, chỉ số này đã tăng trong vài tuần qua, theo dữ liệu từ Cboe Global Markets.

Có một số lý do tại sao điều này xảy ra. Một là chất lượng thu nhập của công ty. Như Phố Wall dự kiến, số lượng công ty báo cáo tăng trưởng thu nhập bắt đầu tăng trong quý IV, sau khi tập trung cao độ vào nhóm công nghệ “Big Seven”.

Một lý do khác là sự bất ổn gia tăng trên thị trường và triển vọng kinh tế Hoa Kỳ. Các nhà đầu tư đã đặt câu hỏi về những rủi ro và phần thưởng tiềm tàng trong chương trình nghị sự chính sách của Trump, sự khôn ngoan của các khoản đầu tư quy mô lớn của một số công ty vào cơ sở hạ tầng liên quan đến trí tuệ nhân tạo và sức mạnh tiềm ẩn của nền kinh tế Hoa Kỳ.

“Ngay cả khi các nhà đầu tư vẫn còn lo ngại về trí tuệ nhân tạo, thuế quan và triển vọng kinh tế, thì tính biến động của từng cổ phiếu vẫn rất cao”, Mandy Xu, người đứng đầu bộ phận tình báo thị trường phái sinh tại Sàn giao dịch quyền chọn Chicago, cho biết.

Theo dữ liệu từ S&P Dow Jones Indices, các quỹ được quản lý tích cực thường gặp khó khăn trong việc vượt qua các chuẩn mực của mình theo thời gian, một hiện tượng đã trở nên rõ rệt hơn trong những năm gần đây.

Trong hai năm qua, các nhà quản lý quỹ tích cực không đặt cược lớn vào "Big Seven" như Nvidia hoặc các cổ phiếu có đà tăng trưởng phổ biến khác như Palantir Technologies (PLTR) và Vistra (VST) gần như chắc chắn sẽ có hiệu suất kém hơn S&P 500.

S&P Dow Jones Global Indices thường xuyên công bố dữ liệu hiệu suất tổng hợp cho các quỹ được quản lý tích cực tại Hoa Kỳ và các thị trường khác, với bản cập nhật gần đây nhất được phát hành vào tháng 10 bao gồm hiệu suất quỹ trong nửa đầu năm 2024, đồng thời nêu bật những thách thức mà những người lựa chọn cổ phiếu phải đối mặt trong thời đại thị trường chứng khoán ngày càng tập trung.

“Nửa đầu năm 2024 có thể là một giai đoạn đầy thách thức khác đối với các quỹ được quản lý tích cực, đặc biệt là các quỹ tập trung vào cổ phiếu Hoa Kỳ hoặc toàn cầu”, Anu Ganti, người đứng đầu chiến lược đầu tư chỉ số Hoa Kỳ tại S&P Dow Jones Indices, cho biết trong một thông cáo báo chí vào tháng 10 năm ngoái.

Gần đây, đà tăng của các cổ phiếu có giá trị đắt đỏ như công nghệ thông tin đã bị đình trệ, trong khi các cổ phiếu hàng tiêu dùng thiết yếu, tài chính và chăm sóc sức khỏe rẻ hơn đã có khởi đầu năm mạnh mẽ, hỗ trợ khi hầu hết các cổ phiếu “Big Seven” đều gặp khó khăn.

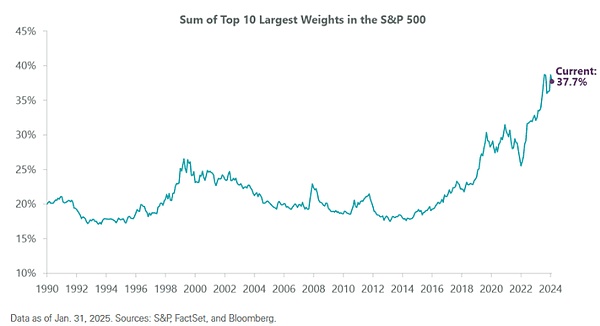

Tuy nhiên, 10 cổ phiếu lớn nhất trong S&P 500, bao gồm cả “Big Seven”, vẫn chiếm hơn 37% tổng giá trị thị trường của chỉ số, theo phân tích của ClearBridge Investments.

Mức độ tập trung của S&P 500 vẫn rất cao so với mức lịch sử

Nhưng Jeff Schulze, giám đốc chiến lược kinh tế và thị trường tại ClearBridge, lưu ý rằng mức độ tập trung cao ít nhất đã giảm so với mức đỉnh năm 2024, có lẽ cho thấy rằng các cổ phiếu nhỏ hơn trong chỉ số có thể tiếp tục hoạt động tốt hơn.

Schultz cho biết, trong quá khứ, khi mức độ tập trung của S&P 500 vượt ngưỡng 24%, S&P 500 theo trọng số bằng nhau có xu hướng hoạt động tốt hơn S&P 500 theo trọng số vốn hóa thị trường trong những năm tiếp theo và điều đó đã xảy ra 96% thời gian kể từ năm 1989.

Đây là một mẫu nghiên cứu tương đối nhỏ. Mặc dù mô hình trên không xuất hiện trong thời gian dài nhưng có vẻ như nó vẫn đang tiếp diễn cho đến nay. Tính đến thứ Hai (ngày 24 tháng 2), Invesco S&P 500 Equal Weight ETF (RSP), theo dõi chỉ số S&P 500 có trọng số bằng nhau, đã tăng gần 3% trong năm nay, so với mức tăng 2,3% của S&P 500.

Các thị trường chứng khoán khác cũng hoạt động tốt hơn Hoa Kỳ, với các chỉ số phổ biến theo dõi cổ phiếu châu Âu và Trung Quốc đạt mức tăng hai chữ số trong năm nay.

Khi các quỹ được quản lý tích cực đang phải vật lộn để vượt trội hơn thị trường, ngày càng nhiều nhà đầu tư đổ nhiều tiền hơn vào các quỹ ETF chỉ số giá rẻ. Quỹ Vanguard S&P 500 ETF (VOO) gần đây đã thay thế SPDR S&P 500 ETF Trust (SPY) trở thành quỹ ETF lớn nhất được niêm yết tại Hoa Kỳ với gần 632 tỷ đô la tài sản được quản lý.

Alex

Alex