Bài viết này dựa trên bài phát biểu của Cobo Lily Z. King vào ngày 10 tháng 6 năm 2025 tại sự kiện RWA của Công ty luật Junhe tại Hồng Kông, có tựa đề "Thực hành tài sản thế giới thực trong một thế giới bất định".

"Mọi tài sản - mọi cổ phiếu, trái phiếu và quỹ - đều có thể được mã hóa, điều này sẽ mang lại một cuộc cách mạng đầu tư." Đây là một câu nói của Larry Fink, Chủ tịch kiêm Tổng giám đốc điều hành của BlackRock. Tầm nhìn của Larry Fink rằng mọi thứ đều có thể được mã hóa không chỉ mô tả một khả năng kỹ thuật mà còn báo trước một sự thay đổi sâu sắc trong lĩnh vực tài chính. Thời điểm, địa điểm và dịp Larry Fink nói điều này quan trọng hơn chính câu nói đó. Câu này xuất hiện trong bức thư thường niên của BlackRock gửi đến tất cả các nhà đầu tư vào ngày 31 tháng 3 năm nay. Tuy nhiên, trong bức thư thường niên của BlackRock vào năm ngoái, stablecoin, RWA, token hóa, tài sản kỹ thuật số, những từ phổ biến nhất trên thị trường năm nay, hoàn toàn không được đề cập. Điều duy nhất liên quan đến tài sản kỹ thuật số là ETF của BTC. Bức thư thường niên năm nay từ BlackRock đang kêu gọi dân chủ hóa tài chính do token hóa mang lại.

Tại sao nhiều ông lớn, bao gồm cả Larry Fink, lại chọn thảo luận về tài sản thế giới thực (RWA) vào thời điểm này? Một số người cho rằng đó là do thu nhập trên chuỗi DeFi không tốt nên mọi người đều tìm kiếm thu nhập từ thế giới thực. Một số người nói rằng vì RWA là điểm nóng duy nhất hiện nay, nên bất kỳ ai chạm vào nó đều sẽ tăng giá, bất kể là tiền tệ hay cổ phiếu. Những người khác nói rằng cũng có một cơn sốt RWA vào năm 2017-2018. Vào thời điểm đó, nó được gọi là ICO, đó là một xu hướng. Một số người cũng nói, tại sao phải phân tích nhiều như vậy, nếu bạn không làm RWA, bạn sẽ gần như mất việc!

Chúng ta có thể vẫn cần hiểu rõ về xu hướng RWA này để có thể đưa ra lựa chọn đúng đắn trong 6-12 tháng tới, để RWA thực sự có thể cất cánh ở Châu Á và chiếm một vị trí trong cuộc cạnh tranh toàn cầu sau đó.

Ngày nay, thế giới đang trải qua một sự thay đổi lớn về bối cảnh vĩ mô. Lần đầu tiên sau nhiều thập kỷ, chúng ta đang ở trong một thế giới đầy rẫy sự bất ổn về địa chính trị, chiến tranh thương mại và kiểm soát vốn, cũng như sự phân mảnh và thậm chí là vũ khí hóa của hệ thống tài chính toàn cầu. Mặc dù đồng đô la Mỹ vẫn mạnh - nhưng các quốc gia đang tìm cách phòng ngừa rủi ro và dòng vốn xuyên biên giới đang được kiểm soát chặt chẽ hơn.

Trong những hoàn cảnh như vậy, vốn toàn cầu sẽ tự nhiên tìm kiếm các kênh nhanh hơn, rẻ hơn và cởi mở hơn để lưu thông. Đồng thời, các chính sách liên quan đến tài sản kỹ thuật số cũng đang bắt kịp. Cả hai đảng ở Hoa Kỳ đều đang thúc đẩy các khuôn khổ chính sách về tiền ổn định và mã hóa, và mã hóa ở Châu Á không còn là một thử nghiệm thích hợp nữa - tài sản kỹ thuật số đã trở thành một chiến lược quốc gia. Cuối cùng, mức hỗ trợ kỹ thuật cũng đang dần hoàn thiện. Trong 12 đến 18 tháng qua, chúng ta đã thấy những tiến bộ to lớn: phí giao dịch trên Tron, Solana, Base và nhiều chuỗi Lớp 2 khác gần như bằng không, thời gian xác nhận cuối cùng của các giao dịch chuỗi tiền ổn định đã đạt đến dưới một giây và trải nghiệm của người dùng về ví kỹ thuật số đang được cải thiện nhanh chóng - chẳng hạn như phí gas trừu tượng, phê duyệt chỉ bằng một cú nhấp chuột và dịch vụ lưu ký trải nghiệm ngân hàng cấp độ tổ chức.

Vậy, tại sao Larry Fink lại đề cập đến RWA vào lúc này? Không phải vì chu kỳ cường điệu đã đến, mà vì thế giới cần nó hơn bao giờ hết - một cách thức và tầm nhìn để kết nối tài chính truyền thống với tài chính tương lai một cách hiệu quả, tuân thủ và toàn cầu.

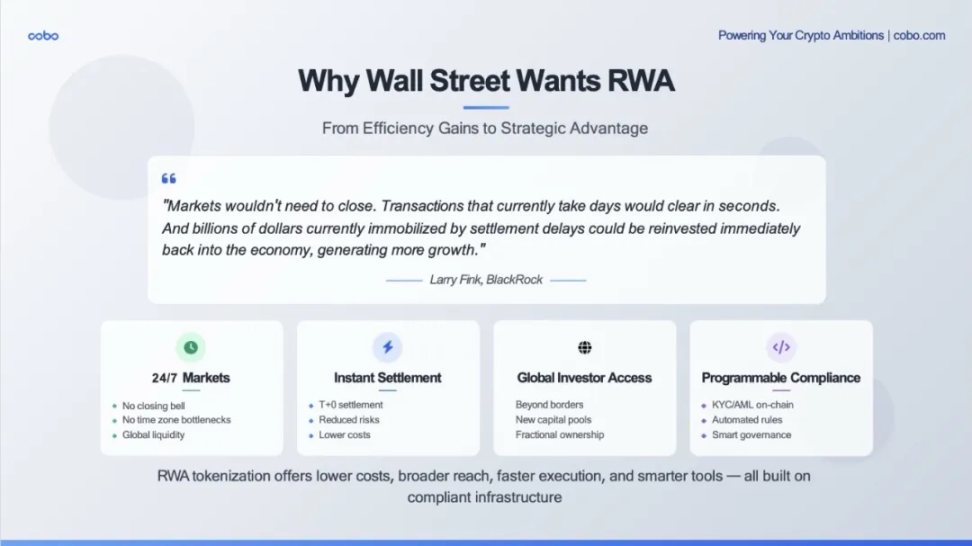

Theo quan điểm của Larry Fink, Phố Wall cần giảm chi phí và tăng hiệu quả. Nói một cách đơn giản, tài sản thế giới thực (RWA) có thể khiến thị trường nhanh hơn, hợp lý hơn và toàn cầu hơn - và nó không chạm đến các quy tắc hiện có. Phố Wall không được mã hóa để mã hóa, mà là để cải thiện cơ sở hạ tầng của thị trường vốn hiện tại.

Đầu tiên là vấn đề hiệu quả. Chu kỳ thanh toán của tài chính truyền thống như trái phiếu và tín dụng tư nhân chậm và tốn kém, và quy trình vận hành thì cồng kềnh. Ngược lại, RWA đã đạt được những điều sau sau khi được đưa vào chuỗi:

Thanh toán tức thời-T+0, thay vì T+2 hoặc thậm chí lâu hơn.

Thanh khoản 24/7 - không có thời gian đóng cửa, không giới hạn múi giờ.

Khả năng kiểm toán tích hợp - sổ cái là thời gian thực và minh bạch.

Các tổ chức lớn đã thấy tiềm năng giảm chi phí và cải thiện hiệu quả và đã hành động nhanh chóng. Các tổ chức lớn bao gồm BlackRock và Franklin Templeton đã tung ra trái phiếu kho bạc được mã hóa quy mô lớn trên blockchain, có thể được thanh toán trên chuỗi và trả lợi nhuận hàng ngày thông qua các hợp đồng thông minh. Đây không còn là thử nghiệm nữa - chúng là cơ sở hạ tầng tài chính mới đang được vận hành.

Thứ hai là vấn đề về phạm vi tiếp cận. Tài sản được mã hóa có thể tiếp cận các nhà đầu tư mà các kênh truyền thống không thể tiếp cận - đặc biệt là các thị trường mới nổi hoặc các nhóm nhà đầu tư không theo truyền thống. Ví dụ:

Các kho bạc được mã hóa do Ondo, Matrixdock và Plume ra mắt đang được các DAO, kho tiền điện tử và người nắm giữ stablecoin ở Châu Á, Châu Mỹ Latinh và Châu Phi mua vào—các nhóm có KYC là tài sản tín dụng mạnh với lợi nhuận ổn định mà các nhà môi giới truyền thống có thể không bao giờ có thể chạm tới.

Một số dự án mã hóa bất động sản ở UAE và Hoa Kỳ đã đạt được quyền sở hữu phân mảnh và phân phối toàn cầu theo ngưỡng tuân thủ, điều này đơn giản là không khả thi trước khi mã hóa.

RWA không chỉ giảm ma sát mà còn mở rộng thị trường.

Cuối cùng là khả năng lập trình. Đây là nơi các tài sản được mã hóa về cơ bản mạnh hơn, với khả năng nhúng logic kinh doanh vào chính tài sản:

quy tắc chuyển nhượng tuân thủ

thanh toán lợi nhuận được nhúng

tự động cân bằng lại

thậm chí là quản trị được nhúng

Cantor Fitzgerald (người có CEO hiện là Bộ trưởng Thương mại Hoa Kỳ và có mối quan hệ sâu sắc với Tether) gần đây đã hợp tác với Maple Finance để ra mắt một cơ sở tín dụng thế chấp bằng Bitcoin trị giá 2 tỷ đô la - sử dụng hợp đồng thông minh để tự động hóa một số phần của cấu trúc cho vay và giám sát rủi ro. Điều này báo hiệu sự khởi đầu của một sự thay đổi lớn hơn: các sản phẩm tài chính không chỉ kỹ thuật số mà còn thông minh - chúng có thể được giao dịch trên toàn cầu, có tính tuân thủ được tích hợp vào thiết kế của chúng và có thể được tích hợp ngay lập tức vào bất kỳ danh mục đầu tư kỹ thuật số nào.

RWA đang diễn ra sôi nổi và những con số cụ thể trên thị trường có thể cho chúng ta biết liệu RWA vẫn chỉ là một thử nghiệm nhỏ hay đã trở nên phổ biến.

Tính đến ngày 9 tháng 6, tổng giá trị của các tài sản thực tế được mã hóa (RWA) trên các blockchain công khai đã đạt gần 23,4 tỷ đô la. Đây chỉ là phần có thể theo dõi được. Các sản phẩm tài sản trên chuỗi bao gồm Kho bạc Hoa Kỳ, tín dụng doanh nghiệp, bất động sản, nhiều quỹ khác nhau và thậm chí cả hàng hóa. 23,4 tỷ đô la chiếm khoảng 10% quy mô của các đồng tiền ổn định, 0,7% toàn bộ thị trường tiền điện tử và giá trị thị trường đứng thứ 10 hoặc 11 trong số tất cả các mã thông báo.

Phân tích sâu hơn về dữ liệu dẫn đến một số quan sát:

? Quy mô tín dụng tư nhân vượt quá quy mô nợ quốc gia

Quy mô lớn nhất của các sản phẩm cốt lõi của Figure là 12 tỷ đô la (tín dụng luân chuyển vốn chủ sở hữu nhà, thế chấp nhà đầu tư, tái cấp vốn rút tiền mặt). Từ khi khoản vay ra đời đến khi chuyển giao giữa các tổ chức, chuỗi khối Provenance (Cosmos) "di chuyển" các khoản vay mua nhà ở cấp độ tổ chức vào chuỗi và hoàn tất việc chuyển giao và thanh toán quyền sở hữu/thu nhập trên chuỗi. Mỗi khoản vay sẽ được đúc thành một eNote kỹ thuật số và được đăng ký trong Hệ thống đăng ký tài sản kỹ thuật số để thay thế cho việc đăng ký MERS và xác minh lưu ký thủ công, có được danh tính trên chuỗi và có thể được bán, thế chấp hoặc chứng khoán hóa ngay lập tức. 90-95% các khoản vay hiện có của Figure đã tồn tại dưới dạng eNote trên chuỗi. Quy trình này loại bỏ hóa đơn giấy, phí đăng ký MERS và xác minh lưu ký thủ công, giảm chi phí ma sát hơn 100 điểm cơ bản cho mỗi khoản vay và rút ngắn thời gian chuyển tiền vào tài khoản của bạn từ vài tuần xuống còn vài ngày.

Securitize hợp tác với Drift Protocol để đưa quỹ tín dụng đa dạng trị giá 1 tỷ đô la của Apollo vào chuỗi.

Cho đến nay, Maple Finance đã phát hành hơn 2,5 tỷ đô la cho các khoản vay được mã hóa.

Centrifuge đang hỗ trợ các nhóm tín dụng thực tế cho các giao thức DeFi như Aave và Maker.

? Trái phiếu chính phủ được mã hóa đã trở thành xu hướng

Quỹ BUIDL của BlackRock: với tổng quy mô quản lý là 2,9 tỷ đô la Mỹ, hiện đang dẫn đầu.

Ondo có quy mô là 1,3 tỷ đô la Mỹ và quỹ BENJI của Franklin Templeton có quy mô được mã hóa là khoảng 775 triệu đô la Mỹ.

Matrixdock và Superstate đã đẩy quy mô của danh mục này lên hơn 7 tỷ đô la Mỹ.

Đây không phải là các thử nghiệm gốc về tiền điện tử, mà là các tổ chức tài chính chính thống sử dụng blockchain làm cơ sở hạ tầng để thanh toán và phân phối trái phiếu chính phủ.

? Các token tương lai hàng hóa là một nỗ lực sớm hơn trái phiếu kho bạc và có một số lợi thế đi đầu.

?Các RWA dựa trên quỹ, bao gồm các quỹ bất động sản, đang bắt kịp mạnh mẽ.

Tại UAE, MAG Group (một trong những nhà phát triển lớn nhất của Dubai), MultiBank (nhà giao dịch các sản phẩm phái sinh tài chính lớn nhất) và Mavryk (một công ty công nghệ blockchain) đã công bố quan hệ đối tác trị giá 3 tỷ đô la để đưa các bất động sản xa xỉ vào chuỗi.

Các nền tảng như RealT và Parcl tại Hoa Kỳ đang cho phép các nhà đầu tư bán lẻ mua các cổ phiếu phân mảnh của các bất động sản tạo ra thu nhập - thu nhập được phân phối trực tiếp vào ví.

Các token tài sản này là tài sản tạo ra thu nhập, có thể giao dịch và có thể thực thi theo luật định, đặc biệt hấp dẫn trong môi trường thị trường hiện nay - chúng tạo ra thu nhập, có tính biến động thấp và hiện nằm trong tầm với của những người nắm giữ stablecoin, DAO và giám đốc tài chính của các công ty công nghệ tài chính.

Dựa trên phân tích trên, chúng tôi tin rằng RWA được mã hóa không còn chỉ là một khái niệm nữa - mà nó đã là một thị trường: tài sản thực, đơn vị phát hành thực, lợi nhuận thực và những con số này đang được tích lũy.

Chúng ta hãy cùng xem xét một số trường hợp dự án RWA cụ thể và thực tế, đặc biệt là các hoạt động RWA tại Hồng Kông và Châu Á: Năm dự án RWA tiêu biểu, bao gồm các giai đoạn và mô hình khác nhau từ các ngân hàng truyền thống đến các công ty công nghệ, từ vàng đến năng lượng mới và từ thí điểm đến hoạt động chính thức.

1. HSBC Gold Token

Đây là trường hợp điển hình của các ngân hàng truyền thống tham gia vào lĩnh vực RWA

Những hiểu biết chính: HSBC đã chọn một chuỗi riêng, tập trung vào khách hàng bán lẻ và tránh thị trường thứ cấp phức tạp

Ý nghĩa chiến lược: Các ngân hàng quan tâm nhiều hơn đến việc tuân thủ và kiểm soát rủi ro hơn là tối đa hóa thanh khoản

Minh họa cho vấn đề: Các tổ chức tài chính truyền thống có thể sẽ chọn một hệ sinh thái khép kín trước khi thăm dò thị trường

2. Longxin Group × Ant Digital (cọc sạc năng lượng mới)

Điều này thể hiện sự thăm dò RWA của Trung Quốc trong lĩnh vực "cơ sở hạ tầng mới"

Quy mô tài trợ 100 triệu RMB chứng tỏ sự công nhận của các tổ chức đối với việc mã hóa tài sản vật chất

Các điểm chính: Vẫn đang trong giai đoạn thử nghiệm, cho thấy quá trình giám sát đang được tiến hành thận trọng

Thành phần nhà đầu tư: Các tổ chức trong và ngoài nước + các công ty gia đình, cho thấy sự quan tâm của vốn xuyên biên giới

3. Nhà máy điện quang điện GCL Energy RWA

Quy mô lớn hơn: hơn 200 triệu RMB, cho thấy sức hấp dẫn của tài sản năng lượng xanh

Khái niệm ESG: Tài sản năng lượng xanh phù hợp với xu hướng đầu tư ESG toàn cầu

Thiết kế lưu thông: Vẫn đang trong giai đoạn thiết kế, cho thấy việc mã hóa tài sản phức tạp đòi hỏi nhiều cải tiến về mặt kỹ thuật và pháp lý hơn

4. Chứng quyền được mã hóa của UBS × OSL

Thí điểm của các ngân hàng quốc tế: Sự tham gia của UBS với tư cách là một ngân hàng lớn của Thụy Sĩ có ý nghĩa rất lớn

Mô hình B2B: Phát hành trực tiếp cho OSL, tập trung vào xác minh quy trình thay vì mở rộng quy mô

Xác minh kỹ thuật: Tập trung vào việc chứng minh tính khả thi về mặt kỹ thuật của chứng quyền được mã hóa

5. Quỹ tiền tệ kỹ thuật số Hong Kong của China Asset Management

Trường hợp minh bạch nhất: Trên chuỗi công khai Ethereum, dữ liệu có thể theo dõi hoàn toàn

Định hướng bán lẻ: 800 chủ sở hữu địa chỉ, thực sự dành cho các nhà đầu tư thông thường

Cân bằng tuân thủ: Cân bằng KYC giữa các yêu cầu và tính minh bạch trên chuỗi

Từ năm dự án trên, chúng ta có thể chỉ cần trích xuất một vài từ khóa: chuỗi riêng, bán lẻ có mục tiêu và tổ chức, thí điểm không quy mô. Các dự án này bao gồm các bối cảnh khác nhau ở Hồng Kông, Trung Quốc đại lục và thế giới, cho thấy thái độ phát triển mạnh mẽ. Cụ thể, Hồng Kông tương đối cởi mở và hỗ trợ đổi mới; các dự án ở Trung Quốc đại lục được thúc đẩy thận trọng và các dự án thí điểm sandbox được thực hiện; trên phạm vi quốc tế: các ngân hàng lớn đang tích cực thăm dò thị trường. Thách thức thực sự đối với các dự án hiện tại là thách thức về thanh khoản: hầu hết các dự án đều phải đối mặt với tình trạng thiếu thanh khoản trên thị trường thứ cấp, đây cũng là "điểm nghẽn" hiện tại của RWA.

So với các dự án của Hồng Kông, một số trong đó vẫn đang trong giai đoạn thử nghiệm, chúng ta hãy xem xét năm dự án RWA chính hiện đang hoạt động trên quy mô lớn trên thị trường toàn cầu. Chúng đại diện cho các thông lệ tốt nhất của thị trường hiện tại.

1. BUIDL - Sản phẩm chủ lực của BlackRock

Dẫn đầu về quy mô: 2,9 tỷ đô la, dẫn đầu tất cả các sản phẩm kho bạc được mã hóa

Định hướng tổ chức: Chỉ có 75 địa chỉ nắm giữ, nhưng khối lượng giao dịch hàng tháng lên tới 620 triệu đô la

Thông tin chi tiết chính: Khối lượng nắm giữ trung bình của mỗi địa chỉ là gần 40 triệu đô la, chứng tỏ nhu cầu rất lớn từ các nhà đầu tư tổ chức

Ý nghĩa chiến lược: BlackRock đã chọn con đường chất lượng hơn là số lượng, tập trung vào việc phục vụ các tổ chức lớn

2. BENJI - Thí nghiệm bán lẻ của Franklin Templeton

Dữ liệu thú vị nhất: 577 địa chỉ nắm giữ nó, nhưng khối lượng giao dịch 30 ngày chỉ là 20 đô la

Định hướng bán lẻ: Đây thực sự là sản phẩm dành cho các nhà đầu tư thông thường

Thách thức về thanh khoản: Hầu như không có giao dịch thứ cấp, điều này có nghĩa là những người nắm giữ có xu hướng "mua và nắm giữ" nhiều hơn. Cũng có khả năng những người nắm giữ không phải là những người bình thường xa lạ, mà có thể là những người bình thường quen thuộc nhất.

Thông tin thị trường: Các nhà đầu tư bán lẻ có thể quan tâm nhiều hơn đến lợi nhuận hơn là thanh khoản

3. OUSG - Các sản phẩm dành cho tổ chức của Ondo Finance

Chiến lược cân bằng: Quy mô 690 triệu đô la, 70 địa chỉ, khối lượng giao dịch 14 triệu đô la

Hiệu quả của tổ chức: Mặc dù không lớn bằng BUIDL, nhưng hoạt động giao dịch tương đối cao

Định vị rõ ràng: Tập trung vào các nhà đầu tư đủ điều kiện của Hoa Kỳ và tránh sự phức tạp của quy định bán lẻ

4. USTB - Sản phẩm tuân thủ

Quy mô vừa phải: 640 triệu đô la, 67 địa chỉ

Hoạt động giao dịch cao: 63 triệu đô la trong khối lượng giao dịch 30 ngày cho thấy tính thanh khoản tốt

Tuân thủ kép: dành cho các nhà đầu tư đủ điều kiện và được công nhận tại Hoa Kỳ, với các yêu cầu tuân thủ nghiêm ngặt nhất

5. USDY - Một bước đột phá trong toàn cầu hóa

Khám phá lớn nhất: 15.487 địa chỉ! Đây là một sản phẩm thực sự "phổ biến"

Chiến lược toàn cầu: Chuyên phục vụ các nhà đầu tư không phải người Mỹ, tránh sự phức tạp của quy định tại Hoa Kỳ

Đầu tư phổ biến: Trung bình, mỗi địa chỉ chỉ nắm giữ khoảng 40.000 đô la, thực sự hiện thực hóa tài chính toàn diện

Thông qua phân tích các dự án quốc tế, chúng tôi có thể rút ra một số hiểu biết và xu hướng cốt lõi: Loại nhà đầu tư quyết định thiết kế sản phẩm. Các sản phẩm tổ chức thường chỉ được một số ít nhà đầu tư lớn nắm giữ, với giá đơn vị cao và tần suất giao dịch thấp; các sản phẩm bán lẻ chủ yếu được các nhà đầu tư bán lẻ nắm giữ, với giá đơn vị nhỏ và chủ yếu được nắm giữ; và các sản phẩm toàn cầu tập trung vào việc tránh sự phức tạp của quy định thông qua sự khác biệt theo khu vực.

Kết hợp các dự án RWA hiện tại ở Hồng Kông và thị trường quốc tế, chúng ta có thể rút ra một số nhận xét sau:

Không có mô hình nào phù hợp với tất cả các thị trường: Thị trường tổ chức và bán lẻ yêu cầu các thiết kế sản phẩm hoàn toàn khác nhau;

Quy định là bước ngoặt lớn nhất: Hiệu suất sản phẩm giữa các nhà đầu tư Hoa Kỳ và nước ngoài rất khác nhau và các nhà đầu tư chuyên nghiệp Hoa Kỳ có lợi thế rõ ràng về thanh khoản;

Thanh khoản vẫn là một thách thức: Ngay cả đối với những sản phẩm thành công nhất, thị trường thứ cấp cũng không mấy sôi động;

Chìa khóa để mở rộng quy mô: hoặc là đi sâu (số lượng lớn của tổ chức) hoặc là đi rộng (phổ biến bán lẻ).

Dữ liệu và phân tích trên cho chúng ta thấy một thực tế quan trọng: thành công Các sản phẩm RWA cần tìm được tính thanh khoản riêng và sự phù hợp độc đáo giữa sản phẩm và thị trường.

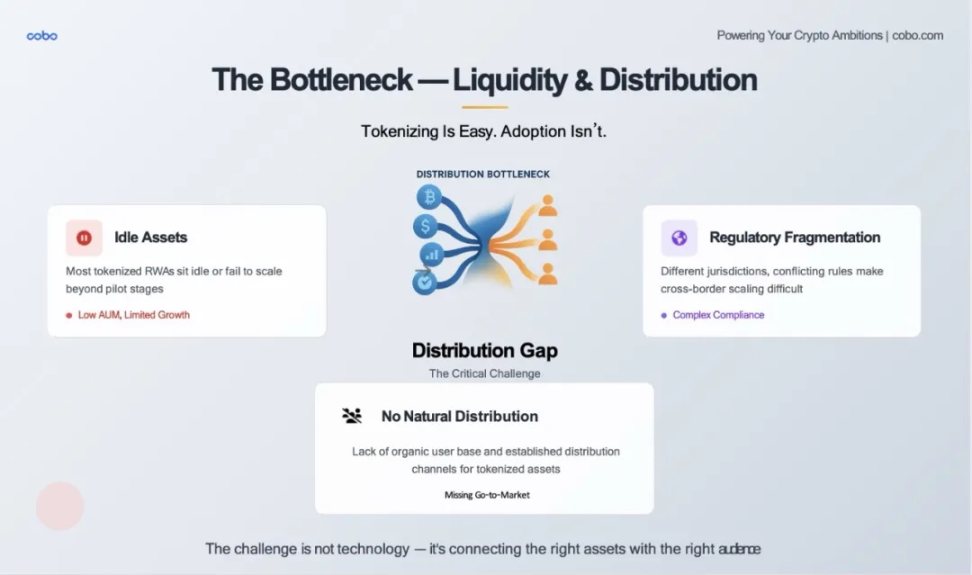

Việc mã hóa RWA rất dễ, nhưng việc phân phối thì khó. Bất kỳ ai cũng có thể đúc một mã thông báo đại diện cho một bất động sản hoặc trái phiếu kho bạc Hoa Kỳ. Làm thế nào để đưa những mã thông báo này đến đúng người mua ở quy mô lớn, tuân thủ và liên tục - đây là thách thức thực sự.

Ngoài các dự án RWA hàng đầu mà chúng ta đã thấy trước đây, thực tế còn có hàng chục sản phẩm Kho bạc được mã hóa trên chuỗi, nhiều sản phẩm trong số đó mang lại lợi nhuận đáng kể, nhưng hầu hết chúng đều có tài sản được quản lý (AUM) dưới vài triệu đô la. Tại sao? Bởi vì chúng không được tích hợp vào các giao thức DeFi, không được niêm yết trên các sàn giao dịch được quản lý và người mua tổ chức không thể dễ dàng có được chúng nếu không có quy trình neo đậu tùy chỉnh.

Giá trị của tài sản được mã hóa phụ thuộc trực tiếp vào mức độ dễ dàng thoát ra. Hiện tại, ngoại trừ một số nhóm như Maple hoặc Centrifuge, tính thanh khoản của thị trường thứ cấp RWA rất yếu. Một lý do là RWA vẫn chưa có thị trường trái phiếu như Nasdaq, hoặc thậm chí là một thị trường tử tế. Điều này cũng dẫn đến giá cả không minh bạch, hạn chế sự tham gia của các tổ chức.

Cuối cùng, quy định phân mảnh đối với RWA vẫn là một trở ngại lớn. Mỗi khu vực pháp lý có quan điểm khác nhau về việc liệu token có phải là chứng khoán hay không, chúng được lưu ký như thế nào và ai có thể nắm giữ chúng. Điều này đang làm chậm quy mô xuyên biên giới của RWA, đặc biệt là ở Châu Á.

Do đó, chúng ta thấy rằng chất lượng tài sản RWA đang được cải thiện và cơ sở hạ tầng ngày càng trở nên mạnh mẽ hơn, nhưng "chặng đường cuối cùng" vẫn chưa được mở: làm thế nào để khớp các tài sản được mã hóa với các quỹ phù hợp, xây dựng tính thanh khoản và làm cho RWA thực sự hữu ích.

Đây là thách thức mà ngành RAW đang phải đối mặt hiện nay và cũng là cơ hội lớn nhất.

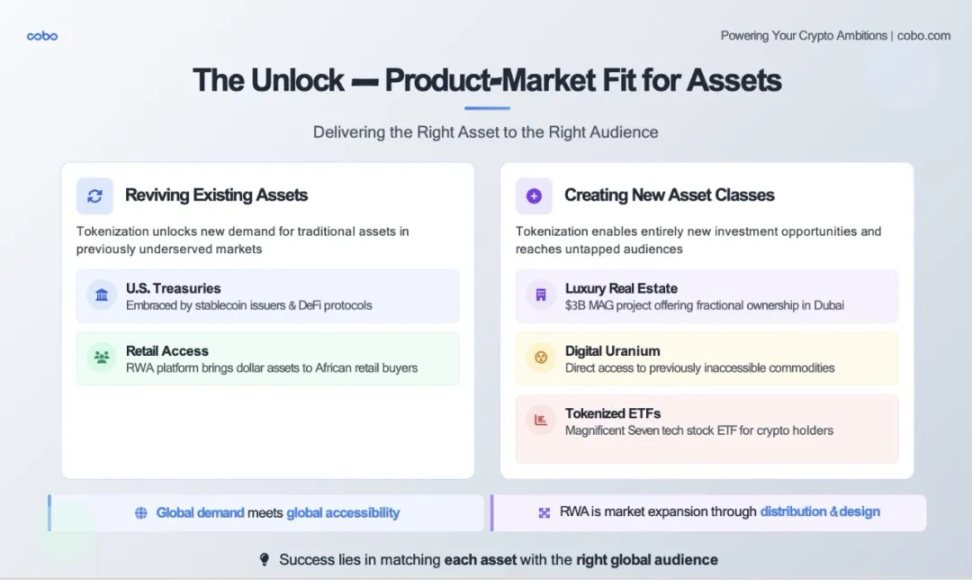

Để giải quyết vấn đề thanh khoản này, bước đột phá thực sự không chỉ là cơ sở hạ tầng tốt hơn mà còn là sự phù hợp giữa sản phẩm và thị trường. Điều này không đơn giản như đưa các tài sản truyền thống cũ vào đường đua blockchain mới. Câu hỏi cốt lõi thực sự là: Ai thực sự cần tài sản này? Nếu tài sản này trở nên dễ tiếp cận hơn, nó có thể phục vụ cho những thị trường mới nào? Nếu cổ phiếu Hoa Kỳ được giao dịch 24X7, nếu ngày càng nhiều nhà môi giới có thể mua và bán tài sản kỹ thuật số, liệu vẫn có nhu cầu về ETF được mã hóa và giao dịch cổ phiếu Hoa Kỳ không?

Mã hóa có thể thực hiện hai việc rất mạnh mẽ: một là tìm kiếm nhu cầu mới cho các tài sản hiện có đang trì trệ trên các thị trường truyền thống và hai là tạo ra các tài sản có thể đầu tư mới và cung cấp chúng cho các nhà đầu tư chưa bao giờ có thể tham gia trước đây theo những cách mới.

Nạp năng lượng lại cho nhu cầu: Tài sản nóng nhất trong RWA hiện nay, Kho bạc Hoa Kỳ, thực sự là một ví dụ như vậy. Trong các thị trường tài chính truyền thống, thị trường Kho bạc Hoa Kỳ đang trở nên đông đúc và kém hấp dẫn hơn. Tuy nhiên, trong thế giới tiền điện tử và các thị trường mới nổi, họ đã có được những cơ hội mới: các nhà phát hành stablecoin trên chuỗi đang sử dụng kho bạc được mã hóa để có được lợi nhuận trên chuỗi. Các nền tảng chuỗi khối được thiết kế riêng cho RWA đã bán trái phiếu kho bạc Hoa Kỳ trực tiếp cho các nhà đầu tư bán lẻ ở Châu Phi, cho phép các nhà đầu tư bán lẻ này tiếp cận các tài sản có thu nhập được định giá bằng đô la mà các ngân hàng địa phương chưa bao giờ cung cấp. Trong trường hợp này, mã hóa không chỉ là về số hóa tài sản - mà còn khớp tài sản với đối tượng toàn cầu, chưa được phục vụ, những người khao khát sự an toàn và lợi nhuận.

Đổi mới tài sản đầu tư mới: Khi mã hóa tạo ra tài sản mới, đây là một cơ hội thậm chí còn thú vị hơn.

Trường hợp 1: Lấy bất động sản hạng sang của Dubai làm ví dụ. Sự tăng trưởng của bất động sản Dubai trong vài năm qua đã gây ấn tượng với nhiều nhà đầu tư nước ngoài. Nhưng có bao nhiêu nhà đầu tư thực sự có thể tham gia thị trường này? Đầu tiên, các nhà đầu tư có phải bay đến Dubai không? Thứ hai, bạn cần một đại lý bất động sản đáng tin cậy. Nhưng rất tiếc, họ không xuất hiện vào ban ngày. Theo truyền thống, thị trường này đã đóng cửa - không minh bạch, có nhiều rào cản và khó khăn cho người nước ngoài tham gia. Hiện nay, thông qua token hóa, các dự án như MAG trị giá 3 tỷ đô la đang mở ra quyền sở hữu phân mảnh các bất động sản cao cấp cho người mua toàn cầu - và được trang bị các con đường tuân thủ, thu nhập và thanh khoản. Theo mô hình này, liệu người dân Thượng Hải có thể lặp lại cảnh tượng hoành tráng khi mua nhà ở Nhật Bản sau đại dịch ở Dubai không? Ở đây, chúng ta thấy rằng token hóa các tài sản mới không chỉ là sự hòa nhập tài chính - mà còn là sự mở rộng thị trường.

Trường hợp 2: Các mặt hàng như uranium. Hầu hết các nhà đầu tư bán lẻ chưa bao giờ chạm vào uranium - nó quá phức tạp, quá hạn chế và quá hẹp. Tuy nhiên, thông qua công cụ token hóa mới "Uranium kỹ thuật số", giờ đây các nhà đầu tư có thể đầu tư trực tiếp vào nguồn tài nguyên quan trọng này, nguồn năng lượng thúc đẩy quá trình chuyển đổi năng lượng hạt nhân toàn cầu. Một tài sản hoàn toàn mới - được cung cấp cho đối tượng hoàn toàn mới - có thể đầu tư thông qua token hóa.

Trường hợp 3: Cổ phiếu cũng đang được tổ chức lại. Khi thị trường tiền điện tử đi xuống, NASDAQ Magnificent Seven ETF được token hóa — mang đến cho các nhà giao dịch đang tìm kiếm lợi nhuận thực tế mà không cần phải thoát khỏi tiền điện tử. Nói cách khác, token hóa cho phép tài sản đi theo tiền, chứ không phải ngược lại.

Trường hợp 4: Tín dụng tư nhân. Việc thắt chặt chênh lệch giá trên các thị trường tài chính truyền thống đã khiến các bên cho vay phải đứng ngoài cuộc. Các nền tảng như Maple và Goldfinch đang sử dụng token hóa để tài trợ cho các khoản vay doanh nghiệp vừa và nhỏ (SME) ở những khu vực chưa có nhiều ngân hàng, đồng thời cho phép người dùng DeFi toàn cầu kiếm được lợi nhuận từ dòng tiền thực tế.

Vì vậy, bức tranh lớn hơn về RWA nên là thế này: token hóa không chỉ là đóng gói các công cụ tài chính cũ, mà là xác định lại những gì có thể là tài sản — và đưa nó vào tay những người coi trọng nó nhất. Đây chính là hình ảnh của "sự phù hợp giữa sản phẩm và thị trường" trong kỷ nguyên trên chuỗi: nhu cầu toàn cầu đáp ứng khả năng tiếp cận toàn cầu, tài sản mới đáp ứng tính thanh khoản mới và kết hợp chúng tốt để tìm ra sự phù hợp giữa sản phẩm và thị trường.

Những đối tượng khán giả mới này - bao gồm các nhà đầu tư tổ chức, bộ phận tài chính của các công ty công nghệ tài chính và các nhà đầu tư tiền điện tử bản địa - thực sự nằm giữa hai lĩnh vực. Một số thuộc về tài chính truyền thống, trong khi những người khác thuộc về DeFi. Cách duy nhất để RWA thực sự đạt được sự phát triển trên quy mô lớn là xây dựng cầu nối giữa hai lĩnh vực này. Có thể hiểu theo cách này: tài chính truyền thống (TradFi) mang lại tài sản - bao gồm uy tín, tuân thủ và quy mô; tài chính phi tập trung (DeFi) mang lại phân phối - truy cập 24/7, tự động hóa hợp đồng thông minh và thanh khoản toàn cầu. Cơ hội nằm ở cách kết nối cả hai một cách an toàn, tuân thủ và có thể lập trình được.

Đây không chỉ là lời nói suông mà đang diễn ra: Ondo Finance đưa trái phiếu kho bạc được mã hóa của BlackRock vào chuỗi và kết nối chúng với kho bạc DeFi; Centrifuge chuyển đổi tín dụng ngoài chuỗi thành tài sản trên chuỗi để các giao thức như MakerDAO và Aave sử dụng; Maple và Goldfinch cho phép các tổ chức cho vay tiếp cận các quỹ tìm kiếm lợi nhuận toàn cầu thông qua các kênh DeFi. Tất cả các ví dụ này đều cho thấy loại tia lửa nào có thể được tạo ra khi các tài sản tài chính truyền thống gặp thanh khoản DeFi.

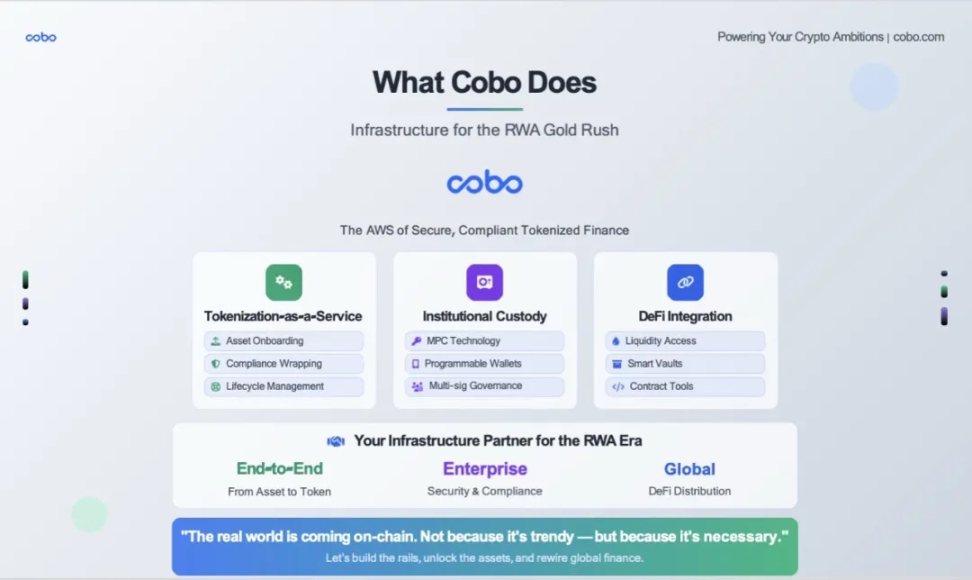

Sau khi hiểu được các cơ hội xu hướng và xác nhận hướng đi, điều chúng ta cần là có được các công cụ phù hợp để tham gia vào sự bùng nổ RWA này. Đây chính là lúc Cobo xuất hiện: Cobo cung cấp cơ sở hạ tầng đầu cuối cho các tài sản được mã hóa. Cho dù đó là đơn vị phát hành tài sản, quỹ hay công ty chứng khoán, Cobo đều có thể giúp bạn đưa các tài sản thực tế vào chuỗi một cách an toàn và tuân thủ.

Cụ thể, chúng tôi thực hiện như sau:

?️ Mã hóa dưới dạng Dịch vụ

Chúng tôi giúp bạn kết nối nhiều loại tài sản khác nhau như trái phiếu kho bạc, tín dụng, bất động sản, v.v. với nền tảng và đóng gói chúng thông qua các hợp đồng thông minh.

Bạn có thể chọn chuỗi, khuôn khổ tuân thủ và quyền truy cập.

Chúng tôi chịu trách nhiệm về công nghệ, cấu trúc pháp lý và quản lý toàn bộ vòng đời.

? Lưu ký cấp độ tổ chức

Cobo là đơn vị lưu ký đủ tiêu chuẩn cho các tổ chức được quản lý.

Công nghệ ví MPC (Tính toán đa bên) của chúng tôi mang đến cho bạn tính bảo mật, tự động hóa và khả năng kiểm soát hoàn toàn - không cần thuật ngữ ghi nhớ và không có điểm lỗi đơn lẻ.

Chúng tôi hỗ trợ các giao dịch được liệt kê trắng, kho lưu trữ bị khóa theo thời gian, quản trị đa chữ ký - tất cả các tính năng bảo mật bạn cần để đảm bảo rằng tài sản được mã hóa của bạn là hoàn hảo.

? Tích hợp DeFi

Chúng tôi không chỉ gói gọn tài sản của bạn, chúng tôi còn cung cấp bạn các công cụ để phân phối và tương tác với chúng.

Cho dù bạn muốn truy cập Aave, cung cấp dịch vụ staking hay xây dựng nhóm thanh khoản - chúng tôi có thể phân phối và tương tác với cơ sở hạ tầng cần thiết cho ví của tổ chức như ví Web3 và ví MPC có thể tương tác trực tiếp với blockchain.

Hãy nghĩ về Cobo như một lớp phần mềm trung gian giữa tài sản truyền thống và thanh khoản trên chuỗi. Từ quyền truy cập tài sản đến quyền lưu ký, từ quản lý tuân thủ đến ủy quyền dựa trên vai trò đến tương tác với blockchain trong môi trường được kiểm soát rủi ro, Cobo là đối tác cơ sở hạ tầng của bạn để giúp bạn xây dựng và mở rộng hoạt động kinh doanh của mình trên thị trường mới này.

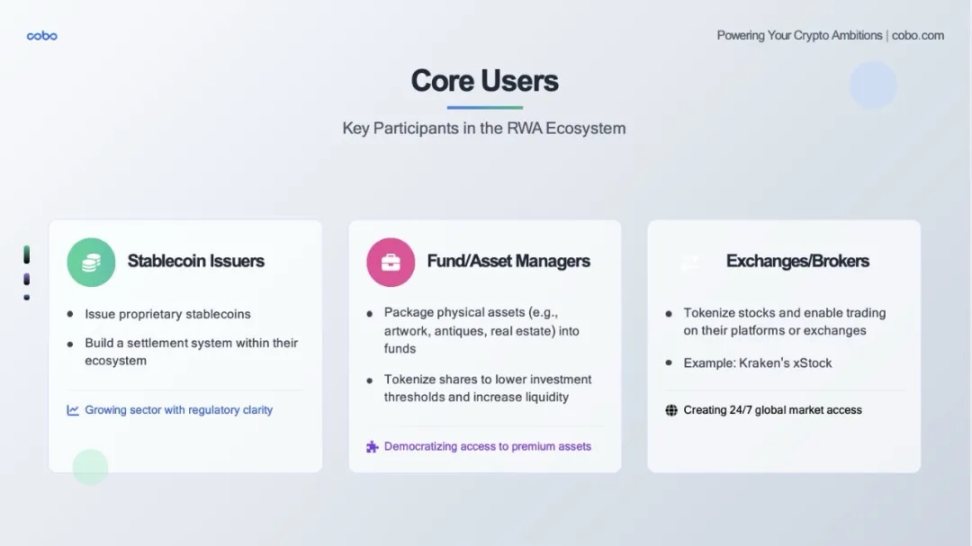

Công cụ RWA của chúng tôi có thể phục vụ tất cả các đơn vị phát hành stablecoin, đơn vị quản lý tài sản, sàn giao dịch và các tổ chức bán giao dịch.

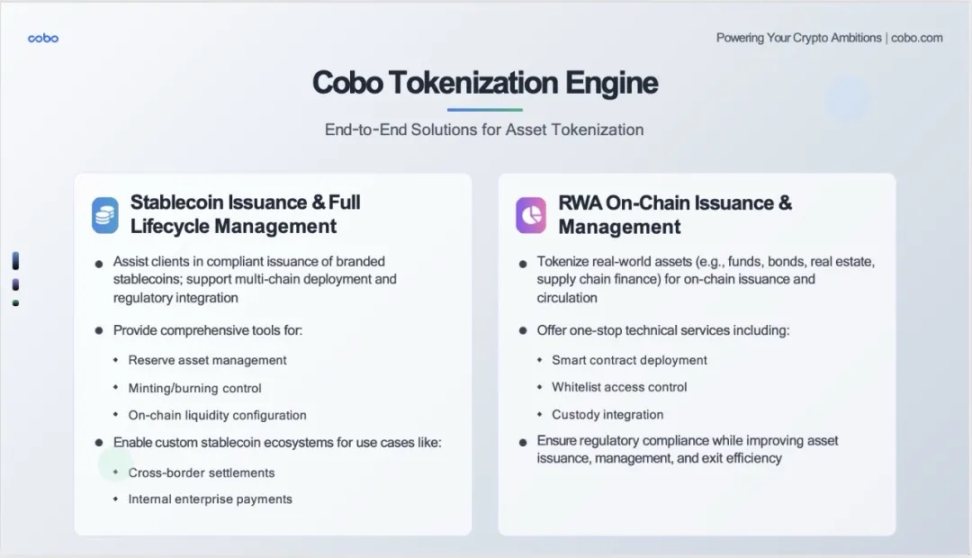

Công cụ Cobo Tokenization là công cụ công nghệ cốt lõi của chúng tôi được xây dựng cho kỷ nguyên RWA. Thay vì chỉ cung cấp một công cụ duy nhất, chúng tôi đã xây dựng hai giải pháp toàn diện từ đầu đến cuối bao gồm hai hướng quan trọng nhất trong lĩnh vực token hóa.

Trái: Phát hành Stablecoin và quản lý toàn bộ vòng đời

Trong quá trình tiếp xúc với khách hàng, chúng tôi nhận thấy rằng nhiều tổ chức muốn phát hành stablecoin mang thương hiệu của riêng họ, nhưng phải đối mặt với ba thách thức chính:

Rào cản kỹ thuật cao: phát triển hợp đồng thông minh, triển khai đa chuỗi

Tuân thủ phức tạp: các yêu cầu pháp lý ở các khu vực pháp lý khác nhau

Khó khăn trong hoạt động: quản lý dự trữ, phân bổ thanh khoản

Giải pháp của Cobo

Chúng tôi không chỉ cung cấp các công cụ kỹ thuật mà còn cung cấp một hệ sinh thái hoàn chỉnh:

1. Phát hành tuân thủ: Giúp khách hàng phát hành stablecoin có thương hiệu theo yêu cầu của cơ quan quản lý địa phương

Phải: Phát hành và quản lý RWA trên chuỗi

Dữ liệu chúng ta vừa thấy - 29 tỷ đô la của BUIDL, 120 triệu đô la của China Asset Management - đều chứng minh tiềm năng to lớn của thị trường RWA. Tuy nhiên, để thực sự mở rộng quy mô, cần có cơ sở hạ tầng cấp công nghiệp. Những gì chúng tôi cung cấp cho các đơn vị phát hành RWA thực sự là Giải pháp “sẵn sàng chuyển vào”:

Triển khai hợp đồng thông minh: mẫu hợp đồng mô-đun đã được kiểm toán

Kiểm soát truy cập danh sách trắng: quản lý quyền chính xác để đáp ứng các yêu cầu pháp lý khác nhau

Tích hợp lưu ký: tích hợp liền mạch với đơn vị lưu ký, ví MPC và Hong Kong Trust Company của chúng tôi

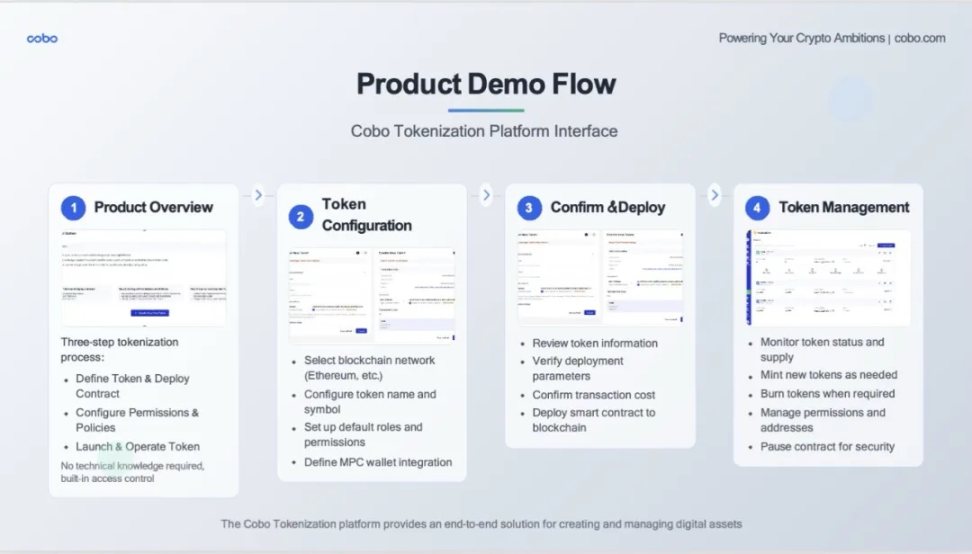

Đây là giao diện người dùng thực tế và quy trình vận hành của nền tảng mã hóa của chúng tôi.

Bước 1: Đánh giá sản phẩm (Sản phẩm Tổng quan)

Đây là giao diện đầu tiên mà người dùng nhìn thấy.

•Quy trình ba bước được hiển thị rõ ràng: xác định mã thông báo & triển khai hợp đồng, cấu hình quyền & chính sách, khởi chạy & vận hành mã thông báo

•Không cam kết ngưỡng kỹ thuật: giao diện nêu rõ "không yêu cầu kiến thức kỹ thuật"

•Bắt đầu bằng một cú nhấp chuột: hạ thấp ngưỡng sử dụng của người dùng

Bước 2: Cấu hình mã thông báo

Giao diện cấu hình thực tế được hiển thị ở đây:

•Lựa chọn chuỗi khối: người dùng có thể chọn các chuỗi khối khác nhau như mạng chính Ethereum

•Thông tin mã thông báo cơ bản: tên, ký hiệu và thông tin cần thiết khác

•Cài đặt bảo mật: Tích hợp ví MPC để đảm bảo bảo mật tài sản

•Cài đặt tùy chỉnh: đáp ứng nhu cầu cá nhân của nhiều khách hàng khác nhau

Bước 3: Xác nhận & Triển khai

Đây là liên kết xác nhận chính:

• Xác minh thông tin: Tất cả các tham số đều rõ ràng trong nháy mắt

• Minh bạch về chi phí: Hiển thị rõ ràng phí triển khai ($0,99)

• Hiển thị ví MPC: Trình diễn công nghệ bảo mật cốt lõi của chúng tôi

• Xác nhận cuối cùng: Cung cấp cho người dùng cơ hội cuối cùng để kiểm tra

Bước 4: Quản lý mã thông báo

Đây là Giao diện quản lý sau khi triển khai:

• Quản lý nhiều token: Hỗ trợ quản lý đồng thời nhiều dự án token

• Giám sát trạng thái: Thành công, Đang xử lý, Thất bại và các trạng thái khác được hiển thị rõ ràng

• Chức năng phong phú: các chức năng đầy đủ như đúc, hủy, quản lý quyền, đình chỉ hợp đồng, v.v.

• Dữ liệu chi tiết: tổng nguồn cung, sở hữu cá nhân, địa chỉ hợp đồng và các thông tin quan trọng khác

Hôm nay chúng ta đã cùng nhau thảo luận rất nhiều nội dung - từ xu hướng thị trường đến kiến trúc kỹ thuật, từ các trường hợp cụ thể đến trình diễn sản phẩm. Nhưng tôi muốn tóm tắt ý tưởng cốt lõi của ngày hôm nay trong một câu:

Câu đầu tiên: Tính tất yếu của thực tế - tính không thể đảo ngược của mã thông báo hóa;

Câu thứ hai: Bản chất của động lực - RWA không phải vì blockchain hay và mã thông báo hóa là thời thượng. Mà là vì những hạn chế của hệ thống tài chính truyền thống - ranh giới địa lý, hạn chế về thời gian, chi phí cao, quy trình phức tạp - những vấn đề này phải được giải quyết;

Câu thứ ba: Lời kêu gọi hành động. Phía tài sản cần mang đến những tài sản thực tế chất lượng cao; phía công nghệ cần cung cấp cơ sở hạ tầng đáng tin cậy (đây là vai trò của chúng tôi); phía nhà đầu tư: cung cấp thanh khoản và sự tin tưởng; phía cơ quan quản lý: cung cấp một khuôn khổ tuân thủ.

Cửa sổ này sẽ không mở mãi mãi. Những người tham gia sớm sẽ đạt được những lợi ích lớn nhất - không chỉ là lợi ích kinh tế mà còn là cơ hội định hình tương lai tài chính hệ thống.

Weiliang

Weiliang