Tác giả: Chilla Biên soạn bởi: Block unicorn

Lời nói đầu

Stablecoin đang nhận được rất nhiều sự chú ý và có lý do chính đáng. Ngoài suy đoán, stablecoin là một trong số ít sản phẩm trong không gian tiền điện tử có sự phù hợp rõ ràng giữa sản phẩm và thị trường (PMF). Ngày nay, thế giới đang bàn tán về hàng nghìn tỷ stablecoin dự kiến sẽ tràn vào thị trường tài chính truyền thống (TradFi) trong năm năm tới.

Tuy nhiên, không phải tất cả những gì lấp lánh đều là vàng.

Bộ ba stablecoin ban đầu

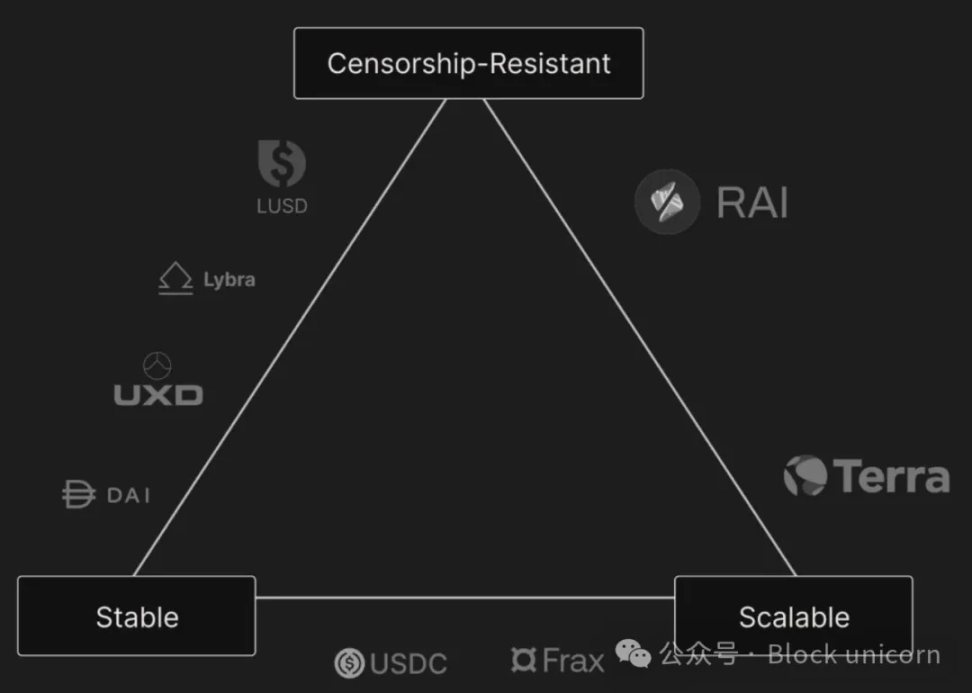

Các dự án mới thường sử dụng biểu đồ để so sánh vị thế của họ với các đối thủ cạnh tranh chính. Điều đáng chú ý, nhưng thường bị coi nhẹ, là sự thoái lui rõ ràng trong quá trình phi tập trung hóa trong tương lai gần.

Thị trường đang phát triển và trưởng thành. Nhu cầu về khả năng mở rộng xung đột với giấc mơ vô chính phủ trong quá khứ. Nhưng cần phải có sự cân bằng ở một mức độ nào đó.

Ban đầu, bộ ba stablecoin dựa trên ba khái niệm chính:

Ổn định giá: Stablecoin duy trì giá trị ổn định (thường được neo theo đô la Mỹ).

Phi tập trung hóa: Không có thực thể đơn lẻ nào kiểm soát, mang lại khả năng chống kiểm duyệt và không đáng tin cậy.

Hiệu quả vốn: Không cần thế chấp quá mức để duy trì tỷ giá neo.

Tuy nhiên, khả năng mở rộng vẫn là một thách thức sau nhiều thử nghiệm gây tranh cãi. Do đó, các khái niệm này liên tục phát triển để thích ứng với những thách thức này.

Hình ảnh trên được lấy từ một trong những dự án stablecoin nổi bật nhất trong những năm gần đây. Nó xứng đáng được khen ngợi, chủ yếu là do chiến lược vượt ra khỏi danh mục stablecoin và phát triển thành nhiều sản phẩm hơn.

Tuy nhiên, bạn có thể thấy rằng sự ổn định về giá vẫn như vậy. Hiệu quả vốn có thể được coi là khả năng mở rộng. Nhưng phi tập trung được thay thế bằng khả năng chống kiểm duyệt.

Khả năng chống kiểm duyệt là một tính năng cơ bản của tiền điện tử, nhưng nó chỉ là một tiểu thể loại so với khái niệm phi tập trung. Điều này là do các đồng tiền ổn định mới nhất (trừ Liquity và các nhánh của nó, cùng một số ví dụ khác) có một số đặc điểm tập trung nhất định.

Ví dụ, ngay cả khi các dự án này sử dụng các sàn giao dịch phi tập trung (DEX), vẫn có một nhóm chịu trách nhiệm quản lý chiến lược, tìm kiếm lợi nhuận và phân phối lại cho những người nắm giữ, về cơ bản giống như các cổ đông. Trong trường hợp này, khả năng mở rộng đến từ số lượng lợi nhuận, chứ không phải khả năng kết hợp trong DeFi.

Sự phi tập trung thực sự đã bị ảnh hưởng.

Động lực

Quá nhiều mơ mộng, không đủ thực tế. Số phận của DAI đã được biết đến vào thứ năm, ngày 12 tháng 3 năm 2020, khi toàn bộ thị trường lao dốc do đại dịch COVID-19. Kể từ đó, dự trữ chủ yếu được chuyển sang USDC, khiến nó trở thành một giải pháp thay thế và ở một mức độ nào đó, là sự thừa nhận thất bại của phi tập trung trước sự thống trị của Circle và Tether. Trong khi đó, các đồng tiền ổn định thuật toán như UST hoặc các nỗ lực tái cơ sở các đồng tiền ổn định như Ampleforth đều không mang lại kết quả như mong đợi. Sau đó, luật pháp càng làm trầm trọng thêm tình hình. Trong khi đó, sự gia tăng của các đồng tiền ổn định của tổ chức đã làm giảm bớt sự thử nghiệm.

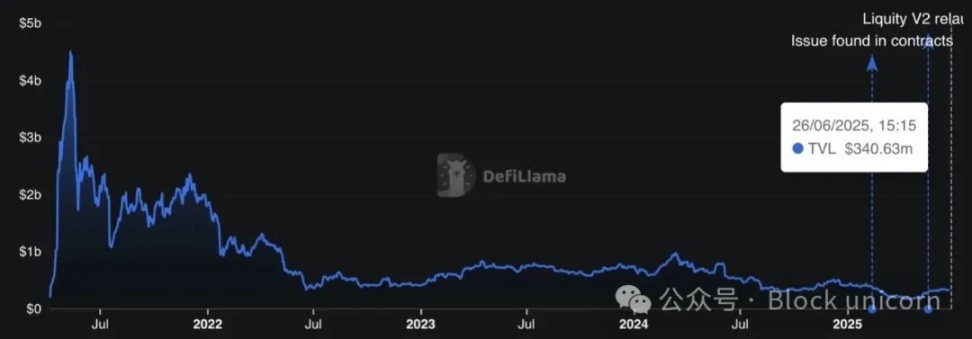

Tuy nhiên, một nỗ lực đã chứng kiến sự tăng trưởng. Liquity nổi bật với tính bất biến của các hợp đồng và việc sử dụng Ethereum làm tài sản thế chấp để thúc đẩy phi tập trung thuần túy. Tuy nhiên, khả năng mở rộng của nó còn thiếu.

Hiện tại, họ vừa mới ra mắt V2 với một số nâng cấp để tăng cường bảo mật neo và cung cấp tính linh hoạt hơn về lãi suất khi đúc đồng tiền ổn định mới BOLD của họ.

Tuy nhiên, một số yếu tố đã hạn chế sự tăng trưởng của nó. Tỷ lệ cho vay trên giá trị (LTV) của đồng tiền ổn định này là khoảng 90%, không cao so với USDT và USDC tiết kiệm vốn hơn nhưng không mang lại lợi nhuận. Ngoài ra, các đối thủ cạnh tranh trực tiếp cung cấp lợi nhuận nội tại, chẳng hạn như Ethena, Usual và Resolv, cũng có LTV là 100%.

Tuy nhiên, vấn đề chính có thể là thiếu mô hình phân phối quy mô lớn. Vì vẫn gắn liền chặt chẽ với cộng đồng Ethereum ban đầu, nên ít tập trung vào các trường hợp sử dụng như sự gia tăng trên DEX. Mặc dù phong cách cyberpunk phù hợp với tinh thần tiền điện tử, nhưng nó có thể hạn chế sự tăng trưởng chính thống nếu không cân bằng với DeFi hoặc việc áp dụng bán lẻ.

Mặc dù tổng giá trị bị khóa (TVL) bị hạn chế, Liquity là một trong những dự án có các nhánh nắm giữ nhiều TVL nhất trong tiền điện tử, với V1 và V2 có tổng giá trị hấp dẫn là 370 triệu đô la.

Đạo luật Genius

Đạo luật này sẽ mang lại sự ổn định và chấp nhận nhiều hơn cho các đồng tiền ổn định tại Hoa Kỳ, nhưng đồng thời chỉ tập trung vào các đồng tiền ổn định truyền thống được hỗ trợ bằng tiền pháp định do các tổ chức được cấp phép và quản lý phát hành.

Bất kỳ đồng tiền ổn định phi tập trung, được thế chấp bằng tiền điện tử hoặc theo thuật toán nào cũng đều rơi vào vùng xám về mặt quản lý hoặc bị loại trừ.

Đề xuất giá trị và phân phối

Đồng tiền ổn định là những chiếc xẻng đào sâu vào mỏ vàng. Một số là các dự án lai chủ yếu mang tính thể chế (như BUIDL của BlackRock và USD1 của World Liberty Financial) và nhằm mục đích mở rộng không gian tài chính truyền thống (TradFi); một số khác đến từ Web2.0 (như PYUSD của PayPal) và nhằm mục đích mở rộng tổng thị trường có thể tiếp cận được (TOMA) bằng cách tiếp cận người dùng tiền điện tử bản địa, nhưng họ phải đối mặt với các vấn đề về khả năng mở rộng do thiếu kinh nghiệm trong các lĩnh vực mới.

Sau đó, có những dự án tập trung chủ yếu vào các chiến lược cơ bản, chẳng hạn như RWA (như USDY của Ondo và USDO của Usual), nhằm mục đích đạt được lợi nhuận bền vững dựa trên giá trị thực tế (miễn là lãi suất vẫn ở mức cao) và các chiến lược Delta-Neutral (như USDe của Ethena và USR của Resolv), tập trung vào việc tạo ra lợi nhuận cho người nắm giữ.

Tất cả các dự án này đều có một điểm chung, mặc dù ở các mức độ khác nhau: tập trung hóa.

Ngay cả các dự án tập trung vào tài chính phi tập trung (DeFi), chẳng hạn như Delta-Neutral Strategies, cũng được quản lý bởi các nhóm nội bộ. Mặc dù họ có thể tận dụng Ethereum ở chế độ nền, nhưng hoạt động quản lý chung vẫn mang tính tập trung. Trên thực tế, về mặt lý thuyết, các dự án này nên được phân loại là sản phẩm phái sinh chứ không phải là stablecoin, nhưng đây là chủ đề tôi đã thảo luận trước đây.

Các hệ sinh thái mới nổi như MegaETH và HyperEVM cũng mang lại hy vọng mới.

Ví dụ, CapMoney sẽ áp dụng cơ chế ra quyết định tập trung trong những tháng đầu, với mục tiêu đạt được sự phi tập trung dần dần thông qua bảo mật kinh tế do Eigen Layer cung cấp. Ngoài ra, còn có các dự án phân nhánh của Liquity như Felix Protocol, đang có sự tăng trưởng đáng kể và đã khẳng định được vị thế của mình trong stablecoin gốc của chuỗi.

Các dự án này chọn tập trung vào các mô hình phân phối tập trung vào các blockchain mới nổi và tận dụng "hiệu ứng mới lạ".

Kết luận

Bản thân sự tập trung hóa không phải là tiêu cực. Nó đơn giản hơn, dễ kiểm soát hơn, có thể mở rộng quy mô hơn cho các dự án và dễ tuân thủ luật pháp hơn.

Tuy nhiên, nó không phù hợp với tinh thần ban đầu của tiền điện tử. Điều gì đảm bảo rằng một đồng tiền ổn định thực sự chống kiểm duyệt? Nó không chỉ là một đô la trên chuỗi mà là một tài sản thực sự của người dùng? Không có đồng tiền ổn định tập trung nào có thể hứa hẹn như vậy.

Do đó, trong khi các lựa chọn thay thế mới nổi rất hấp dẫn, chúng ta không nên quên bộ ba đồng tiền ổn định ban đầu:

Ổn định giá

Phân cấp

Hiệu quả vốn

Catherine

Catherine