Tác giả: Aiying; Nguồn: AiYing Tuân thủ

Kể từ năm 2013, các chính sách của chính phủ Hoa Kỳ thực sự rất thuận lợi hãy rõ ràng, các nhà phát triển và người dùng ví tiền điện tử không được coi là người chuyển tiền. Tuy nhiên, quyết định đột ngột gần đây của Bộ Tư pháp nhằm truy tố các nhà phát triển ví vì tội chuyển tiền trái phép là một điều hết sức bất ngờ, đặc biệt vì những nhà phát triển này không thực sự kiểm soát tài sản mà người dùng bảo vệ bằng phần mềm của họ.

Các công tố viên liên bang đã đưa ra lời giải thích chưa từng có này trong hai vụ án gần đây, bản cáo trạng của Ví Samourai được công khai vào ngày 26 tháng 4 và Ý kiến được công bố phản đối việc loại trừ bằng chứng được đệ trình bởi Bão La Mã trong vụ Tornado Cash. Trong khi đó, FBI cũng đưa ra cảnh báo đối với người dùng ví tiền điện tử, nói rằng họ có thể bị mất tiền do bị bắt giữ và điều tra hình sự nếu họ không chuyển tiền của mình cho một tổ chức được quản lý.

1. Dưới đây là bản đánh giá ngắn gọn về các chính sách chuyển tiền tệ hiện có và bản tóm tắt chi tiết về các sự kiện gần đây

Hoa Kỳ có một loạt luật liên bang quy định việc chống rửa tiền (AML) đối với những người chuyển tiền, chủ yếu dựa trên Đạo luật Bảo mật Ngân hàng và các sửa đổi của nó. Các luật này xác định danh mục "tổ chức tài chính" và ủy quyền cho Bộ trưởng Tài chính xác định lại danh mục này nếu cần thiết. Do đó, các quy định thực thi theo Đạo luật Bảo mật Ngân hàng thực sự quy định rõ ai phải hoặc không được đăng ký làm người chuyển tiền hoặc tổ chức tài chính khác, tuân thủ các nguyên tắc Biết khách hàng của bạn (KYC), gửi báo cáo cho chính phủ và thực hiện các biện pháp chống rửa tiền khác. điều khiển.

Những quy định này xác định người chuyển tiền là:

< li >Bất kỳ người nào cung cấp dịch vụ chuyển tiền, trong đó "dịch vụ chuyển tiền" được định nghĩa là "chấp nhận tiền, quỹ hoặc giá trị tiền tệ có thể thay thế khác từ một người và Chuyển tiền, tiền hoặc giá trị tiền tệ có thể thay thế khác cho một địa điểm hoặc người khác bằng bất kỳ phương tiện nào";

Bất kỳ người nào khác tham gia vào việc chuyển tiền.

Trong bối cảnh tiền điện tử, định nghĩa này có ý nghĩa quan trọng đối với việc liệu tiền điện tử có phải là “tiền, tiền hoặc giá trị khác có thể thay thế cho tiền tệ” có một số điểm mơ hồ. Nếu tiền điện tử được coi là “tiền” thì “bất kỳ ai tham gia vào việc chuyển tiền” đều là người chuyển tiền. Nếu tiền điện tử được coi là “tiền” hoặc “các giá trị khác có thể thay thế cho tiền tệ”, thì bất kỳ ai “chấp nhận” và “chuyển” tiền điện tử đều là người chuyển tiền. Theo cách hiểu đơn giản về các quy định, tiền điện tử được coi là lựa chọn thay thế cho tiền tệ truyền thống và do đó, một người là người chuyển tiền nếu anh ta chấp nhận và chuyển tiền điện tử của người khác về mặt thương mại. Nói cách khác, một người là người chuyển tiềnnếu người đó có quyền kiểm soát thực tế đối với tiền điện tử của người khác và sử dụng quyền kiểm soát đó để chuyển tiền điện tử cho người hoặc địa điểm khác. Luật này đã điều chỉnh luật kể từ trước khi tiền điện tử ra đời và chưa bao giờ bị Quốc hội, tòa án hoặc quy định sửa đổi hoặc bác bỏ. Sự mơ hồ nhỏ này về việc liệu tiền điện tử là tiền tệ, quỹ hay tiền tệ có thể thay thế sẽ được FinCEN giải quyết sớm trong lịch sử quy định về tiền điện tử.

Năm 2013, FinCEN đã ban hành hướng dẫn về “tiền ảo” đầu tiên. Trong hướng dẫn này, FinCEN xác nhận rằng tiền điện tử (mà họ gọi là tiền ảo) là "tiền tệ có giá trị thay thế" chứ không phải là "quỹ" hay "tiền tệ" (do đó có thuật ngữ "tiền ảo"). Trong một ghi chú, nó cũng nói rõ rằng tiền ảo không được coi là “quỹ”, vì định nghĩa như vậy sẽ kích hoạt một số quy tắc truy cập trả trước mà FinCEN tin rằng không áp dụng cho các hoạt động tiền điện tử.

FinCEN giải thích thêm rằng những người sử dụng tiền ảo đơn thuần không phải là người chuyển tiền và trong một phán quyết hành chính tiếp theo đã phát hiện ra rằng các nhà phát triển phần mềm cũng không phải là người chuyển tiền: “Bản thân việc chỉ sản xuất và phân phối phần mềm không cấu thành nên chấp nhận và chuyển giao giá trị, ngay cả khi mục đích của phần mềm là thúc đẩy việc bán tiền ảo”

Ngoài ra, FinCEN đã phát hành nó vào năm 2019. Hướng dẫn bổ sunglàm rõ rằng việc kiểm soát một phần tiền ảo là không đủ để phân loại các nhà phát triển ví là người chuyển tiềnbởi vì những người tham gia giao dịch và yêu cầu xác minh bổ sung theo yêu cầu của người nắm giữ tiền tệ, Không có cơ chế độc lập hoàn toàn kiểm soát các giá trị này.

Hướng dẫn này yêu cầuchỉ những doanh nghiệp lưu trữ tiền điện tử mới cần phải được cấp phép và tuân theo các quy định chuyển tiền của liên bang. Luật pháp luôn rõ ràng:Các nhà phát triển tiền điện tử không giám sát không phải là người chuyển tiền.

2. Chi tiết và lập luận của vụ việc

Vào ngày 26 tháng 4 năm 2024, một bản cáo trạng đã được công khai, buộc tội các nhà phát triển Ví Samourai (ví Bitcoin sử dụng các giao dịch CoinJoin để nâng cao quyền riêng tư của người dùng) về tội chuyển tiền bất hợp pháp và nhiều tội danh. Vì mục đích của cuộc thảo luận này, chúng tôi sẽ không thảo luận về cáo buộc âm mưu rửa tiền, vì cáo buộc như vậy dựa trên các sự kiện cụ thể và không nhất thiết dựa trên việc nhà phát triển cung cấp dịch vụ được quản lý thay vì các dịch vụ không được quản lý. Các bị cáo có thể đã vận hành một máy chủ tập trung để điều phối các giao dịch CoinJoin, như bị cáo buộc trong đơn khiếu nại. Tuy nhiên, dựa trên những gì chúng tôi biết cho đến nay, Ví Samourai không cung cấp cho nhà phát triển hoặc bất kỳ bên thứ ba nào quyền kiểm soát thực sự độc lập đối với Bitcoin của người dùng được bảo mật thông qua phần mềm ví. Bằng cách đọc rõ ràng các quy định và đặc biệt là theo hướng dẫn và phán quyết hành chính của FinCEN, các nhà phát triển củaSamourai Wallet không có "quyền kiểm soát hoàn toàn độc lập" đối với bất kỳ khoản tiền nào của người dùng và do đó họ không nằm trong định nghĩa về một máy chuyển tiền.

Trong vụ Tornado Cash của Roman Storm, các công tố viên đã phản hồi kiến nghị bác bỏ đã được đệ trình trước đó. Họ thảo luận về một đạo luật có tên Mục 1960, trong đó quy định việc vận hành một doanh nghiệp chuyển tiền mà không có giấy phép là bất hợp pháp. Phản hồi của công tố viên đặc biệt nhấn mạnh rằng định nghĩa pháp lý này rộng hơn nhiều so với những gì chúng ta thường thảo luận.

Lập luận chính của họ là bất cứ khi nào phần mềm Tornado Cash được sử dụng để yêu cầu gửi hoặc rút tiền, nó sẽ khiến tiền điện tử mất vị trí trên Ethereum blockchain trên thiết bị di động, vì vậy họ yêu cầu các nhà phát triển Tornado Cash phải chịu trách nhiệm. Tuyên bố này mở rộng phạm vi trách nhiệm pháp lý, có nghĩa là theo logic này, hầu hết tất cả các ví tiền điện tử và hợp đồng thông minh đều hoạt động trong lĩnh vực chuyển tiền và tất cả các nhà phát triển đều có thể liên quan đến việc chuyển tiền bất hợp pháp.

Về mặt định nghĩa quy định, phản hồi của công tố viên đã bỏ qua tất cả hướng dẫn trước đó và giải thích "quỹ" trong luật một cách rất rộng rãi. Đơn giản chỉ cần định nghĩa điều này là bất kỳ ai. tham gia vào việc chuyển giao. Họ thậm chí còn so sánh nó với việc giao hàng trọn gói để cố gắng chứng minh rằng việc kiểm soát tiền không phải là một yêu cầu. Lời giải thích này phớt lờ tuyên bố trước đó của Mạng lưới thực thi tội phạm tài chính Hoa Kỳ (FinCEN) rằng tiền ảo không phải là “quỹ”, điều này cũng rất nực cười.

Nếu Tornado Cash là dịch vụ trọn gói thì rõ ràng nó không chỉ dành cho tội phạm. Thứ hai, sự so sánh của bên công tố thực tế đã chứng minh điều hoàn toàn trái ngược với những gì họ muốn chứng minh. Dịch vụ chuyển phát nhanh không có quyền truy cập vào nội dung của gói hàng mà nó cung cấp rõ ràng không phải là dịch vụ chuyển tiền. Trước hết, nếu không mở được gói hàng thì làm sao biết bên trong có gì? Làm sao bạn có thể phạm tội thực hiện việc chuyển tiền mà không có giấy phép nếu bạn được thông báo rằng bạn chỉ vận chuyển những hộp đựng đồ hộp và bạn không thể mở hộp ra? Thứ hai, Mạng lưới Thực thi Tội phạm Tài chính (FinCEN) quy định rõ ràng rằng các dịch vụ xe bọc thép chỉ giới hạn trong việc vận chuyển tiền tệ một cách an toàn không phải là nhà cung cấp dịch vụ chuyển tiền!

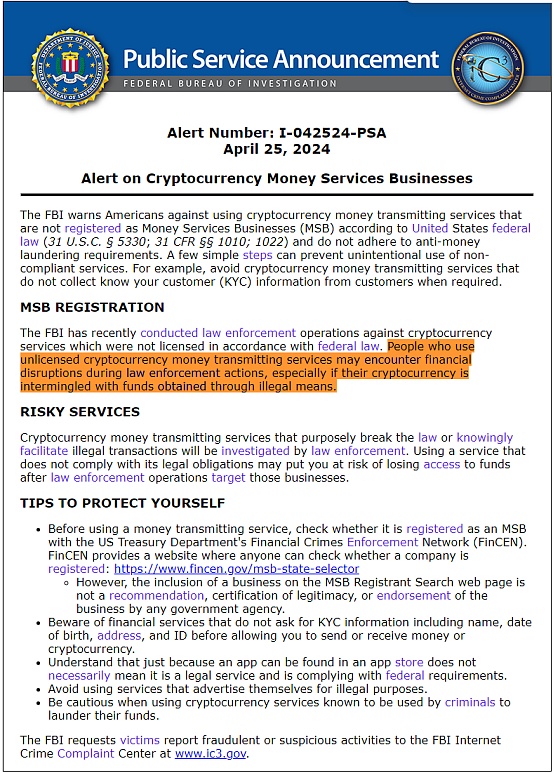

Đồng thời, FBI đưa ra thông báo cảnh báo về ví tiền điện tử. Thông báo “Nhắc nhở Người Mỹ không sử dụng các dịch vụ truyền tiền điện tử chưa được đăng ký là doanh nghiệp dịch vụ tiền tệ (MSB) theo luật liên bang Hoa Kỳ. FBI cũng cung cấp công cụ chính thức của FinCEN cho phép người dùng truy vấn một tài khoản. Công ty có được đăng ký là MSB không?

Với các vụ truy tố Tornado Cash và Ví Samourai, nếu quan điểm của Bộ Tư pháp là bất kỳ loại tiền điện tử nào trong Ethereum Nếu bất cứ thứ gì trên blockchain được truyền từ nơi này sang nơi khác (như Tornado Cash lập luận ngắn gọn), thì mọi ví tiền điện tử đều là một công cụ chuyển tiền, bất kể nó chạy trên điện thoại của bạn hay chạy trên Trezor của bạn. Ổ USB sổ cái hoặc chạy trên máy chủ của Coinbase sẽ cần phải được đăng ký là doanh nghiệp dịch vụ tiền tệ WeChat và trong số ba doanh nghiệp này, chỉ có Coinbase đăng ký một trường hợp là tiền lệ cần được nhiều công ty ví trong ngành chú ý, bao gồm cả một số. ví phi tập trung

Không rõ liệu Bộ Tư pháp có cố tình thay đổi chính sách lâu đời thông qua thực thi tội phạm hay không. Có sự mất kết nối nghiêm trọng giữa Bộ Tư pháp và Mạng lưới Thực thi Tội phạm Tài chính (FinCen), nhưng trong mọi trường hợp, cách tiếp cận này chắc chắn sẽ gây tổn hại nghiêm trọng đến các nguyên tắc pháp quyền ở Hoa Kỳ. Một lưu ý phụ là liệu đó có phải là việc thông qua dự luật TikTok hay không, liệu đó có phải là Đạo luật Nhận thức Bài Do Thái hay không. đã gây ra rất nhiều tranh cãi gần đây, tất cả chúng ta đều có thể cảm thấy rằng Hoa Kỳ cũng đang tự xé nát mình. đã dẫn đến việc rút ví tiền điện tử khỏi thị trường Hoa Kỳ

Công ty Bitcoin Acinq có trụ sở tại Paris đã tuyên bố trong một tuyên bố rằng “các hành động gần đây của Chính quyền Hoa Kỳ Thông báo đặt ra nghi ngờ về việc liệu các nhà cung cấp ví tự lưu trữ, nhà cung cấp dịch vụ Lightning và thậm chí cả nút Lightning có thể được coi là doanh nghiệp dịch vụ tiền tệ và tuân theo quy định đó hay không, đồng thời sẽ bị xóa khỏi các cửa hàng ứng dụng của Hoa Kỳ, với lý do không chắc chắn về quy định phổ biến của Lightning Network. ví Phoenix. Người dùng nên đóng kênh và chuyển tiền trước khi quyền truy cập bị chấm dứt vào ngày 3 tháng 5 năm 2023

Một ngày sau, zkSNACKs thông báo rằng họ sẽ đóng quyền riêng tư của mình -bảo vệ quyền truy cập của ví Wasabi ở Hoa Kỳ và cho biết trong một tuyên bố vào ngày 27 tháng 4, “Sau những thông báo gần đây từ chính quyền Hoa Kỳ, zkSNACK hiện nghiêm cấm người dùng Hoa Kỳ sử dụng dịch vụ của mình.”

4. Câu hỏi

1. Nếu ví không dành cho người dùng ở Hoa Kỳ, tôi có cần phải xin phép và đăng ký không?

Nếu một ví tiền điện tử hoặc dịch vụ rõ ràng không dành cho người dùng Hoa Kỳ và đảm bảo rằng người dùng Hoa Kỳ không thể sử dụng dịch vụ của mình thì thông thường nó không cần phải làm như vậy xin giấy phép Hoa Kỳ Giấy phép chuyển tiền hoặc đăng ký kinh doanh dịch vụ tiền tệ (MSB). Luật pháp và quy định của Hoa Kỳ chủ yếu áp dụng cho các doanh nghiệp hoạt động tại Hoa Kỳ hoặc phục vụ cư dân Hoa Kỳ.

Tuy nhiên, ngay cả khi một dịch vụ không nhắm mục tiêu trực tiếp đến người dùng Hoa Kỳ, nó vẫn có thể khả dụng nếu dịch vụ đó hoạt động thông qua hệ thống tài chính Hoa Kỳ hoặc nếu người dùng Hoa Kỳ tìm ra cách sử dụng dịch vụ này sẽ thu hút sự chú ý của các cơ quan quản lý Hoa Kỳ. Vì vậy, có thể khó tránh khỏi hoàn toàn những rủi ro từ luật pháp Hoa Kỳ, đặc biệt trong môi trường toàn cầu hóa và Internet.

Để tránh rủi ro pháp lý tiềm ẩn, các nhà cung cấp dịch vụ tiền điện tử không thuộc Hoa Kỳ nên thực hiện các bước để đảm bảo rằng dịch vụ của họ không bị người dùng Hoa Kỳ truy cập hoặc sử dụng. Điều này có thể bao gồm các biện pháp kỹ thuật như chặn địa lý, lọc địa chỉ IP và tuyên bố rõ ràng trong điều khoản dịch vụ rằng dịch vụ không được cung cấp cho cư dân Hoa Kỳ.

2. Nếu không thể tránh khỏi việc người dùng Mỹ tận dụng mọi cơ hội để sử dụng thì đâu là cách an toàn?

Đăng ký làm doanh nghiệp dịch vụ vốn (MSB):

< p>Theo yêu cầu của Mạng lưới Thực thi Tội phạm Tài chính (FinCEN) của Bộ Tài chính, bất kỳ cá nhân hoặc công ty nào cung cấp dịch vụ chuyển tiền đều phải đóng vai trò là cơ quan kinh doanh dịch vụ tiền tệ (MSB) Để đăng ký. Điều này bao gồm việc gửi các mẫu đăng ký cần thiết và cập nhật thông tin về bất kỳ thay đổi quan trọng nào.

Tuân thủ các quy định của Đạo luật bí mật ngân hàng (BSA):

Các doanh nghiệp đã đăng ký là MSB phải tuân thủ các quy định của Đạo luật Bảo mật Ngân hàng và các sửa đổi của nó, bao gồm nhưng không giới hạn ở các quy định và hồ sơ chống rửa tiền (AML) báo cáo hoạt động đáng ngờ (SAR).

Triển khai quy trình Biết khách hàng của bạn (KYC):

Dịch vụ chuyển tiền là bắt buộc để triển khai Chương trình Biết khách hàng của bạn, một quy trình xác minh danh tính khách hàng được thiết kế để ngăn chặn hành vi trộm cắp danh tính, gian lận tài chính và tiền bạc giặt giũ.

Nhận giấy phép cấp tiểu bang (giấy phép MTL):

Ngoài việc đăng ký ở cấp liên bang, hầu hết các tiểu bang đều yêu cầu dịch vụ chuyển tiền để có được giấy phép cấp tiểu bang. Các yêu cầu cụ thể có thể khác nhau tùy theo từng tiểu bang, vì vậy bạn sẽ cần phải xin giấy phép phù hợp dựa trên tiểu bang cụ thể nơi doanh nghiệp của bạn hoạt động.

Duy trì hồ sơ và báo cáo tuân thủ:

< p style="text-align: left;">Tuân thủ tất cả các yêu cầu lưu trữ hồ sơ và thường xuyên báo cáo các giao dịch lớn và hoạt động đáng ngờ cho FinCEN. Những hồ sơ này có thể cần được cung cấp như một phần của quá trình xem xét hoặc thanh tra. Yêu cầu về vốn và bảo hiểm:

Tùy thuộc vào quy mô hoạt động và loại giao dịch, có thể cần phải có một số yêu cầu chuẩn bị vốn và bảo hiểm nhất định để đảm bảo an toàn cho tiền của khách hàng.

Kikyo

Kikyo