Tác giả: Fairy, ChainCatcher

Kế hoạch mã hóa cổ phiếu của Robinhood đang diễn ra sôi nổi. Đêm qua, công ty đã hoàn tất việc đúc 213 mã thông báo cổ phiếu Hoa Kỳ trên chuỗi Arbitrum, bao gồm các mục tiêu chính thống như Nvidia, Microsoft và Apple.

Điểm đáng chú ý nhất trong số này là Robinhood đã mở rộng xúc tu mã hóa của mình sang các công ty tư nhân chưa niêm yết, bao gồm OpenAI và SpaceX. Nhưng ngay sáng nay, các quan chức của OpenAI đã khẩn cấp ban hành "lệnh cắt": không hợp tác, không tham gia, không xác nhận và không chấp thuận bất kỳ chuyển nhượng vốn nào.

Tuyên bố cứng rắn này đã nhanh chóng gây ra tranh cãi:Cổ phiếu chưa niêm yết có thể được mã hóa không? Các mã thông báo có tương ứng với vốn chủ sở hữu thực không?

Về vấn đề này, chúng tôi đã giải quyết những tranh cãi cốt lõi và những tình huống khó xử thực tế của thị trường hiện tại liên quan đến "token hóa cổ phiếu", hy vọng sẽ cung cấp cho mọi người một góc nhìn rõ ràng hơn.

1. Token ≠ Cổ phiếu

Hầu hết các sản phẩm token cổ phiếu trên thị trường về cơ bản là các sản phẩm phái sinh neo giá và cấu trúc đằng sau chúng gần giống với các quỹ tín thác hoặc ETF hơn. Chúng cung cấp một "mục tiêu bóng tối" trên chuỗi giá cổ phiếu, thay vì đăng ký cổ phiếu thực sự.

Theo mô hình này:

Người dùng không có bất kỳ tư cách cổ đông nào;

Không có quyền biểu quyết, không thể tham gia vào quản trị công ty;

Không có quyền sở hữu hợp pháp đối với tài sản;

Cần phải chịu các khoản phí lưu ký và quản lý quỹ tương tự nhau hàng năm.

Crypto KOL AB Kuai.Dong nói đùa: "Chúng tôi kiểm soát thị trường và tự phát hành thêm cổ phiếu. Các công ty chứng khoán trước đây đã trở thành Fed của vòng tròn tiền điện tử ngày nay."

Thứ hai, việc mã hóa cổ phiếu chưa niêm yết có thể gây ra xung đột về quản trị doanh nghiệp trong vốn cổ phần tư nhân

Việc mã hóa vốn chủ sở hữu của các công ty chưa niêm yết trên chuỗi dường như là một sáng kiến phá vỡ những hạn chế của tài chính truyền thống, nhưng nó chạm đến những lĩnh vực phức tạp và nhạy cảm về mặt thực tế pháp lý và quản trị doanh nghiệp.

Các công ty tư nhân có thể hạn chế việc "chuyển nhượng" vốn chủ sở hữu thông qua điều lệ công ty, thỏa thuận cổ đông hoặc biên bản ghi nhớ đầu tư. "Chuyển nhượng" ở đây không chỉ đề cập đến những thay đổi về quyền sở hữu mà thường bao gồm các hành vi rộng từ thế chấp, thiết kế phái sinh đến quyền giao dịch.

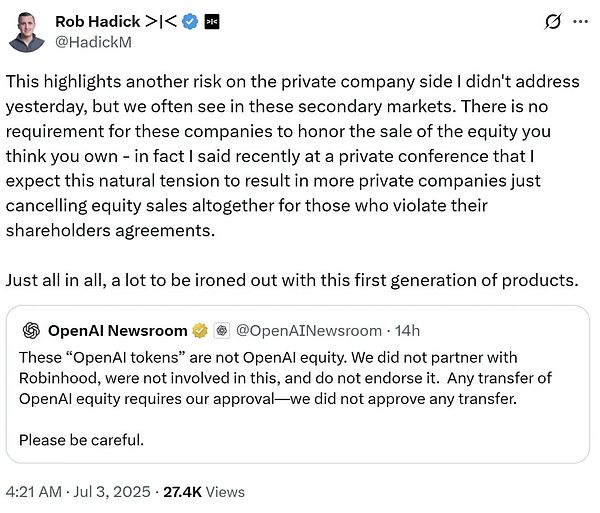

Trong sự cố Robinhood và OpenAI, đối tác của Dragonfly là Rob Hadick chỉ ra rằng các công ty này không có nghĩa vụ phải công nhận "các giao dịch bán cổ phiếu mà bạn nghĩ rằng mình sở hữu". Ông hy vọng sự mâu thuẫn tự nhiên này sẽ khiến nhiều công ty tư nhân trực tiếp hủy bỏ các giao dịch bán cổ phiếu vi phạm thỏa thuận của cổ đông. Hiện tượng này phổ biến trên thị trường thứ cấp.

Crypto KOL qinbafrank đã đề xuất một tình huống khác: trên thị trường thứ cấp vốn cổ phần tư nhân, cổ phiếu lưu hành của các công ty chưa niêm yết thường không phải là vốn cổ phần trực tiếp mà là cổ phiếu LP của quỹ đầu tư đứng sau công ty chưa niêm yết (thường được nắm giữ thông qua cấu trúc SPV và được GP thực hiện). Việc chuyển nhượng các cổ phiếu LP này không yêu cầu sự đồng ý chính thức của công ty và ngay cả công ty không niêm yết cũng có thể không biết về những thay đổi trong cổ phiếu LP của tổ chức đầu tư. Tuy nhiên, mặc dù giao dịch cổ phiếu LP rất linh hoạt, nhưng nó cũng đi kèm với rủi ro bất đối xứng thông tin cực kỳ cao.

Ngoài ra, các công ty như OpenAI có thể luôn phản đối việc mã hóa cổ phiếu vì mục đích duy trì quyền định giá trên thị trường thứ cấp, điều này cũng mang lại thách thức cho các công ty thúc đẩy quá trình mã hóa.

Thứ ba, các lợi ích gia tăng còn đang gây tranh cãi và có sức hấp dẫn hạn chế đối với các quỹ lớn

Mặc dù việc mã hóa cổ phiếu có những ưu điểm như "giao dịch trong mọi điều kiện thời tiết" và "tiếp cận không rào cản toàn cầu" ở cấp độ tường thuật, nhưng theo quan điểm hiện tại, các lợi ích gia tăng của nó đối với toàn bộ cấu trúc thị trường vẫn còn hạn chế, đặc biệt là trong việc thu hút các quỹ của tổ chức. Có những hạn chế tự nhiên.

Crypto KOL Phyrex chỉ ra rằng hầu hết các token chứng khoán hiện đang lưu hành trên chuỗi không phải do các công ty chứng khoán phát hành và vấn đề cốt lõi là không thể giao hàng thực tế. Không giao hàng có nghĩa là độ lệch giá có thể không thể trở lại bình thường trong thời gian ngắn và rất khó để thực hiện chênh lệch giá tích cực. Ngoài ra, nó chưa nhận được sự chấp thuận hợp pháp từ các cơ quan quản lý như SEC và không thể thu hút các quỹ tổ chức có khả năng giao dịch quy mô lớn tham gia thị trường.

Quan trọng hơn, thị trường chứng khoán truyền thống không hoạt động 24 giờ một ngày và cơ chế giao dịch mọi thời tiết của cổ phiếu và tiền xu trên chuỗi bị "trật khớp thời gian" với nó. Với tiền đề là không thể cung cấp, nếu neo giá hoàn toàn phụ thuộc vào oracle, sự mất kết nối giá giữa tiền xu và cổ phiếu sẽ trở thành chuẩn mực và việc chia sẻ sâu giữa cổ phiếu và tiền xu không thể đạt được, dẫn đến những bất lợi mang tính hệ thống về độ sâu giá và tính biến động.

Thứ tư, ba mối nguy hiểm tiềm ẩn của kiểm toán, tuân thủ và bảo mật

Trong vòng nỗ lực cuối cùng về mã hóa cổ phiếu, việc thiếu tuân thủ là nguyên nhân cốt lõi dẫn đến thất bại của hầu hết các dự án. Mặc dù môi trường quản lý chung của ngành công nghiệp tiền điện tử đã được cải thiện đôi chút trong những năm gần đây, nhưng khuôn khổ quản lý đối với việc mã hóa cổ phiếu vẫn còn rất không chắc chắn hoặc thậm chí là bỏ ngỏ.

Hiện tại, Coinbase đang tích cực tìm kiếm sự chấp thuận từ SEC Hoa Kỳ để cung cấp cho người dùng các dịch vụ giao dịch mã hóa cổ phiếu theo khuôn khổ tuân thủ, nhưng cho đến nay vẫn chưa có kết quả rõ ràng.

Đồng thời, các vấn đề về hợp đồng thông minh và lưu ký tài sản cũng tạo nên một rủi ro hệ thống khác trong hướng đi này. Các dự án mã hóa cổ phiếu thường dựa vào hợp đồng thông minh để thực hiện các chức năng chính như lập bản đồ tài sản, hồ sơ vị thế và thanh toán vốn chủ sở hữu, nhưng một khi gặp phải các cuộc tấn công bên ngoài, tài sản trên chuỗi có thể bị tổn thất không thể đảo ngược. Nếu không có sự giám sát, người dùng sẽ khó tìm kiếm các biện pháp khắc phục pháp lý hoặc thu hồi tài sản tương ứng ngoài chuỗi hơn.

Nếu nền tảng (như xStocks) gặp sự cố trong hoạt động hoặc hệ thống, các sàn giao dịch và các đối tác khác mà nó kết nối có thể nhanh chóng bị ảnh hưởng, dẫn đến sự tham gia theo kiểu "domino".

"Token hóa cổ phiếu" một lần nữa trở thành trọng tâm của ngành, điều này chắc chắn mở ra một không gian tưởng tượng rộng lớn cho tài chính trên chuỗi, nhưng không thể bỏ qua những rủi ro thị trường đằng sau nó. Hành trình thay đổi này vẫn còn đầy rẫy những điều chưa biết và thử thách.

YouQuan

YouQuan