Tài khoản Twitter chính thức của AB DAO được nâng cấp để nhắc nhở cộng đồng về rủi ro

Tài khoản Twitter chính thức của AB DAO đã được nâng cấp. Tài khoản mới là: https://x.com/ABDAO_Global

Alex

Alex

Điều khoản và điều kiện của USDC nêu rõ: "Circle có thể phân bổ dự trữ vào các công cụ sinh lãi hoặc các công cụ sinh lời khác; lợi nhuận này không thuộc về người nắm giữ." (Circle)

Các thông tin truyền thông và tài chính tiếp tục khẳng định rằng doanh thu của Circle gần như hoàn toàn dựa vào lãi suất dự trữ (gần như toàn bộ doanh thu năm 2024 sẽ đến từ khoản mục này), và biến động lãi suất ảnh hưởng đáng kể đến lợi nhuận. Điều này có nghĩa là miễn là các quy định cho phép và kỳ vọng hoàn trả không bị ảnh hưởng, các bên phát hành có động lực tự nhiên để tối đa hóa lợi nhuận trên tài sản của họ. (Reuters, The Wall Street Journal)

Theo quan điểm của Johnson, "động lực lãi suất" này mang tính cấu trúc và bình thường—khi cốt lõi của lợi nhuận đến từ kỳ hạn và bù đắp rủi ro, và khi lợi nhuận không được chia sẻ với người nắm giữ, thì động lực "theo đuổi các tài sản có lợi suất cao hơn" phải được điều chỉnh.

Vấn đề là ranh giới của các quy tắc này vốn đã linh hoạt.

Sau đó, ông phân tích các điều khoản vi mô của Đạo luật GENIUS, chỉ ra một số chi tiết có vẻ mang tính kỹ thuật nhưng có thể viết lại động lực của hệ thống trong thời kỳ căng thẳng:

Dự trữ danh sách trắng: Điều 4 yêu cầu tỷ lệ dự trữ 1:1, giới hạn ở tiền mặt/tiền gửi ngân hàng trung ương, tiền gửi được bảo đảm, trái phiếu kho bạc Hoa Kỳ có kỳ hạn ≤ 93 ngày, hợp đồng mua lại (ngược) và quỹ thị trường tiền tệ của chính phủ (MMF của chính phủ) chỉ đầu tư vào các tài sản trên. Mặc dù có vẻ mạnh mẽ, nhưng nó vẫn cho phép một số kỳ hạn và cấu trúc mua lại nhất định—điều này, trong thời kỳ căng thẳng, có thể đồng nghĩa với việc phải bán trái phiếu để mua lại. (Mạng lưới Quốc hội) Dự luật cho phép các cơ quan quản lý thiết lập các tiêu chuẩn về vốn, thanh khoản và quản lý rủi ro, nhưng yêu cầu rõ ràng rằng các tiêu chuẩn này "không được vượt quá... mức đủ để đảm bảo hoạt động liên tục của đơn vị phát hành". Johnson tin rằng điều này làm giảm biên độ an toàn xuống mức "tối thiểu đủ", thay vì tạo ra sự dư thừa cho các tình huống cực đoan. (Mạng lưới Quốc hội) Ông lập luận rằng mặc dù danh sách trắng và các yêu cầu tối thiểu giúp hệ thống hiệu quả hơn trong những trường hợp bình thường, nhưng kỳ hạn và chuỗi mua lại có thể khuếch đại độ trễ thời gian giữa việc mua lại và thanh lý, cũng như các cú sốc giá, trong những tình huống cực đoan. 1.3 Tốc độ: Phá sản được tính bằng phút. Thứ ba, ông đặt "thời gian" lên bàn cân. Mặc dù Đạo luật GENIUS quy định rõ ràng thứ tự ưu tiên hoàn trả cho người nắm giữ stablecoin trong trường hợp phá sản và yêu cầu tòa án nỗ lực đưa ra lệnh phân phối trong vòng 14 ngày, có vẻ thân thiện với nhà đầu tư, nhưng vẫn còn quá chậm so với tốc độ hoàn trả từng phút trên chuỗi. (Mạng lưới Quốc hội) Các ví dụ thực tế chứng minh sự chênh lệch tốc độ này: Trong sự cố SVB (Ngân hàng Thung lũng Silicon) vào tháng 3 năm 2023, USDC đã giảm mạnh xuống còn 0,87–0,88 đô la, chỉ để ổn định bằng cách lấp đầy khoảng trống và tiếp tục hoàn trả. Nghiên cứu từ Cục Dự trữ Liên bang New York đã ghi nhận một mô hình "chạy đua tập thể" và "thoát khỏi nơi an toàn" đối với stablecoin vào tháng 5 năm 2022. Nói cách khác, sự hoảng loạn và việc hoàn trả diễn ra hàng giờ, trong khi luật pháp và tòa án hoạt động hàng ngày. (CoinDesk, Ngân hàng Dự trữ Liên bang New York, Liberty Street Economics) Đây chính xác là điều mà Johnson gọi là "điểm đòn bẩy" của hệ thống: khi bên tài sản phải ứng phó với tình trạng tháo chạy nợ từng phút một bằng cách bán trái phiếu, bất kỳ sự chậm trễ nào về mặt thủ tục đều có thể khuếch đại rủi ro riêng lẻ thành cú sốc hệ thống. Sau đó, ông thảo luận về khía cạnh xuyên biên giới: Đạo luật GENIUS cho phép các tổ chức phát hành nước ngoài theo các quy định tương đương được bán tại Hoa Kỳ và yêu cầu họ duy trì đủ thanh khoản tại Hoa Kỳ, nhưng Bộ Tài chính có thể miễn trừ một số yêu cầu này thông qua các thỏa thuận công nhận lẫn nhau. Mặc dù Đạo luật không nêu rõ việc đầu tư vào trái phiếu chính phủ không phải bằng đô la Mỹ là được phép, Johnson lo ngại rằng "tương đương" không có nghĩa là "tương đương", và việc nới lỏng các quy định công nhận lẫn nhau và vị trí dự trữ có thể cho phép một số dự trữ không bị neo vào đô la Mỹ, do đó làm gia tăng rủi ro mất cân đối tỷ giá hối đoái nếu đồng đô la Mỹ tăng giá đáng kể. (Mạng lưới Quốc hội, Gibson Dunn, Sidley Austin) Trong khi đó, dự luật vẫn để lại nhiều khoảng trống cho các đơn vị phát hành đủ điều kiện của tiểu bang và yêu cầu sự can thiệp của liên bang để đáp ứng một số điều kiện nhất định, tạo ra môi trường thuận lợi cho hoạt động chênh lệch giá theo quy định—các đơn vị phát hành sẽ tự nhiên di chuyển đến các khu vực pháp lý có quy định ít nghiêm ngặt nhất. (Mạng lưới Quốc hội) Kết luận là: khi sự chắp vá của các quy định xuyên biên giới và liên tiểu bang được kết hợp với động cơ lợi nhuận, rủi ro có xu hướng bị đẩy đến những ranh giới dễ bị bỏ qua nhất. 1.5 Sai sót nghiêm trọng: Không có "Người cho vay cuối cùng" và các ràng buộc chính trị lỏng lẻo Về mặt thiết kế thể chế, Đạo luật GENIUS không thiết lập "người cho vay cuối cùng" hay biện pháp bảo hiểm dự phòng cho stablecoin. Mặc dù loại stablecoin khỏi định nghĩa về hàng hóa, dự luật cũng không đưa chúng vào danh mục tiền gửi được bảo hiểm—để làm như vậy, các đơn vị phát hành phải đủ điều kiện là tổ chức lưu ký được bảo hiểm. Ngay từ năm 2021, Nhóm Công tác Thị trường Tài chính của Tổng thống (PWG) đã khuyến nghị rằng chỉ các tổ chức lưu ký được bảo hiểm mới được phép phát hành stablecoin để giảm thiểu rủi ro rút tiền khỏi ngân hàng, nhưng khuyến nghị này đã không được thông qua trong dự luật. Điều này có nghĩa là các tổ chức phát hành stablecoin không có bảo hiểm FDIC (Tổng công ty Bảo hiểm Tiền gửi Liên bang) và không thể tiếp cận hỗ trợ từ cửa sổ chiết khấu trong trường hợp khủng hoảng, tạo ra một khoảng cách đáng kể với "khuôn khổ thận trọng kiểu ngân hàng" truyền thống. (Trang web của Quốc hội, Bộ Tài chính Hoa Kỳ) Johnson thậm chí còn lo ngại hơn về khả năng bối cảnh chính trị và kinh tế sẽ tiếp tục kéo dài khoảng cách thể chế này. Trong những năm gần đây, ảnh hưởng của ngành công nghiệp tiền điện tử tại Washington đã tăng nhanh chóng. Chỉ riêng các Siêu PAC (Siêu Ủy ban Hành động Chính trị) như Fairshake đã huy động được hơn 260 triệu đô la trong chu kỳ bầu cử 2023-2024, trở thành một trong những nhà tài trợ tích cực nhất. Hoạt động gây quỹ bên ngoài của ngành cho các cuộc bầu cử quốc hội thậm chí đã đạt mốc tỷ đô la. Trong tình huống này, "lựa chọn linh hoạt" về luật pháp và động cơ chính trị có thể củng cố lẫn nhau, khiến cho mức đệm an toàn "tối thiểu đủ" không chỉ là một lựa chọn thực tế mà còn có khả năng phát triển thành một chuẩn mực dài hạn. (OpenSecrets, Reuters) 1.6 Logic: Từ Luật pháp đến Suy thoái Kết hợp các liên kết trên lại với nhau, chúng ta có đường dẫn lý luận của Johnson: A. Luật pháp biện minh cho các hoạt động stablecoin quy mô lớn hơn → B. Người phát hành dựa vào mô hình lợi nhuận của các khoản nợ không lãi suất và tài sản có lãi → C. Luật pháp chọn "tối thiểu đủ" cho các yêu cầu dự trữ và các tiêu chuẩn quy định, đồng thời vẫn giữ được tính linh hoạt của chênh lệch giá và công nhận lẫn nhau.

→ D. Trong một đợt rút tiền ồ ạt của ngân hàng, việc mua lại từng phút được đáp ứng bằng việc bán ra từng ngày, buộc người bán phải trả nợ trái phiếu, tác động đến lãi suất ngắn hạn và thị trường repo.

→ E. Nếu kết hợp với rủi ro ngoại tệ hoặc các ranh giới quy định rộng nhất, rủi ro sẽ càng tăng thêm.

→ F. Việc thiếu người cho vay cuối cùng và bảo lãnh bảo hiểm khiến sự mất cân bằng cá nhân dễ dàng phát triển thành biến động của ngành.

Lập luận này thuyết phục vì nó kết hợp việc đọc chi tiết luật (chẳng hạn như "không vượt quá... các hoạt động đang diễn ra" và "lệnh phân phối 14 ngày") với các dữ kiện thực nghiệm (USDC đã giảm xuống 0,87-0,88 và việc mua lại tập thể các đồng tiền ổn định vào năm 2022) và phù hợp với FSB (Hội đồng Ổn định Tài chính). Kể từ năm 2021, Hội đồng Ổn định Tài chính (FSB), BIS (Ngân hàng Thanh toán Quốc tế) và PWG đều cho thấy sự hội tụ mạnh mẽ trong việc tập trung vào các cuộc rút tiền ồ ạt khỏi ngân hàng và bán tháo. (Mạng lưới Quốc hội, CoinDesk, Kinh tế Đường Liberty, Hội đồng Ổn định Tài chính) 1.7 Tóm tắt Johnson không khẳng định rằng stablecoin chắc chắn sẽ gây ra khủng hoảng hệ thống. Thay vào đó, ông cảnh báo rằng khi "các ưu đãi chênh lệch lãi suất + mức đệm an toàn tối thiểu + sự linh hoạt trong chênh lệch lãi suất/công nhận lẫn nhau + tốc độ giải quyết chậm trễ + sự vắng mặt của LLR (Người cho vay cuối cùng)/bảo hiểm" kết hợp, sự linh hoạt của tổ chức có thể trở thành một yếu tố khuếch đại rủi ro. Theo quan điểm của ông, một số lựa chọn của tổ chức trong "THIÊN TÀI/SỰ RÕ RÀNG" khiến những điều kiện này có khả năng cùng tồn tại, do đó có cảnh báo bùng nổ-suy thoái. Hai cuộc khủng hoảng lịch sử liên quan đến stablecoin dường như cũng gián tiếp xác nhận những lo ngại của ông. 2. "Khoảnh khắc Chân lý" của Rủi ro Nếu phân tích trước đây của Johnson là về "mối quan ngại của tổ chức", thì phép thử thực sự đối với hệ thống là khi một đợt tăng giá xảy ra—thị trường không đưa ra cảnh báo nào và có đủ thời gian để phản ứng. Hai sự kiện lịch sử riêng biệt này cho thấy rõ ràng về khả năng dễ bị tổn thương của stablecoin dưới áp lực.

Trước tiên, hãy cùng xem xét UST trong “thời kỳ man rợ” của nó.

Vào tháng 5 năm 2022, đồng tiền ổn định thuật toán UST đã nhanh chóng mất đi vị thế vững chắc chỉ trong vài ngày, và token liên quan LUNA đã rơi vào vòng xoáy tử thần. Chuỗi Terra buộc phải đóng cửa, và các sàn giao dịch liên tiếp hủy niêm yết. Toàn bộ hệ thống đã bốc hơi khoảng 40-45 tỷ đô la Mỹ giá trị thị trường chỉ trong vòng một tuần, gây ra làn sóng bán tháo tiền điện tử rộng lớn hơn. Đây không chỉ là một biến động giá bất thường, mà là một cuộc chạy đua rút tiền ngân hàng kinh điển: khi lời hứa về "sự ổn định" phụ thuộc vào chu kỳ đúc và bán trong giao thức, thay vì dựa vào các tài sản bên ngoài có tính thanh khoản cao, có thể nhanh chóng được quy đổi, thì một khi niềm tin đó tan vỡ, áp lực bán sẽ tự khuếch đại cho đến khi hệ thống hoàn toàn sụp đổ. (Reuters, The Guardian, Wikipedia) Nhìn lại sự cố USDC bị hủy neo giá, xảy ra trước "thời đại tuân thủ", nó cho thấy rủi ro ngân hàng ngoài chuỗi có thể được truyền ngay lập tức sang chuỗi trên chuỗi như thế nào. Vào tháng 3 năm 2023, Circle tiết lộ rằng họ có khoảng 3,3 tỷ đô la dự trữ được nắm giữ tại Ngân hàng Thung lũng Silicon (SVB), nơi đang gặp phải cuộc khủng hoảng thanh khoản đột ngột. Trong vòng 48 giờ sau thông báo, giá thị trường thứ cấp của USDC đã giảm mạnh xuống mức thấp nhất là 0,88 đô la. Phải đến khi các cơ quan quản lý công bố bảo vệ toàn diện cho các khoản tiền gửi SVB và triển khai công cụ khẩn cấp BTFP (Chương trình Tài trợ Kỳ hạn Ngân hàng), kỳ vọng của thị trường mới nhanh chóng đảo ngược và neo giá được khôi phục. Tuần đó, Circle báo cáo 3,8 tỷ đô la tiền quy đổi ròng; Thống kê của bên thứ ba cho thấy hoạt động đốt và rút tiền trên chuỗi tiếp tục tăng trong vài ngày tiếp theo, với mức rút tiền cao nhất trong một ngày lên tới gần 740 triệu đô la. Điều này chứng minh rằng ngay cả khi dự trữ được đầu tư chủ yếu vào các tài sản có tính thanh khoản cao, miễn là "đường dẫn rút tiền" hoặc "lưu ký ngân hàng" bị nghi ngờ, một đợt rút tiền có thể diễn ra trong vài phút hoặc vài giờ cho đến khi một điểm dừng thanh khoản rõ ràng xuất hiện. (Reuters, Investopedia, Circle, Bloomberg.com)

Khi xem xét hai sự kiện này cạnh nhau, bạn sẽ thấy rằng cùng một tập hợp "cơ chế rút tiền ồ ạt khỏi ngân hàng" có thể được kích hoạt theo hai cách:

UST: Cơ chế nội sinh rất mong manh - không có mỏ neo tài sản bên ngoài nào có thể xác minh và thanh lý nhanh chóng, và nó hoàn toàn dựa vào kỳ vọng và chu kỳ chênh lệch giá;

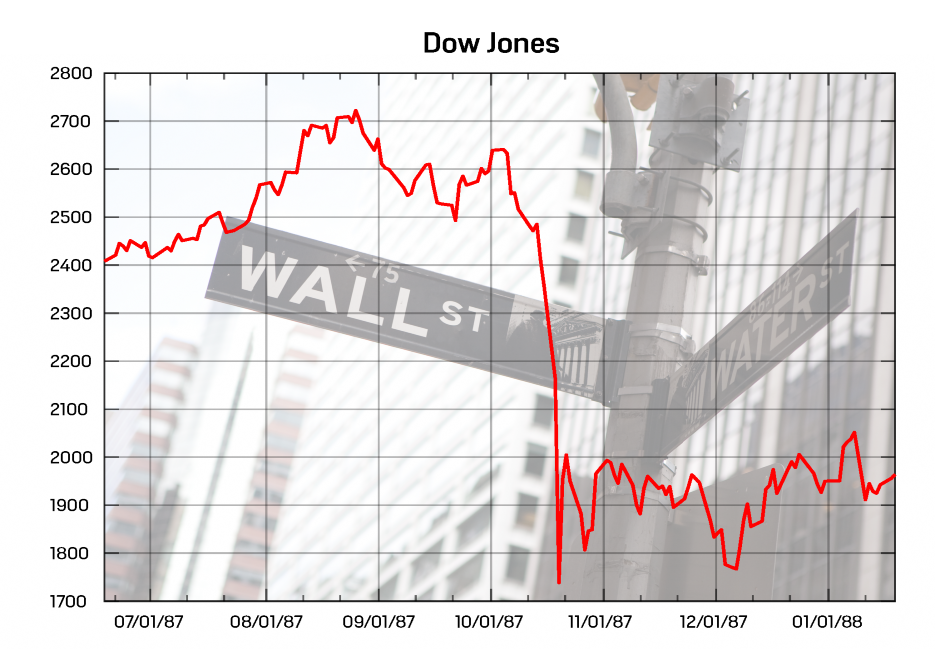

USDC: Mặc dù mỏ neo bên ngoài tồn tại, nhưng điểm hỗ trợ ngoài chuỗi lại không ổn định - sự cố tại một điểm duy nhất ở phía ngân hàng ngay lập tức được khuếch đại trên chuỗi thành cú sốc về giá và thanh khoản. 2.2 Hành động và Phản hồi Nhóm Fed New York đã sử dụng khuôn khổ của các quỹ thị trường tiền tệ để mô tả hành vi này: stablecoin có ngưỡng rõ ràng là "vượt qua 1 đô la". Một khi ngưỡng này bị phá vỡ, việc rút vốn và luân chuyển sẽ tăng tốc, và dòng vốn tìm đến nơi an toàn sẽ chảy từ "các đồng tiền ổn định rủi ro hơn" sang "các đồng tiền ổn định được cho là an toàn hơn". Điều này giải thích tại sao khi USDC được thả neo, một số dòng tiền đồng thời đổ vào "trái phiếu kho bạc" hoặc các lựa chọn thay thế được cho là ổn định hơn—sự di chuyển này diễn ra nhanh chóng, rõ ràng và tự kích thích. (Ngân hàng Dự trữ Liên bang New York, Liberty Street Economics) Đáng chú ý hơn nữa là vòng lặp phản hồi: khi việc rút vốn trên chuỗi tăng tốc và các bên phát hành cần bán trái phiếu để bù lỗ, áp lực bán sẽ được truyền trực tiếp đến thị trường trái phiếu kho bạc ngắn hạn và thị trường repo. Một bài báo nghiên cứu gần đây của BIS, sử dụng dữ liệu hàng ngày từ năm 2021–2025, đã phát hiện ra rằng một dòng tiền stablecoin đáng kể đổ vào sẽ làm giảm lợi suất trái phiếu kho bạc kỳ hạn ba tháng từ 2–2,5 điểm cơ bản trong vòng 10 ngày; trong khi một dòng tiền rút tương tự sẽ có tác động tăng lợi suất thậm chí còn mạnh hơn, gấp 2–3 lần so với trước đây. Nói cách khác, những biến động thuận chu kỳ và phản chu kỳ của stablecoin đã để lại một "dấu vân tay" có thể nhận dạng về mặt thống kê trên các tài sản trú ẩn an toàn truyền thống. Nếu một đợt bán tháo lớn, ngắn hạn, tương tự như USDC, xảy ra, thì đường dẫn truyền "cú sốc bán tháo thụ động theo giá" sẽ là một khả năng thực sự. (Ngân hàng Thanh toán Quốc tế) 2.3 Bài học kinh nghiệm Các trường hợp của UST và USDC không phải là những sự cố riêng lẻ, mà đúng hơn là hai cảnh báo mang tính cấu trúc: "Sự ổn định" mà không có sự hỗ trợ của các tài sản bên ngoài có thể bán tháo về cơ bản là một cuộc chạy đua chống lại hành vi phối hợp; ngay cả với các dự trữ chất lượng cao, tính dễ bị tổn thương của một điểm duy nhất trên đường bán tháo sẽ ngay lập tức được khuếch đại trên chuỗi; độ trễ thời gian giữa tốc độ của một đợt bán tháo và tốc độ giải quyết của nó quyết định liệu một đợt bán tháo có phát triển từ rủi ro cục bộ thành nhiễu loạn hệ thống hay không. Đây là lý do tại sao Johnson lại thảo luận về "luật về stablecoin" và "cơ chế rút tiền ồ ạt" cùng nhau—nếu luật chỉ cung cấp một khoản đệm an toàn tối thiểu nhưng không tích hợp thanh khoản trong ngày, SLA (Thỏa thuận Mức độ Dịch vụ) về việc mua lại, các kịch bản căng thẳng và giải quyết có trật tự vào các cơ chế có thể thực thi, thì "khoảnh khắc sự thật" tiếp theo có thể đến sớm hơn nữa. Vì vậy, câu hỏi không phải là "luật có sai không?" mà là thừa nhận rằng: luật chủ động rõ ràng tốt hơn là không có luật, nhưng luật phản ứng có thể là nghi lễ trưởng thành thực sự cho stablecoin. 3. Sự trưởng thành của Stablecoin: Luật phản ứng Nếu ví hệ thống tài chính như một con đường cao tốc, thì luật chủ động giống như việc sơn lan can, biển báo giới hạn tốc độ và dải thoát hiểm khẩn cấp trước khi lái xe. Luật phản ứng thường được áp dụng sau một vụ tai nạn, lấp đầy các khoảng trống bằng những trụ bê tông dày hơn. Để giải thích "lễ trưởng thành của stablecoin", tài liệu tham khảo tốt nhất là lịch sử của thị trường chứng khoán. 3.1 Sự trưởng thành của thị trường chứng khoán Thị trường chứng khoán Hoa Kỳ không phải lúc nào cũng có hệ thống công bố thông tin, quy tắc giao dịch, bất đối xứng thông tin và bảo vệ nhà đầu tư. Những "hàng rào" này gần như được dựng lên hoàn toàn sau cuộc khủng hoảng. Cuộc khủng hoảng thị trường chứng khoán năm 1929 đã đẩy chỉ số Dow Jones xuống vực thẳm, đẩy các ngân hàng vào tình trạng phá sản, đạt đỉnh điểm vào năm 1933. Chỉ sau thảm họa này, Hoa Kỳ mới thông qua Đạo luật Chứng khoán năm 1933 và Đạo luật Giao dịch Chứng khoán năm 1934, hệ thống hóa việc công bố thông tin và giám sát liên tục, đồng thời thiết lập SEC như một cơ quan quản lý thường trực. Nói cách khác, thị trường chứng khoán trưởng thành không phải nhờ những ý tưởng thuyết phục mà nhờ sự định hình của các cuộc khủng hoảng - "sự trưởng thành" của nó là một đạo luật thụ động được ban hành sau cuộc khủng hoảng. (federalreservehistory.org, Ủy ban Chứng khoán và Giao dịch, guides.loc.gov)

"Thứ Hai Đen Tối" năm 1987 vẫn còn là một ký ức tập thể: Chỉ số Trung bình Công nghiệp Dow Jones giảm mạnh 22,6% chỉ trong một ngày. Chỉ sau đó, các sàn giao dịch Hoa Kỳ mới thể chế hóa "cơ chế ngắt mạch", cung cấp cho thị trường một phanh hãm và một biện pháp phòng ngừa khẩn cấp. Trong những thời điểm cực đoan như năm 2001, 2008 và 2020, cơ chế ngắt mạch đã trở thành một công cụ tiêu chuẩn để ngăn chặn tình trạng hỗn loạn. Đây là một ví dụ điển hình về sự điều tiết thụ động - trước tiên là nỗi đau, sau đó là hệ thống. (federalreservehistory.org, Schwab Brokerage) 3.2 Đồng tiền ổn định Đồng tiền ổn định, giống như cổ phiếu, không phải là "những đổi mới thứ cấp" mà giống như cổ phiếu, là những đổi mới về cơ sở hạ tầng. Cổ phiếu biến "quyền sở hữu" thành chứng chỉ có thể giao dịch, định hình lại việc hình thành vốn; đồng tiền ổn định biến "tiền mặt fiat" thành các đối tượng kỹ thuật số có thể lập trình được, được thanh toán toàn cầu 24/7, định hình lại việc thanh toán và bù trừ. Báo cáo mới nhất của Ngân hàng Thanh toán Quốc tế (BIS) thẳng thắn tuyên bố rằng đồng tiền ổn định đã được thiết kế như một cánh cổng dẫn vào hệ sinh thái tiền điện tử, đóng vai trò là phương tiện trao đổi trên các blockchain công khai và dần dần được tích hợp sâu rộng với tài chính truyền thống—điều này đã trở thành hiện thực, không chỉ là một khái niệm. (Ngân hàng Thanh toán Quốc tế) Sự tích hợp "thực-ảo" này đang dần hình thành. Năm nay, Stripe đã thông báo rằng các nhà bán hàng trên Shopify hiện có thể chấp nhận thanh toán bằng USDC, với tùy chọn thanh toán tự động vào tài khoản nội tệ của họ hoặc giữ trực tiếp bằng USDC. Nhánh tiền mặt trên chuỗi này kết nối trực tiếp với sổ cái của nhà bán hàng. Visa cũng định nghĩa rõ ràng stablecoin trên trang stablecoin của mình là một phương tiện thanh toán kết hợp "tính ổn định của tiền pháp định với tốc độ của tiền điện tử", tích hợp mã hóa và tài chính trên chuỗi vào mạng lưới thanh toán. Điều này có nghĩa là stablecoin đã được tích hợp vào dòng tiền thực tế. Khi dòng tiền được đưa lên chuỗi, rủi ro không còn giới hạn trong thế giới tiền điện tử nữa. (Stripe, Visa Corporate) 3.3 Nghi thức chuyển giao tất yếu Từ góc độ chính sách, tại sao "luật pháp thụ động" cho stablecoin gần như là điều không thể tránh khỏi? Bởi vì nó sở hữu những đặc điểm kinh điển của "tê giác xám":

Quy mô đáng kể: Hoạt động và thanh toán stablecoin trên chuỗi đã trở thành một chuỗi phụ cho các khoản thanh toán toàn cầu, đủ để tạo ra hiệu ứng lan tỏa trong trường hợp xảy ra lỗi;

Tăng cường liên kết: Các phép đo của BIS cho thấy dòng tiền chảy ra lớn từ các quỹ stablecoin đẩy lợi suất trái phiếu kho bạc Mỹ kỳ hạn 3 tháng lên gấp 2–3 lần so với dòng tiền chảy vào tương đương, cho thấy điều này đã ảnh hưởng đến giá ngắn hạn của tài sản chứng khoán công;

Các ví dụ đã xuất hiện: Hai "cuộc rút tiền ồ ạt" trên UST và USDC chứng minh rằng sự hoảng loạn từng phút có thể xâm nhập cả trên chuỗi và ngoài chuỗi.

Đây không phải là sự trùng hợp ngẫu nhiên của một con thiên nga đen, mà là một cơ chế có thể lặp lại. Một khi sự lan tỏa quy mô lớn đầu tiên xảy ra, các chính sách chắc chắn sẽ củng cố các rào cản - giống như thị trường chứng khoán năm 1933/1934 và các công cụ ngắt mạch vào năm 1987. (Ngân hàng Thanh toán Quốc tế) Do đó, "luật pháp thụ động" không phải là phủ nhận sự đổi mới; ngược lại, nó là dấu hiệu cho thấy sự đổi mới đang được xã hội chấp nhận. Khi stablecoin thực sự kết hợp tốc độ của internet với đơn vị kế toán của tiền tệ ngân hàng trung ương, chúng sẽ được nâng cấp từ một "công cụ vòng tròn" thành "ứng cử viên cho lớp thanh toán công khai". Một khi nó bước vào lớp công khai, sau một sự cố, xã hội sẽ áp đặt các quy tắc nghiêm ngặt hơn, yêu cầu nó phải có tổ chức thanh khoản và khả năng xử lý có trật tự tương tự, hoặc thậm chí cao hơn, như các quỹ thị trường tiền tệ: Công cụ ngắt mạch (phí dao động giá/thanh khoản); Các giới hạn thanh khoản trong ngày; Thỏa thuận mức dịch vụ (SLA) hoàn trả; Giám sát tương đương xuyên biên giới; Kích hoạt ưu tiên phá sản từng phút; Những con đường này phản ánh con đường mà thị trường chứng khoán đã đi: đầu tiên là buông bỏ để cho phép hiệu quả được thể hiện đầy đủ, sau đó sử dụng khủng hoảng để thắt chặt các rào cản. Đây không phải là một bước lùi, mà là một nghi thức chuyển giao cho stablecoin. Nếu lễ trưởng thành của thị trường chứng khoán là cơn bão máu năm 1929, khi bộ ba "công bố thông tin, quy định và thực thi pháp luật" được đóng đinh vào hệ thống, thì lễ trưởng thành của stablecoin chính là bộ ba "minh bạch, quy đổi và thanh lý" thực sự được ghi nhận trong luật lệ và quy tắc. Không ai trong chúng ta muốn chứng kiến thảm kịch khủng hoảng tiền điện tử lặp lại, nhưng điều trớ trêu nhất trong lịch sử là nhân loại chưa bao giờ thực sự học được bài học của mình. Đổi mới chưa bao giờ được tôn vinh bằng khẩu hiệu, mà bằng những ràng buộc. Tính minh bạch có thể kiểm chứng, các cam kết quy đổi có thể thực thi, và việc thanh lý có trật tự, có thể dự đoán được chính là tấm vé để stablecoin trở thành một phần của hệ thống thanh toán công cộng. Nếu khủng hoảng là điều không thể tránh khỏi, hãy để nó đến sớm hơn dự kiến, phơi bày những lỗ hổng và cho phép hệ thống được sửa chữa kịp thời. Bằng cách này, sự thịnh vượng sẽ không kết thúc bằng sự sụp đổ, cũng như sự đổi mới sẽ không bị chôn vùi trong đống đổ nát. Thuật ngữ Tổng quan nhanh: Chuộc lại (redemption) là quá trình người nắm giữ đổi stablecoin lấy tiền pháp định hoặc tài sản tương đương theo mệnh giá. Tốc độ và lộ trình chuộc lại quyết định liệu một ngân hàng có thể tồn tại sau một đợt rút tiền ồ ạt hay không. Dự trữ: Nhóm tài sản (tiền mặt, tiền gửi ngân hàng trung ương/ngân hàng thương mại, trái phiếu kho bạc Mỹ ngắn hạn, hợp đồng mua lại (reverse) repo, quỹ thị trường tiền tệ của chính phủ, v.v.) do đơn vị phát hành nắm giữ để đảm bảo hoàn trả. Thành phần và kỳ hạn của chúng quyết định khả năng phục hồi thanh khoản. Chênh lệch giá (spread): Stablecoin là khoản nợ không lãi suất đối với người nắm giữ; đơn vị phát hành đầu tư dự trữ của họ vào các tài sản sinh lãi để hưởng chênh lệch giá (spread). Chênh lệch giá tự nhiên khuyến khích phân bổ vào các khoản lợi suất cao hơn và kỳ hạn dài hơn. Repo (reverse): Các thỏa thuận tài trợ/đầu tư ngắn hạn được thế chấp bằng trái phiếu. Quỹ Thị trường Tiền tệ Chính phủ (MMF Chính phủ) là các quỹ thị trường tiền tệ chỉ nắm giữ tài sản chính phủ có tính thanh khoản cao. Chúng thường được coi là một phần của "các khoản tương đương tiền mặt", nhưng cũng có thể phải đối mặt với áp lực chuộc lại trong những trường hợp cực đoan. Tiền gửi được bảo hiểm: Tiền gửi ngân hàng được bảo hiểm tiền gửi (ví dụ: FDIC). Tiền gửi do các tổ chức phát hành stablecoin phi ngân hàng nắm giữ thường không được bảo vệ tương tự. Lender of Last Resort (LLR): Một biện pháp hỗ trợ công cộng cung cấp thanh khoản trong khủng hoảng (ví dụ: cửa sổ chiết khấu/cơ chế đặc biệt của ngân hàng trung ương). Nếu không có LLR, các cú sốc thanh khoản cá nhân có nhiều khả năng leo thang thành đợt bán tháo toàn hệ thống. Fire Sales: Một phản ứng dây chuyền của việc giá tăng vọt do việc bán tháo tài sản một cách ép buộc, thường thấy trong các cuộc rút tiền ồ ạt của ngân hàng và các cuộc gọi ký quỹ. "Breaking the Buck": Một công cụ được neo giá danh nghĩa vào 1 đô la (ví dụ: MMF/stablecoin) bị lệch giá xuống dưới mệnh giá, gây ra phản ứng dây chuyền của việc rút tiền và tìm đến nơi an toàn. Thanh khoản trong ngày đề cập đến khả năng tiếp cận/thanh lý tiền mặt và các khoản tương đương trong cùng một ngày giao dịch. Nó quyết định liệu "các khoản nợ phải trả cấp độ phút" có thể được khớp với "các tài sản cấp độ phút" hay không. Các Thỏa thuận Mức Dịch vụ (SLA), trong đó nêu rõ các cam kết về tốc độ rút tiền, giới hạn và khả năng phản hồi (chẳng hạn như "giới hạn rút tiền T+0" và "cơ chế xếp hàng"), giúp ổn định kỳ vọng. Giải quyết có trật tự đề cập đến việc phân phối và thanh lý tài sản và nợ phải trả theo một kế hoạch được lên kế hoạch trước trong trường hợp vỡ nợ hoặc phá sản, nhằm tránh việc phân phối hỗn loạn. Tương đương/Công nhận xuyên biên giới đề cập đến việc công nhận tính tương đương trong các khuôn khổ pháp lý giữa các khu vực pháp lý. Nếu "tương đương ≠ tương đương" là đúng, thì khả năng xảy ra chênh lệch giá theo quy định là rất cao.

Đệm an toàn/Đệm đệm: Dư thừa về vốn, thanh khoản và thời gian để hấp thụ áp lực và bất ổn. Một "mức tối thiểu đủ" quá thấp sẽ thất bại trong những thời điểm cực đoan.

Tài khoản Twitter chính thức của AB DAO đã được nâng cấp. Tài khoản mới là: https://x.com/ABDAO_Global

AlexPhố Wall đang làm theo hướng dẫn của Cục Dự trữ Liên bang, với hầu hết các chiến lược gia dự đoán rằng lãi suất trái phiếu kho bạc kỳ hạn 2 năm sẽ giảm ít nhất 50 điểm cơ bản.

JinseFinance

JinseFinanceChuỗi khối của ngày mai sẽ là một giải pháp thay thế cho Web2 và là sự lựa chọn tốt hơn.

JinseFinanceGamefi, Web 3.0, 2024 Jiachen Year Web3 Báo cáo nghiên cứu phong thủy Tài chính vàng và siêu hình học mang đến một góc nhìn và cách suy nghĩ mới cho Web3

JinseFinanceKhai thác và đặt cược là hai cách để có được thu nhập thụ động từ tiền điện tử, cách thứ nhất có rủi ro cao hơn nhưng tiềm năng lợi nhuận lớn hơn, trong khi cách thứ hai có tính ổn định cao hơn và phù hợp để đầu tư dài hạn.

JinseFinanceViệc chuyển đáng kể token USDT của Kho bạc Tether sang Bitfinex, trị giá 229.956.875 USD, đã thu hút sự quan tâm trong cộng đồng tiền điện tử. Khi thị trường phản ứng với những biến động gần đây của Bitcoin và động thái đáng kể của Tether, tác động đến động lực chung của thị trường vẫn còn được nhìn thấy.

Cheng Yuan

Cheng YuanTether tăng cường sự ổn định của thị trường, tạo ra 1 tỷ USDT trên Ethereum, với Giám đốc điều hành Paolo Ardoino đảm bảo tính minh bạch và dành quỹ cho nhu cầu trong tương lai.

Hui Xin

Hui XinYield Guild Games và đối tác của Ubisoft để ra mắt "Champions Tactics", một game nhập vai dựa trên blockchain, đánh dấu một kỷ nguyên biến đổi trong trò chơi.

Edmund

EdmundĐộng thái mà Gemini cho biết yêu cầu Genesis trả lại tất cả các tài sản bị khóa, làm tắt chương trình Kiếm tiền Gemini gần hai năm tuổi của sàn giao dịch.

Coindesk

CoindeskỨng dụng di động của Yield App dành cho iOS và Android giúp việc kiếm tiền từ tiền điện tử trở nên đơn giản hơn bao giờ hết ESTONIA — 16 THÁNG 6 ...

Bitcoinist

Bitcoinist