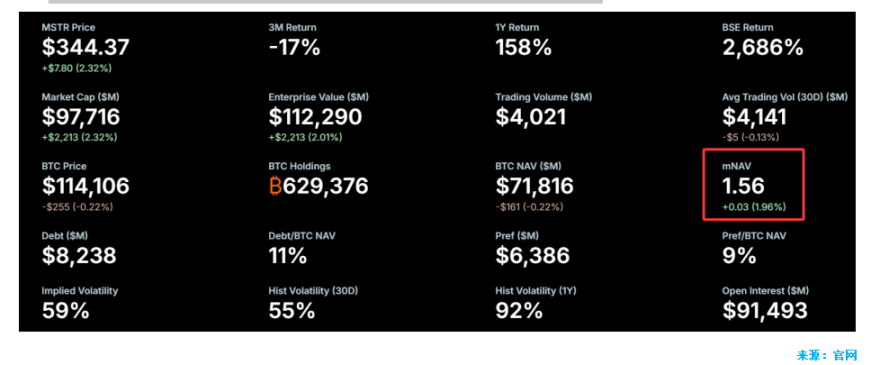

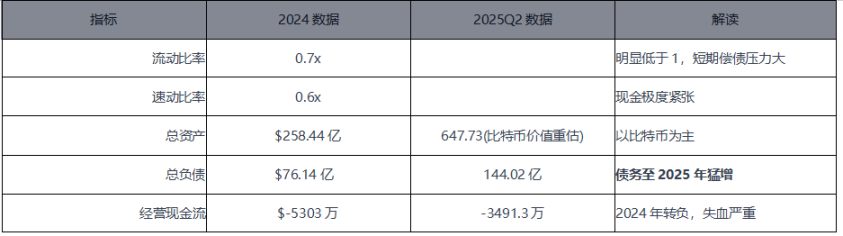

Sự sụp đổ mô hình: Điều này sẽ gây ra một cuộc khủng hoảng Niềm tin vào tất cả các "cổ phiếu đại diện Bitcoin" và mô hình cho vay tiền điện tử. Bởi vì MicroStrategy, với tư cách là công ty hàng đầu, sẽ sụp đổ, toàn bộ mô hình sẽ bị đặt dấu hỏi. Trong trò chơi "ai tích trữ nhiều coin nhất sẽ thắng", MSTR không phải là không thể thay thế - nó chỉ đơn thuần là một "đại diện BTC có đòn bẩy". Người chiến thắng cuối cùng không phải là người đầu tiên, mà là người có nhiều tiền nhất, nguồn tài chính tốt nhất và kỹ năng kể chuyện tốt nhất. Mọi người đều theo đuổi mức tăng giá cổ phiếu lớn nhất và tiềm năng đầu cơ cao nhất. Cuộc cạnh tranh thực sự không phải là "ai tin vào BTC hơn", mà là "ai có thể huy động nhiều tiền hơn và giá cổ phiếu của ai tăng nhanh hơn". Trong khi Saylor quảng cáo "miền đất hứa" của Bitcoin, thì các nhà đầu tư cuối cùng lại theo đuổi lợi nhuận đầu cơ. Khi giá cổ phiếu của MicroStrategy tụt hậu so với các công ty cùng ngành, hoặc thậm chí là so với chính Bitcoin, các nhà đầu tư sẽ từ bỏ nó, mất đi giá trị đầu cơ của nó. Đối với các nhà đầu cơ, mục tiêu là "mục tiêu có mức tăng giá cổ phiếu lớn hơn và sự phấn khích hơn", chứ không phải ai nắm giữ nhiều Bitcoin hơn. Việc theo đuổi đầu cơ này tách rời số phận của một công ty khỏi giá trị của Bitcoin. Giá Bitcoin và thay vào đó, nó gắn chặt với hiệu suất giá cổ phiếu tương đối của chính nó. Nếu tích trữ Bitcoin là miền đất hứa, thì ai có nhiều tiền hơn chính là câu trả lời. Mô hình của MicroStrategy không có bất kỳ rào cản nào. Năng lực cốt lõi của nó chỉ đơn giản là "là người đầu tiên", không có bằng sáng chế, công nghệ hay rào cản thương hiệu. Bất kỳ công ty nào có đủ vốn đều có thể sao chép mô hình này: phát hành cổ phiếu, cho vay và mua Bitcoin. Việc 154 công ty đại chúng đã huy động hoặc cam kết huy động tổng cộng 98,4 tỷ đô la để mua tiền điện tử đã minh chứng rõ ràng cho điều này. Điểm yếu tiềm ẩn của MicroStrategy không phải là giá của BTC, mà là sự cạn kiệt sức hấp dẫn của mô hình cổ phiếu. Khi không còn có thể thu hút vốn thông qua "chênh lệch giá trên thị trường chứng khoán", mô hình này sẽ tự động dừng lại, và thậm chí kích hoạt thanh lý ngược do chi phí cố định. Bitcoin chỉ là "con chip" của nó, và mấu chốt thực sự của vấn đề nằm ở việc liệu thị trường có còn sẵn sàng trả cho mức giá cao hơn của cổ phiếu hay không. Sự mong manh của cấu trúc tài chính doanh nghiệp; tác động đòn bẩy của niềm tin thị trường; rủi ro phi tuyến tính của hệ sinh thái tài sản tiền điện tử; và khúc dạo đầu điển hình cho một Sự kiện "thiên nga đen": Một vấn đề tưởng chừng như cục bộ (khó khăn trong việc huy động vốn của MicroStrategy) có thể gây ra những cú sốc toàn cầu do hiệu ứng tín hiệu. Điều này thậm chí có thể dẫn đến bế tắc. Vấn đề không còn nằm ở niềm tin cá nhân của MicroStrategy hay Saylor, mà là ở logic toán học và logic nhân văn của chính mô hình kinh doanh. Đó là một trò chơi "ai phát triển nhanh hơn?". Mô hình kinh doanh của MicroStrategy về cơ bản tận dụng vị thế tiên phong để tạo ra mức chênh lệch giá cổ phiếu. Nhưng khi có nhiều người chơi tham gia thị trường hơn, trò chơi trở thành cuộc đua xem cổ phiếu của ai tăng nhanh hơn và hấp dẫn hơn. Nếu giá cổ phiếu của MicroStrategy bị vượt qua, công ty sẽ mất đi sự ủng hộ của giới đầu cơ và do đó, mất đi nguồn tài chính duy nhất của mình. Sự khác biệt giữa tài sản cốt lõi và nguồn giá trị: Tài sản cốt lõi của công ty là Bitcoin. Tuy nhiên, nguồn giá trị của nó là chênh lệch giá đầu cơ. Hai nguồn này không liên quan trực tiếp đến nhau. Giá Bitcoin có thể dao động đi ngang, nhưng nếu các tài sản mới, mang tính đầu cơ hơn xuất hiện, chênh lệch giá của MicroStrategy sẽ được hấp thụ. Lý giải của MSTR là dựa trên hiệu suất tương đối, không phải giá trị tuyệt đối. Các nhà đầu tư sẽ không nói, "BTC tăng, MSTR cũng tăng. Tuyệt vời." Họ sẽ nói, "BTC tăng 30%, còn MSTR chỉ tăng 10%. Tại sao tôi không nên mua BTC?" Sự tồn tại của nó không phụ thuộc vào giá Bitcoin, mà phụ thuộc vào việc liệu các nhà đầu cơ có tiếp tục thổi phồng nó như một "Bitcoin đòn bẩy" hay không. Một khi thị trường không còn tin rằng nó là đại diện tốt nhất cho "Miền đất hứa Bitcoin", nó sẽ rơi vào con đường tự động dừng lại → thanh lý ngược. Tại sao MicroStrategy liên tục mua vào ở mức giá Bitcoin cao? Điều này luôn có vẻ trái ngược với trực giác. Mặc dù Saylor liên tục khẳng định Bitcoin là tương lai, tại sao lại mua ở mức giá cao khi Bitcoin đã có giá thị trường công khai? Câu trả lời là: Mô hình của MicroStrategy vốn dĩ đòi hỏi phải mua ở mức giá cao. Bản thân hành vi "mua" của MicroStrategy là phần quan trọng nhất trong mô hình kinh doanh của họ, và mục đích của nó không chỉ đơn thuần là tăng lượng Bitcoin nắm giữ. Đối với một công ty phụ thuộc nhiều vào tài chính, quy mô bảng cân đối kế toán là rất quan trọng. Sau khi MicroStrategy huy động vốn thông qua việc phát hành cổ phiếu hoặc trái phiếu với mức phí bảo hiểm cao, họ sẽ chuyển đổi số tiền này thành Bitcoin. Điều này nhanh chóng mở rộng tổng tài sản của công ty, tăng cường tính linh hoạt trong báo cáo thu nhập. (ghi nhận lợi nhuận khi BTC tăng giá, thu hút vốn đầu cơ), và khiến công ty có vẻ lớn mạnh hơn về mặt tài chính. Hiệu ứng quy mô này giúp việc đảm bảo vòng gọi vốn tiếp theo dễ dàng hơn, dù là từ khoản vay ngân hàng (được thế chấp bằng tài sản mở rộng của công ty) hay từ việc chào bán cổ phiếu trên thị trường vốn. Sau khi hoàn tất một vòng gọi vốn, công ty đã chuyển giao rủi ro cho các nhà đầu tư mới. Trừ khi giá Bitcoin giảm mạnh đến mức phá sản, công ty vẫn an toàn trong ngắn hạn. Hành vi "mua ở mức cao" này là hình thức quảng cáo phi ngôn từ hiệu quả nhất. Khi các nhà đầu tư cá nhân và nhà đầu tư tự hỏi "Liệu đây có phải là mức cao nhất không?", hành động của Saylor và MicroStrategy đã đưa ra câu trả lời rõ ràng: "Không". Đây là một chiến thuật tiếp thị tinh vi, củng cố các câu chuyện bằng hành động. Nó gửi đi những tín hiệu sau đến thị trường: "Chúng tôi đủ tự tin để mua hết mà không do dự, ngay cả ở mức giá hiện tại." "So với giá trị tương lai của Bitcoin, mức giá hiện tại không đáng kể." "Đừng lo, cứ theo dõi chúng tôi và mua." Chiến lược mua ở mức cao này được thiết kế để thu hút "Người mua" mới. Bằng cách thể hiện "niềm tin" không sợ hãi, nó xoa dịu nỗi sợ hãi của các nhà đầu tư mới và đảm bảo dòng tiền liên tục đổ vào. Nó tạo cho các nhà đầu tư bán lẻ ảo tưởng rằng không cần phải căn thời gian, và bằng cách thể hiện lòng can đảm của chính họ khi mua vào ở mức giá cao, nó củng cố niềm tin của họ.

Hai bằng chứng trực tiếp

Thứ nhất là Saylor liên tục đăng bài trên nền tảng X để báo cáo số lượng bitcoin anh ta nắm giữ và tổng giá trị thị trường. Thứ hai là anh ta không ngừng công bố lợi nhuận sổ sách mà anh ta đã đạt được.

1. Mở rộng bảng cân đối kế toán

Tài sản kỹ thuật số (BTC) được ghi nhận là tài sản theo giá trị hợp lý:

Giá BTC tăng → giá trị tài sản tăng vọt → tổng tài sản và vốn chủ sở hữu tăng → tỷ lệ nợ trên tài sản được cải thiện (có vẻ an toàn hơn);

2. "Làm đẹp" báo cáo thu nhập

Nếu giá BTC tăng → "lợi nhuận chưa thực hiện" được tạo ra → được ghi nhận vào "thu nhập khác" → đảo ngược lợi nhuận hoặc lỗ nhỏ của mảng kinh doanh phần mềm → lợi nhuận ròng chuyển sang dương → Có vẻ "có lãi";

Nhưng xin lưu ý rằng những khoản thu nhập này là chưa thực hiện, không phải tiền mặt và không bền vững. Chúng chỉ là tài sản trên giấy tờ, nhưng đủ để hỗ trợ giá cổ phiếu và tài chính.

Vì vậy, đây là lý do tại sao MicroStrategy đã mua Bitcoin ở mức Giá cao ngất ngưởng. Giờ thì bạn đã hiểu tại sao Saylor dám tuyên bố mức giá cực cao cho Bitcoin trong tương lai chưa?

Ngày 14 tháng 12 năm 2000

Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) hôm nay cho biết hai giám đốc điều hành của MicroStrategy Inc. và cựu giám đốc tài chính của công ty đã đồng ý nộp tổng cộng 11 triệu đô la để giải quyết các cáo buộc gian lận kế toán dân sự liên quan đến việc trình bày lại kết quả tài chính của nhà cung cấp phần mềm vào tháng 3 năm ngoái. SEC cho biết MicroStrategy đã đồng ý với lệnh ngừng và hủy bỏ hoạt động và cam kết thực hiện những thay đổi nội bộ "đáng kể" để đảm bảo tuân thủ luật chứng khoán trong tương lai. Ngoài ra, kiểm soát viên của công ty và giám đốc kế toán đã đồng ý tách riêng các lệnh ngừng và hủy bỏ đối với các vi phạm về báo cáo và lưu giữ hồ sơ. Giám đốc điều hành MicroStrategy Michael Saylor, cùng với giám đốc điều hành của công ty, Sanju Bansal và Mark Lynch, đã từ chức khỏi vị trí giám đốc tài chính tại công ty phát triển phần mềm phân tích dữ liệu vào đầu năm nay như một phần của thỏa thuận với SEC. Theo SEC, ba giám đốc điều hành này không thừa nhận hoặc phủ nhận các cáo buộc gian lận kế toán. Tuy nhiên, ủy ban cho biết họ đã đồng ý nộp phạt dân sự là 350.000 đô la mỗi người và nộp lại tổng cộng 10 triệu đô la, trong đó Saylor chịu trách nhiệm 8,3 triệu đô la. Lynch cũng đồng ý với lệnh cấm anh ta hành nghề kế toán trong ít nhất ba năm. Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) đã mở cuộc điều tra sau khi tiết lộ vào tháng 3 rằng MicroStrategy đã phóng đại doanh thu và thu nhập của mình trong hai năm qua và cần phải trình bày lại kết quả tài chính.

Sanya

Sanya