Sổ cái hứa sẽ bồi thường đầy đủ sau khi khai thác ví tiền điện tử

Ledger cam kết hoàn trả cho người dùng sau khi khai thác và tăng cường bảo mật bằng cách ngừng ký ẩn, chuyển sang tiêu chuẩn Clear Signing.

Brian

Brian

Nếu một công ty chỉ có 165 nhân viên tạo ra lợi nhuận ròng hơn 13 tỷ đô la Mỹ, bạn có ngạc nhiên không?

Trên thực tế, có một công ty đạt được mức doanh thu đáng kinh ngạc như vậy - Tether. Công ty này hiện nắm giữ lượng lưu hành stablecoin đô la Mỹ lớn nhất và thống trị thị trường.

Với mô hình "đúc tiền và mua trái phiếu", Tether đã đạt được lợi nhuận ròng 13 tỷ đô la Mỹ vào năm 2024. Theo dữ liệu được tiết lộ bởi Matt Hougan, giám đốc đầu tư của công ty quản lý tài sản tiền điện tử Bitwise, Tether chỉ có 165 nhân viên vào thời điểm đó và dựa trên tính toán này, mỗi nhân viên đã tạo ra lợi nhuận ròng khoảng 80 triệu đô la. Sự phát triển nhanh chóng của Tether thực chất là sự phản ánh của việc thị trường dần chấp nhận stablecoin.

"Với việc Hoa Kỳ dẫn đầu cuộc đua ban hành luật về stablecoin toàn cầu, stablecoin đang hoàn tất quá trình chuyển đổi vai trò từ 'tiền tệ neo' thành 'biến số tài chính toàn cầu mới'." Zhao Wei, nhà nghiên cứu cấp cao tại Viện nghiên cứu OKX, chia sẻ với phóng viên Jiemian News.

Tether dường như đã đi theo con đường của một "công ty mới nổi" về tài chính.

Theo báo cáo tài chính năm 2024 của Tether, lợi nhuận ròng của công ty năm ngoái đã vượt quá 13 tỷ đô la Mỹ, vượt qua Citigroup chỉ trong một cú đánh. Thu nhập từ trái phiếu Trung Quốc và thỏa thuận mua lại của công ty này đóng góp 7 tỷ đô la Mỹ, tài sản vàng và Bitcoin có mức tăng chưa thực hiện khoảng 5 tỷ đô la Mỹ và các khoản đầu tư truyền thống khác đóng góp thêm 1 tỷ đô la Mỹ.

Tether đã trở thành một trong những công ty có lợi nhuận cao nhất thế giới. Hoạt động kinh doanh chính của công ty này là gì? Công ty kiếm lợi nhuận như thế nào?

Là đơn vị phát hành USDT (Tether), Tether chịu trách nhiệm phát hành token. Nguyên tắc hoạt động của công ty chủ yếu bao gồm năm bước:

1. Người dùng gửi tiền hợp pháp vào tài khoản Tether;

2. Tether phát hành token và gửi chúng đến ví của người dùng;

3. Các token được phát hành có thể được sử dụng cho các giao dịch, chuyển nhượng, lưu trữ, v.v.;

4. Người dùng đổi token Tether lấy tiền tệ hợp pháp;

5. Tether loại bỏ các token khỏi lưu thông và gửi một lượng tiền tệ hợp pháp tương đương cho người dùng.

Điều này liên quan đến phí xử lý 0,1%, nhưng như đã đề cập ở trên, phần lớn lợi nhuận của nó vẫn đến từ thu nhập đầu tư như trái phiếu kho bạc Hoa Kỳ. Logic đằng sau điều này là đối với mỗi token do Tether đúc, nó sẽ nhận được một khoản thu nhập tiền tệ hợp pháp tương ứng, tương đương với việc nhận được một khoản nợ không lãi suất và sử dụng nó để đầu tư.

"Mô hình 'đúc tiền để mua trái phiếu' của Tether về cơ bản là để có được các khoản nợ không tính lãi bằng cách phát hành USDT và đầu tư vào trái phiếu Hoa Kỳ ngắn hạn để kiếm chênh lệch lãi suất. Vì chi phí phát hành cực kỳ thấp và lợi suất trái phiếu Hoa Kỳ ổn định nên có thể coi đây là 'chi phí bằng không và lợi nhuận ổn định'." Jade Shi, một nhà phân tích ngành tại HashKey Group, một tập đoàn dịch vụ tài chính tài sản kỹ thuật số châu Á, nói với các phóng viên của Jiemian News.

Hiện tại, mô hình này có bền vững không? Đối với những người mới tham gia khác, liệu nó có thể được sao chép không?

Jade Shi tin rằng mô hình này có thể duy trì trong ngắn hạn trong bối cảnh lãi suất trái phiếu kho bạc Hoa Kỳ cao và thậm chí có thể được củng cố thông qua việc thực hiện "Đạo luật GENIUS" của Hoa Kỳ ("Hướng dẫn và thiết lập Đạo luật đổi mới quốc gia về tiền ổn định của Hoa Kỳ"), buộc phải dự trữ trái phiếu kho bạc. Tuy nhiên, về lâu dài, nó cũng sẽ bị ảnh hưởng bởi việc cắt giảm lãi suất của Fed hoặc việc tiếp xúc với rủi ro quy mô nợ của Hoa Kỳ.

"Đối với các công ty khác, khả năng sao chép thấp, chủ yếu là do các yêu cầu tuân thủ nghiêm ngặt và rào cản hiệu ứng mạng của USDT, và các đối thủ cạnh tranh khác thấy khó có thể vượt qua các rào cản về thanh khoản và cơ sở người dùng." Jade Shi cho biết.

Cần lưu ý rằng Tether hiện là một trong những đơn vị nắm giữ trái phiếu kho bạc Hoa Kỳ hàng đầu thế giới.

Vào năm 2024, Tether đã tăng lượng nắm giữ trái phiếu kho bạc Hoa Kỳ, với lượng nắm giữ trực tiếp và gián tiếp đạt 113 tỷ đô la. Trong quý đầu tiên của năm nay, lượng trái phiếu kho bạc Hoa Kỳ của Tether tiếp tục tăng lên gần 120 tỷ đô la, lập kỷ lục mới. Theo dữ liệu về những người nước ngoài nắm giữ trái phiếu Hoa Kỳ do Bộ Tài chính Hoa Kỳ công bố, vào cuối tháng 3, tổng lượng nắm giữ của Tether đã vượt qua Đức, quốc gia xếp thứ 19 với 111,4 tỷ đô la.

Về mặt phát hành và lưu thông stablecoin, Tether đang dẫn đầu vững chắc. Năm 2024, tổng lượng USDT phát hành của Tether đạt 45 tỷ đô la, gần tương đương với toàn bộ giá trị thị trường của USDC (đồng stablecoin đô la Mỹ do Circle phát hành) tại thời điểm đó.

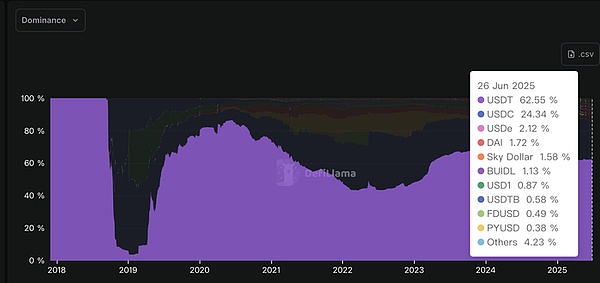

Theo dữ liệu của DefiLlama,Tính đến thời điểm báo chí đưa tin vào ngày 27 tháng 6, giá trị thị trường của USDT là 157,9 tỷ đô la, chiếm 62% thị phần; vị trí á quân thuộc về Circle, công ty mới được niêm yết cách đây không lâu nhưng giá cổ phiếu đã tăng gấp ba lần, với giá trị thị trường là 61,4 tỷ đô la, chiếm 24% thị phần. Khoảng cách giữa hai đồng tiền này vẫn còn lớn và những người tham gia thị trường khác chỉ chiếm tổng cộng 13%.

Hiện tại, stablecoin chủ yếu được sử dụng trong các tình huống thanh toán và giao dịch và Tether có những lợi thế vượt trội về mặt này.

“Theo dữ liệu của DeFiLlama, USDT hỗ trợ gốc 18 blockchain và hỗ trợ cầu nối lên tới 91 blockchain, chiếm vị trí độc quyền trong các tình huống thanh toán và giao dịch.Theo dữ liệu của Coingecko, khối lượng giao dịch trung bình hàng ngày của USDT từ lâu đã xếp hạng đầu tiên trong khối lượng giao dịch 24 giờ và đây là cặp tiền tệ cơ sở được sử dụng phổ biến nhất trên các sàn giao dịch.”Jade Shi đã phân tích.

Lợi thế đi đầu và tính thanh khoản không thể lay chuyển đã trở thành những lý do quan trọng khiến Tether nổi bật so với phần còn lại.

Zhao Wei cho biết Lý do khiến USDT của Tether chiếm vị trí thống lĩnh trên thị trường stablecoin trước hết là do lợi thế đi đầu và được thị trường chấp nhận rộng rãi. “USDT được ra mắt vào năm 2014 và là một trong những đồng tiền ổn định đầu tiên. Đồng tiền này đã nắm bắt cơ hội thị trường và nhanh chóng trở thành cặp giao dịch tài sản cơ bản được ưa chuộng của các sàn giao dịch tiền điện tử. Ngoài ra, do hiệu ứng thương hiệu khi gia nhập thị trường sớm, USDT đã được tích hợp rộng rãi vào các sàn giao dịch toàn cầu lớn như OKX và Coinbase, tạo nên hiệu ứng mạng lưới mạnh mẽ. Đặc biệt, Tether đã nhanh chóng thâm nhập vào hệ sinh thái giao dịch tiền điện tử thông qua mối quan hệ chặt chẽ với Bitfinex trong những ngày đầu, củng cố thêm vị thế thị trường của mình.”

“ text="">Ngoài lợi thế là người đi đầu, lợi thế thanh khoản và chiến lược hoạt động của USDT cũng là chìa khóa thành công. Tính thanh khoản cao khiến đồng tiền này trở thành công cụ được các nhà giao dịch ưa thích để phòng ngừa biến động và kiếm tiền nhanh chuyển tiền. Đồng thời, Tether đảm bảo tính khả dụng và tiện lợi của USDT thông qua hỗ trợ đa chuỗi và hợp tác sâu rộng với các sàn giao dịch tập trung. " Zhao Wei nói thêm.

Tether thực sự là một công ty tiên phong trong lĩnh vực stablecoin.

Vào năm 2014, tiền thân của Tether là Realcoin đã chính thức ra mắt và được thành lập bởi ba người đồng sáng lập: Brock Pierce, Reeve Collins và Craig Sellars.

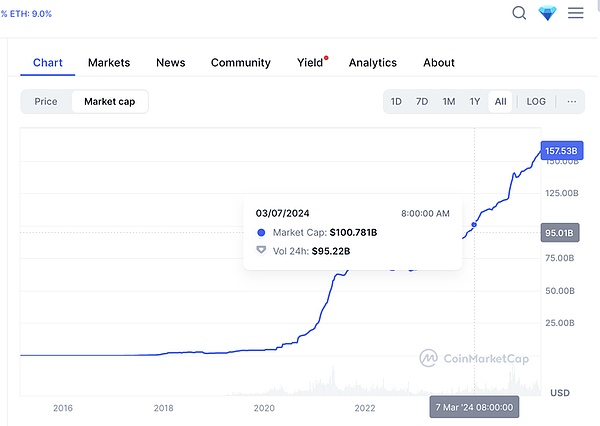

Vào tháng 11 năm đó, Realcoin được đổi tên thành Tether, có nghĩa là "ràng buộc". Năm đó, Tether đã phát hành đồng tiền ổn định Tether đầu tiên. Mười năm sau, giá trị thị trường của USDT đã vượt quá 100 tỷ đô la Mỹ.

Thực thể pháp lý Tether Holdings Limited ban đầu được đăng ký tại thiên đường thuế Quần đảo Virgin thuộc Anh. Theo tuyên bố chính thức của công ty, công ty đã được chuyển đến El Salvador vào tháng 1 năm 2025 và hiện được đặt tên là Tether Holdings, S.A. de C.V.

Công ty mẹ của Tether là iFinex cũng sở hữu một sàn giao dịch tiền điện tử nổi tiếng - Bitfinex. Đội ngũ điều hành hiện tại của Tether bao gồm CEO Paolo Ardoino; Chủ tịch Giancarlo Devasini, cũng là một trong những người đồng sáng lập Bitfinex; Giám đốc tài chính Simon McWilliams; và Giám đốc điều hành Claudia Lagorio. Tại hội nghị Bitcoin 2025, Paolo Ardoino đã có bài phát biểu quan trọng và nhấn mạnh chức năng trung gian tài chính của stablecoin.

Ông ấy nói, bạn nghĩ gì về Tether? Ông tin rằngTetherhoàn toàn khác với các công ty công nghệ và tổ chức tài chính truyền thống. Các công ty tài chính và công ty công nghệ lớn thường dựa vào một loạt các trung gian và các trung gian tài chính tính phí từ mỗi giao dịch, trong khi các gã khổng lồ công nghệ lớn kiểm soát dữ liệu. Về cơ bản, "chúng ta đã mất quyền tự chủ về cả tiền bạc và dữ liệu". Mục tiêu của Tether là sử dụng công nghệ để phát triển các công cụ có liên quan nhằm giúp mọi người thoát khỏi sự ràng buộc của các trung gian này.

Đây thực chất là tầm nhìn chung của giới tiền tệ đối với tiền ảo - để đạt được tài chính phi tập trung. Trong số các loại tiền ảo khác nhau, sự công nhận của thị trường đối với stablecoin đang dần tăng lên.

Để phân tích sự chấp nhận của thị trường đối với stablecoin, trước tiên chúng ta phải trả lời một câu hỏi: Tại sao stablecoin lại ra đời?

Quay lại ngày 3 tháng 1 năm 2009, khi Satoshi Nakamoto khai thác Bitcoin Genesis Block #0 và nhận được 50 Bitcoin làm phần thưởng. Cho đến nay, tiền ảo đã mở ra kỷ niệm 16 năm phát triển và Bitcoin cũng đã bắt đầu một giai đoạn phát triển nhanh chóng. Giá đã tăng vọt lên 100.000 đô la cho mỗi đồng.

Mặc dù có đà tăng mạnh, nhưng sự biến động giá của tài sản ảo từ lâu đã bị thị trường chỉ trích. Vào thời điểm này, sự xuất hiện của stablecoin tương đương với việc cung cấp cho thị trường một sự lựa chọn khác. Vì chúng được neo vào các tài sản cụ thể nên giá của stablecoin tương đối ổn định và dễ tích lũy niềm tin giá trị hơn. Về mặt kịch bản giao dịch và thanh toán, hệ số bảo mật cao hơn. Ngoài ra, do tính ổn định của nó, nó cũng có thể được sử dụng như một công cụ để chống lạm phát và phòng ngừa giá trị.

"Trở lại nguồn gốc, stablecoin ra đời do nhu cầu cấp thiết về sự ổn định giá trên thị trường tiền điện tử và xu hướng tích hợp giữa hệ thống tài chính truyền thống và công nghệ blockchain. Chúng hoạt động như một 'công cụ định giá' trên thị trường tiền điện tử, đáp ứng nhu cầu của các nhà giao dịch đối với các tài sản có độ biến động thấp và cung cấp tính thanh khoản hiệu quả cho các sàn giao dịch tiền điện tử." Zhao Wei giải thích rằngSau khi các loại tiền điện tử ban đầu như Bitcoin xuất hiện, biến động giá mạnh của chúng đã hạn chế tính thực tế của chúng như một phương tiện giao dịch hàng ngày. Thị trường cần một tài sản có thể kết hợp bản chất phi tập trung của blockchain với tính ổn định của tiền tệ hợp pháp.

Mức độ kỹ thuật cũng cung cấp hỗ trợ. "Tiến bộ công nghệ và những thay đổi trong môi trường pháp lý cũng đã tạo ra điều kiện cho sự phát triển của stablecoin. Sự trưởng thành của công nghệ blockchain làm cho việc phát hành và quản lý stablecoin trở nên khả thi và việc áp dụng rộng rãi các hợp đồng thông minh giúp giảm thêm chi phí phát triển." Zhao Wei cho biết.

Điều đáng chú ý là sự hòa nhập tài chính thực sự là một trong những chất xúc tác cho stablecoin. "Chi phí cao và hiệu quả thấp của các khoản thanh toán xuyên biên giới trong hệ thống tài chính toàn cầu và việc thiếu các dịch vụ tài chính ở một số khu vực cũng đã tạo điều kiện cho sự xuất hiện của stablecoin. Stablecoin bắt đầu tăng vào khoảng năm 2014 bằng cách neo giữ các loại tiền tệ hợp pháp hoặc các tài sản khác (như đô la Mỹ và vàng). Ví dụ, BitShares đã ra mắt BitUSD và TetherUSDT sau đó, lấp đầy khoảng trống thị trường này." Zhao Wei cho biết.

Theo quan điểm của những người trong ngành, stablecoin dự kiến sẽ trở thành "đồng tiền được yêu thích" tại các thị trường mới nổi. "Lấy châu Phi làm ví dụ. Nhiều người ở Kenya không có tài khoản ngân hàng. Trong trường hợp không có dịch vụ ngân hàng, stablecoin sẽ lấp đầy khoảng trống này thông qua ví di động. Quan trọng hơn, chức năng thanh toán của stablecoin không chỉ giới hạn ở một quốc gia mà là toàn cầu. Miễn là có ví di động và stablecoin, họ có thể thanh toán trên toàn cầu. Đây là phương tiện thực sự để mọi người đều có thể tiếp cận các dịch vụ tài chính, thực sự giải quyết vấn đề về khả năng tiếp cận và do đó đạt được mục tiêu tài chính toàn diện." Xiao Feng, chủ tịch kiêm giám đốc điều hành của HashKey Group, cho biết trong một cuộc phỏng vấn với Interface News.

Vấn đề là, làm thế nào để đảm bảo tính ổn định của stablecoin?

"Tính ổn định của đồng tiền ổn định đô la Mỹ đến từ cơ chế neo giữ của nó với đô la Mỹ. Thông thường, các đơn vị phát hành đồng tiền ổn định áp dụng cơ chế dự trữ 1:1, được hỗ trợ bởi các tài sản có tính thanh khoản cao như tiền mặt đô la Mỹ, trái phiếu kho bạc Hoa Kỳ ngắn hạn và tiền gửi ngân hàng để đảm bảo giá trị của nó phù hợp với đô la Mỹ." Jade Shi cho biết.

Các dự luật hiện đang được quảng bá ở nhiều nơi cũng nhấn mạnh tầm quan trọng của tài sản dự trữ, bao gồm

Đạo luật GENIUStại Hoa Kỳ, yêu cầu rằng để phát hành đồng tiền ổn định thanh toán, đồng tiền ổn định đang lưu hành của đơn vị phát hành phải được hỗ trợ bởi ít nhất tỷ lệ tài sản dự trữ là 1:1. Các tài sản dự trữ này bao gồm tiền mặt đô la Mỹ, trái phiếu kho bạc Hoa Kỳ đáo hạn trong vòng 93 ngày, v.v."Để tăng cường tính minh bạch và lòng tin, theo quy định của Đạo luật GENIUS của Hoa Kỳ, các đơn vị phát hành stablecoin cũng phải công bố tình trạng tài sản dự trữ một cách thường xuyên, chẳng hạn như công bố báo cáo dự trữ đã được kiểm toán hàng tháng và nghiêm cấm việc thế chấp hoặc chiếm dụng tài sản dự trữ." Jade Shi nói thêm.

Và chính xác là về vấn đề tài sản dự trữ mà Tether đã bị chỉ trích. Tether cho biết họ là một công ty hoàn toàn minh bạch, điều này nhìn chung không được ngành công nghiệp công nhận.

Đầu tiên, về mặt công bố dự trữ, Tether tuyên bố rằng mỗi token Tether được hỗ trợ 100% bằng dự trữ, bao gồm các loại tiền tệ truyền thống, các khoản tương đương tiền mặt và các tài sản khác, cũng bao gồm

các khoản phải thu được hình thành từ các khoản vay do Tether cấp cho bên thứ ba. Tether công bố báo cáo dự trữ hàng quý do BDO Italia, một công ty kế toán bên thứ ba độc lập, lập. Báo cáo được lập theo các tiêu chuẩn do Hội đồng Chuẩn mực Kiểm toán và Đảm bảo Quốc tế (IAASB) đặt ra.Nhưng trong mắt những người trong ngành, "Việc công bố tài sản dự trữ của Tether vẫn còn chậm trễ, và cơ quan kiểm toán của họ vẫn chưa được Hoa Kỳ chính thức công nhận, và tính minh bạch của họ đang thiếu nghiêm trọng."

Jade Shi chỉ ra.

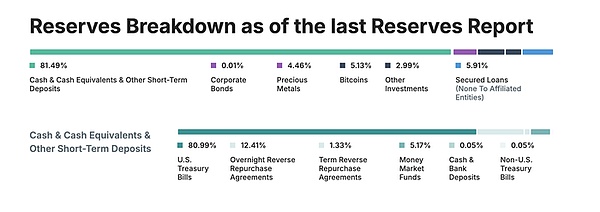

Thứ hai, xét về các loại dự trữ, theo Báo cáo dự trữ của Tether trong quý đầu tiên của năm nay, khoảng 80% tài sản dự trữ của họ là tiền mặt và các khoản tương đương tiền mặt và các khoản tiền gửi ngắn hạn khác.

“Điều này có nghĩa là mặc dù tỷ lệ thanh khoản cao nhưng vẫn có một số rủi ro tiềm ẩn, đặc biệt là trong môi trường thị trường khắc nghiệt, có thể xảy ra vấn đề về thanh khoản dự trữ không đủ.”Jade Shi cho biết.

Cần lưu ý rằng tài sản dự trữ của Tether bao gồm Bitcoin và vàng. Tether giải thích rằng "họ tin rằng chúng là công cụ chống lạm phát". Tuy nhiên, biến động giá của Bitcoin và vàng tương đối lớn. Liệu chức năng bảo toàn giá trị của chúng có đáng tin cậy không?

Tether cho biết do tỷ giá hối đoái giữa Bitcoin và đô la Mỹ biến động lớn nên giá trị đô la Mỹ của Bitcoin do Tether nắm giữ có thể thay đổi đáng kể sau khi công bố báo cáo dự trữ mới nhất.

“Chúng tôi

thường xuyên theo dõi giá trị nắm giữ bitcoin của mình nhưng không cam kết cập nhật bất kỳ thông tin định giá nào tại bất kỳ khoảng thời gian cụ thể nào . Tuy nhiên, Tether duy trì một sự cân bằng lành mạnh . text="">để đệm giá Bitcoinbiến động. ” Tether đã đưa ra thông tin trên statement.Theo dữ liệu do Tether công bố, tính đến quý đầu tiên của năm nay, tổng tài sản của công ty là 149,3 tỷ đô la Mỹ; tổng nợ phải trả là 143,7 tỷ đô la Mỹ và vốn chủ sở hữu ròng là khoảng 5,6 tỷ đô la Mỹ.

Trên thực tế, bất kể ưu và nhược điểm của tài sản dự trữ, cơ chế neo giữ của chính tài sảnmặc dùvề mặt lý thuyết có thể đảm bảo neo giữ giá của stablecoin, nhưng nó vẫn

phải đối mặt với một số rủi ro nhất địnhtrong hoạt động thực tế.“Hiện tại, đồng tiền ổn định đô la Mỹ được ràng buộc chặt chẽ với Kho bạc Hoa Kỳ, điều này có thể khiến nó phải đối mặt với áp lực rất lớn trong điều kiện thị trường khắc nghiệt. Ví dụ, trong trường hợp xảy ra đợt chạy đua trên diện rộng, đơn vị phát hành có thể buộc phải nhanh chóng bán trái phiếu kho bạc để rút tiền mặt, điều này sẽ dẫn đến sự gia tăng lợi suất trái phiếu kho bạc, sự suy giảm của tài sản dự trữ và thậm chí là một vòng luẩn quẩn.”Jade Shi cho biết.

Jade Shi đã đưa ra một ví dụ,Cuộc khủng hoảng Ngân hàng Thung lũng Silicon năm 2023 là một ví dụ điển hình. Vào thời điểm đó, công ty phát hành USDC Circle đã phải chịu một đợt bán tháo nghiêm trọng do thị trường lo ngại về rủi ro thanh khoản do tài sản dự trữ 3,3 tỷ đô la của công ty này được gửi tại Ngân hàng Silicon Valley. Giá của USDC đã từng bị tháo neo và giảm xuống còn khoảng 0,87 đô la.

“Nhìn chung, việc neo giá của đồng tiền ổn định đô la Mỹ phụ thuộc vào tính bảo mật và thanh khoản của tài sản dự trữ, nhưng tính biến động của tài sản dự trữ, áp lực thanh khoản thị trường và các tình huống cực đoan như bán tháo có thể gây ra mối đe dọa đến tính ổn định của đồng tiền ổn định. Do đó, việc tăng cường hơn nữa công bố và giám sát dự trữ cũng như tối ưu hóa việc phân bổ tài sản dự trữ là những định hướng quan trọng để đảm bảo việc neo giữ hiệu quả của đồng tiền ổn định và đồng đô la Mỹ.

”Jade Shi nhấn mạnh.Về các vấn đề tuân thủ, Tether đã phải chịu nhiều thất bại liên tiếp. Ví dụ, vào năm 2021, Ủy ban Giao dịch Hàng hóa Tương lai Hoa Kỳ (CFTC) đã thông báo rằng

họ yêu cầu Tether phải nộp khoản tiền phạt 41 triệu đô la Mỹ vì đưa ra các tuyên bố sai sự thật hoặc gây hiểu lầm và bỏ sót các sự kiện quan trọng trong các vấn đề liên quan đến Luật Giao dịch Hàng hóa Tương lai Hoa Kỳ.Nếu "Đạo luật GENIUS" của Hoa Kỳ được thực hiện, Tôi tin rằng các sợi dây tuân thủ của stablecoin chắc chắn sẽ được thắt chặt hơn nữa. Vào thời điểm đó, Tethersẽ bị ảnh hưởng như thế nào?

Jade Shi cho biết có vẻ như Tether chưa chủ động thích ứng với các yêu cầu có liên quan và Nhóm người dùng chính của Tether tập trung ở thị trường nước ngoài.

Ngược lại, dự luật này có lợi hơn cho các đối thủ cạnh tranh tuân thủ như Circle để mở rộng thị phần của họ, điều này có thể dẫn đến sự suy giảm dần dần thị phần của USDT. Đồng thời, việc tăng chi phí quản lý sẽ tiếp tục gây áp lực lên Tether. Ngoài ra, theo EU MiCA và các quy định khác, Tether phải đối mặt với áp lực tuân thủ và có thể buộc phải rút khỏi một số thị trường. Khi đường đua stablecoin ngày càng trở nên phổ biến, sự cạnh tranh rõ ràng đang gia tăng. Zhao Wei tin rằng với cuộc đua lập pháp về stablecoin toàn cầu, các stablecoin được quản lý và tuân thủ như USDC do Circle ra mắt đang dần chiếm lĩnh thị phần như USDT. "Và tính minh bạch của dự trữ USDT từng gây tranh cãi. Mặc dù Tether đã nỗ lực cải thiện lòng tin của mình thông qua các báo cáo kiểm toán thường xuyên trong những năm gần đây, nhưng sự thống trị thị trường của nó cần được xem xét lại khi luật pháp về stablecoin toàn cầu dần được thiết lập." Tập trung vào sự phát triển của ngành, Zhao Wei tin rằng quy định toàn cầu hiện tại về tiền kỹ thuật số đang dần trở nên rõ ràng và một số quốc gia và khu vực đang cởi mở với tính hợp pháp của tiền điện tử, điều này khuyến khích sự đổi mới của stablecoin. Vào năm 2025, việc thực hiện dần dần khuôn khổ quản lý liên bang đầu tiên của Hoa Kỳ đối với stablecoin, Đạo luật GENIUS và Sắc lệnh Stablecoin tại Hồng Kông, Trung Quốc, sẽ thúc đẩy hơn nữa sự phát triển của stablecoin, có thể đạt tới hàng nghìn tỷ đô la.Ledger cam kết hoàn trả cho người dùng sau khi khai thác và tăng cường bảo mật bằng cách ngừng ký ẩn, chuyển sang tiêu chuẩn Clear Signing.

BrianNhững tuyên bố gần đây về việc tịch thu tài khoản và sự thiếu minh bạch tại MEXC đã gây ra mối lo ngại đáng kể cho người dùng, lặp lại câu chuyện cảnh báo về sự sụp đổ của FTX.

Alex

AlexNgân hàng Trung ương Nigeria dỡ bỏ lệnh cấm giao dịch tiền điện tử do ngân hàng hỗ trợ, báo hiệu một sự thay đổi chính sách quan trọng và tiềm năng thị trường mới.

Kikyo

KikyoNgười sáng lập Cardano, Hoskinson, tương tác một cách hài hước với các chiến công mạng của hacker tuổi teen Kurtaj, nêu bật những lo ngại về an ninh mạng và lừa đảo AI trên phạm vi rộng hơn.

AlexLộ trình năm 2024 của Illuvium hứa hẹn sẽ cách mạng hóa trò chơi blockchain với trọng tâm là công nghệ tiên tiến, ra mắt phiên bản beta công khai và thiết lập các tiêu chuẩn ngành mới.

BrianMEXC, giữa những tuyên bố về việc đóng băng tài sản và bí ẩn trên mạng xã hội của CEO, phủ nhận các cáo buộc và khẳng định hoạt động bình thường.

AlexKhoản đầu tư của Jpeggler vào POPCAT đảm bảo tương lai của nó, nâng cao sự ổn định và tin cậy trong cộng đồng Solana.

KikyoNgười đồng sáng lập BitMEX, Arthur Hayes cảnh báo về những rủi ro hiện hữu đối với Bitcoin từ sự tham gia tiềm năng của Bitcoin ETF và TradFi giao ngay tại Hoa Kỳ.

KikyoBG, không được VARA cấp phép, có khả năng vi phạm các quy định khi phát hành và tiếp thị mã thông báo ISLM ở Dubai mà không được chấp thuận, yêu cầu ngừng hoạt động ngay lập tức và xin giấy phép VARA cần thiết.

AlexLuật thuế sửa đổi của Nhật Bản hợp lý hóa việc đánh thuế tiền điện tử của doanh nghiệp, phù hợp với các tiêu chuẩn của nhà đầu tư và nhằm mục đích thúc đẩy tăng trưởng kinh doanh trong nước.

Hui Xin

Hui Xin