Nguồn: Zhou Ziheng

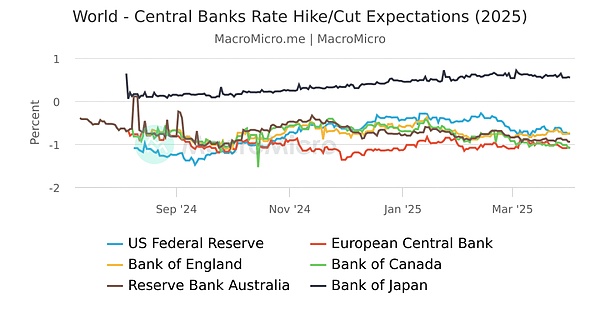

Chúng tôi vẫn đang trong trạng thái "trống rỗng" tạm thời và hy vọng rằng điều này sẽ trở thành sự kiện trong quý 2. Chúng tôi rất mong chờ điều này. Nguyên nhân là do khoản thuế khổng lồ của Hoa Kỳ vào tháng 4 và sự gia tăng các thỏa thuận mua lại ngược (RRP) vào cuối quý. Ngoài ra, các ngân hàng trung ương châu Á (Trung Quốc và Nhật Bản) đã thắt chặt các biện pháp để ứng phó với tình trạng tiền tệ suy yếu. Liệu mọi thứ có thể rất khác biệt trong quý thứ ba không?

Trong môi trường kinh tế toàn cầu gắn kết chặt chẽ như hiện nay, bất kỳ động thái nào trên thị trường tài chính cũng có thể ảnh hưởng đến toàn bộ cơ thể. Gần đây, nhiều hiện tượng bất thường đã xảy ra trong lĩnh vực tài chính toàn cầu, mọi dấu hiệu đều cho thấy một cuộc khủng hoảng thanh khoản đồng đô la toàn cầu nghiêm trọng đang âm thầm tiến đến gần. Là đồng tiền dự trữ chính của thế giới, cuộc khủng hoảng thanh khoản của đồng đô la Mỹ không chỉ làm gián đoạn sự ổn định của thị trường tài chính mà còn gây ra mối đe dọa nghiêm trọng đối với hệ thống kinh tế toàn cầu. Việc các chính phủ, tổ chức tài chính và nhà đầu tư trên thị trường tiến hành phân tích sâu sắc về nguyên nhân, biểu hiện và tác động của cuộc khủng hoảng này là rất quan trọng.

1. Cuộc khủng hoảng thanh khoản đô la toàn cầu bắt nguồn từ đâu?

Các ngân hàng trung ương của nhiều quốc gia đang bán tháo tài sản đô la Mỹ của họ

Đồng đô la Mỹ toàn cầu đang ngày càng trở nên không đủ, khiến các ngân hàng trung ương và các tổ chức quản lý dự trữ ngoại hối không còn lựa chọn nào khác ngoài việc bán tháo tài sản đô la Mỹ của họ. Dữ liệu từ Viện Tài chính Quốc tế (IIF) cho thấy kể từ nửa cuối năm 2024, các ngân hàng trung ương ở các quốc gia thị trường mới nổi đã bán tổng cộng hơn 150 tỷ đô la trái phiếu kho bạc Hoa Kỳ do tình hình đồng đô la thắt chặt. Trung Quốc là quốc gia nắm giữ nhiều trái phiếu kho bạc Hoa Kỳ nhất khi đã bán hơn 400 tỷ nhân dân tệ (gần 57 tỷ đô la Mỹ) trái phiếu kho bạc Hoa Kỳ trong năm qua. Kể từ đầu năm 2021, quy mô nắm giữ của công ty đã giảm nhanh chóng. Vào ngày 18 tháng 2 năm 2025, dữ liệu do Bộ Tài chính Hoa Kỳ công bố cho thấy đến cuối năm 2024, lượng trái phiếu Hoa Kỳ mà Trung Quốc nắm giữ sẽ là 759 tỷ đô la Mỹ. Nhật Bản cũng là nước mua nhiều trái phiếu kho bạc Hoa Kỳ. Mặc dù Bộ trưởng Tài chính Nhật Bản Katsunobu Kato cho biết không có hoạt động bán trái phiếu kho bạc Hoa Kỳ quy mô lớn nào để chống lại thuế quan của Trump đối với hàng hóa Nhật Bản, các nhà đầu tư nước ngoài đã bán tổng cộng gần 100 tỷ đô la trái phiếu kho bạc Hoa Kỳ trong ba tháng từ tháng 11 năm ngoái đến tháng 1 năm nay và Nhật Bản có thể là một trong những người bán. Các ngân hàng trung ương trên toàn thế giới đang bán tháo trái phiếu chính phủ không lưu hành để có được nguồn đô la Mỹ mà họ rất cần. Quá nhiều trái phiếu chính phủ đột nhiên đổ vào thị trường, làm gián đoạn cân bằng cung cầu ban đầu trên thị trường trái phiếu chính phủ. Lợi suất trái phiếu chính phủ đột ngột tăng cao khiến cuộc khủng hoảng thanh khoản đồng đô la Mỹ trở nên nghiêm trọng hơn.

Vấn đề đòn bẩy của quỹ đầu cơ

Nhiều quỹ đầu cơ từ lâu đã dựa vào thị trường repo để kiếm tiền bằng cách mua và bán trái phiếu chính phủ có đòn bẩy cao. Dữ liệu từ Bloomberg cho thấy trong hai năm qua, quy mô các quỹ đòn bẩy được sử dụng để đầu cơ trái phiếu kho bạc trên thị trường mua lại đã đạt khoảng 3,5 nghìn tỷ đô la Mỹ. Tuy nhiên, khi cuộc khủng hoảng thanh khoản đô la toàn cầu ngày càng nghiêm trọng và môi trường thị trường xấu đi, tính thanh khoản của tài sản thế chấp đã biến mất. Các nhà đầu tư sử dụng đòn bẩy cao buộc phải bán trái phiếu chính phủ vì họ không thể kiếm được tiền ký quỹ hoặc tìm đủ tài sản thế chấp. Ví dụ, một quỹ đầu cơ nổi tiếng gần đây đã phải bán 30 tỷ đô la trái phiếu kho bạc Hoa Kỳ do vấn đề thanh khoản với tài sản thế chấp. Nhiều quỹ đầu cơ làm như vậy, làm tăng áp lực bán trái phiếu kho bạc và khiến lợi suất trái phiếu kho bạc tăng cao hơn, khiến cuộc khủng hoảng thanh khoản đồng đô la Mỹ lan rộng nhanh chóng trên thị trường tài chính.

Truyền thông đưa tin sai lệch khiến thị trường hỗn loạn hơn

Khi đưa tin về đợt bán tháo trái phiếu kho bạc, truyền thông chính thống chỉ nhìn thấy bề nổi và không đề cập đến nguyên nhân gốc rễ của tình trạng thiếu hụt đô la. Họ cũng tiếp tục theo dõi tuyên bố "thanh khoản dồi dào" của Cục Dự trữ Liên bang, điều này đã đánh lừa các nhà đầu tư và người dân trên thị trường, khiến mọi người khó có thể nhìn thấy tình hình thực tế và thị trường trở nên hỗn loạn và bất ổn hơn. Sự bất cân xứng thông tin và thông tin sai lệch này khiến mọi người trên thị trường khó có thể đưa ra những đánh giá và quyết định đúng đắn trong một môi trường thị trường phức tạp. Hoạt động bình thường của thị trường bị gián đoạn, biến động trở nên lớn hơn và thường xuyên hơn, ở một mức độ nào đó khiến cuộc khủng hoảng thanh khoản đồng đô la Mỹ trở nên tồi tệ hơn.

2. Hiệu suất thị trường thế nào?

Thị trường trái phiếu kho bạc: lợi suất tăng bất thường

Dưới ảnh hưởng của cuộc khủng hoảng thanh khoản đồng đô la Mỹ toàn cầu, thị trường tài chính toàn cầu hỗn loạn và mọi loại tài sản đều bị bán tháo. Nhưng kỳ lạ thay, lợi suất trái phiếu kho bạc Hoa Kỳ không giảm mà còn tăng, đây là một xu hướng rất bất thường. Lấy lợi suất trái phiếu kho bạc Hoa Kỳ kỳ hạn 10 năm làm ví dụ, chỉ trong một tuần, lợi suất này đã tăng vọt từ 3,9% lên 4,5%. Sự gia tăng này đặc biệt nổi bật trong dữ liệu của 10 năm qua và hoàn toàn khác biệt so với tình trạng hỗn loạn thị trường trước đây. Nói chung, khi thị trường hoảng loạn, mọi người sẽ đầu tư tiền vào thị trường trái phiếu kho bạc Hoa Kỳ để tránh rủi ro, do đó giá trái phiếu kho bạc sẽ tăng và lợi suất sẽ giảm. Ví dụ, trong tháng đầu tiên của cuộc khủng hoảng tài chính toàn cầu năm 2008, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm đã giảm từ 4,1% xuống 2,5%; khi đại dịch COVID-19 mới bắt đầu vào năm 2020, chỉ trong một thời gian ngắn, lợi suất trái phiếu kho bạc kỳ hạn 10 năm đã giảm từ 1,9% xuống mức thấp kỷ lục là 0,5%. Nhưng lần này diễn biến thị trường lại hoàn toàn ngược lại, điều này cho thấy cuộc khủng hoảng thanh khoản đồng đô la Mỹ toàn cầu đã làm gián đoạn hoạt động bình thường của thị trường tài chính.

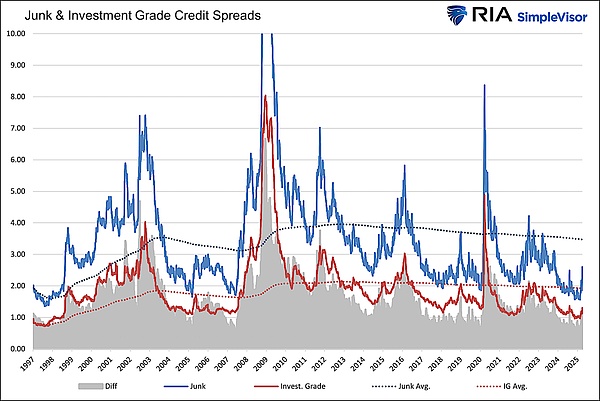

Thị trường tín dụng: rủi ro sụp đổ tăng đáng kể

Thị trường tín dụng là một phần quan trọng của hệ thống tài chính toàn cầu. Dưới tác động của cuộc khủng hoảng thanh khoản đồng đô la toàn cầu, những tín hiệu nguy hiểm gần đây đặc biệt rõ ràng. Từ ngày 1 tháng 3 đến ngày 1 tháng 4 năm 2025, chênh lệch lợi suất trái phiếu lợi suất cao đột ngột tăng 156 điểm cơ bản lên 461 điểm cơ bản, mức giảm nhanh nhất trong 25 năm. Dữ liệu từ Bloomberg Barclays cho thấy kể từ đầu năm 2025, chênh lệch trái phiếu lợi suất cao đã tăng nhanh hơn nhiều so với trước đây. Chỉ riêng mức tăng trong tháng này đã có thể so sánh với những thời điểm đặc biệt nghiêm trọng như cuộc khủng hoảng tài chính do đại dịch toàn cầu gây ra vào tháng 3 năm 2020 và cuộc khủng hoảng tài chính toàn cầu năm 2008. Trong ba tháng đầu của cuộc khủng hoảng tài chính năm 2008, chênh lệch trái phiếu lợi suất cao đã nhanh chóng tăng từ 250 điểm cơ bản lên 600 điểm cơ bản; khi dịch bệnh mới bắt đầu vào năm 2020, mức chênh lệch cũng tăng từ 300 điểm cơ bản lên 550 điểm cơ bản trong cùng thời gian. Sự gia tăng nhanh chóng của chênh lệch trái phiếu lợi suất cao cho thấy thị trường đặc biệt quan ngại về rủi ro tín dụng. Các nhà đầu tư lo ngại về tình trạng vỡ nợ trái phiếu nên họ yêu cầu lợi nhuận cao hơn để bù đắp rủi ro. Điều này cũng phản ánh rằng thị trường không mấy tin tưởng vào chất lượng tài sản tín dụng.

Khi thị trường tín dụng xấu đi, giá trị trái phiếu rác giảm đáng kể và chất lượng tài sản thế chấp được sử dụng trở nên rất kém. Dữ liệu từ S&P Global Ratings cho thấy trong năm qua (2024), tỷ lệ vỡ nợ của trái phiếu rác đã tăng từ 1,8% lên 3,5% và giá trị thị trường cũng giảm đáng kể. Trong hệ thống tài chính, nhiều giao dịch tài chính dựa vào tính ổn định của giá trị tài sản thế chấp. Sự mất giá của tài sản thế chấp trái phiếu rác nhanh chóng lan rộng khắp toàn bộ hệ thống tài chính như một loại vi-rút, lòng tin giữa các tổ chức tài chính bị ảnh hưởng nghiêm trọng và tính thanh khoản của thị trường trở nên tồi tệ hơn. Để giảm thiểu rủi ro, các tổ chức tài chính đã thắt chặt chính sách tín dụng, khiến các doanh nghiệp và nhà đầu tư khó tiếp cận vốn hơn, điều này đã hạn chế rất nhiều các hoạt động kinh tế thực sự. Theo thống kê, tại những khu vực mà tài sản thế chấp trái phiếu rác bị mất giá nghiêm trọng hơn, doanh nghiệp khó vay vốn ngân hàng hơn 40% so với cùng kỳ năm ngoái, chi phí tài trợ tăng 30%. Nhiều doanh nghiệp không có đủ vốn nên buộc phải thu hẹp quy mô sản xuất, thậm chí phá sản, ảnh hưởng nghiêm trọng đến sự phát triển bình thường của nền kinh tế.

Thị trường hàng hóa: giá cả giảm mạnh

Thị trường hàng hóa cũng không thoát khỏi cuộc khủng hoảng thanh khoản đồng đô la toàn cầu và bị ảnh hưởng nghiêm trọng. Giá dầu thô (WTI) đã giảm 20% chỉ trong một tuần xuống còn 57 đô la một thùng, và giá đồng đã giảm 22% so với mức cao nhất vào tháng 3. Dữ liệu từ Cơ quan Thông tin Năng lượng Hoa Kỳ (EIA) cho thấy mức giảm giá dầu thô hàng tuần là mức giảm lớn thứ ba trong 10 năm qua, phản ánh cả nhu cầu thị trường giảm mạnh và làn sóng bán tháo hoảng loạn của các nhà đầu tư. Dữ liệu từ Sàn giao dịch kim loại London (LME) cho thấy mức giảm giá đồng kể từ mức cao nhất vào tháng 3 đang tiến gần đến mức giảm lớn nhất trong 15 năm qua. Trong cuộc khủng hoảng tài chính năm 2008, giá dầu thô đã giảm mạnh hơn 70% trong thời gian ngắn, giá đồng giảm hơn 60%; mặc dù lần này không quá nghiêm trọng nhưng mức suy giảm vẫn lớn.

Dầu thô và đồng là những nguyên liệu thô công nghiệp quan trọng. Mặt khác, sự sụt giảm mạnh về giá cho thấy kỳ vọng về tăng trưởng kinh tế toàn cầu đã giảm và nhu cầu đã thu hẹp; Mặt khác, nó cũng cho thấy rằng nhiều người trên thị trường đang bán hàng hóa để cố gắng lấy lại tiền, điều này khiến giá cả giảm mạnh hơn nữa. Sự sụt giảm giá này không chỉ tác động lớn đến các công ty sản xuất hàng hóa mà còn ảnh hưởng đến các công ty thượng nguồn và hạ nguồn liên quan thông qua chuỗi công nghiệp, tác động lớn đến hoạt động ổn định của nền kinh tế thực. Tỷ lệ đồng-vàng là một chỉ số quan trọng để đo lường chu kỳ kinh tế và sở thích rủi ro của thị trường. Gần đây, chỉ số này cũng có những thay đổi rất bất thường khi giảm xuống mức thấp nhất trong 40 năm, chỉ cao hơn một chút so với cuộc khủng hoảng năm 2020. Dữ liệu của Bloomberg cho thấy tỷ lệ đồng-vàng đã giảm trong năm rưỡi qua, giảm từ giá trị ban đầu xuống mức thấp lịch sử hiện tại. Điều này cho thấy thị trường đặc biệt lo ngại về triển vọng tăng trưởng kinh tế và mọi người đều muốn tránh rủi ro. Báo cáo cũng cảnh báo rằng tình hình kinh tế toàn cầu hiện rất nghiêm trọng.

Thị trường ngoại hối: Tỷ giá hối đoái nhân dân tệ giảm thụ động

Tỷ giá hối đoái nhân dân tệ (CNH) ngoài khơi gần đây đã giảm xuống mức thấp kỷ lục là 7,426 và tỷ giá hối đoái trong nước cũng đạt mức thấp nhất trong 17 năm. Dữ liệu từ Hệ thống giao dịch ngoại hối Trung Quốc cho thấy tỷ giá hối đoái nhân dân tệ ngoài khơi đã giảm xuống dưới mức quan trọng là 7,4 lần đầu tiên vào ngày 5 tháng 4 năm 2025 và tỷ giá hối đoái trong nước tiếp tục chạm mức thấp mới trong tuần tiếp theo. Đây không phải là sự mất giá của đồng Nhân dân tệ mà là tình trạng thụ động do tình trạng thiếu hụt thanh khoản đô la Mỹ trên toàn cầu. Khi đồng đô la toàn cầu ngày càng thắt chặt, nhu cầu thị trường đối với đồng đô la đã tăng đáng kể và các nhà đầu tư đang bán các loại tiền tệ khác để đổi lấy đô la, đồng nhân dân tệ cũng bị ảnh hưởng. Tỷ giá hối đoái Nhân dân tệ mất giá không chỉ ảnh hưởng trực tiếp đến hoạt động xuất nhập khẩu, dự trữ ngoại hối và các khía cạnh khác của Trung Quốc mà còn phản ánh gián tiếp sự bất ổn của thị trường tài chính toàn cầu. Dữ liệu cho thấy sau khi tỷ giá hối đoái của đồng Nhân dân tệ mất giá, lỗ tỷ giá của các công ty xuất khẩu Trung Quốc đã tăng gần 20% chỉ trong vòng một tháng và biên lợi nhuận của một số công ty bị thu hẹp nghiêm trọng. Điều này khiến các công ty xuất khẩu của Trung Quốc phải đối mặt với áp lực cạnh tranh lớn hơn trên thị trường quốc tế, đặt ra thách thức đối với sự tăng trưởng ổn định của nền kinh tế Trung Quốc và cũng tác động tiêu cực gián tiếp đến sự phục hồi của nền kinh tế toàn cầu.

3. Tác động đến hệ thống Eurodollar

Vấn đề lưu thông tài sản thế chấp

Hệ thống tiền tệ hiện đại phụ thuộc rất nhiều vào sự lưu thông tài sản thế chấp một cách trơn tru. Trái phiếu chính phủ là một trong những tài sản thế chấp quan trọng nhất và rất cần thiết trên thị trường tài chính. Khi các ngân hàng trung ương và quỹ đầu cơ đồng loạt bán trái phiếu chính phủ vì những vấn đề của riêng họ, giá trị thị trường của trái phiếu chính phủ sẽ giảm đáng kể. Một báo cáo nghiên cứu của Ngân hàng Thanh toán Quốc tế (BIS) cho thấy trong tháng từ ngày 1 tháng 3 đến ngày 1 tháng 4 năm 2025, giá trị thị trường trái phiếu chính phủ đã giảm 12% do tình trạng bán tháo ồ ạt. Điều này gây ra một loạt hậu quả nghiêm trọng.

Chức năng của thị trường repo bị ảnh hưởng

Thị trường repo là nơi quan trọng để các tổ chức tài chính vay tiền trong thời gian ngắn và hoạt động của thị trường này phụ thuộc vào việc lưu thông tài sản thế chấp chất lượng cao. Giá trị trái phiếu chính phủ giảm khiến các nhà giao dịch lo lắng về chất lượng tài sản thế chấp và nâng cao nhận thức về rủi ro, dẫn đến hoạt động giao dịch trên thị trường repo giảm đáng kể. Dữ liệu từ Cục Dự trữ Liên bang New York cho thấy trong quá trình bán tháo trái phiếu kho bạc, khối lượng giao dịch trung bình hàng ngày trên thị trường mua lại đã giảm từ 180 tỷ đô la Mỹ xuống còn 80 tỷ đô la Mỹ, chức năng tài trợ bị cản trở nghiêm trọng, việc phân bổ vốn giữa các tổ chức tài chính trong ngắn hạn trở nên khó khăn, căng thẳng thanh khoản của thị trường trở nên nghiêm trọng hơn, khả năng phân bổ vốn của các tổ chức tài chính và nguồn cung vốn của thị trường đều bị hạn chế.

Các nhà giao dịch thận trọng hơn

Đối mặt với giá trị tài sản thế chấp không ổn định, các nhà giao dịch đã tăng ngưỡng giao dịch và giảm quy mô giao dịch để giảm rủi ro cho chính mình. Một cuộc khảo sát các nhà môi giới tài chính lớn cho thấy sau khi thị trường trái phiếu kho bạc trở nên biến động hơn, hơn 70% các nhà môi giới đã nâng cao tiêu chuẩn đánh giá tín dụng cho các đối tác và gần 60% các nhà môi giới đã giảm quy mô vị thế giao dịch của mình. Điều này khiến tính thanh khoản của tiền trên thị trường trở nên tệ hơn và việc phân bổ tiền giữa các tổ chức tài chính trở nên khó khăn hơn. Nhiều tổ chức tài chính nhỏ gặp khó khăn trong việc huy động đủ vốn vì không đáp ứng được ngưỡng yêu cầu đối với các nhà giao dịch. Họ đang chịu áp lực rất lớn để tồn tại, sức sống của thị trường tài chính và hiệu quả phân bổ nguồn lực cũng bị ảnh hưởng nghiêm trọng.

Tốc độ lưu thông tiền tệ chậm lại

Do chức năng của thị trường mua lại bị ảnh hưởng và các nhà giao dịch rất thận trọng nên tốc độ lưu thông tiền tệ cũng bị ảnh hưởng rất lớn. Theo tính toán dựa trên các mô hình kinh tế có liên quan, khi thị trường trái phiếu kho bạc biến động, tốc độ lưu thông tiền tệ giảm khoảng 35% so với bình thường, sức sống kinh tế càng bị kìm hãm. Lưu thông tiền tệ chậm hơn có nghĩa là tiền lưu thông chậm hơn trên thị trường, khiến các công ty và nhà đầu tư khó kiếm được tiền hơn, động lực tăng trưởng kinh tế cũng giảm sút. Điều này sẽ có tác động tiêu cực lâu dài đến sự phát triển của nền kinh tế thực, có thể khiến nền kinh tế rơi vào suy thoái, cản trở sự phục hồi và phát triển bình thường của nền kinh tế.

Bốn. Cảnh báo và ứng phó

Mặc dù cuộc khủng hoảng toàn diện vẫn chưa nổ ra, nhiều chỉ số cho thấy rõ ràng cuộc khủng hoảng thanh khoản đồng đô la toàn cầu vẫn đang trở nên tồi tệ hơn. Sự thiếu hụt đô la Mỹ đã khiến cuộc khủng hoảng ngày càng nghiêm trọng thông qua ba kênh: dự trữ ngoại hối, thị trường mua lại và hàng hóa, tạo thành một vòng luẩn quẩn. Sự suy giảm uy tín của tài sản thế chấp có thể dẫn đến tình trạng đóng băng thanh khoản nghiêm trọng hơn. Một khi thanh khoản bị đóng băng hoàn toàn, các giao dịch tài chính sẽ dừng lại, nguy cơ chuỗi vốn của doanh nghiệp bị đứt gãy sẽ tăng đáng kể và nền kinh tế thực sẽ bị ảnh hưởng nghiêm trọng. Tuyên bố về “thanh khoản dồi dào” của Cục Dự trữ Liên bang hoàn toàn khác với tình hình thực tế thiếu hụt đô la Mỹ trên thị trường. Khi lợi suất trái phiếu chính phủ cho thấy giảm phát thay vì lạm phát, liệu các ngân hàng trung ương toàn cầu có thể duy trì cơ cấu tiền tệ hiện tại hay không trở thành vấn đề quan trọng mà tất cả những người tham gia thị trường và các nhà hoạch định chính sách phải đối mặt.

Chính phủ và các tổ chức tài chính của mọi quốc gia phải coi trọng cuộc khủng hoảng thanh khoản đồng đô la toàn cầu này, tăng cường phối hợp và hợp tác chính sách, thực hiện các biện pháp hiệu quả để giảm bớt vấn đề thiếu hụt đồng đô la, ổn định trật tự thị trường tài chính, ngăn chặn cuộc khủng hoảng trở nên tồi tệ hơn và tạo điều kiện tốt cho sự ổn định và phục hồi của nền kinh tế toàn cầu. Ví dụ, các ngân hàng trung ương có thể tăng tính thanh khoản của đồng đô la Mỹ thông qua hoán đổi tiền tệ và các phương pháp khác; các tổ chức tài chính nên tăng cường quản lý rủi ro, tối ưu hóa phân bổ tài sản và không nên phụ thuộc quá nhiều vào tài sản bằng đô la Mỹ. Đồng thời, các nhà đầu tư trên thị trường cũng cần theo dõi chặt chẽ diễn biến của khủng hoảng, điều chỉnh chiến lược đầu tư kịp thời, ứng phó với những rủi ro và thách thức có thể xảy ra. Trong bối cảnh hội nhập kinh tế toàn cầu, chỉ bằng cách hợp tác cùng nhau, chúng ta mới có thể ứng phó hiệu quả với cuộc khủng hoảng thanh khoản đồng đô la toàn cầu và duy trì sự ổn định của hệ thống tài chính toàn cầu.

Weatherly

Weatherly