Cái nhìn sâu hơn về các cơ hội và rủi ro của MicroStrategy

Tôi nghĩ lý do khiến giá cổ phiếu của MicroStrategy tăng là do "Davis Double Click".

JinseFinance

JinseFinance

Dưới sự chuyển dịch chiến lược của chính quyền Trump sang việc hoàn toàn chấp nhận tài sản tiền điện tử, quy mô dự trữ tiền điện tử của các công ty niêm yết sắp vượt mốc 100 tỷ đô la Mỹ. Bài viết này phân tích một cách có hệ thống bản đồ dự trữ tiền điện tử của các doanh nghiệp toàn cầu, phân tích sâu sắc mô hình vận hành vốn với MicroStrategy làm cốt lõi, đồng thời khám phá những con đường khác biệt và rủi ro tiềm ẩn của các công ty dự trữ altcoin - thử nghiệm "tài sản hóa kỹ thuật số" do các công ty truyền thống dẫn đầu đang định hình lại mô hình quản lý tài chính doanh nghiệp trong tương lai.

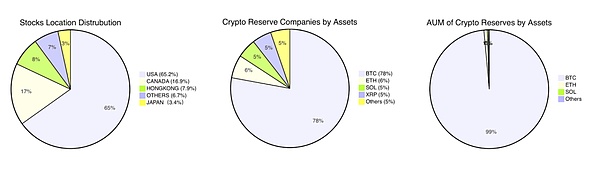

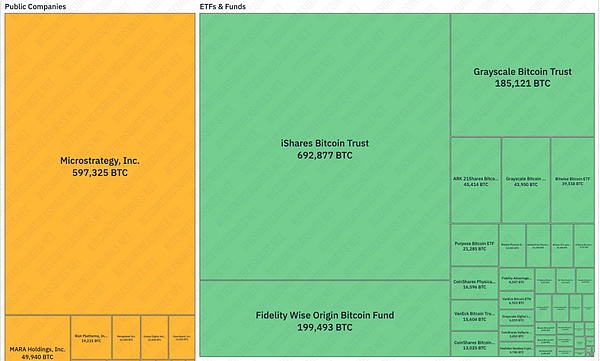

Về phân bổ các công ty niêm yết, các công ty niêm yết tại Hoa Kỳ chiếm 65,2%, Canada chiếm 16,9%, Hồng Kông chiếm 7,9%, Nhật Bản cũng có một số ít công ty có dự trữ (3,4%) và phần còn lại của thế giới chiếm 6,7%.

Về các loại tài sản tiền điện tử được các công ty niêm yết dự trữ, BTC chiếm 78%, ETH, SOL, XRP và các tỷ lệ khác tương tự nhau, tất cả đều ở mức 5%-6%, trong khi các công ty có dự trữ tài sản tiền điện tử khác chiếm 5% còn lại.

Xét về giá trị tài sản tiền điện tử được các công ty niêm yết dự trữ, BTC đang ở vị trí dẫn đầu tuyệt đối, chiếm 99% giá trị và các tài sản còn lại chiếm 1% còn lại.

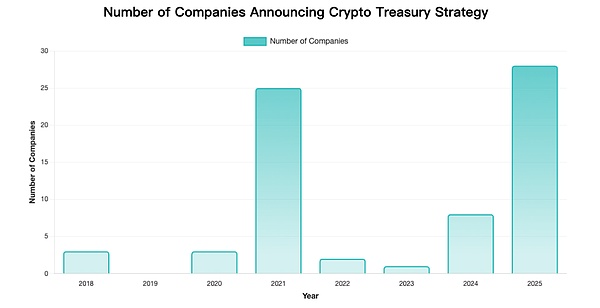

Dựa trên phân tích thống kê về thời điểm các công ty lần đầu tiên công bố dự trữ tiền điện tử chiến lược của mình, kết quả được thể hiện trong hình bên dưới.

Lưu ý: Chỉ đưa vào một số dữ liệu chính xác

Từ biểu đồ, chúng ta có thể quan sát thấy các đỉnh và đáy rõ ràng, trùng khớp với chu kỳ tăng và giảm của thị trường tiền điện tử.

Hai đỉnh cao đáng kể:

2021: 25 công ty đã công bố dự trữ chiến lược, chủ yếu do giá Bitcoin tăng và hiệu ứng trình diễn của MicroStrategy.

2025: 28 công ty, mức đỉnh cao nhất trong lịch sử, cho thấy việc chấp nhận tiền điện tử như một tài sản dự trữ của doanh nghiệp đã tiếp tục tăng lên.

Đặc điểm đáy:

2022-2023: Chỉ có 3 công ty tham gia thị trường, phản ánh tác động của thị trường giá xuống tiền điện tử và sự bất ổn về quy định.

Gần đây, ngày càng nhiều công ty công bố dự trữ tiền điện tử của mình. Dự kiến số lượng công ty niêm yết có dự trữ tiền điện tử trong năm nay sẽ vượt quá 200, và việc áp dụng tiền điện tử trong các ngành công nghiệp truyền thống tiếp tục tăng.

Từ các mô hình hoạt động vốn hiện tại của các công ty dự trữ tài sản kỹ thuật số khác nhau, chúng có thể được tóm tắt thành các mô hình sau:

1. Mô hình tích trữ tiền điện tử có đòn bẩy: Hoạt động kinh doanh chính tương đối yếu, và các khoản tiền huy động được thông qua nợ và tài chính được sử dụng để mua tài sản mã hóa. Sau khi tài sản mã hóa tăng lên, tài sản ròng được thúc đẩy, giá cổ phiếu được thúc đẩy và tài trợ thêm được thực hiện, tạo thành hiệu ứng bánh đà phản hồi tích cực. Về bản chất, cổ phiếu của công ty được biến thành đòn bẩy giao ngay của tài sản mã hóa. Nếu vận hành đúng cách, giá cổ phiếu và tài sản ròng có thể được đòn bẩy để tăng đồng thời với chi phí thấp. Các trường hợp điển hình: MicroStrategy (dự trữ BTC MSTR), SharpLink Gaming (dự trữ ETH SBET), DeFi Development Corp (dự trữ SOL DFDV), Nano Labs (dự trữ NA BNB), Eyenovia (dự trữ EYEN HYPE).

2. Mô hình quản lý tài chính tiền mặt: Các công ty có hoạt động kinh doanh chính xuất sắc (hoạt động kinh doanh chính không liên quan đến mã hóa) thu được lợi nhuận đầu tư bằng cách mua tài sản tiền điện tử chất lượng cao khi có đủ dòng tiền trong tài khoản. Thông thường, giá cổ phiếu không bị ảnh hưởng đáng kể, thậm chí có thể giảm do nhà đầu tư lo ngại rằng công ty đã bỏ bê hoạt động kinh doanh chính. Các trường hợp điển hình: Tesla (dự trữ BTC TSLA), Boyaa Interactive (dự trữ BTC HK0403), Meitu (dự trữ BTC+ETH HK1357).

3. Mô hình dự trữ kinh doanh: hành vi dự trữ trực tiếp hoặc gián tiếp của công ty do hoạt động kinh doanh chính liên quan đến mã hóa. Ví dụ, nhu cầu kinh doanh của các sàn giao dịch và các công ty khai thác giữ lại Bitcoin đã khai thác làm dự trữ để đối phó với các rủi ro kinh doanh tiềm ẩn. Các trường hợp điển hình: Coinbase ($COIN - dự trữ tài sản tiền điện tử đa dạng), Marathon Digital ($MARA - dự trữ BTC).

Trong số nhiều công ty, MicroStrategy đã linh hoạt sử dụng đòn bẩy để chuyển đổi từ một nhà cung cấp dịch vụ phần mềm thua lỗ nhiều năm thành một "cá voi Bitcoin" với giá trị thị trường lên tới hàng trăm tỷ đô la. Mô hình hoạt động của công ty này xứng đáng được nghiên cứu sâu rộng.

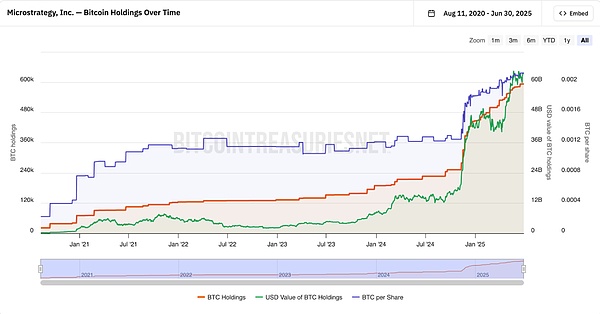

Kể từ khi MicroStrategy công bố triển khai dự trữ chiến lược Bitcoin vào năm 2020, giá cổ phiếu đã có mối tương quan cao với giá Bitcoin và mức độ biến động cao hơn nhiều so với chính Bitcoin. Con số sau đây có thể mang lại cảm giác trực quan. Từ tháng 8 năm 2020 đến nay, mức tăng tích lũy của MSTR đã gần 30 lần, trong khi giá Bitcoin chỉ tăng 10 lần trong cùng kỳ.

Thống kê về mức độ biến động và tương quan giữa Bitcoin và MSTR theo tháng cho thấy,hầu hết thời gian, mức độ tương quan giá giữa MSTR và Bitcoin nằm trong khoảng 0,6-0,8, cho thấy mức độ tương quan mạnh;đồng thời, mức độ biến động của MSTR cũng cao hơn Bitcoin gấp nhiều lần.Từ kết quả, có thể coi MSTR là một chứng khoán đòn bẩy giao ngay của Bitcoin. Từ một góc độ khác, đặc tính đòn bẩy Bitcoin của MSTR cũng có thể được xác minh: Biến động ngụ ý của quyền chọn mua MSTR kỳ hạn 1 tháng vào tháng 6 năm 2025 là 110%, cao hơn 40 điểm phần trăm so với giá giao ngay của Bitcoin, cho thấy thị trường đang áp dụng mức đòn bẩy cao hơn. Cốt lõi của mô hình chiến lược vi mô là sử dụng chi phí tài chính thấp hơn để huy động vốn mua Bitcoin. Miễn là tỷ suất lợi nhuận kỳ vọng của Bitcoin cao hơn chi phí tài chính thực tế, mô hình này có thể tiếp tục được thiết lập.

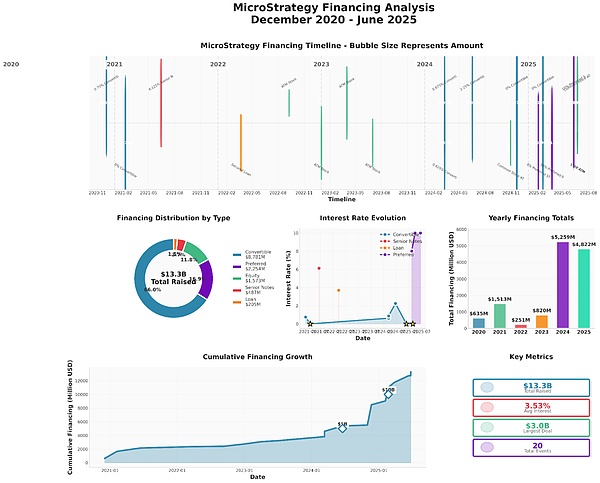

MicroStrategy đã tạo ra một bộ ma trận công cụ vốn để chuyển đổi sự biến động của Bitcoin thành lợi thế tài chính có cấu trúc. Hoạt động vốn của công ty sử dụng nhiều chiến lược tài chính khác nhau để hình thành một chu kỳ vốn tự củng cố. Các nhà phân tích của VanEck đã mô tả đây là "một thử nghiệm tiên phong trong việc kết hợp kinh tế tiền kỹ thuật số với tài chính doanh nghiệp truyền thống."

Hoạt động vốn của MicroStrategy có hai mục tiêu cốt lõi: kiểm soát tỷ lệ nợ và tăng số lượng BTC trên mỗi cổ phiếu (BTC trên mỗi cổ phiếu). Giả sử BTC tăng trong dài hạn và hai mục tiêu cốt lõi đạt được, giá trị cổ phiếu của MicroStrategy cũng sẽ tăng.

Đối với MicroStrategy, hoạt động cho vay thế chấp có những chi phí và hạn chế tiềm ẩn như hiệu quả sử dụng vốn không đủ (yêu cầu lãi suất thế chấp vượt mức 150%), rủi ro thanh lý không thể kiểm soát và quy mô tài chính hạn chế.

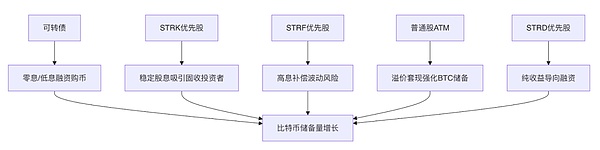

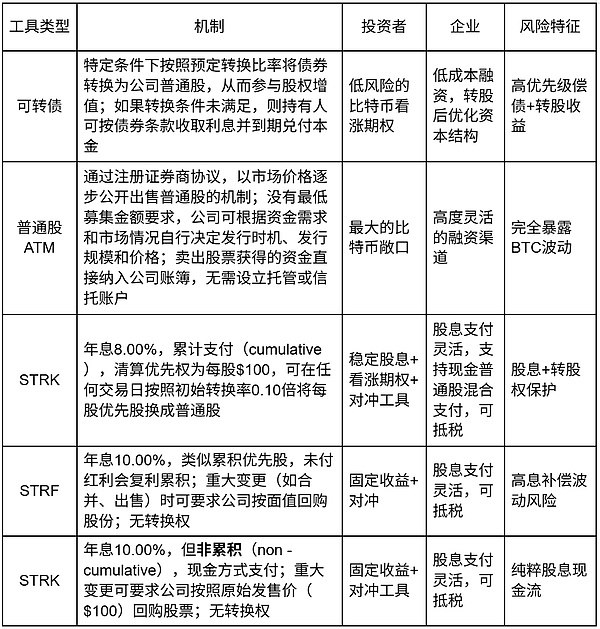

So với cho vay thế chấp, các phương pháp tài trợ với quyền chọn ngầm định như trái phiếu chuyển đổi và cổ phiếu ưu đãi có thể giảm chi phí hơn nữa và ít tác động đến cấu trúc tài sản-nợ phải trả. Việc bán cổ phiếu phổ thông ATM có thể nhanh chóng và linh hoạt thu được tiền mặt. Về mặt kế toán, cổ phiếu ưu đãi được bao gồm trong vốn chủ sở hữu thay vì nợ, điều này có thể làm giảm tỷ lệ nợ hơn nữa so với trái phiếu chuyển đổi.

Ma trận phức tạp các công cụ vốn này được các nhà đầu tư chuyên nghiệp ưa chuộng, cho phép họ kinh doanh chênh lệch giá dựa trên sự khác biệt về biến động thực tế, biến động ngầm định và các thành phần khác của mô hình định giá quyền chọn, đồng thời đặt nền tảng cho việc mua các công cụ tài trợ của Micro Strategy một cách trung thành.

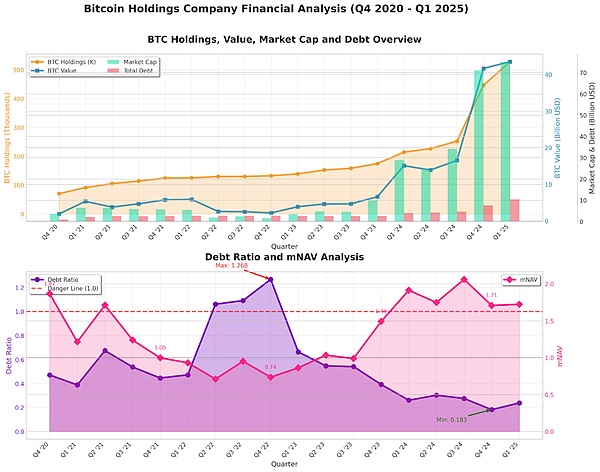

Kết hợp lượng Bitcoin nắm giữ và nợ phải trả hàng quý, cùng với các sự kiện vận hành vốn quan trọng, chúng ta có thể nhận thấy rằng:

Thông qua việc kết hợp các công cụ tài chính khác nhau, MicroStrategy đã phát hành trái phiếu chuyển đổi và cổ phiếu ưu đãi trong thị trường tăng giá khi biến động Bitcoin cao và cổ phiếu có mức phí bảo hiểm dương để mở rộng lượng Bitcoin nắm giữ, đồng thời bán cổ phiếu phổ thông qua máy ATM trong thị trường giảm giá khi biến động Bitcoin thấp và cổ phiếu có mức phí bảo hiểm âm để ngăn ngừa rủi ro thanh lý chuỗi do tỷ lệ nợ quá cao.

Trái phiếu chuyển đổi và cổ phiếu ưu đãi được ưa chuộng trong các giai đoạn phí bảo hiểm cao. Các lý do có thể như sau:

1. Hiệu ứng trì hoãn pha loãng

Việc phát hành trực tiếp cổ phiếu phổ thông (ATM) sẽ ngay lập tức làm pha loãng vốn chủ sở hữu của các cổ đông hiện hữu. Trái phiếu chuyển đổi và cổ phiếu ưu đãi, bằng cách nhúng các tùy chọn chuyển đổi, sẽ hoãn việc pha loãng vốn chủ sở hữu sang tương lai.

2.Cấu trúc hiệu quả về thuế

Cổ tức cổ phiếu ưu đãi có thể được khấu trừ từ 30% thu nhập chịu thuế, giúp giảm chi phí thực tế của STRK với tỷ lệ cổ tức 8% xuống còn 5,6%, thấp hơn lãi suất 7,2% của trái phiếu doanh nghiệp tương đương. Việc tài trợ cổ phiếu phổ thông không tạo ra lợi ích khấu trừ thuế.

3.Tránh rủi ro phản xạ

Các máy ATM quy mô lớn được coi là tín hiệu cho thấy ban quản lý tin rằng giá cổ phiếu đang được định giá quá cao, điều này có thể kích hoạt hoạt động bán theo chương trình.

Tỷ lệ nợ*= Tổng nợ ÷ Tổng giá trị BTC nắm giữ

mNAV= Giá trị thị trường ÷ Tổng giá trị BTC nắm giữ

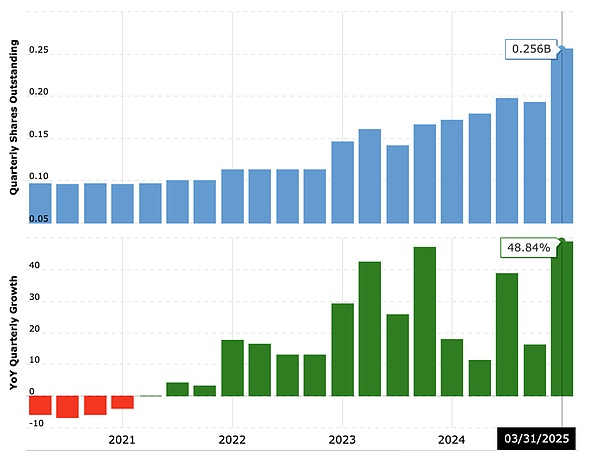

Do cấu trúc tài chính độc đáo, khi Bitcoin tăng giá, MSTR cũng tăng với tốc độ cao hơn và một lượng lớn nợ sẽ được chuyển đổi thành cổ phiếu. Trên thực tế, kể từ khi MicroStrategy công bố việc mua lại Bitcoin, tổng vốn cổ phần của MicroStrategy đã tăng từ 100 triệu lên 256 triệu, tăng 156%.

Liệu việc phát hành cổ phiếu với số lượng lớn có làm loãng lợi ích của cổ đông không? Theo dữ liệu, từ quý 4 năm 2020 đến nay, vốn chủ sở hữu của MicroStrategy đã tăng 156%, nhưng giá cổ phiếu chỉ tăng 30 lần, vốn chủ sở hữu không bị pha loãng mà còn tăng đáng kể. Để mô tả tốt hơn vốn chủ sở hữu, MicroStrategy đã đề xuất chỉ số BTC trên mỗi cổ phiếu (BTC per Share), và mục tiêu của hoạt động vốn là liên tục tăng giá trị BTC trên mỗi cổ phiếu. Như có thể thấy từ hình ảnh, về lâu dài, giá trị BTC trên mỗi cổ phiếu luôn có xu hướng tăng và đã tăng gấp mười lần so với mức ban đầu là 0,0002 BTC trên mỗi cổ phiếu.

Về mặt toán học, khi giá cổ phiếu MSTR có mức chênh lệch dương cao so với Bitcoin (mNAV>1), khả năng pha loãng vốn chủ sở hữu để tài trợ cho việc mua Bitcoin có thể tiếp tục đẩy giá trị BTC trước khi chia cổ phiếu. mNAV>1 nghĩa là số lượng BTC có thể mua được từ mỗi cổ phiếu huy động được lớn hơn giá trị BTC trên mỗi cổ phiếu hiện tại. Mặc dù cổ phiếu gốc đã bị pha loãng, giá trị BTC chứa trong mỗi cổ phiếu sau khi pha loãng vẫn tiếp tục tăng.

Tôi nghĩ có ba yếu tố chính dẫn đến thành công của mô hình MicroStrategy: chênh lệch giá theo quy định, đặt cược đúng vào sự tăng giá của Bitcoin và khả năng vận hành vốn tuyệt vời. Đồng thời, rủi ro cũng tiềm ẩn trong đó.

1. Sự phong phú của các công cụ đầu tư Bitcoin gây áp lực lên hoạt động mua của MicroStrategy:Khi MicroStrategy lần đầu công bố dự trữ Bitcoin chiến lược, ETF giao ngay Bitcoin vẫn chưa được phê duyệt, và một số lượng lớn các tổ chức đầu tư không thể trực tiếp tiếp cận mức độ rủi ro Bitcoin theo khuôn khổ tuân thủ, vì vậy họ đã mua Bitcoin thông qua MicroStrategy như một tài sản ủy nhiệm. Sau khi Trump lên nắm quyền, tiền điện tử đã được thúc đẩy mạnh mẽ ở cấp chính phủ, và một số lượng lớn các công cụ đầu tư liên quan đến tiền điện tử tuân thủ đang xuất hiện, và không gian cho hoạt động kinh doanh chênh lệch giá theo quy định đang dần thu hẹp.

2.SEC hạn chế nợ quá mức của "tài sản phi sản xuất":Mặc dù MicroStrategy đã duy trì tỷ lệ nợ ở mức có thể kiểm soát được thông qua quản lý nợ tinh vi, nhưng tỷ lệ nợ hiện tại của công ty thấp hơn đáng kể so với nhiều công ty niêm yết có cùng giá trị thị trường. Tuy nhiên, nợ của các công ty niêm yết thường được sử dụng để mở rộng kinh doanh. Toàn bộ nợ của MicroStrategy được sử dụng cho mục đích đầu tư, và SEC có thể phân loại lại công ty này thành công ty đầu tư, điều này sẽ làm tăng yêu cầu về tỷ lệ an toàn vốn lên hơn 30% và thu hẹp không gian đòn bẩy.

3. Thuế lãi vốn:Nếu lãi vốn chưa thực hiện của công ty bị đánh thuế, MicroStrategy sẽ phải đối mặt với rất nhiều áp lực thuế tiền mặt. (Đạo luật OBBB hiện hành quy định rằng thuế chỉ được đánh khi bán).

1.Bộ khuếch đại biến động:MicroStrategy hiện nắm giữ 2,84% tổng số Bitcoin. Khi biến động của Bitcoin tăng lên, biến động giá cổ phiếu của MicroStrategy cũng sẽ tăng gấp nhiều lần so với Bitcoin. Trong chu kỳ giảm, giá cổ phiếu sẽ chịu áp lực rất lớn.

2.Phí bảo hiểm phi lý:Giá trị thị trường của MicroStrategy đã cao hơn 70% so với giá trị ròng của Bitcoin mà công ty sở hữu trong một thời gian dài. Phần lớn khoản phí bảo hiểm này đến từ kỳ vọng phi lý của thị trường về sự tăng giá của Bitcoin.

1. Sự phụ thuộc vào tài trợ luân chuyển của trái phiếu chuyển đổi:Chu kỳ "vay trái phiếu mới → mua BTC → đẩy giá cổ phiếu lên → phát hành lại trái phiếu" có đặc điểm Ponzi kép. Khi trái phiếu lớn đáo hạn, nếu giá Bitcoin không tiếp tục tăng để hỗ trợ giá cổ phiếu, việc phát hành trái phiếu mới sẽ bị chặn lại, điều này sẽ gây ra khủng hoảng thanh khoản (rủi ro tiếp tục nợ); nếu giá BTC giảm và giá cổ phiếu giảm xuống dưới ngưỡng chuyển đổi trái phiếu chuyển đổi, công ty sẽ buộc phải trả nợ bằng tiền mặt (đảo ngược giá chuyển đổi).

2.Thiếu dòng tiền ổn định:Do công ty không có nguồn tiền ổn định và không thể bán Bitcoin, nên cách trả nợ của MicroStrategy về cơ bản là thông qua việc phát hành thêm cổ phiếu (hoán đổi nợ thành vốn chủ sở hữu, ATM). Khi giá cổ phiếu hoặc giá Bitcoin giảm, chi phí tài trợ tăng đáng kể và có thể có nguy cơ các kênh tài trợ bị đóng hoặc bị pha loãng đáng kể, gây khó khăn cho việc tiếp tục tăng lượng nắm giữ hoặc duy trì dòng tiền hoạt động. Về lâu dài, khi bước vào chu kỳ giảm của tài sản rủi ro, sự chồng chất của nhiều rủi ro có thể gây ra phản ứng dây chuyền, hình thành cơ chế truyền tải rủi ro kỹ thuật và kích hoạt vòng xoáy tử thần:

Một khả năng khác là sự can thiệp tích cực của cơ quan quản lý để chuyển đổi các chiến lược vi mô thành ETF Bitcoin hoặc các sản phẩm tài chính tương tự. MicroStrategy hiện nắm giữ 2,88% tổng số BTC. Nếu thực sự rơi vào xu hướng bán tháo và thanh lý, điều này có thể trực tiếp dẫn đến sự sụp đổ của thị trường tiền điện tử. Việc chuyển đổi thành ETF hoặc các loại hình khác sẽ an toàn hơn nhiều. Mặc dù MicroStrategy nắm giữ một lượng lớn Bitcoin, nhưng con số này không nổi bật so với các ETF khác. Ngoài ra, vào ngày 2 tháng 7 năm 2025, SEC đã chấp thuận việc chuyển đổi Grayscale Digital Large Cap Fund thành một ETF nắm giữ danh mục tài sản như BTC, ETH, XRP, SOL, ADA, v.v., điều này gián tiếp minh họa cho khả năng này.

Đường biến động và tín hiệu ổn định của $SBET

Nguyên nhân tăng giảm mạnh:

Vào tháng 5 năm 2025, $SBET thông báo rằng họ đã mua lại 176.271 ETH (trị giá 463 triệu đô la vào thời điểm đó) với 425 triệu đô la tài trợ PIPE, trở thành công ty niêm yết nắm giữ ETH lớn nhất thế giới, và giá cổ phiếu của họ đã tăng vọt 400% chỉ trong một ngày. Sau đó, các tài liệu của SEC cho thấy các nhà đầu tư PIPE có thể bán lại cổ phiếu của họ, gây ra một đợt bán tháo hoảng loạn trên thị trường do pha loãng, và giá cổ phiếu đã giảm mạnh 70%. Đồng sáng lập Ethereum Joseph Lubin (Chủ tịch Hội đồng Quản trị $SBET) đã làm rõ rằng "không có cổ đông nào bán", nhưng tâm lý thị trường đã bị ảnh hưởng.

Dấu hiệu sửa chữa định giá:

Tính đến tháng 7 năm 2025, giá cổ phiếu $SBET đã ổn định ở mức khoảng 10 đô la, với mNAV khoảng 1,2 (khoảng 2,67 sau khi bao gồm cả việc phát hành PIPE).

Động lực cho sự ổn định đến từ:

1.Giá trị nắm giữ ETH tăng:Thêm 30,6 triệu đô la để mua 12.207 ETH, với tổng số nắm giữ là 188.478 ETH (khoảng 470 triệu đô la), chiếm 80% giá trị thị trường;

2.Thu nhập từ staking đã nhận được:120 ETH đã được kiếm được thông qua các sản phẩm phái sinh staking thanh khoản (LSD);

3.Thanh khoản được cải thiện:Khối lượng giao dịch trung bình hàng ngày là 12,6 triệu cổ phiếu, và tỷ lệ vị thế bán đã giảm xuống còn 8,53%.

Phí bảo hiểm tích hợp sinh thái của $DFDV

So với $SBET, mặc dù biến động của $DFDV cũng rất cao, nhưng giá cổ phiếu của công ty này lại có hỗ trợ giảm mạnh hơn. Mặc dù giảm 36% chỉ trong một ngày, $DFDV vẫn có mức tăng giá cổ phiếu gấp 30 lần so với trước khi chuyển đổi. Điều này một phần là do giá trị thị trường thấp của công ty trước khi chuyển đổi, và một phần là do sự đa dạng trong hoạt động kinh doanh, đặc biệt là đầu tư vào cơ sở hạ tầng, mang lại cho công ty nhiều hỗ trợ định giá hơn.

Hỗ trợ định giá dự trữ SOL:

$DFDV nắm giữ 621.313 SOL (khoảng 107 triệu đô la) và có ba nguồn thu nhập:

1. Giá SOL tăng(chiếm 90% giá trị nắm giữ);

2.Phần thưởng đặt cược(hàng năm 5%-7%); 3. Hoa hồng xác thực (được tính cho $BONK và các dự án sinh thái khác). PoW so với PoS: Tác động của lợi nhuận staking Lợi nhuận hàng năm do staking gốc của các loại tiền điện tử dựa trên POS như ETH và SOL mang lại có thể không ảnh hưởng trực tiếp đến mô hình định giá, nhưng staking lưu hành được kỳ vọng sẽ tăng cường tính linh hoạt của hoạt động vốn.

1. Bitcoin là token POW, không có cơ chế sinh lãi, nhưng có tổng số tiền cố định, tỷ lệ lạm phát liên tục giảm (hiện tại là 1,8%) và là tài sản khan hiếm. Token PoS có thể kiếm được lợi nhuận thông qua staking. Khi tỷ lệ lợi nhuận staking cao hơn tỷ lệ lạm phát của token, tài sản thế chấp sẽ tăng giá trị danh nghĩa. Lợi nhuận hàng năm hiện tại của staking SOL là 7%-13%, với tỷ lệ lạm phát là 5%; lợi nhuận hàng năm của staking ETH là 3%-5%, với tỷ lệ lạm phát dưới 1%. Việc staking ETH/SOL hiện tại có thể tạo ra thêm thu nhập, nhưng cần chú ý đến những thay đổi về tỷ lệ lạm phát và lợi nhuận staking.

2. Thu nhập tạo ra từ việc staking dựa trên tiêu chuẩn tiền tệ và không thể chuyển đổi thành sức mua trên thị trường thứ cấp để thúc đẩy giá tiền tệ tăng thêm.

3. Staking thanh khoản cho phép bạn nhận được thu nhập từ staking và sử dụng tài sản thanh khoản cho các hoạt động DeFi. Nó có thể được sử dụng cho các hoạt động như cho vay thế chấp để cải thiện tính linh hoạt của hoạt động vốn. (Ví dụ: DFDV đã phát hành tài sản thanh khoản riêng của mình là DFDVSOL).

Tốc độ phê duyệt các đơn đăng ký ETF đã được tăng tốc đáng kể gần đây. Nhiều tổ chức đang đăng ký ETF cho các loại tiền điện tử khác nhau. Việc chúng được phê duyệt chỉ còn là vấn đề thời gian. Trước khi ngày càng có nhiều công cụ tài chính phức tạp liên quan đến các loại tiền điện tử cụ thể xuất hiện, các công cụ cổ phiếu và trái phiếu của Altcoin Reserve Company vẫn có thể đáp ứng nhu cầu của một số nhà đầu tư, nhưng không gian chênh lệch giá theo quy định đang dần thu hẹp.

Bitcoin được đồng thuận toàn cầu về tính thanh khoản là "vàng kỹ thuật số", trong khi ETH/SOL không có cùng vị thế. BTC có các thuộc tính của một tài sản dự trữ, nhưng ETH/SOL chủ yếu được coi là một tài sản tiện ích.

Trong giai đoạn 2024-2025, các altcoin hoạt động kém hiệu quả hơn so với Bitcoin:

Sự thống trị của Bitcoin tiếp tục tăng vào năm 2024, đạt mức cao khoảng 65%.

Theo lịch sử, mùa tiền thay thế thường bắt đầu sau khi Bitcoin đạt đỉnh, nhưng trong chu kỳ này, các đồng tiền thay thế lại tụt hậu.

Khi Bitcoin đạt mức cao mới trong chu kỳ này, ETH và SOL vẫn thấp hơn 50% so với mức cao lịch sử của chúng.

So với quỹ dự trữ chiến lược của Bitcoin, các công ty quỹ dự trữ chiến lược của altcoin có thể tham gia sâu hơn vào hoạt động kinh doanh sinh thái chuỗi công khai để tạo ra thu nhập tiền mặt và đồng thời có thể sử dụng DeFi để cải thiện việc sử dụng vốn.

Ví dụ:

1. $SBET do người sáng lập Consensys làm chủ tịch và dự kiến sẽ mở rộng các hoạt động kinh doanh dòng tiền như ví, chuỗi công khai và dịch vụ staking trong tương lai;

2. $DFDV và đồng tiền Meme lớn nhất của Solana là $BONK đã cùng mua lại mạng lưới xác thực, với thu nhập hoa hồng chiếm 34% doanh thu quý 2;

3. $DFDV đóng gói thu nhập staking thành các tài sản có thể giao dịch DeFi thông qua dfdvSOL để thu hút vốn trên chuỗi;

4. $HYPD (trước đây là Eyenovia $EYEN) sử dụng $HYPE được dành riêng cho staking và cho vay, đồng thời mở rộng hoạt động của nút và hoạt động kinh doanh hoàn tiền giới thiệu;

5. $BTCS (nhà cung cấp dịch vụ staking và node Ethereum) sử dụng $ETH để staking và sử dụng LST và BTC làm tài sản thế chấp để huy động vốn giá rẻ thông qua AAVE.

Tóm lại, việc thu hẹp phạm vi chênh lệch giá theo quy định và sự bất ổn của phạm vi định giá token sẽ buộc các công ty dự trữ altcoin phải đổi mới mô hình hoạt động, tham gia sâu vào hệ sinh thái trên chuỗi và xây dựng dòng tiền thông qua hoạt động kinh doanh sinh thái để cải thiện khả năng chống chịu rủi ro.

Khi MicroStrategy sử dụng các công cụ vốn tinh vi để chuyển đổi Bitcoin thành "đòn bẩy biến động", công ty dự trữ altcoin đang cố gắng giải quyết tình thế tiến thoái lưỡng nan về định giá thông qua hoạt động DeFi. Tuy nhiên, cửa sổ chênh lệch giá theo quy định đang thu hẹp, sự khác biệt về sức mạnh đồng thuận token và những lo ngại về lạm phát của cơ chế POS khiến thử nghiệm này vẫn còn nhiều biến số. Có thể dự đoán rằng khi ngày càng nhiều công ty truyền thống tham gia thị trường, dự trữ chiến lược của tài sản tiền điện tử sẽ chuyển từ những canh bạc mạo hiểm sang phân bổ hợp lý - ý nghĩa cuối cùng của nó có thể không nằm ở việc chênh lệch giá ngắn hạn, mà là ở việcthúc đẩy bảng cân đối kế toán của doanh nghiệp vào kỷ nguyên lập trình.

Như Michael Saylor đã nói: "Chúng tôi không mua Bitcoin, chúng tôi đang xây dựng một hệ thống tài chính cho kỷ nguyên số." Bài kiểm tra cuối cùng của thử nghiệm này sẽ là liệu bảng cân đối kế toán có thể chịu được áp lực kép khi Bitcoin bước vào thị trường giá xuống hay không - đây cũng là một câu hỏi mà các công ty truyền thống phải trả lời trước khi tham gia thị trường.

Tôi nghĩ lý do khiến giá cổ phiếu của MicroStrategy tăng là do "Davis Double Click".

JinseFinanceMicroStrategy đã chi hơn 16,5 tỷ USD để mua Bitcoin. 16,5 tỷ USD này chủ yếu đến từ hai nguồn.

JinseFinanceỦy ban Chứng khoán và Giao dịch Hoa Kỳ đã phê duyệt việc ra mắt MSTX, quỹ ETF có đòn bẩy đầu tiên cho MicroStrategy.

JinseFinanceZK Fair bắt đầu hoàn tiền USDC, đánh dấu một thời điểm quan trọng trong hành trình Lớp 2 của Ethereum và thể hiện sự tham gia mạnh mẽ của cộng đồng.

Brian

Brian Coinlive

Coinlive Những kẻ lừa đảo đã tạo ra hàng trăm đợt airdrop Arbitrum giả mạo và các trang web lừa đảo để đánh cắp tiền từ những người dùng cả tin.

cryptopotato

cryptopotatoSBF đã trở thành kẻ thù công khai số một trong tiền điện tử.

Beincrypto

BeincryptoAnh ấy đã mở rộng lời khen ngợi của mình đối với các tính năng của Bitcoin (BTC), gọi tiền điện tử hàng đầu là một kênh hướng tới tự do.

Finbold

FinboldViệc áp dụng rộng rãi web3 có phụ thuộc vào việc đơn giản hóa quy trình giới thiệu không? Không cần thiết. Đây là một ý tưởng khác để thu hút sự tò mò về tiền điện tử.

Future

FutureCộng đồng Oreca đã công bố ra mắt bot giao dịch tiền điện tử được hỗ trợ bởi AI mới của mình, MyFunding.Network. Bot này giúp các nhà đầu tư tối đa hóa ...

Bitcoinist

Bitcoinist