Trò chơi Clicker Notcoin đạt được động lực trước đợt Airdrop Token

Notcoin, một trò chơi clicker nổi tiếng trên Telegram, đang chuẩn bị cho đợt airdrop token, thu hút hàng triệu người chơi và giới thiệu phiếu thưởng NFT để giao dịch.

Alex

Alex

Từ "ổn định" thực sự kỳ diệu trong thế giới tài chính. Đặc biệt là trong thị trường tiền điện tử biến động, stablecoin giống như một nơi trú ẩn an toàn trong cơn bão, hứa hẹn cung cấp cho các nhà đầu tư một vùng đất trong lành. Tuy nhiên, liệu có thực sự có sự hỗ trợ vững chắc đằng sau lời hứa này không? "Dự luật Stablecoin" được Hội đồng Lập pháp Hồng Kông thông qua trong lần đọc thứ ba vào ngày 21 tháng 5 năm 2025 chính xác là để cung cấp câu trả lời theo quy định cho câu hỏi này.

Hãy tưởng tượng rằng bạn nắm giữ một mã thông báo được cho là có giá trị không đổi là 1 đô la Mỹ hoặc 1 đô la Hồng Kông. Khi thị trường tài chính toàn cầu hỗn loạn, bạn có thực sự tin rằng lời hứa này có thể được thực hiện không? Đặc biệt là khi chúng ta thấy từ báo cáo đánh giá các ngân hàng ảo của Cơ quan Tiền tệ Hồng Kông rằng không có tổ chức tài chính nào được cấp phép đầy đủ, chẳng hạn như các ngân hàng ảo Hồng Kông, có lãi kể từ khi mở cửa vào năm 2020.

Điều này không khỏi nảy sinh một câu hỏi tự vấn: Nếu ngay cả các ngân hàng ảo có quyền kinh doanh ngân hàng toàn diện cũng khó có lãi, thì làm sao các đơn vị phát hành stablecoin có phạm vi kinh doanh hạn chế hơn có thể đảm bảo lợi nhuận của chính họ và thực hiện lời hứa về "sự ổn định"? Đây không chỉ là câu hỏi về việc có thể áp dụng giám sát hay không mà còn là câu hỏi về việc có thể thiết lập toán học tài chính và mô hình kinh doanh hay không.

Các thành viên của Aiying là một nhóm tư vấn tuân thủ đã làm việc cho cả bên A và bên B. Họ rất thành thạo trong phương châm vàng là cân bằng giữa tuân thủ quy định của ngành và mô hình kinh doanh thực tế. Trong khi thị trường có kỳ vọng cao đối với stablecoin, chúng tôi hy vọng sẽ đưa bạn đi qua tình thế khó khăn thực sự của các ngân hàng ảo tại Hồng Kông, trực tiếp giải quyết những mâu thuẫn cốt lõi của các quy tắc quản lý stablecoin mới, tiết lộ những thách thức sinh tồn mà các đơn vị phát hành stablecoin phải đối mặt và đưa ra các đề xuất thiết thực cho tất cả các bên liên quan. Chúng tôi không ca ngợi sự đổi mới cũng không lạc quan một cách mù quáng, mà tìm ra một con đường khôn ngoan tiến về phía trước giữa hy vọng và thực tế.

"Những người sẽ thống trị tương lai của tài chính sẽ không phải là những người mơ mộng đầy nhiệt huyết, mà là những người thực dụng có ước mơ và có thể xử lý rủi ro."

Năm 2019, khi Cơ quan Tiền tệ Hồng Kông cấp lô giấy phép ngân hàng ảo đầu tiên, thị trường đã hân hoan. Mùa xuân của công nghệ tài chính dường như đã đến và Hồng Kông sẽ mở ra một cuộc cách mạng kỹ thuật số trong lĩnh vực ngân hàng bán lẻ. Tuy nhiên, sáu năm sau, tiếng kèn cách mạng lại pha lẫn với áp lực tài chính không thể bỏ qua.

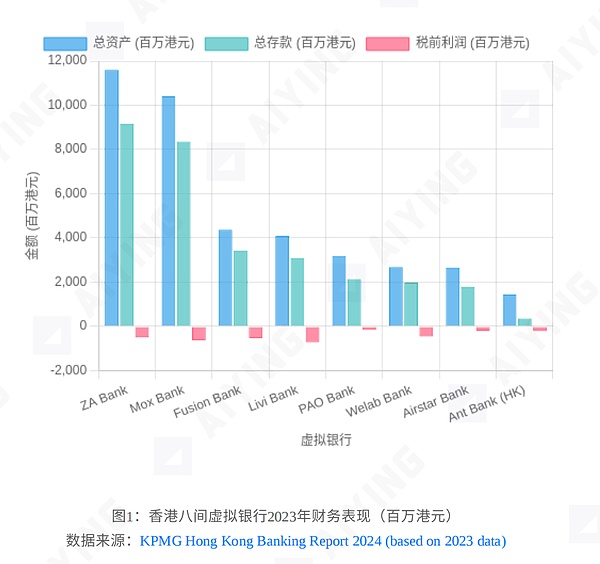

Theo "Báo cáo đánh giá ngân hàng ảo" của Cơ quan tiền tệ Hồng Kông vào tháng 8 năm 2024, tám ngân hàng ảo cho thấy một bức tranh phức tạp về băng và lửa:

Tăng trưởng khách hàng mạnh mẽ:

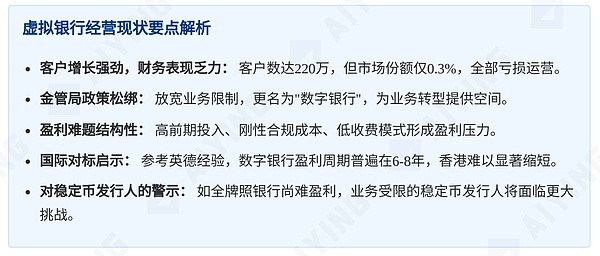

Chỉ trong vài năm, các ngân hàng ảo đã thu hút tổng cộng 2,2 triệu khách hàng, chiếm 8,8% tổng số khách hàng ngân hàng bán lẻ tại Hồng Kông, một con số ấn tượng. Đằng sau con số này là nhu cầu háo hức của thế hệ người dùng mới đối với trải nghiệm tài chính kỹ thuật số.

Hiệu suất tài chính lạnh:

Với tổng tài sản là 49,9 tỷ đô la Hồng Kông và tiền gửi là 37,5 tỷ đô la Hồng Kông, họ chỉ chiếm 0,3% trong thị trường tiền gửi ngân hàng bán lẻ trị giá 6,5 nghìn tỷ đô la Hồng Kông của Hồng Kông.

Cả tám ngân hàng đều chịu lỗ. Mặc dù tổng lỗ đã thu hẹp 15% so với năm 2021, nhưng vẫn còn cách xa điểm hòa vốn.

Nghịch lý kép này về "người dùng và lợi nhuận" khá thú vị: một mặt, các ngân hàng ảo hoạt động tốt trong việc thu hút người dùng; mặt khác, những người dùng này không mang lại lợi nhuận tương ứng cho các ngân hàng. Điều này có thể phản ánh sự phổ biến của văn hóa "bữa trưa miễn phí" hiện nay trong tài chính kỹ thuật số, nơi người dùng đã quen với các dịch vụ tài chính chi phí thấp hoặc thậm chí là không mất phí, trong khi các ngân hàng phải chịu chi phí đầu tư công nghệ và tuân thủ cao.

Như có thể thấy từ hình trên,ngay cả Ngân hàng ZA và Ngân hàng Mox lớn nhất cũng đang phải đối mặt với khoản lỗ lên tới hàng trăm triệu đô la Hồng Kông. Điều này khiến mọi người nhớ đến chiến lược "đốt tiền để thị trường" phổ biến trong ngành công nghiệp Internet, nhưng vấn đề là: ngành tài chính không phải là một ngành công nghiệp Internet thông thường và yêu cầu về sức mạnh vốn và sự ổn định bền vững của ngành này cao hơn.Tính bền vững của chiến lược chỉ dựa vào "lỗ để mở rộng quy mô" là điều đáng ngờ.

Sự nới lỏng của MA: Cơ hội để các ngân hàng ảo chuyển đổi thành "ngân hàng số"

Trước tình hình khó khăn của các ngân hàng ảo, MAS đã thể hiện mặt thực dụng. Mục 73 của Báo cáo đánh giá đề xuất hai điều chỉnh quan trọng:

Nới lỏng phạm vi kinh doanh:

Xóa bỏ hạn chế "chủ yếu tham gia vào hoạt động kinh doanh ngân hàng bán lẻ" để tạo không gian cho các ngân hàng ảo phát triển hoạt động kinh doanh ngân hàng thương mại và tài sản số liên quan.

Xác định lại danh tính:

Có kế hoạch đổi tên "ngân hàng ảo" thành "ngân hàng số" để tạo cho họ hình ảnh chuyên nghiệp và rộng hơn về các tổ chức tài chính.

Những điều chỉnh này không chỉ là trò chơi chữ mà còn là phản ứng tích cực của các cơ quan quản lý đối với thực tế thị trường. Từ "ảo" thường tạo cho mọi người ấn tượng là không thực tế và thiếu sự hỗ trợ về mặt vật lý; trong khi "kỹ thuật số" nhấn mạnh vào công nghệ và hiện đại, giúp cải thiện khả năng nhận diện của thị trường.

Quan trọng hơn, việc mở rộng phạm vi kinh doanh có thể mở ra nguồn thu nhập mới cho các ngân hàng kỹ thuật số . Hãy tưởng tượng nếu các ngân hàng này được phép tham gia sâu hơn vào hệ sinh thái tài chính Web3, thực hiện nhiều dịch vụ liên quan đến tài sản kỹ thuật số hơn hoặc cung cấp các giải pháp tài chính kỹ thuật số tùy chỉnh cho khách hàng doanh nghiệp, triển vọng lợi nhuận của họ có thể được cải thiện đáng kể.

Tình thế tiến thoái lưỡng nan về lợi nhuận của các ngân hàng ảo không phải chỉ có ở Hồng Kông. Kinh nghiệm quốc tế được trích dẫn trong Báo cáo đánh giá cho thấy các ngân hàng thách thức ở Anh mất trung bình 6 năm để có lãi và một ngân hàng kỹ thuật số lớn của Đức dự kiến sẽ mất 8 năm để có lãi.

Vậy thì câu hỏi đặt ra là: Liệu Hồng Kông có thể "vượt qua trên đường cong" và tạo ra chu kỳ lợi nhuận ngắn hơn các thị trường trưởng thành này không? Hãy đối mặt với sự thật:

Cấu trúc chi phí cứng nhắc:

Đầu tư vào cơ sở hạ tầng công nghệ tài chính là trả trước và tốn kém, bao gồm xây dựng hệ thống cốt lõi, đầu tư bảo mật mạng, phát triển API, khả năng phân tích dữ liệu, v.v.

Chi phí tuân thủ cao:

Là một trung tâm tài chính quốc tế, các tiêu chuẩn quản lý của Hồng Kông đối với các ngân hàng không thấp hơn bất kỳ khu vực nào khác. Chi phí liên tục do các yêu cầu tuân thủ như chống rửa tiền, hiểu biết khách hàng (KYC) và quản lý rủi ro gây ra rất khó để giảm đáng kể.

Cạnh tranh khốc liệt về nhân tài:

Nhân tài phức hợp có nền tảng chuyên môn tài chính và năng lực kỹ thuật là rất khan hiếm và đắt đỏ. Là một khu vực có chi phí sinh hoạt cao, vấn đề này đặc biệt nổi bật ở Hồng Kông.

Các ngân hàng truyền thống phản công mạnh mẽ:

Đối mặt với những thách thức của các ngân hàng ảo, các ngân hàng truyền thống như HSBC và Standard Chartered cũng đang tích cực chuyển đổi sang số hóa và duy trì khả năng cạnh tranh với lợi thế về thương hiệu và lượng khách hàng lớn của mình.

Lấy một ngân hàng ảo cỡ trung làm ví dụ. Ngân sách hoạt động kỹ thuật hàng năm có thể lên tới hàng trăm triệu đô la Hồng Kông. Ngoài chi phí tiếp thị, nhân sự và tuân thủ, cần phải có lượng người dùng hoạt động lớn và doanh thu trung bình trên mỗi người dùng (ARPU) để đạt được sự cân bằng giữa thu nhập và chi tiêu. Tuy nhiên, mô hình dịch vụ miễn phí hiện tại và khả năng bán chéo hạn chế khiến mục tiêu này khó đạt được trong ngắn hạn.

Tình trạng khó khăn của các ngân hàng ảo là lời cảnh báo nghiêm khắc đối với các đơn vị phát hành stablecoin sắp gia nhập thị trường: nếu các ngân hàng có giấy phép đầy đủ phải đối mặt với những thách thức như vậy, thì các đơn vị phát hành stablecoin có phạm vi kinh doanh hẹp hơn sẽ kiếm được lợi nhuận như thế nào? Đây là câu hỏi không thể tránh khỏi.

Vào ngày 21 tháng 5 năm 2025, khuôn khổ quản lý cho stablecoin tại Hồng Kông cuối cùng đã xuất hiện. Việc thông qua Sắc lệnh Stablecoin và việc phát hành Dự thảo Hướng dẫn quản lý cho các tổ chức phát hành Stablecoin được cấp phép sau đó đã đánh dấu sự chính thức bước vào kỷ nguyên quản lý stablecoin mới của Hồng Kông. Tuy nhiên, khuôn khổ quản lý này không chỉ là phản ứng trước sự phát triển của thị trường mà còn phản ánh sự khôn ngoan của các cơ quan quản lý trong việc tìm kiếm sự cân bằng giữa đổi mới và rủi ro.

Cốt lõi của khuôn khổ quản lý stablecoin có thể được hiểu bằng một phép ẩn dụ đơn giản: tài sản dự trữ mà cơ quan quản lý yêu cầu đơn vị phát hành duy trì giống như một chiếc xô, phải luôn được đổ đầy (bảo hiểm giá trị thực), nhưng chỉ có thể chứa "nước sạch" (tài sản chất lượng cao).

1. Nội dung của "xô": quản lý tài sản dự trữ

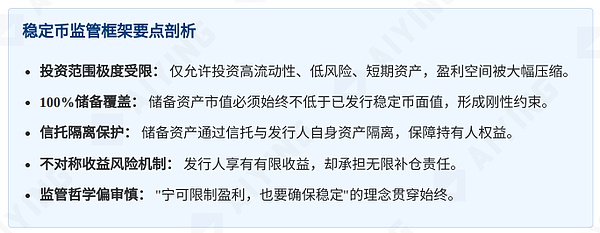

HKMA đã đặt ra các hạn chế cực kỳ nghiêm ngặt về phạm vi đầu tư tài sản dự trữ của các đơn vị phát hành stablecoin. Các danh mục đầu tư được nêu tại mục 2.2.1 của Hướng dẫn dự thảo về cơ bản được giới hạn ở:

tiền gửi ngân hàng ngắn hạn (≤3 tháng)

trái phiếu ngắn hạn được xếp hạng cao (như trái phiếu chính phủ)

giao dịch mua lại đảo ngược qua đêm được thế chấp bằng trái phiếu đủ điều kiện

các quỹ cụ thể chuyên đầu tư vào các tài sản được đề cập ở trên

Hạn chế này giống như ràng buộc trong tay các nhà quản lý đầu tư. Hãy tưởng tượng nếu một chuyên gia quản lý tài sản chỉ có thể đầu tư vào những danh mục này, anh ta có thể sẽ phàn nàn: "Đây không phải là quản lý tài sản, đây là lưu ký tài sản!"

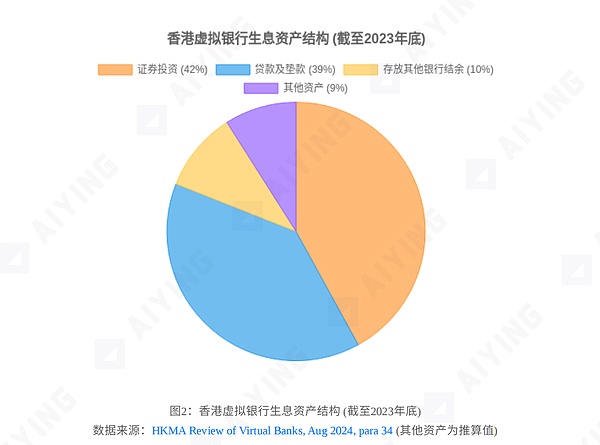

So sánh mức độ tự do phân bổ tài sản của các ngân hàng ảo: 39% là hoạt động cho vay (có thể đạt được mức chênh lệch lãi suất cao hơn), 42% là đầu tư chứng khoán đa dạng (có thể theo đuổi lợi nhuận cao hơn) và thu nhập hoa hồng từ hoạt động đại lý bán quỹ, bảo hiểm, môi giới chứng khoán, v.v. Bảng sau đây cho thấy rõ sự khác biệt lớn giữa hai loại hình tổ chức trong quản lý tài sản:

2. Yêu cầu về "mức nước": nguyên tắc mệnh giá ổn định

Đoạn 2.1.1 của "Dự thảo hướng dẫn" trích dẫn các yêu cầu của quy định,

text="">Người được cấp phép phải đảm bảo rằng giá trị thị trường của tài sản dự trữ không thấp hơn giá trị thực của đồng tiền ổn định được phát hành tại bất kỳ thời điểm nào. Đây là một yêu cầu có vẻ đơn giản nhưng cực kỳ nghiêm ngặt: bất kể thị trường biến động như thế nào, nước trong xô không được thấp hơn vạch cân.Trên thực tế, ngay cả những tài sản an toàn nhất cũng phải chịu rủi ro về biến động giá.

Ví dụ, vào năm 2022, Kho bạc Hoa Kỳ, vốn được coi là "không có rủi ro", đã trải qua những biến động giá đáng kể, với giá trái phiếu kho bạc kỳ hạn 10 năm giảm hơn 15% trong một năm. Trong những trường hợp cực đoan như vậy, những đơn vị phát hành stablecoin phải sẵn sàng bơm thêm tiền bất cứ lúc nào để đáp ứng các yêu cầu về "giá trị mệnh giá ổn định", đây là một thử thách lớn về sức mạnh vốn. 3. Cô lập "kho dự trữ": thỏa thuận ủy thác Mục 2.4.2 của Dự thảo Hướng dẫn yêu cầu tài sản dự trữ phải được cô lập nghiêm ngặt khỏi tài sản của chính đơn vị phát hành thông qua thỏa thuận ủy thác. Yêu cầu này đảm bảo rằng ngay cả khi đơn vị phát hành gặp khó khăn trong hoạt động hoặc thậm chí là phá sản, tài sản dự trữ sẽ không bị chuyển hướng để trả các khoản nợ khác của đơn vị phát hành. Điều này tương tự như hệ thống cô lập tài sản của khách hàng trong ngành chứng khoán, bảo vệ quyền và lợi ích của các nhà đầu tư. Tuy nhiên, cần lưu ý rằng việc cô lập tài sản không có nghĩa là bảo vệ giá trị; tài sản riêng lẻ vẫn có thể mất giá do biến động thị trường.

4. Xử lý "tràn" và "cạn kiệt": quyền sở hữu tài sản dự trữ lãi và lỗ

Đoạn 2.4.3 của Dự thảo Hướng dẫn quy định rằngtất cả các khoản lãi hoặc lỗ phát sinh từ việc quản lý tài sản dự trữ đều thuộc về bên phát hành, không phải người nắm giữ stablecoin. Quy định này thiết lập một cơ chế bất đối xứng thú vị:

Tình huống "tràn" (cơ chế thu hoạch):

Khi giá trị tài sản dự trữ vượt quá mức đệm nội bộ, số tiền vượt quá có thể được "thu hoạch" vào tài khoản của chính bên phát hành một cách thường xuyên. Đây là nguồn doanh thu tiềm năng cho bên phát hành.

Tình huống "cạn kiệt" (trách nhiệm bổ sung):

Khi giá trị của tài sản dự trữ giảm xuống dưới giá trị thực của stablecoin, bên phát hành phải bơm thêm tiền để đảm bảo "kho tiền đầy". Đây là trách nhiệm cứng nhắc của bên phát hành. Cơ chế này khiến bên phát hành stablecoin phải đối mặt với tình huống "lợi nhuận hạn chế và rủi ro không giới hạn": trong môi trường thị trường tốt, lợi suất của tài sản dự trữ bị giới hạn do hạn chế phạm vi đầu tư; nhưng trong thời kỳ thị trường hỗn loạn, bên phát hành cần phải chịu trách nhiệm về lệnh gọi ký quỹ không giới hạn tiềm ẩn. 5. Quyền chuộc lại và bảo vệ phá sản Dự thảo Hướng dẫn cũng quy định rõ ràng rằng những người nắm giữ stablecoin có quyền chuộc lại ngang giá bất kỳ lúc nào và yêu cầu khoản chênh lệch từ đơn vị phát hành khi đơn vị phát hành mất khả năng thanh toán. Điều này cung cấp một mức độ bảo vệ pháp lý nhất định cho những người nắm giữ stablecoin, nhưng vẫn còn sự không chắc chắn trong việc triển khai thực tế.

Chiến lược quản lý của HKMA đối với stablecoin phản ánh khái niệm "thận trọng trước tiên". Cơ sở lý thuyết của khái niệm này có thể bắt nguồn từ kết luận của báo cáo nghiên cứu năm 2022 "Nghiên cứu sự kiện về sự sụp đổ của thị trường Stablecoin vào tháng 5 năm 2022": "Trong số các stablecoin được thế chấp bằng tiền điện tử, những stablecoin có yêu cầu vay chặt chẽ hơn (tức là tỷ lệ thế chấp cao hơn) đã chống chọi tốt hơn với tình trạng rút tiền ồ ạt khỏi ngân hàng vào tháng 5 năm 2022, làm nổi bật tầm quan trọng của việc có đủ biên độ an toàn". Những bài học rút ra từ nghiên cứu này ảnh hưởng trực tiếp đến tư duy quản lý hiện tại: Tốt hơn là hạn chế lợi nhuận hơn là đảm bảo sự ổn định. Cách tiếp cận này thực sự có thể cung cấp khả năng chống chịu rủi ro mạnh hơn trước các sự kiện "thiên nga đen" như sự sụp đổ của UST/Terra.

Tuy nhiên, câu hỏi đặt ra là:Liệu việc nhấn mạnh quá mức vào biên độ an toàn có giết chết khả năng thương mại của các đơn vị phát hành stablecoin không? Theo quan điểm kinh doanh, thiết kế của bất kỳ sản phẩm tài chính nào cũng cần phải cân bằng giữa rủi ro và lợi nhuận. Nếu quy định kiểm soát rủi ro quá chặt chẽ, khiến các đơn vị phát hành khó có thể kiếm được lợi nhuận, thị trường sẽ thiếu động lực thương mại đủ để cung cấp các sản phẩm như vậy.

Điều này giống như yêu cầu đầu bếp nhà hàng chỉ sử dụng những nguyên liệu và phương pháp nấu ăn an toàn nhất nhưng cơ bản nhất. Kết quả có thể là mức độ an toàn cao, nhưng các món ăn lại quá đơn điệu, khách hàng không hứng thú và nhà hàng khó có thể duy trì.

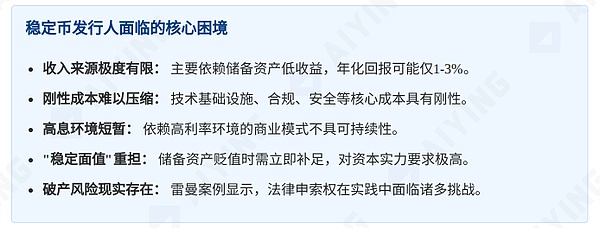

Khi chúng ta xem xét tình thế tiến thoái lưỡng nan về lợi nhuận của các ngân hàng ảo cùng với khuôn khổ pháp lý dành cho stablecoin, một mâu thuẫn không thể tránh khỏi nổi lên:Các đơn vị phát hành stablecoin với phạm vi kinh doanh hẹp hơn và nhiều hạn chế đầu tư hơn có thể có triển vọng lợi nhuận ảm đạm hơn, nhưng họ phải chịu một lượng trách nhiệm rủi ro không cân xứng.Mâu thuẫn này không chỉ liên quan đến tính bền vững của mô hình kinh doanh mà còn liên quan đến tính ổn định lâu dài của thị trường tài chính.

1. Nguồn thu nhập cực kỳ đơn lẻ

Đối với những người phát hành stablecoin, hầu như chỉ có hai nguồn thu nhập chính:

Thu nhập từ quản lý tài sản dự trữ:

Do phạm vi đầu tư hạn chế, phần lợi nhuận này có thể chỉ được tính theo năm là 1-3% (trong môi trường lãi suất thông thường). Điều này có nghĩa là cứ mỗi 1 tỷ đô la Hồng Kông tiền ổn định được phát hành, thu nhập hàng năm chỉ có thể là 10-30 triệu đô la Hồng Kông.

Phí giao dịch/quy đổi:

Xét đến sự cạnh tranh trên thị trường và trải nghiệm của người dùng, các loại phí này thường thấp và khó có thể trở thành nguồn thu nhập chính.

Ngược lại hoàn toàn, cơ cấu thu nhập đa dạng của ngân hàng ảo: thu nhập lãi ròng (từ các khoản vay và đầu tư rộng hơn), thu nhập phí (thanh toán, ngoại hối, v.v.), thu nhập kinh doanh trung gian (bán sản phẩm tài chính cho đại lý), v.v.

2. Trường hợp thực tế: Một tấm gương phản ánh thực tế về tình thế tiến thoái lưỡng nan về lợi nhuận của ngân hàng

Hãy cùng xem xét một số dữ liệu cụ thể: Theo báo cáo tài chính của ZA Bank, một ngân hàng ảo hàng đầu tại Hồng Kông, thu nhập lãi ròng của ngân hàng này vào năm 2023 là 489 triệu đô la Hồng Kông, nhưng chi phí hoạt động của ngân hàng này lên tới 599 triệu đô la Hồng Kông. Ngay cả với thu nhập không phải lãi suất, ngân hàng này vẫn ghi nhận khoản lỗ 232 triệu đô la Hồng Kông.

Chúng ta có thể so sánh các đơn vị phát hành stablecoin và các ngân hàng ảo thông qua một mô hình kinh doanh đơn giản:

Ngay cả khi chúng ta cho rằng

chi phí hoạt động của các đơn vị phát hành stablecoin thấp hơn nhiều so với các ngân hàng ảo (trên thực tế, các chi phí cốt lõi như cơ sở hạ tầng kỹ thuật, tuân thủ và bảo mật rất khó để giảm đáng kể), lợi nhuận của họ vẫn còn rất hạn chế.

3. "Thế giới đang nhộn nhịp, tất cả vì lợi nhuận": con dao hai lưỡi của một môi trường lãi suất cao

Chu kỳ tăng lãi suất toàn cầu bắt đầu vào năm 2022 đã làm tăng tỷ lệ lợi nhuận của các tài sản có thu nhập cố định ở một mức độ nhất định, điều này có vẻ là một điều tốt cho các đơn vị phát hành stablecoin. Tuy nhiên, con dao hai lưỡi "lãi suất cao" này đáng được cân nhắc cẩn thận:

Cải thiện lợi suất ngắn hạn:

Thật vậy, môi trường lãi suất cao đã tạm thời làm tăng lợi suất tài sản dự trữ, có thể tăng từ khoảng 1% lên 3% hoặc thậm chí cao hơn.

Tính bền vững lâu dài đang bị nghi ngờ:

Chu kỳ lãi suất là chuẩn mực trong nền kinh tế vĩ mô. Khi áp lực lạm phát giảm bớt, nhiều nền kinh tế lớn đã bắt đầu cắt giảm lãi suất. Khi chúng ta quay trở lại môi trường lãi suất thấp, lợi nhuận từ tài sản dự trữ sẽ lại giảm.

Rủi ro thị trường tăng:

Trong môi trường lãi suất cao, ngay cả trái phiếu chính phủ ngắn hạn cũng phải chịu rủi ro về biến động giá. Năm 2022, Quỹ ETF trái phiếu kho bạc Hoa Kỳ kỳ hạn 1-3 năm đã giảm khoảng 5% trong một năm, đặt ra thách thức cho các đơn vị phát hành phải duy trì "giá trị mệnh giá ổn định".

"Dựa vào môi trường lãi suất cao để lập kế hoạch kinh doanh dài hạn cũng giống như mua cổ phiếu thiết bị làm lạnh vào mùa hè nhưng quên rằng mùa đông cuối cùng cũng sẽ đến."

4. Chuông báo động về "kế hoạch Ponzi"

Trong trường hợp lo lắng về tính bền vững của doanh nghiệp, có một rủi ro lý thuyết là một số đơn vị phát hành có thể dựa vào các đồng tiền ổn định mới phát hành để huy động vốn nhằm thanh toán các yêu cầu chuộc lại từ các nhà đầu tư ban đầu. Thực tế này về cơ bản gần giống với một kế hoạch Ponzi.

Khung pháp lý của HKMA rõ ràng cam kết ngăn ngừa những rủi ro như vậy, xây dựng tường lửa thông qua nhiều biện pháp như yêu cầu về vốn, thỏa thuận ủy thác và công bố thông tin. Tuy nhiên, nếu không thể hình thành mô hình lợi nhuận lành mạnh trên thị trường, rủi ro này sẽ luôn tồn tại như một "dòng chảy ngầm".

1. Nhiệm vụ gian khổ là "ổn định mệnh giá"

Chúng ta có thể hiểu rủi ro mất giá tài sản dự trữ thông qua một kịch bản đơn giản hóa:

Người phát hành đã phát hành 1 tỷ đô la Hồng Kông tiền ổn định.

Toàn bộ tài sản dự trữ đều được đầu tư vào trái phiếu ngắn hạn có xếp hạng cao (tuân thủ đầy đủ các yêu cầu của cơ quan quản lý).

Sự biến động đột ngột của thị trường khiến giá trị của những trái phiếu này tạm thời giảm 5% và giá trị thị trường của tài sản dự trữ giảm xuống còn 950 triệu đô la Hồng Kông.

Lúc này, bên phát hành phải ngay lập tức bơm 50 triệu đô la Hồng Kông vào quỹ để duy trì "mệnh giá ổn định".

Câu hỏi đặt ra là: 50 triệu đô la Hồng Kông này đến từ đâu? Bơm từ vốn của chính bên phát hành? Có được từ các khoản đóng góp vốn bổ sung từ các cổ đông? Hay thông qua một cơ chế tín dụng khẩn cấp? Đối với những đơn vị phát hành có thể đã hoạt động với mức lãi hoặc lỗ nhỏ, nhu cầu về vốn bất ngờ như vậy có thể là một đòn chí mạng.

2. Bài tập thực hành: Phân tích tình huống thanh lý

Hãy xem xét một tình huống cực đoan nhưng không phải là không thể xảy ra:

Thứ Hai:

Giá trị tài sản dự trữ của đơn vị phát hành stablecoin bằng đúng giá trị danh nghĩa của các stablecoin đã phát hành.

Thứ Ba:

Cuộc khủng hoảng tài chính toàn cầu nổ ra và giá trị của các tài sản dự trữ (mặc dù là tài sản "an toàn") đã giảm 10%. Bên phát hành phải đối mặt với một số lượng lớn các yêu cầu hoàn trả, chuỗi vốn bị thắt chặt và đã được nộp đơn xin thanh lý.

Trong trường hợp này, những người nắm giữ stablecoin có thể thu hồi toàn bộ tiền của họ không? Quy định về Stablecoin trao cho những người nắm giữ stablecoin một khiếu nại đối với bên phát hành, nhưng giá trị thực tế của khiếu nại này là bao nhiêu khi bên phát hành mất khả năng thanh toán?

Vụ phá sản của Lehman Brothers năm 2008 là một ví dụ: bất chấp các khiếu nại pháp lý, những người nắm giữ "trái phiếu mini" được phát hành tại Hồng Kông vào thời điểm đó chỉ thu hồi được trung bình khoảng 70% số tiền đầu tư của họ và họ đã trải qua nhiều năm thủ tục pháp lý. Và quá trình thu hồi tại thời điểm đó đã được các cơ quan quản lý của Hồng Kông và Hoa Kỳ cùng gây áp lực để giải quyết các tổ chức tài chính, thay vì chỉ dựa vào các kênh tư pháp.

3. Cô lập không có nghĩa là bảo toàn giá trị: những hạn chế của các thỏa thuận ủy thác

Thỏa thuận cô lập ủy thác đối với tài sản dự trữ thực sự cung cấp sự bảo vệ quan trọng để đảm bảo rằng những tài sản này sẽ không bị chiếm dụng sai mục đích hoặc bị trộn lẫn vào tài sản phá sản của bên phát hành. Tuy nhiên, sự cô lập này không thể ngăn chặn giá trị thị trường của chính các tài sản đó biến động.

Ví dụ, trong "cuộc khủng hoảng vương miện mới" vào tháng 3 năm 2020, ngay cả những tài sản cực kỳ an toàn như trái phiếu kho bạc ngắn hạn của Hoa Kỳ cũng gặp phải hạn chế về thanh khoản và biến động giá. Vào thời điểm đó, chênh lệch giá mua-bán của các ETF kho bạc Hoa Kỳ đã từng mở rộng lên hơn 10 lần so với thời điểm bình thường. Trong một giai đoạn đặc biệt như vậy, ngay cả các tài sản dự trữ riêng lẻ cũng có thể khó nhanh chóng đạt được giá trị ngang bằng.

Lịch sử chưa bao giờ thiếu những thách thức đối với huyền thoại về "sự ổn định". Vào tháng 5 năm 2022, UST, được gọi là "đồng tiền ổn định thuật toán", đã sụp đổ từ 1 đô la xuống còn 26 xu, khiến các nhà đầu tư mất khoảng 40 tỷ đô la chỉ trong vài ngày. Mặc dù cơ chế của UST về cơ bản khác với các đồng tiền ổn định được hỗ trợ bằng tiền pháp định theo quy định của Hồng Kông, nhưng sự sụp đổ của nó đưa ra một cảnh báo quan trọng: các sản phẩm tài chính tự nhận là "ổn định" không nhất thiết phải ổn định.

Cuộc khủng hoảng "trái phiếu mini" do Lehman Brothers phá sản năm 2008 thậm chí còn gần hơn. Vào thời điểm đó, các sản phẩm đầu tư có cấu trúc này được nhiều ngân hàng tiếp thị là khoản đầu tư "an toàn", nhưng khi Lehman sụp đổ, các nhà đầu tư nhận thấy rằng giá trị tài sản "an toàn" của họ đã giảm đáng kể và quá trình phục hồi diễn ra lâu dài và phức tạp.

Theo quan điểm thực tế, rủi ro thực tế của các sản phẩm tài chính thường không được bộc lộ trong giai đoạn bình lặng mà bị phơi bày trong những biến động cực đoan của thị trường. Do đó, các đơn vị phát hành stablecoin không chỉ cần đáp ứng các yêu cầu quản lý tối thiểu mà còn phải xây dựng một bộ đệm rủi ro đủ mạnh để ứng phó với cơn bão thị trường "trăm năm có một".

Sự cân bằng giữa đổi mới tài chính và quản lý thận trọng giống như một diễn viên nhào lộn đi trên dây. Nó không nên quá bảo thủ và trì trệ, cũng không nên quá cấp tiến và rơi vào vực thẳm rủi ro. Khung pháp lý stablecoin của Hồng Kông ra đời trong bối cảnh này. Nó thể hiện cả sự khoan dung đối với sự đổi mới và cảnh giác trước rủi ro. Tuy nhiên, khuôn khổ này sẽ phát triển như thế nào trong tương lai và nó sẽ ảnh hưởng đến bối cảnh tài chính kỹ thuật số toàn cầu như thế nào?

Các trung tâm tài chính lớn trên thế giới đang tích cực khám phá các khuôn khổ quy định về tiền ổn định và đã hình thành các ý tưởng và trọng tâm quy định khác nhau:

Singapore:

Đạo luật dịch vụ thanh toán được đưa ra vào năm 2022 bao gồm rõ ràng các loại tiền ổn định trong phạm vi giám sát, nhưng các hạn chế đối với tài sản dự trữ tương đối linh hoạt, cho phép phân bổ tài sản đa dạng hơn.

Vương quốc Anh:

Đạo luật Dịch vụ và Thị trường Tài chính (FSMA 2023) trao cho Cơ quan Quản lý Tài chính Vương quốc Anh và Ngân hàng Anh quyền quản lý các đồng tiền ổn định, tập trung vào tính minh bạch và bảo vệ người tiêu dùng.

Hoa Kỳ:

Thiếu một khuôn khổ thống nhất ở cấp quốc gia và có sự khác biệt đáng kể trong quy định giữa các tiểu bang. Các yêu cầu về BitLicense của Tiểu bang New York là nghiêm ngặt nhất, nhưng các hạn chế về phạm vi đầu tư đối với tài sản dự trữ lại tương đối vừa phải.

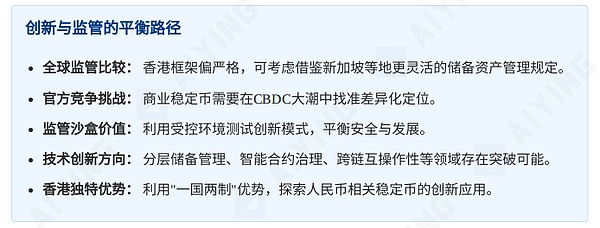

Khung pháp lý của Hồng Kông có vẻ tương đối nghiêm ngặt khi so sánh với quốc tế, đặc biệt là trong việc quản lý tài sản dự trữ. Sự nghiêm ngặt này có lợi cho việc xây dựng niềm tin của thị trường và ngăn ngừa rủi ro hệ thống, nhưng cũng có thể bất lợi trong cạnh tranh toàn cầu.

Quan trọng hơn, với sự phát triển nhanh chóng của các loại tiền kỹ thuật số của ngân hàng trung ương (CBDC) trên toàn thế giới, các loại tiền ổn định được phát hành thương mại sẽ phải đối mặt với sự cạnh tranh từ các loại tiền kỹ thuật số chính thức. Các dự án đồng nhân dân tệ kỹ thuật số của Trung Quốc và đồng euro kỹ thuật số của EU đang được đẩy nhanh. Trong bối cảnh này, nếu các loại tiền ổn định thương mại không thể cung cấp giá trị phân biệt rõ ràng, không gian tồn tại của chúng sẽ bị thu hẹp hơn nữa.

Đối mặt với sự căng thẳng giữa quản lý và đổi mới, mô hình "Sandbox quản lý" cung cấp một con đường cân bằng. Ngay từ năm 2016, Cơ quan Tiền tệ Hồng Kông đã ra mắt Sandbox quản lý công nghệ tài chính, cho phép các ngân hàng thử nghiệm các giải pháp sáng tạo trong một môi trường được kiểm soát.

Đối với stablecoin, các hướng đổi mới sau đây có thể đáng để khám phá:

Kiến trúc dự trữ nhiều lớp:

Chia tài sản dự trữ thành lớp cốt lõi (thanh khoản cao) và lớp có giá trị gia tăng (mở rộng phạm vi đầu tư ở mức vừa phải), đồng thời đảm bảo an ninh cơ bản và cải thiện lợi nhuận chung.

Quản trị tự động theo hợp đồng thông minh:

Sử dụng công nghệ blockchain để tự động hóa và minh bạch hóa việc quản lý dự trữ, giảm thiểu rủi ro can thiệp của con người và chi phí vận hành.

Khả năng tương tác giữa các chuỗi:

Thiết kế các đồng tiền ổn định có thể được chuyển giao liền mạch giữa nhiều mạng blockchain để cải thiện tính dễ sử dụng và các tình huống ứng dụng.

Các công cụ quản lý rủi ro tùy chỉnh:

Phát triển các công cụ phòng ngừa rủi ro dành riêng cho stablecoin, chẳng hạn như các sản phẩm bảo hiểm stablecoin hoặc các sản phẩm phái sinh, để cung cấp thêm sự bảo vệ cho bên phát hành và bên nắm giữ.

Hồng Kông có thị trường tài chính trưởng thành và hệ sinh thái đổi mới công nghệ năng động, và hoàn toàn có khả năng tiên phong trong các lĩnh vực này. Ví dụ, Đại học Khoa học và Công nghệ Hồng Kông đã thành lập một phòng thí nghiệm chuyên nghiên cứu về stablecoin và tiền kỹ thuật số để khám phá nhiều khả năng đổi mới công nghệ.

Ngoài ra, lợi thế "một quốc gia, hai chế độ" độc đáo của Hồng Kông mang đến nhiều cơ hội tiềm năng để khám phá các stablecoin liên quan đến RMB. Khi Hồng Kông phát triển thành một trung tâm kinh doanh RMB ngoài khơi toàn cầu, các stablecoin RMB tuân thủ, an toàn và hiệu quả có thể trở thành cầu nối quan trọng kết nối thị trường Trung Quốc với các nhà đầu tư quốc tế.

Nhìn lại toàn văn, chúng ta thấy rằng khuôn khổ quản lý stablecoin của Hồng Kông có lập trường vững chắc về việc bảo vệ sự ổn định tài chính và cũng nhận ra những thách thức kinh doanh nghiêm trọng mà những đơn vị phát hành stablecoin có thể phải đối mặt. Trong một môi trường như vậy, những người tham gia thị trường nên hành động khôn ngoan như thế nào?

Đối với các đơn vị phát hành quan tâm đến việc tham gia thị trường stablecoin, các chiến lược sau đây đáng để cân nhắc:

Hiệu ứng quy mô là chìa khóa:

Do lợi suất hạn chế trên tài sản dự trữ, quy mô phát hành đủ lớn là điều kiện tiên quyết để có lợi nhuận. Những người tham gia nhỏ lẻ khó có thể tồn tại trên thị trường này.

Thiết lập lợi thế hệ sinh thái:

Có thể khó kiếm được lợi nhuận chỉ bằng cách phát hành stablecoin, nhưng sử dụng stablecoin như một phần của hệ sinh thái dịch vụ tài chính tổng thể có thể mang lại nhiều cơ hội lợi nhuận hơn. Ví dụ: sử dụng stablecoin làm điểm vào để thực hiện các dịch vụ giá trị gia tăng tuân thủ như thanh toán, giải quyết và chuyển tiền quốc tế.

Vốn đầy đủ là rất quan trọng:

Không chỉ phải đáp ứng các yêu cầu về vốn tối thiểu theo quy định mà còn phải có đủ vốn đệm để ứng phó với những biến động cực đoan của thị trường.

Đầu tư vào công nghệ và nhân tài chuyên môn:

Stablecoin là sản phẩm kết hợp giữa tài chính và công nghệ, đòi hỏi một đội ngũ chuyên môn liên ngành, đặc biệt là các chuyên gia về quản lý rủi ro, quản lý tài sản, tuân thủ và công nghệ blockchain.

Xây dựng tính minh bạch là ưu tiên hàng đầu:

Trên cơ sở kiểm soát nội bộ lành mạnh, xây dựng cơ chế công bố thông tin lành mạnh, thường xuyên công bố chứng chỉ dự trữ đã được kiểm toán và thiết lập niềm tin của thị trường.

Aiying tin rằngvận hành một stablecoin cũng giống như mở một cửa hàng đồ uống chỉ bán được nước đun sôi. Bạn phải tìm ra điểm tạo ra giá trị ở những khía cạnh khác, nếu không, chi phí sẽ không được trang trải. 2. Lựa chọn sáng suốt cho các nhà đầu tư Đối với các nhà đầu tư cá nhân và tổ chức đang cân nhắc sử dụng hoặc nắm giữ stablecoin: Đừng nhầm lẫn với từ "ổn định": Rủi ro của stablecoin về cơ bản phụ thuộc vào trình độ, sức mạnh và chất lượng tài sản dự trữ của đơn vị phát hành. "Cấp phép" không có nghĩa là "không có rủi ro". "

Các loại stablecoin khác nhau, chẳng hạn như stablecoin được hỗ trợ bằng tiền pháp định, được thế chấp bằng tiền điện tử và stablecoin theo thuật toán, có hồ sơ rủi ro rất khác nhau.

"Đọc kỹ các thông tin chi tiết" là rất quan trọng:

Nghiên cứu chi tiết các điều khoản và điều kiện của bên phát hành, chính sách hoàn trả, cấu trúc phí và cơ chế giải quyết tranh chấp.

Đa dạng hóa các khoản nắm giữ và tránh tập trung quá mức:

text="">Ngay cả đối với các đồng tiền ổn định do các bên phát hành lớn phát hành, cũng tránh tập trung toàn bộ quỹ vào một sản phẩm duy nhất.

Kiểm tra thường xuyên tình hình hoạt động của bên phát hành:

Chú ý đến các chứng chỉ dự trữ, báo cáo tài chính và diễn biến pháp lý do bên phát hành công bố thường xuyên và điều chỉnh vị thế kịp thời nếu có bất kỳ bất thường nào.

Quy tắc vàng của quản lý rủi ro vẫn được áp dụng ở đây: không bao giờ đầu tư vào các sản phẩm mà bạn không hiểu và không bỏ tất cả trứng vào một giỏ.

Đối với các công ty đang cân nhắc sử dụng stablecoin trong hoạt động kinh doanh của mình:

Định nghĩa rõ ràng về các trường hợp sử dụng:

Đánh giá giá trị thực tế và tính cần thiết của stablecoin trong thanh toán xuyên biên giới, thanh toán tức thời hoặc hoạt động kỹ thuật số.

Phân tích chi phí-lợi ích là điều cần thiết:

So sánh chi phí, tốc độ, sự tiện lợi và rủi ro của các dịch vụ tài chính truyền thống và các giải pháp stablecoin.

Tập trung ngang nhau vào tích hợp và tuân thủ:

Đảm bảo rằng các giải pháp stablecoin có thể được tích hợp liền mạch vào các hệ thống tài chính hiện có và đáp ứng các yêu cầu về tuân thủ và kế toán của doanh nghiệp.

Các biện pháp giảm thiểu rủi ro:

Thiết lập kế hoạch giám sát rủi ro và dự phòng liên quan đến stablecoin, chẳng hạn như giám sát tình hình hoạt động của đơn vị phát hành và phát triển cơ chế chuyển tiền nhanh chóng.

Aiying tin rằngquy định tốt giống như một chiếc thắt lưng phù hợp - nó phải đủ chặt để duy trì trật tự, nhưng đủ linh hoạt để cho phép các hoạt động.

Sự phát triển lành mạnh của hệ sinh thái stablecoin của Hồng Kông đòi hỏi sự nỗ lực chung của các cơ quan quản lý, đơn vị phát hành, nhà đầu tư và những người đổi mới công nghệ. Trong quá trình này, điều quan trọng là phải duy trì thái độ thực dụng: chúng ta không nên lạc quan một cách mù quáng rằng thị trường stablecoin sẽ bùng nổ như ngành công nghiệp Internet trong thập kỷ qua, cũng không nên quá bi quan rằng các hạn chế về mặt quy định sẽ hoàn toàn kìm hãm đổi mới.

Như quá trình phát triển của riêng Hồng Kông cho thấy, việc tìm ra sự cân bằng giữa tính nghiêm ngặt và đổi mới, truyền thống và thay đổi thường có thể tạo ra một con đường phát triển độc đáo. Đối với stablecoin, "sự ổn định" thực sự không chỉ nằm ở tính ổn định của giá mà còn ở sức khỏe và tính bền vững của hệ sinh thái đằng sau chúng.

Trong bản thiết kế lớn của Hồng Kông về việc xây dựng một trung tâm tài chính quốc tế và một trung tâm đổi mới và công nghệ, stablecoin chỉ là một phần nhỏ của câu đố, nhưng vị trí và cách trình bày của phần câu đố này có thể có tác động sâu sắc đến toàn bộ bức tranh.

Thông tin tham khảo:

chrome-extension://blegnhaaimfcklgddeegngmanbnfopog/https://www.hkma.gov.hk/media/eng/doc/key-information/press-release/2024/20240806e3a1.pdf

chrome-extension://blegnhaaimfcklgddeegngmanbnfopog/https://assets.kpmg.com/content/dam/kpmg/cn/pdf/en/2023/06/hong-kong-b anking-report-2023-financial-highlights-performance-rankings.pdf

Notcoin, một trò chơi clicker nổi tiếng trên Telegram, đang chuẩn bị cho đợt airdrop token, thu hút hàng triệu người chơi và giới thiệu phiếu thưởng NFT để giao dịch.

AlexAethir đã bán được 60 triệu đô la nút Checkers trong vòng chưa đầy 30 phút, nhằm mục đích phân cấp. Cách tiếp cận rào cản thấp của nó bao gồm giấy phép NFT và vận hành phần mềm dễ dàng.

Miyuki

MiyukiBất chấp sự suy giảm gần đây của Ethereum, một NFT hiếm có của CryptoPunks, Punk #7804, đã thu về 16,42 triệu USD, làm nổi bật sức hấp dẫn lâu dài của các bộ sưu tập kỹ thuật số.

Weiliang

WeiliangChuỗi khối Base của Coinbase phải đối mặt với những thách thức trong bối cảnh mạng Ethereum tăng vọt, càng trở nên trầm trọng hơn bởi cơn sốt meme coin, gây ra sự gián đoạn giao dịch và phí tăng cao.

AlexBáo cáo của CCData nêu bật sự tăng trưởng của thị trường stablecoin, với USDT vượt 100 tỷ USD và USDe của ETH đang nổi lên như một người chơi quan trọng.

MiyukiCác học giả đã phát hiện ra một lỗ hổng nghiêm trọng trong chip dòng M của Apple, cho phép tin tặc truy cập vào các khóa mã hóa. Lỗ hổng “không thể vá” này đặt ra thách thức đáng kể đối với cơ sở hạ tầng bảo mật của Apple.

AlexDòng tweet khó hiểu của Schwartz gợi ý giá XRP trong tương lai là 5 USD. Chiến thắng của SEC và bot giao dịch mới làm tăng thêm sự hấp dẫn. Giá của XRP cho thấy sự biến động.

MiyukiMạng AIOZ hợp tác với Alibaba Cloud, trở thành đồng minh blockchain hàng đầu trong chương trình Tăng tốc đổi mới của họ, nhằm mục đích cách mạng hóa bối cảnh blockchain của Đông Nam Á.

WeiliangMột giám đốc điều hành của Binance, bị giam giữ ở Nigeria vì tội trốn thuế, được cho là đã trốn thoát bằng hộ chiếu giả. Vụ việc đã đặt ra câu hỏi về an ninh và giám sát quy định trong không gian tiền điện tử.

AlexSinh viên Indonesia Sultan Gustaf Al Ghozali, được biết đến với việc kiếm được 1 triệu đô la từ NFT selfie, đã huy động được 1,8 triệu đô la trong đợt bán trước memecoin.

Miyuki