PancakeSwap đề xuất cắt giảm lớn nguồn cung token CAKE

PancakeSwap đề xuất cắt giảm nguồn cung của CAKE từ 750 triệu xuống 450 triệu, đánh dấu bước chuyển chiến lược hướng tới hệ thống token ổn định.

Kikyo

Kikyo

Tác giả: Aiying Compliance

Vào ngày 30 tháng 6 năm 2025, giá cổ phiếu của Robinhood đã tăng vọt hơn 12% trong phiên giao dịch, lập kỷ lục cao. Sự điên cuồng của thị trường không chỉ vì một báo cáo tài chính tuyệt vời, mà còn từ một loạt tin tức đình đám được công bố tại Cannes, Pháp: ra mắt các sản phẩm mã hóa cổ phiếu, xây dựng blockchain Layer 2 của riêng mình dựa trên Arbitrum và cung cấp hợp đồng vĩnh viễn cho người dùng EU... Chuỗi hành động này đánh dấu một sự thay đổi cơ bản trong nhận thức của thị trường về nó - Robinhood không còn chỉ là một "ứng dụng giao dịch bán lẻ" phục vụ cho những người trẻ tuổi, mà đang cố gắng trở thành một "kẻ phá vỡ cơ sở hạ tầng tài chính" tiềm năng.

Các thành viên trong nhóm của Aiying là một nhóm tư vấn tuân thủ đã từng tham gia vào cả các vấn đề pháp lý và hoạt động A và B, và rất thành thạo trong phương pháp cân bằng giữa tuân thủ quy định của ngành và các mô hình kinh doanh thực tế. Bài viết này chủ yếu nghiên cứu loại hình tiến hóa nào mà mô hình kinh doanh của Robinhood đã trải qua? Cốt lõi chiến lược hiện tại của công ty - đặc biệt là cách bố trí sâu sắc của RWA (Tài sản thế giới thực) và công nghệ mã hóa - sẽ định hình lại giá trị của chính công ty như thế nào và nó sẽ có tác động sâu rộng như thế nào đến thị trường tài chính truyền thống và ngành công nghiệp mã hóa? Bài viết này sẽ phân tích sự tiến hóa của mô hình kinh doanh của Robinhood và logic của chiến lược cốt lõi của công ty từ ba chiều của "Hôm qua, Hôm nay và Ngày mai" của Robinhood, đồng thời suy ra ảnh hưởng trong tương lai của công ty đối với thị trường ngành.

Mục này nhằm mục đích nhanh chóng xem xét sự trỗi dậy của Robinhood và quá trình xây dựng ban đầu của mô hình kinh doanh để cung cấp bối cảnh để hiểu được quá trình chuyển đổi chiến lược hiện tại của công ty.

Câu chuyện về Robinhood bắt đầu với hai nhà sáng lập có nền tảng vật lý và toán học từ Đại học Stanford - Baiju Bhatt và Vladimir Tenev. Kinh nghiệm của họ trong việc phát triển các hệ thống giao dịch độ trễ thấp cho các quỹ đầu cơ khiến họ nhận ra rằng công nghệ phục vụ các tổ chức cũng có thể phục vụ các nhà đầu tư bán lẻ. Được tượng trưng bởi tên công ty "Robin Hood", ý định ban đầu của họ là "dân chủ hóa tài chính", nhằm mục đích cung cấp cho những người bình thường các cơ hội đầu tư giống như các tổ chức. Khái niệm này chính xác là sự ngờ vực của thế hệ thiên niên kỷ đối với các ngân hàng lớn sau cuộc khủng hoảng tài chính năm 2008. Họ đã nắm bắt làn sóng Internet di động và ra mắt một Ứng dụng được thiết kế dành riêng cho thiết bị đầu cuối di động vào năm 2014. Hai cải tiến đột phá chính của nó là: Giao dịch không hoa hồng: Nó hoàn toàn phá vỡ mô hình tính phí của các công ty môi giới truyền thống và giảm đáng kể ngưỡng đầu tư. Trải nghiệm người dùng tối ưu: Thiết kế giao diện đơn giản và thậm chí "gây nghiện", chẳng hạn như hoạt ảnh ruy băng sau khi giao dịch hoàn tất, trò chơi hóa các giao dịch tài chính phức tạp và thu hút một lượng lớn người trẻ không có kinh nghiệm đầu tư.

Với vị thế chính xác này, khi Robinhood chính thức ra mắt vào năm 2015, đã có 800.000 người dùng trong danh sách chờ, nhanh chóng đạt được sự tăng trưởng lan truyền và mở ra kỷ nguyên cho các nhà đầu tư trẻ.

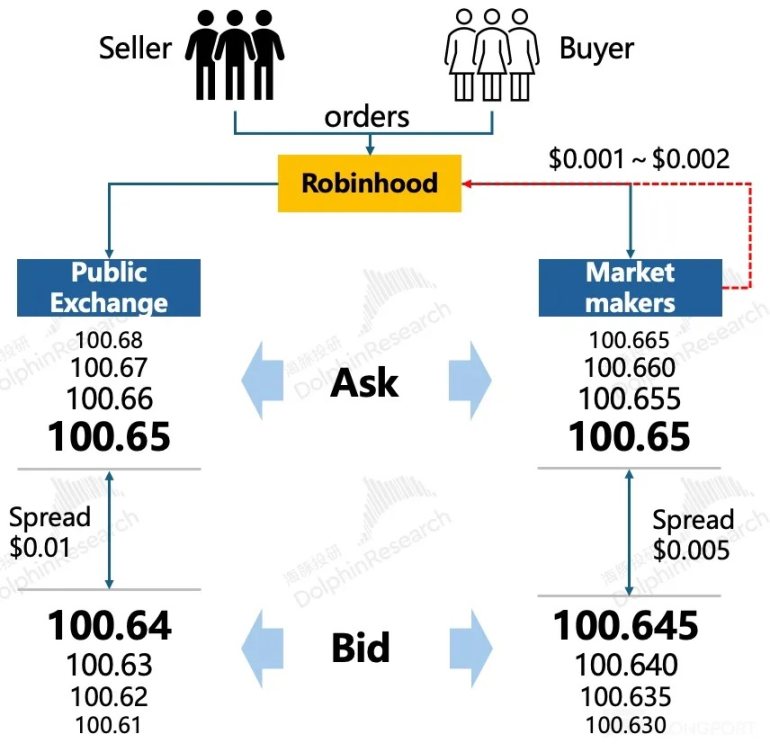

"Không hoa hồng" không phải là bữa trưa miễn phí. Đằng sau đó là mô hình thu nhập đa dạng được Robinhood xây dựng cẩn thận, trong đó mô hình tiêu biểu và gây tranh cãi nhất là PFOF.

PFOF (Thanh toán cho luồng lệnh)

PFOF là nền tảng của "không hoa hồng" của Robinhood. Nói tóm lại, Robinhood không gửi lệnh của người dùng trực tiếp đến sàn giao dịch mà đóng gói và bán chúng cho các nhà tạo lập thị trường giao dịch tần suất cao như Citadel Securities. Các nhà tạo lập thị trường kiếm được một khoản lợi nhuận nhỏ từ chênh lệch giá mua-bán và trả cho Robinhood một phần để đổi lại. Theo dữ liệu báo cáo nghiên cứu, trong quý 2 năm 2024, Robinhood chiếm khoảng 20% thị trường cổ phiếu PFOF và có lợi thế tuyệt đối là 35% trong thị trường quyền chọn PFOF. Mô hình này đã mang lại cho nó khoản thu nhập béo bở, nhưng nó cũng gây ra các tranh chấp pháp lý dài hạn, cốt lõi của tranh chấp này là liệu nó có hy sinh mức giá thực hiện tốt nhất của người dùng vì lợi ích của chính mình hay không.

Khám phá sự đa dạng hóa trong kinh doanh

Dựa trên PFOF, Robinhood tiếp tục mở rộng lãnh thổ kinh doanh và xây dựng ba trụ cột doanh thu chính:

Kinh doanh giao dịch: Từ giao dịch cổ phiếu ban đầu, công ty nhanh chóng mở rộng sang giao dịch quyền chọn (năm 2017) và tiền điện tử (năm 2018). Dữ liệu cho thấy quyền chọn và tiền điện tử, hai tài sản có tính biến động cao, đóng góp nhiều doanh thu giao dịch hơn nhiều so với cổ phiếu, phản ánh sở thích của nhóm người dùng đối với rủi ro cao và lợi nhuận cao.

Thu nhập lãi suất: Bằng cách tung ra các khoản vay ký quỹ và dịch vụ quản lý tiền mặt (Cash Management), Robinhood đã chuyển đổi các khoản tiền nhàn rỗi và nhu cầu đòn bẩy của người dùng thành thu nhập lãi suất ổn định trong môi trường lãi suất cao, trở thành nguồn thu nhập lớn thứ hai của công ty.

Dịch vụ đăng ký: Dịch vụ đăng ký Robinhood Gold ra mắt năm 2016 cung cấp các chức năng có giá trị gia tăng như gửi tiền tức thời, giao dịch trước thị trường và sau thị trường. Đến quý đầu tiên của năm 2025, số lượng người dùng Gold đã vượt quá 3,2 triệu. Điều này đánh dấu rằng Robinhood ban đầu đang chuyển đổi từ một nền tảng giao dịch thuần túy sang mô hình "SaaS tài chính" giúp tăng cường sự gắn bó của người dùng và sự ổn định của thu nhập.

Tăng trưởng mạnh mẽ tất yếu đi kèm với nỗi đau. Lịch sử phát triển của Robinhood đầy rẫy những sự kiện khủng hoảng khác nhau:

Khủng hoảng công nghệ và kiểm soát rủi ro: Vào tháng 3 năm 2020, vào ngày thị trường chứng khoán Hoa Kỳ tăng trưởng lịch sử, nền tảng Robinhood đã ngừng hoạt động cả ngày, gây ra vụ kiện tập thể từ người dùng. Cùng năm đó, một người dùng 20 tuổi đã tự tử do hiểu lầm về số dư tài khoản quyền chọn của mình, phơi bày sự thiếu hụt nghiêm trọng về giáo dục người dùng và cảnh báo rủi ro đằng sau giao diện "trò chơi hóa" của nó.

Sự cố GME và khủng hoảng lòng tin: Sự cố GameStop vào đầu năm 2021 là bước ngoặt trong danh tiếng của công ty. Vào thời điểm đỉnh điểm của cuộc chiến giữa các nhà đầu tư bán lẻ và Phố Wall, Robinhood đột nhiên hạn chế người dùng mua các cổ phiếu nóng như GME và bị cáo buộc "rút phích cắm" và phản bội các nhà đầu tư bán lẻ. Mặc dù lời giải thích chính thức là để đáp ứng các yêu cầu về ký quỹ của trung tâm thanh toán bù trừ, nhưng nhãn mác "cướp của người nghèo để giúp người giàu" đã được khắc sâu vào thương hiệu của công ty, làm lung lay ý định ban đầu của công ty là "dân chủ hóa tài chính".

Áp lực quản lý liên tục: Từ khoản tiền phạt do FINRA đưa ra đối với các vấn đề PFOF cho đến cuộc điều tra của SEC về hoạt động kinh doanh tiền điện tử của công ty, quy định luôn là thanh gươm Damocles treo lơ lửng trên đầu Robinhornod.

Những cuộc khủng hoảng này đã cùng nhau phơi bày những điểm yếu của Robinhood: nền tảng kỹ thuật không ổn định, cơ chế kiểm soát rủi ro bị lỗi và xung đột tiềm ẩn giữa các mô hình kinh doanh và lợi ích của người dùng. Chính những nỗi đau sâu sắc này đã buộc Robinhood phải tìm ra những câu chuyện tăng trưởng mới và định hướng chiến lược để thoát khỏi nhãn hiệu "Thiên đường cổ phiếu meme" và xây dựng lại niềm tin của thị trường.

Phần này là cốt lõi của toàn văn và sẽ phân tích sâu sắc bố cục chiến lược hiện tại của Robinhood với RWA và công nghệ tiền điện tử là cốt lõi, đồng thời phân tích logic kinh doanh và lợi thế cạnh tranh đằng sau nó.

Việc Robinhood đặt cược vào RWA và công nghệ mã hóa trong tương lai không phải là một ý thích nhất thời, mà dựa trên các động lực tài chính sâu sắc và các cân nhắc chiến lược.

"Chúng tôi có cơ hội chứng minh với thế giới điều mà chúng tôi luôn tin tưởng, rằng tiền điện tử không chỉ là một tài sản đầu cơ. Nó có tiềm năng trở thành xương sống của cộng đồng tài chính toàn cầu." —— Vladimir Tenev, Tổng giám đốc điều hành Robinhood

Động lực tài chính: động lực cốt lõi của lợi nhuận

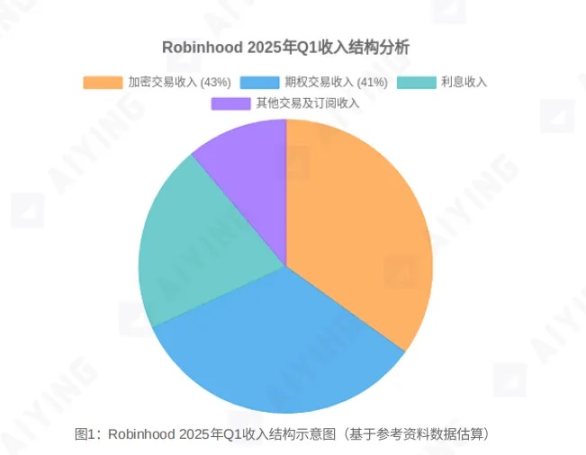

Theo dữ liệu báo cáo tài chính, hoạt động kinh doanh mã hóa đã trở thành hoạt động kinh doanh có lợi nhuận cao nhất của Robinhood. Trong quý đầu tiên của năm 2025, các giao dịch mã hóa đã đóng góp 252 triệu đô la doanh thu, chiếm 43% tổng doanh thu giao dịch, lần đầu tiên vượt qua quyền chọn để trở thành nguồn doanh thu giao dịch lớn nhất. Quan trọng hơn, biên lợi nhuận đáng kinh ngạc của nó. Theo phân tích, tỷ lệ hoàn tiền tạo lập thị trường của luồng lệnh tiền điện tử gấp 45 lần so với cổ phiếu và gấp 4,5 lần so với quyền chọn. Được thúc đẩy bởi cả tăng trưởng và lợi nhuận, All in Crypto đã trở thành một lựa chọn tất yếu.

Nâng cấp cốt truyện: Từ Nhà môi giới thành "Cầu nối"

Động thái này đã giúp Robinhood nâng cấp từ một "nhà môi giới bán lẻ" gây tranh cãi thành "cầu nối kết nối tài chính truyền thống (TradFi) và thế giới chuỗi khối". Điều này không chỉ có thể loại bỏ hiệu quả cái bóng pháp lý của PFOF và nhãn chu kỳ của "cổ phiếu Meme" mà còn cắt giảm vào một thị trường cấp nghìn tỷ lớn hơn nhiều so với hoạt động kinh doanh hiện tại - số hóa và mã hóa các tài sản khổng lồ trong thế giới thực.

Mục tiêu cốt lõi: phá hoại cơ sở hạ tầng tài chính truyền thống

Trong một lá thư gửi tới Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC), Robinhood đã nêu rõ tầm nhìn của mình về mã hóa RWA. Họ tin rằng công nghệ blockchain có thể được sử dụng để đạt được: Tầm nhìn này nhằm mục đích phá vỡ cơ bản sự kém hiệu quả, chi phí cao và rào cản gia nhập của hệ thống giao dịch chứng khoán hiện tại.

Giao dịch mọi thời tiết 24/7: phá vỡ rào cản thời gian của các sàn giao dịch truyền thống.

Thanh toán gần như ngay lập tức: từ T+2 đến T+0, giảm đáng kể rủi ro đối tác và chi phí hoạt động.

Phân chia quyền sở hữu không giới hạn: Cho phép phân mảnh các tài sản có giá trị cao (như bất động sản và tác phẩm nghệ thuật) và hạ thấp ngưỡng đầu tư.

Cải thiện tính thanh khoản: Tạo ra một thị trường rộng lớn hơn cho các tài sản theo truyền thống không thanh khoản (như vốn cổ phần tư nhân).

Tuân thủ tự động: Nhúng các quy tắc quản lý thông qua hợp đồng thông minh để giảm chi phí tuân thủ.

Để đạt được mục tiêu lớn này, Robinhood đã đưa ra sự kết hợp chiến lược "Trinity", từ lớp ứng dụng đến lớp cơ sở hạ tầng.

Token hóa cổ phiếu

Đây là "bước đệm" cho chiến lược RWA của công ty. Bằng cách tung ra các token cổ phiếu Hoa Kỳ trên thị trường EU, cho phép người dùng giao dịch 24/5 và nhận được hỗ trợ cổ tức, Robinhood đang tiến hành giáo dục thị trường và xác minh kỹ thuật trên quy mô lớn. Động thái này nhằm mục đích mở ra giao diện giữa các tài sản truyền thống và thế giới trên chuỗi, cho phép những người dùng đã quen với các khoản đầu tư truyền thống tham gia vào hệ sinh thái tiền điện tử một cách "thuận lợi".

Chuỗi công khai L2 tự xây dựng (Robinhood Chain)

Đây là bước đi đầy tham vọng mang tính chiến lược nhất của công ty. Bằng cách xây dựng chuỗi công khai Lớp 2 của riêng mình được tối ưu hóa cho RWA dựa trên ngăn xếp công nghệ Arbitrum Orbit, Robinhood đang chuyển từ một "ứng dụng" thành một "nhà cung cấp cơ sở hạ tầng". Sở hữu chuỗi công khai của riêng bạn có nghĩa là nắm vững quyền tạo ra các quy tắc và sự thống trị của hệ sinh thái. Trong tương lai, việc phát hành, giao dịch và thanh toán tất cả các tài sản được mã hóa sẽ được hoàn thành trong một vòng khép kín trong hệ sinh thái này, do đó xây dựng một hào kỹ thuật và thương mại vững chắc.

Nhà môi giới như một nền tảng

Thông qua một loạt các vụ mua lại (như Bitstamp, WonderFi) và ra mắt sản phẩm (như hợp đồng vĩnh viễn, dịch vụ staking, cố vấn đầu tư AI Cortex và hoàn tiền bằng thẻ tín dụng khi mua tiền xu), Robinhood đang xây dựng một "nền tảng đầu tư toàn diện được thúc đẩy bởi mã hóa". Nền tảng này tích hợp giao dịch, thanh toán, quản lý tài sản và cơ sở hạ tầng, bao gồm toàn bộ vòng đời của người dùng từ tiền gửi, giao dịch đến giá trị tài sản tăng, nhằm mục đích tối đa hóa giá trị trọn đời (LTV) của một người dùng duy nhất.

Vị trí chiến lược của Robinhood đưa công ty vào vị thế độc nhất trong bối cảnh cạnh tranh.

so với Coinbase

Sự khác biệt về đường dẫn: Coinbase là một "sàn giao dịch trên chuỗi", có cốt lõi là phục vụ các tài sản tiền điện tử gốc và giành được sự tin tưởng của các tổ chức thông qua các đường dẫn tuân thủ. Robinhood là một "nhà môi giới trên chuỗi", có mục tiêu là "thay đổi thế giới cũ bằng chuỗi" và giới thiệu các tài sản truyền thống khổng lồ trên chuỗi.

So sánh lợi thế: Ưu điểm của Coinbase nằm ở gốc rễ sâu xa của ngành công nghiệp tiền điện tử, độ sâu tuân thủ và cơ sở khách hàng tổ chức. Ưu điểm của Robinhood nằm ở cơ sở người dùng bán lẻ khổng lồ, trải nghiệm sản phẩm tối ưu và chiến lược RWA tập trung và cấp tiến hơn.

so với Các công ty môi giới truyền thống (Schwab, IBKR)

Sự khác biệt về mô hình: Các công ty môi giới truyền thống như Schwab và Interactive Brokers (IBKR) chủ yếu phục vụ khách hàng có giá trị tài sản ròng cao và khách hàng là tổ chức, và thu nhập của họ phụ thuộc nhiều hơn vào lãi suất và dịch vụ tư vấn. Robinhood phục vụ các nhà giao dịch bán lẻ trẻ tuổi và năng động hơn, và thu nhập của công ty phụ thuộc nhiều hơn vào hoa hồng giao dịch (đặc biệt là tiền điện tử).

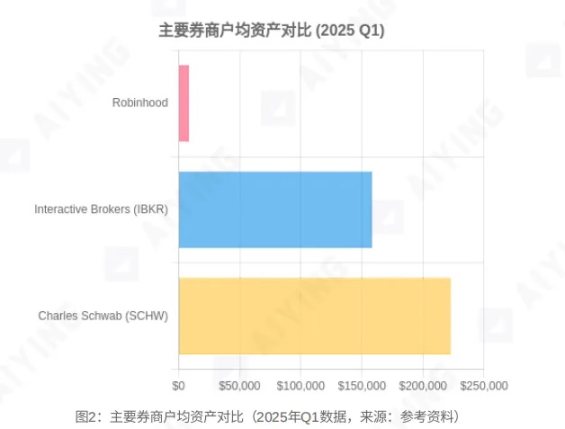

So sánh dữ liệu: Theo số liệu thống kê của bên thứ ba, Robinhood đã vượt qua Schwab về số lượng tài khoản là 2/3, nhưng tài sản trung bình trên mỗi hộ gia đình (AUC) chỉ bằng khoảng 2% so với Schwab. Đây vừa là điểm yếu vừa là không gian tăng trưởng trong tương lai của công ty. Các tài khoản hưu trí IRA, thẻ tín dụng và các sản phẩm khác hiện tại của công ty chính xác là để tăng quy mô và độ bám dính của tài sản người dùng và tấn công vào vùng đất ẩn dật của các công ty môi giới truyền thống. Xét về tốc độ tăng trưởng doanh thu giao dịch, đặc biệt là doanh thu giao dịch tiền điện tử, Robinhood đã vượt xa các công ty môi giới truyền thống.

Dựa trên các phân tích trước đó, Aiying Aiying suy luận về tương lai của Robinhood và đánh giá tác động thị trường có thể xảy ra cũng như những thách thức mà công ty phải đối mặt.

Giảm thanh khoản của altcoin: Khi các nhà đầu tư có thể giao dịch các token blue-chip (như OpenAI và SpaceX) với sự hỗ trợ giá trị thực trên một nền tảng tuân thủ và thuận tiện, nhu cầu về altcoin rủi ro cao, không cơ bản và tiền meme có thể bị chuyển hướng với số lượng lớn. Trong tương lai, thị trường tiền điện tử có thể phân hóa thành "tiền chính thống thông qua ETF" và "tiền cơ sở hạ tầng có thể liên kết tài chính truyền thống", và một số lượng lớn altcoin có thể không có nhiều sự hiện diện.

Định hình lại các quy tắc giao dịch chứng khoán: Giao dịch 24/7 sẽ phá vỡ hoàn toàn các hạn chế trước thị trường và sau thị trường của các sàn giao dịch truyền thống và sẽ có tác động sâu sắc đến phân bổ thanh khoản toàn cầu, cơ chế phát hiện giá và thậm chí cả chiến lược tạo lập thị trường. Trong tương lai, "Bạn có xem Nasdaq hay Robinhood trước thị trường không?" có thể chuyển từ một trò đùa thành một câu hỏi thực sự.

Thúc đẩy sự gia nhập của những gã khổng lồ TradFi: Cách bố trí hung hăng của Robinhood sẽ trở thành "con cá da trơn" khuấy động toàn bộ ngành tài chính truyền thống. Việc khám phá này sẽ buộc những gã khổng lồ truyền thống như JPMorgan Chase và Goldman Sachs phải đẩy nhanh cách bố trí của họ trong lĩnh vực mã hóa tài sản, do đó kích hoạt một vòng chạy đua vũ trang công nghệ tài chính mới.

Nếu chiến lược thành công, Robinhood sẽ mở ra những cơ hội phát triển to lớn.

Trở thành "lối vào đầu tiên" của RWA: Với quy mô người dùng khổng lồ và trải nghiệm sản phẩm hàng đầu, Robinhood có tiềm năng trở thành trung tâm cốt lõi kết nối hàng nghìn tỷ đô la tài sản thực tế với hệ sinh thái tiền điện tử. Nó sẽ nắm bắt được cổ tức kỷ nguyên kép của "chuyển giao tài sản giữa các thế hệ" (84 nghìn tỷ đô la tài sản sẽ được chuyển từ thế hệ bùng nổ trẻ em sang thế hệ thiên niên kỷ) và "Tiếp nhận tiền mã hóa" (phổ biến công nghệ tiền mã hóa) cùng một lúc.

Chuyển đổi điểm neo định giá: Logic định giá của nó đang trải qua một sự thay đổi về chất. Nó không còn là một công ty môi giới theo chu kỳ chỉ đơn thuần bị ảnh hưởng bởi khối lượng giao dịch và lãi suất, mà là một công ty tổng hợp với các thuộc tính SaaS (đăng ký vàng), công nghệ tài chính (hiệu ứng nền tảng) và cơ sở hạ tầng (giá trị chuỗi công khai). Mô hình kinh doanh đa chiều này sẽ mở rộng đáng kể trần tăng trưởng của nó và thị trường cũng sẽ áp dụng một mô hình mới để định giá nó.

Bản thiết kế vĩ đại của Robinhood không phải là một con đường bằng phẳng và vẫn phải đối mặt với ba thách thức cốt lõi:

Sự không chắc chắn về quy định: Đây là nút thắt lớn nhất đối với việc hiện thực hóa chiến lược của công ty. Trong bức thư gửi SEC, SEC đã chỉ ra rõ ràng nhiều trở ngại trong khuôn khổ quy định hiện hành, chẳng hạn như: Làm thế nào để xác định các thuộc tính pháp lý của mã thông báo RWA? Các nhà môi giới đáp ứng các quy tắc lưu ký đối với tài sản kỹ thuật số (như Quy tắc 15c3-3) như thế nào? Làm thế nào để tính toán yêu cầu về vốn đối với tài sản kỹ thuật số (Quy tắc 15c3-1)? Mặc dù những luồng gió chính trị hiện tại ở Hoa Kỳ có vẻ thân thiện hơn với ngành công nghiệp tiền điện tử, nhưng bất kỳ thay đổi nào trong các chính sách quản lý đều có thể là một đòn chí mạng đối với hoạt động kinh doanh của công ty.

Rủi ro thực hiện và cạnh tranh: Các kế hoạch như xây dựng chuỗi công khai L2 của riêng mình, tích hợp Bitstamp và đạt được sự mở rộng toàn cầu, mỗi bước đều thử thách khả năng quản lý và thực hiện dự án mạnh mẽ của Robinhood. Đồng thời, sự cạnh tranh từ các đối thủ tiền điện tử bản địa như Coinbase và Kraken, cũng như những gã khổng lồ tài chính truyền thống mới nổi như Goldman Sachs và JPMorgan Chase sẽ cực kỳ khốc liệt. "Ai làm được là chìa khóa của sự sống và cái chết", Robinhood phải chứng minh rằng mình không chỉ có ý tưởng tốt mà còn có khả năng hiện thực hóa ý tưởng.

Tính mong manh vốn có của mô hình kinh doanh: Mặc dù hoạt động kinh doanh ngày càng đa dạng hóa, nhưng cơ cấu doanh thu của công ty vẫn sẽ phụ thuộc rất nhiều vào hoạt động giao dịch có tính biến động cao trong ngắn hạn, đặc biệt là tiền điện tử. Điều này có nghĩa là hiệu suất của công ty vẫn sẽ bị ảnh hưởng rất nhiều bởi các chu kỳ thị trường. Làm thế nào để thiết lập một nguồn thu nhập mạnh mẽ và có thể dự đoán được hơn trong khi theo đuổi sự đổi mới mang tính đột phá là chìa khóa cho sự phát triển lành mạnh lâu dài của công ty.

Nhìn lại lịch sử của Robinhood, nó không còn là "đồ chơi bán lẻ" chỉ dựa vào "hoa hồng bằng không" và "trò chơi hóa" để thu hút sự chú ý nữa. Nó đang cố gắng di chuyển từ rìa của hệ thống tài chính vào trung tâm thông qua một canh bạc tập trung vào công nghệ mã hóa và RWA, và trở thành "nhà thiết kế hệ thống" và "nhà cung cấp cơ sở hạ tầng" tại ngã ba của trật tự tài chính cũ và mới.

Nó không còn nhắm đến các chức năng bề mặt như giao dịch 24 giờ và thanh toán tức thời, mà là tái thiết cơ bản toàn bộ hệ thống phát hành, giao dịch và thanh toán tài sản - biến các quy tắc khép kín, tốn kém và kém hiệu quả trong tài chính truyền thống thành một logic tài chính mới mở, có thể lập trình và cấu thành.

Sự thành công hay thất bại của quá trình chuyển đổi này không chỉ quyết định số phận của chính Robinhood mà còn ảnh hưởng lớn đến sự phát triển của thị trường tài chính toàn cầu trong thập kỷ tới. Đối với các nhà đầu tư và người quan sát thị trường, Robinhood không còn chỉ là một mã chứng khoán nữa mà là một "bản thiết kế phái sinh" chứa đầy những khả năng vô hạn để quan sát hình thức tài chính trong tương lai. Sự biến động sẽ tiếp tục tồn tại và không gian cho hoạt động kinh doanh chênh lệch giá của tổ chức vừa mới mở ra.

PancakeSwap đề xuất cắt giảm nguồn cung của CAKE từ 750 triệu xuống 450 triệu, đánh dấu bước chuyển chiến lược hướng tới hệ thống token ổn định.

KikyoNgười đồng sáng lập của Solana, Anatoly Ykovenko, gần đây đã đưa ra một tiết lộ đáng chú ý, mô tả giao thức này là “Ethereum L2 với Wormhole Eigenlayer”. Tuyên bố khó hiểu này, bất chấp bản chất kỹ thuật của nó, đóng vai trò như một nỗ lực nhằm giảm bớt sự cạnh tranh gay gắt giữa Solana và đối tác lớn hơn của nó, Ethereum (ETH).

Joy

JoyZK Fair bắt đầu hoàn tiền USDC, đánh dấu một thời điểm quan trọng trong hành trình Lớp 2 của Ethereum và thể hiện sự tham gia mạnh mẽ của cộng đồng.

Brian

BrianHệ sinh thái Celestia nổi lên như một nhân tố chủ chốt trong đổi mới blockchain, cung cấp các ứng dụng đa dạng và các airdrop tiềm năng

Alex

AlexBitzlato tạm dừng việc rút tiền Bitcoin trong bối cảnh những thách thức pháp lý sau khi người đồng sáng lập nhận tội và tịch thu tài sản.

KikyoĐược nộp vào tháng 11 năm 2019, bằng sáng chế giới thiệu một hệ thống sử dụng blockchain để quản lý phương tiện giao thông đường bộ hiệu quả.

BrianCác nhà đầu tư chứng kiến sự thay đổi khi cổ phiếu khai thác Bitcoin, dẫn đầu là Marathon Digital và Riot Platforms, vượt trội so với mức tăng trưởng của Bitcoin, đánh dấu mức tăng hơn 800%. Trong bối cảnh gia tăng này, các động thái chiến lược và dự đoán thị trường nhấn mạnh quỹ đạo đầy hứa hẹn của các cổ phiếu liên quan đến tiền điện tử trong bối cảnh ngành gặp nhiều thách thức.

JoyTelcoin vượt qua thách thức bảo mật, củng cố cam kết của mình đối với bảo mật và niềm tin của người dùng thông qua các biện pháp minh bạch và nâng cao.

BrianIndonesia ra mắt CFX, sàn giao dịch tiền điện tử quốc gia tiên phong, thiết lập các tiêu chuẩn mới về quản lý và giám sát tiền điện tử.

AlexKhoản tiền gửi trước khi ra mắt trị giá 1,1 tỷ USD của Blast blockchain thu hút nhiều phản ứng trái chiều giữa những tranh cãi và những lời hứa lợi nhuận cao.

Kikyo