Nguyên lý làm việc và ý nghĩa của Arweave

Arweave, nguyên lý hoạt động và ý nghĩa của Arweave, bài viết này giới thiệu ngắn gọn về nguyên lý hoạt động và giá trị của Arweave.

JinseFinance

JinseFinance

Tác giả: Báo cáo nghiên cứu Jun; Nguồn: Báo cáo nghiên cứu Đọc chuyên sâu

Sự tăng trưởng nhanh chóng của nợ quốc gia Hoa Kỳ đã thu hút được sự chú ý rộng rãi. Theo dự báo mới nhất từ Bank of America, nếu nợ của Mỹ tiếp tục tăng với tốc độ như 100 ngày qua (tăng 907 tỷ USD), tổng nợ quốc gia của Mỹ sẽ vượt mốc 40 nghìn tỷ USD vào ngày 6/2/2026. Con số này thật đáng kinh ngạc - Bạn phải biết rằng phải mất hơn 200 năm kể từ khi thành lập nước Mỹ mới tích lũy được 10 nghìn tỷ đô la Mỹ đầu tiên trong nền kinh tế quốc gia. nợ, và bây giờ 10 nghìn tỷ bổ sung có thể được thêm vào chỉ sau 400 ngày. Đồng thời, chi tiêu của chính phủ Hoa Kỳ tăng 11% so với cùng kỳ lên 7 nghìn tỷ USD. Tình hình mở rộng tài chính này không có dấu hiệu cải thiện đáng kể trong ngắn hạn.

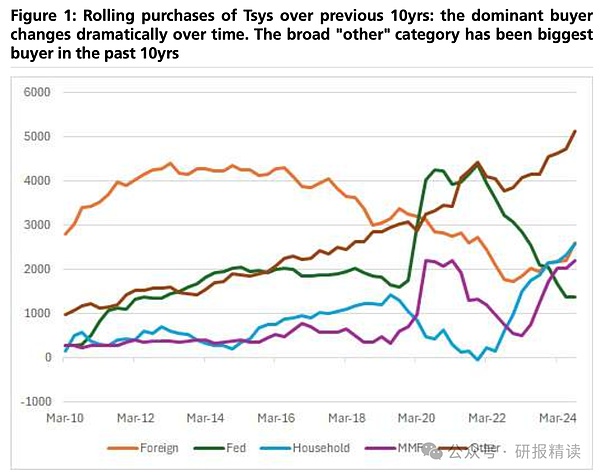

Đối mặt với nguồn cung khổng lồ như vậy, thị trường đương nhiên quan tâm đến: ai sở hữu những trái phiếu chính phủ này? Đến để thanh toán hóa đơn? Đặc biệt trong bối cảnh Cục Dự trữ Liên bang tiếp tục thúc đẩy thắt chặt định lượng (QT), các nhà đầu tư tổ chức, những người theo truyền thống được coi là người mua chính, có sự không chắc chắn lớn về khả năng và mức độ sẵn lòng mua của họ.

< /p>

< /p>

< /p>

< /p>

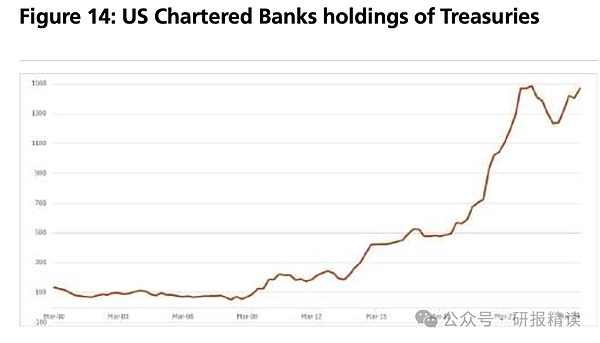

Ngân hàng tình hình cũng rất thú vị. Nhìn bề ngoài, tỷ lệ nắm giữ nợ Mỹ của các ngân hàng trong tổng tài sản của họ đã tăng từ dưới 2% trước cuộc khủng hoảng tài chính năm 2008 lên 6% hiện nay, nhưng điều này chủ yếu là do các yêu cầu pháp lý. Trên thực tế,Các ngân hàng không chịu nhiều rủi ro lãi suất. Trái phiếu dài hạn của Mỹ mà họ mua thường phòng ngừa rủi ro lãi suất thông qua hoán đổi tài sản và các phương pháp khác. Các cơ quan quản lý cũng không muốn các ngân hàng gặp quá nhiều rủi ro về lãi suất. Ngay cả khi các quy định được nới lỏng trong tương lai, chẳng hạn như loại trừ nợ của Mỹ khỏi việc tính tỷ lệ đòn bẩy bổ sung (SLR), điều này chủ yếu sẽ cải thiện tính thanh khoản của thị trường mua lại nợ của Mỹ mà không làm tăng đáng kể nhu cầu thực tế của các ngân hàng đối với nợ Mỹ.

< /p>

< /p>

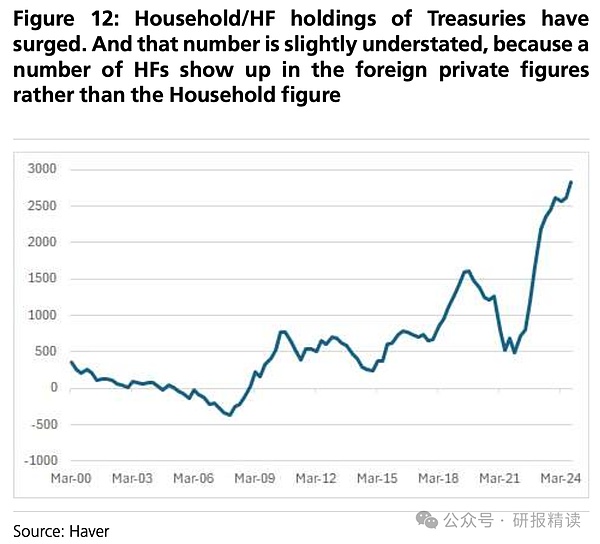

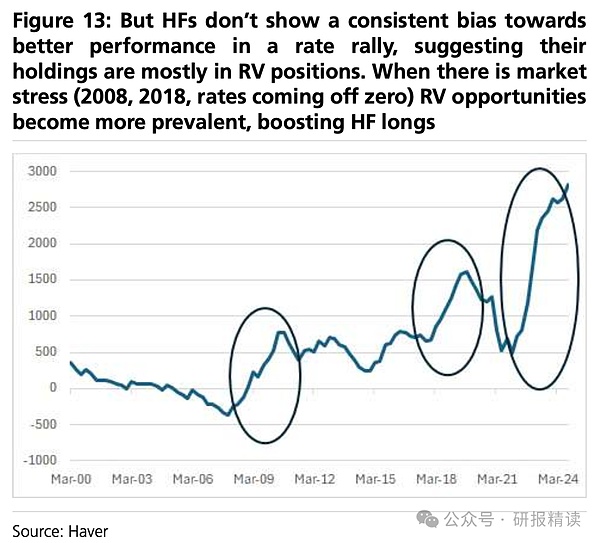

Các quỹ phòng hộ thực sự đã tăng lượng nắm giữ một lượng lớn nợ của Mỹ gần đây , cung cấp Đóng một vai trò quan trọng trong tính thanh khoản của thị trường. Tuy nhiên, cần lưu ý rằng vị thế của họ thường dựa trên các giao dịch chênh lệch giá khác nhau và không thể hiện nhu cầu dài hạn đối với nợ của Hoa Kỳ. Đánh giá từ các tuyên bố của các cơ quan quản lý như Ngân hàng Thanh toán Quốc tế (BIS), Ngân hàng Anh và Ngân hàng Canada, thay vào đó, họ bày tỏ lo ngại về vai trò trung gian ngày càng tăng của các quỹ phòng hộ trên thị trường nợ Hoa Kỳ. Một khi biến động thị trường gia tăng hoặc các quy định thắt chặt, các quỹ phòng hộ có thể sẽ buộc phải giảm lượng nắm giữ trái phiếu Mỹ.

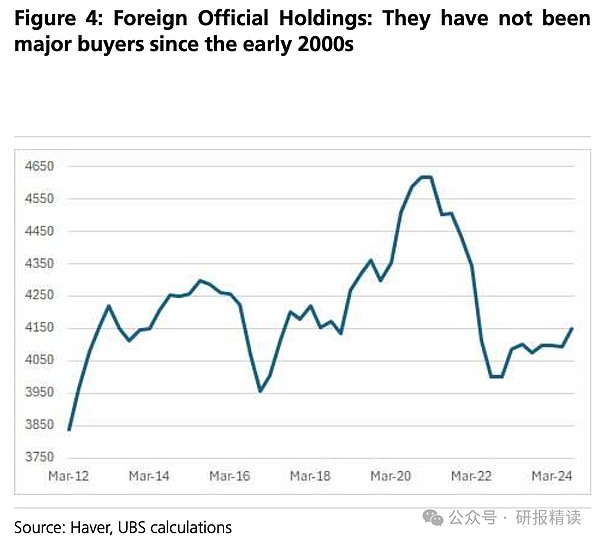

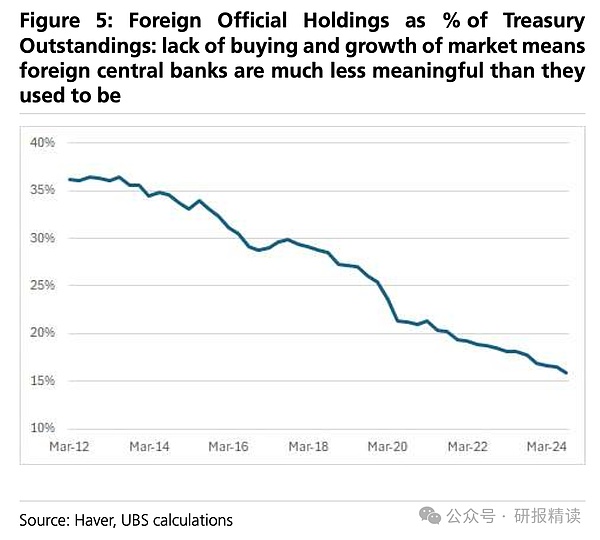

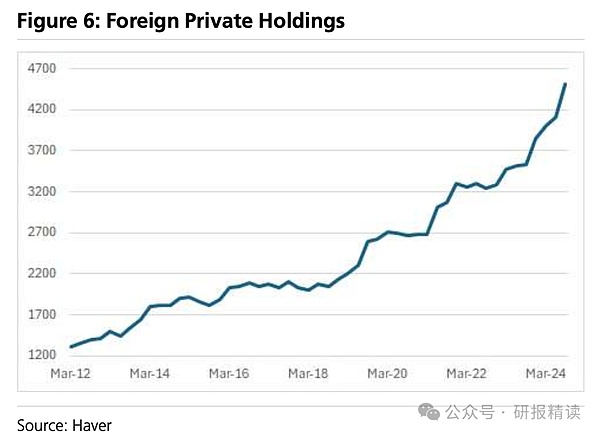

Ngân hàng trung ương nước ngoài từng là ngân hàng quan trọng nhất Mỹ nợ một trong những người mua. Vào đầu những năm 2000, các quốc gia như Nhật Bản và Trung Quốc đã tích lũy một lượng lớn tài sản bằng đô la Mỹ và đầu tư vào nợ của Mỹ nhằm duy trì sự ổn định tỷ giá hối đoái. Nhưng hiện nay tình hình đã thay đổi về cơ bản - trong môi trường đồng đô la Mỹ mạnh, nhiều ngân hàng trung ương phải bán nợ Mỹ để lấy đô la Mỹ nhằm duy trì tỷ giá hối đoái của đồng tiền của họ. Một số ngân hàng trung ương thậm chí còn dự trữ trước một lượng lớn đô la Mỹ trong cơ chế mua lại đảo ngược ngoại hối (RRP) của Cục Dự trữ Liên bang để đối phó với áp lực tỷ giá hối đoái có thể xảy ra. Trừ khi đồng đô la suy yếu đáng kể, nhu cầu của khu vực chính thức nước ngoài đối với nợ của Mỹ dự kiến sẽ vẫn yếu.

< /p>

< /p>

Đối vớiViệc các nhà đầu tư tư nhân nước ngoài có sẵn sàng mua nợ của Mỹ hay không chủ yếu phụ thuộc vào hai yếu tố: sức hấp dẫn tương đối của lợi suất và rủi ro tỷ giá hối đoái.

Chúng ta hãy lấy một ví dụ đơn giản để minh họa. Giả sử một nhà đầu tư Nhật Bản đang cân nhắc nên mua trái phiếu chính phủ Nhật Bản hay trái phiếu chính phủ Mỹ. Nếu lãi suất trái phiếu chính phủ Nhật Bản là 1% và lãi suất trái phiếu chính phủ Mỹ là 4% thì việc mua trái phiếu Mỹ có vẻ hiệu quả hơn về mặt chi phí. Nhưng vấn đề không đơn giản như vậy, bởi vì nhà đầu tư này phải đối mặt với rủi ro tiền tệ - nếu đồng đô la mất giá 10% so với đồng yên trong thời gian nắm giữ, lợi nhuận 4% có thể chuyển thành khoản lỗ thực tế âm 6%.

Để tránh rủi ro tỷ giá hối đoái này, nhà đầu tư có thể Các công cụ tài chính phái sinh để phòng ngừa rủi ro tỷ giá hối đoái. Nhưng phòng ngừa rủi ro có chi phí và chi phí này chủ yếu phụ thuộc vào hình dạng của đường cong lãi suất của hai nước. Nói một cách đơn giản, nếu lãi suất dài hạn ở Hoa Kỳ cao hơn nhiều so với lãi suất ngắn hạn (tức là đường cong lợi suất dốc), chi phí phòng ngừa rủi ro sẽ tương đối thấp nếu lãi suất dài hạn và ngắn hạn; ở Hoa Kỳ cũng tương tự (tức là đường cong lợi suất bằng phẳng), chi phí phòng ngừa rủi ro sẽ cao hơn.

Trong những năm gần đây, đường cong lợi suất Kho bạc Hoa Kỳ đã được điều chỉnh tương đối Các thị trường phát triển khác tương đối bằng phẳng. Điều này có nghĩa là nếu các nhà đầu tư nước ngoài phòng ngừa hoàn toàn rủi ro tỷ giá, việc mua trái phiếu ở nước họ có thể không hiệu quả hơn về mặt chi phí. Để đưa ra một ví dụ cụ thể, giả sử rằng sau khi một nhà đầu tư châu Âu phòng ngừa rủi ro tỷ giá, lợi suất thực tế khi mua trái phiếu Mỹ kỳ hạn 10 năm có thể chỉ là 2%, trong khi lợi suất thực tế của trái phiếu chính phủ Đức trong cùng thời kỳ là 2,5%. rõ ràng là không đủ để mua trái phiếu Mỹ.

Tất nhiên là Nếu các nhà đầu tư lạc quan về xu hướng của đồng đô la Mỹ, họ có thể chọn không phòng ngừa rủi ro tỷ giá hoặc chỉ phòng ngừa một phần rủi ro tỷ giá. Quả thực, trong bối cảnh đồng đô la Mỹ tiếp tục mạnh lên trong vài năm qua, nhiều nhà đầu tư nước ngoài đã làm được điều đó. Nhưng chiến lược này cũng đi kèm với rủi ro - nếu đồng đô la bắt đầu suy yếu, những nhà đầu tư này có thể phải bắt đầu phòng ngừa rủi ro tiền tệ và khi việc phòng ngừa rủi ro bắt đầu, lợi thế sinh lời của việc nắm giữ trái phiếu Mỹ có thể bị giảm không còn gì nữa. Trong trường hợp này, họ có thể chọn giảm nắm giữ trái phiếu Mỹ và đầu tư vào các tài sản khác.

Tóm lại, đối với các nhà đầu tư tư nhân nước ngoài Ông nói rằng khi mua trái phiếu Mỹ, người ta không chỉ phải xem xét lợi suất rõ ràng mà còn phải cân nhắc rủi ro tỷ giá và chi phí phòng ngừa rủi ro. Trong môi trường thị trường hiện tại, sự kết hợp của những yếu tố này có thể làm giảm sự nhiệt tình mua nợ của Mỹ của họ. Đây là lý do tại sao thị trường lo ngại rằng khi nguồn cung tăng đáng kể, các nhà đầu tư tư nhân nước ngoài có thể không thể tiếp quản ổn định.

Nhìn chung, mặc dù nguồn cung đã tăng đáng kể, ,< /span>Người mua truyền thống đang đối mặt với những thách thức về sức mua và sự sẵn lòng của họ. Sự mất cân bằng giữa cung và cầu này có nghĩa là thị trường Kho bạc Hoa Kỳ có thể cần lợi suất cao hơn để thu hút đủ nhu cầu. Tất nhiên, nếu tăng trưởng kinh tế chậm lại, nhu cầu trú ẩn an toàn có thể thúc đẩy nhiều nhà đầu tư tăng nắm giữ trái phiếu Mỹ. Về mặt lý thuyết, cải cách quy định có thể tạo ra một số nhu cầu mới, nhưng phân tích của UBS tin rằng tác động này có thể bị hạn chế. Trong môi trường vĩ mô hiện nay, việc hiện thực hóa sự cân bằng giữa cung và cầu đối với nợ của Mỹ vẫn còn nhiều điều chưa chắc chắn.

Điều khiến thị trường lo lắng hơn nữa là một lượng lớn như vậy số nợ Quy mô cũng mang đếnrủi ro vỡ nợ tiềm ẩn. Mặc dù với tư cách là nền kinh tế lớn nhất thế giới và là nhà phát hành đồng đô la Mỹ, khả năng vỡ nợ chính phủ ở Hoa Kỳ là cực kỳ thấp, ngay cả một vụ vỡ nợ kỹ thuật ngắn hạn cũng có thể gây ra tình trạng hỗn loạn nghiêm trọng trên thị trường tài chính.

Điều này là do trái phiếu Kho bạc Hoa Kỳ đóng vai trò quan trọng trong hệ thống tài chính toàn cầu đóng một vai trò độc đáo và quan trọng. Nó không chỉ là “tài sản an toàn” quan trọng nhất trên thế giới mà còn là chuẩn mực định giá thị trường tài chính và đóng vai trò trung tâm trong việc đảm bảo tài sản thế chấp, giao dịch phái sinh, v.v. Lấy thị trường repo làm ví dụ. Nợ của Mỹ là tài sản thế chấp chính, hỗ trợ hàng nghìn tỷ đô la tài chính ngắn hạn mỗi ngày. Nếu Mỹ vỡ nợ, thị trường có thể ngay lập tức rơi vào tình trạng bế tắc.

Ngoài ra, nợ của Mỹ cũng là vấn đề tài chính quan trọng nhất tổ chức dự trữ thanh khoản trên thế giới. Các ngân hàng, công ty bảo hiểm, quỹ hưu trí và các tổ chức khác đều nắm giữ lượng lớn nợ của Mỹ như một bộ đệm thanh khoản. Một khi giá trái phiếu Mỹ biến động mạnh hoặc thanh khoản cạn kiệt, các tổ chức này có thể buộc phải bán tháo tài sản, gây ra phản ứng dây chuyền. Đặc biệt trong tình hình hiện nay khi mức nợ toàn cầu nhìn chung ở mức cao, Những biến động nghiêm trọng trên thị trường nợ của Hoa Kỳ có thể ảnh hưởng đến các thị trường khác thông qua nhiều kênh khác nhau. truyền tải, gây ra một cuộc khủng hoảng tài chính rộng lớn hơn.

Trong lịch sử, năm 1979, Hoa Kỳ đã có sự tác động về tình trạng vỡ nợ quy mô nhỏ, ngắn hạn là khá đáng kể - khiến lãi suất trái phiếu kho bạc ngắn hạn tăng 60 điểm cơ bản và chi phí tài chính trên thị trường kho bạc tiếp tục chịu áp lực trong những tháng tiếp theo. Quy mô và mức độ kết nối hiện tại của thị trường nợ Mỹ lớn hơn nhiều so với trước đây. Một khi tình huống tương tự xảy ra, tác động sẽ còn sâu rộng hơn.

Vì vậy, đảm bảo thị trường trái phiếu Mỹ vận hành thông suốt không chỉ về tình hình tài chính của chính Hoa Kỳ thậm chí còn liên quan nhiều hơn đến sự ổn định tài chính toàn cầu. Đây cũng là lý do quan trọng khiến các bên rất quan ngại về sự mất cân đối cung cầu nợ của Mỹ. Trong bối cảnh đó, chính phủ Mỹ, Cục Dự trữ Liên bang và các bên tham gia thị trường lớn đều cần hành động thận trọng, không chỉ để kiểm soát tốc độ tăng nợ mà còn để duy trì niềm tin thị trường và tránh những biến động mạnh mẽ. Đồng thời, các quốc gia khác cũng cần chuẩn bị cho những ngày mưa, đa dạng hóa tài sản dự trữ một cách hợp lý và tăng cường khả năng chống chịu của hệ thống tài chính.

Trò chơi cung cầu xung quanh khoản nợ của Mỹ không chỉ vấn đề không chỉ liên quan đến sự bền vững của nền tài chính Hoa Kỳ mà còn liên quan đến sự ổn định của hệ thống tài chính toàn cầu. Khi quy mô nợ của Mỹ tiếp tục mở rộng, sự chú ý của thị trường về vấn đề này sẽ chỉ tăng thêm.

Arweave, nguyên lý hoạt động và ý nghĩa của Arweave, bài viết này giới thiệu ngắn gọn về nguyên lý hoạt động và giá trị của Arweave.

JinseFinanceKinh tế Mỹ suy giảm hơn dự kiến, thanh khoản toàn cầu thắt chặt hơn dự kiến, việc thực thi chính sách công nghiệp trong nước không như kỳ vọng và do ảnh hưởng của sự cố “thiên nga đen” trước bầu cử Mỹ, bất ổn địa chính trị toàn cầu đang ngày càng gia tăng. dự kiến sẽ nóng hơn dự kiến.

JinseFinanceChỉ số S&P 500 của Hoa Kỳ, chỉ số giá cổ phiếu của 500 công ty hàng đầu của Hoa Kỳ, vẫn ở dưới mức đỉnh vào giữa tháng 7 và mức mà “sự sụp đổ” bắt đầu vào cuối tháng 7. Điều gì gây ra xu hướng giảm này? Phải chăng điều này cho thấy nền kinh tế Mỹ sẽ phải đối mặt với những vấn đề nghiêm trọng hơn?

JinseFinanceVào ngày 8 tháng 8, Cục Dự trữ Liên bang Hoa Kỳ đã thực hiện hành động cưỡng chế lớn đối với Ngân hàng Khách hàng có trụ sở tại Pennsylvania, đánh dấu việc chính phủ Hoa Kỳ tăng dần giám sát các doanh nghiệp liên quan đến tiền điện tử.

JinseFinanceTòa án Tối cao Vương quốc Anh phủ nhận tư cách nhà phát minh AI, củng cố lập trường pháp lý rằng chỉ con người mới có thể được coi là nhà phát minh trong quyết định mang tính bước ngoặt.

Hui XinJinseFinanceJinseFinance

Hui XinJinseFinanceJinseFinanceDanny Ryan của Ethereum Foundation thảo luận về cách Hợp nhất sẽ tăng cường bảo mật và giải thích bằng chứng cổ phần tác động đến các nhà phát triển như thế nào.

Future

FutureNigel Dobson, người đứng đầu bộ phận dịch vụ ngân hàng danh mục đầu tư tại ANZ, cho biết: "Khi chúng tôi xem xét vấn đề này một cách sâu sắc, chúng tôi đã đi đến kết luận rằng đây là một sự thay đổi giao thức quan trọng trong cơ sở hạ tầng thị trường tài chính."

Cointelegraph

CointelegraphVào tuần cuối cùng của tháng 12 năm 2021, Disney, gã khổng lồ giải trí đa quốc gia, đã nhận được sự chấp thuận cấp bằng sáng chế cho "trình giả lập thế giới ảo".

Cointelegraph