Tác giả: @Web3_Mario

Tóm tắt: Thị trường tiền điện tử đã trải qua một đợt thoái lui lớn vào tuần trước, nguyên nhân thường được cho là do Chủ tịch Cục Dự trữ Liên bang Powell gọi là "cắt giảm lãi suất diều hâu", gây ra lo ngại về lạm phát trên thị trường rủi ro và nền kinh tế Tuy nhiên, theo phân tích của tác giả, đây có lẽ chỉ là yếu tố thứ yếu gây ra sự hoảng loạn về vốn. Tác động thực sự nằm ở việc Trump gây sức ép mạnh mẽ lên dự luật chi tiêu ngắn hạn của Quốc hội do Trump và Musk khởi xướng vào thứ Tư tuần trước, thậm chí còn đe dọa. hủy bỏ trần nợ. Sự không chắc chắn do các quy định gây ra đã gây ra tâm lý e ngại rủi ro của các quỹ.

Powell có thể đang nói dối và dữ liệu vĩ mô không đủ để khiến thị trường hoảng loạn về rủi ro chính sách tiền tệ

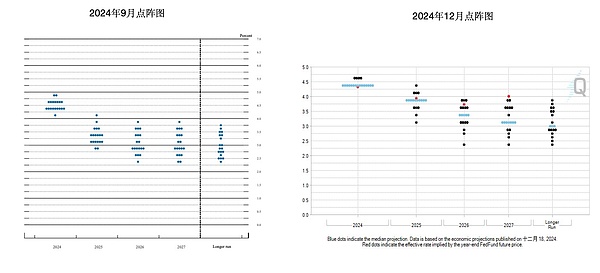

Quyết định lãi suất của FOMC vào đầu giờ thứ Năm tuần trước phù hợp với kỳ vọng của thị trường và kết thúc với mức giảm 25BP. Thị trường nhìn chung cho rằng sự sụt giảm của thị trường rủi ro là do hai khía cạnh. Thứ nhất, biểu đồ ma trận điểm cho thấy điều đó. Chủ tịch Fed Cleveland Hammack ủng hộ việc giữ nguyên lãi suất. Ngoài ra, lãi suất mục tiêu trung bình kỳ hạn 25 năm đã được nâng lên 3,75% lên 4,00%. So với lãi suất mục tiêu trung bình trước đó là 3,25% đến 3,5% trong biểu đồ chấm vào tháng 9, kỳ vọng cắt giảm lãi suất đã giảm từ 4 xuống 4. 2 lần. Để thêm phần giới thiệu nhỏ ở đây, cái gọi là Dot Plot đề cập đến một công cụ biểu đồ được Cục Dự trữ Liên bang sử dụng để thể hiện kỳ vọng của các nhà hoạch định chính sách tiền tệ về xu hướng lãi suất trong tương lai. Nó là một phần của Tóm tắt các Dự báo Kinh tế (SEP) được công bố tại cuộc họp của Ủy ban Thị trường Mở Liên bang (FOMC), thường được phát hành bốn lần một năm và chủ yếu được sử dụng để quan sát sự đồng thuận chính sách trong Cục Dự trữ Liên bang.

Ngoài phiên hỏi đáp tiếp theo, một số bài phát biểu của Powell được thị trường hiểu là hướng dẫn diều hâu, chủ yếu bao gồm hai khía cạnh: thứ nhất, ông ấy dường như tỏ ra lo ngại về triển vọng lạm phát trong năm tới; Powell thì không đưa ra phản hồi tích cực về việc thiết lập dự trữ Bitcoin và thái độ của Fed. Tuy nhiên, sau khi đọc toàn bộ văn bản, tôi cảm thấy rằng những lo ngại của Powell về rủi ro lạm phát không đến từ những thay đổi trong một số chỉ số vĩ mô nhất định mà nhiều hơn từ sự không chắc chắn của chính sách của Trump. Đồng thời, quan điểm của ông về triển vọng kinh tế trong tương lai cũng cho thấy đủ tự tin.

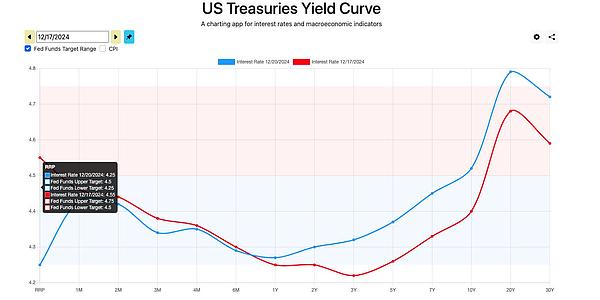

Sau đó, hãy xem lý do tại sao chúng tôi nói điều này. Đầu tiên, hãy xem xét những thay đổi trên đường cong lợi suất Kho bạc Hoa Kỳ trước và sau nghị quyết của Cục Dự trữ Liên bang và những vấn đề liên quan. nội dung đã được công khai Bạn có thể thấy lãi suất Viễn tận thực sự đang tăng lên, nhưng chúng không có tác động lớn đến lợi suất 1 năm. Điều này cho thấy thị trường thực sự lo lắng hơn về triển vọng kinh tế dài hạn, nhưng. ít nhất rủi ro không xảy ra trong ngắn hạn.

Từ giá của hợp đồng tương lai quỹ liên bang kỳ hạn 30 ngày hết hạn vào tháng 12 năm 2025, chúng ta có thể thấy rằng trên thực tế, thị trường đã lạc quan về triển vọng hai lần cắt giảm lãi suất trong tương lai sớm nhất là vào tháng 11 năm 2025. Nó đã phản ứng trước từ đầu tháng, vì vậy có vẻ như không đủ để quy sự điều chỉnh chủ yếu là do rủi ro về quyết định lãi suất trong tương lai của Fed. Một điều nữa cần nói thêm ở đây là lãi suất ngầm định được tính bằng cách trừ giá tương lai hiện tại từ 100.

Tiếp theo, chúng ta hãy xem xét một số bộ dữ liệu vĩ mô, bao gồm chỉ số PCE, tỷ lệ thất nghiệp và phi nông nghiệp cũng như chi tiết về tăng trưởng GDP của Hoa Kỳ. Chỉ số này không cho thấy mức tăng đáng kể ít nhất là trong giai đoạn vừa qua. Cả tốc độ tăng trưởng PCE hàng năm và PCE lõi hàng năm vẫn ở mức dưới 2,5. của Michigan cũng duy trì ổn định, tỷ lệ thất nghiệp tăng không đáng kể. Đồng thời, bảng lương phi nông nghiệp cũng tăng trong tháng 11 so với trước, điều này cũng cho thấy thị trường việc làm cũng đã cho thấy mặt tích cực. Việc cắt giảm thuế của Trump và GDP cuối cùng Tăng trưởng cũng có xu hướng ổn định và không có sự sụt giảm đáng kể ở một mặt hàng cụ thể nào. Do đó, nhìn từ góc độ dữ liệu vĩ mô, không có số liệu nào hỗ trợ nhận định lạm phát tái bùng phát hay suy thoái kinh tế trong năm tới. Điều này cũng cho thấy mối lo ngại của Powell vẫn đến từ những tác động chính sách không chắc chắn của Trump.

Hãy để tôi giải thích thêm một điểm nữa ở đây. Chỉ số Dow Jones đã lập kỷ lục về mức giảm liên tục. Một số bạn bè tin rằng điều này phản ánh sự bi quan của thị trường về triển vọng phát triển công nghiệp Hoa Kỳ trong tương lai. Tuy nhiên, sau khi xem xét kỹ hơn, Những lý do chính dẫn đến tác động này là Nó dường như không phải là rủi ro hệ thống mà chủ yếu đến từ việc UnitedHealth Insurance điều chỉnh giảm mạnh. Trước hết, Chỉ số Trung bình Công nghiệp Dow Jones (DJIA) là một chỉ số tính theo giá, có nghĩa là tác động của giá của từng cổ phiếu thành phần lên chỉ số phụ thuộc vào giá trị tuyệt đối của giá cổ phiếu chứ không phải vốn hóa thị trường của nó. Điều này có nghĩa là các mục tiêu giá cao sẽ có tỷ trọng cao hơn trong chỉ số Dow. Tính đến ngày 2 tháng 11 năm 2024, UnitedHealth Insurance có tỷ trọng cao nhất trong chỉ số Dow, chiếm 8,88% và mới nhất là Trong số tỷ trọng của các cổ phiếu riêng lẻ. tỷ trọng của UNH đã giảm xuống còn 7,08% và giá cổ phiếu đã giảm từ 613 vào ngày 4 tháng 12 xuống còn 500 hiện tại, mức giảm nhiều nhất có thể. 18%, trong khi các cổ phiếu nặng có tỷ trọng cao khác không có mức giảm như vậy. Do đó, nguyên nhân chính dẫn đến sự sụt giảm của chỉ số Dow đến từ rủi ro một điểm của cổ phiếu nặng có tỷ trọng cao UNH, chứ không phải rủi ro hệ thống. chuyện gì đã xảy ra với UNH? Nguyên nhân chính Đó là Giám đốc điều hành UNH Brian Thompson, người đã bị một tay súng bắn nhiều phát bên ngoài khách sạn Hilton ở Manhattan, New York, vào ngày 5 tháng 12. Ông qua đời sau khi được đưa đến bệnh viện. Tay súng tên là Luigi Mangione, người có nền tảng xã hội tốt, quá trình thẩm vấn cho thấy hành vi của anh ta xuất phát nhiều hơn từ việc UNH bóc lột người dân Mỹ về mặt bảo hiểm y tế, điều này đã khơi dậy thiện cảm rộng rãi của xã hội đối với anh ta, gây phẫn nộ từ lâu. mâu thuẫn về chi phí y tế đắt đỏ ở Hoa Kỳ, cũng phù hợp với định hướng chính sách cải cách bảo hiểm y tế của Trump, nên sự cộng hưởng của cả hai đã khiến giá cổ phiếu giảm mạnh, điều này sẽ không được đưa ra ở đây.

Tất nhiên, liên quan đến tình tiết nhỏ về dự trữ Bitcoin, tôi nghĩ thái độ của Powell thực ra không quan trọng lắm, giống như chính anh ấy vậy. cho biết, quyết định có nên tiến hành đề xuất này hay không thuộc về các thành viên Quốc hội chứ không phải Cục Dự trữ Liên bang, đồng thời, nó đề cập đến khuôn khổ thành lập và quản lý dự trữ dầu và vàng của Hoa Kỳ. Bộ Năng lượng Hoa Kỳ và Bộ Tài chính thuộc về Kho bạc Tất nhiên, quy trình quản lý sẽ bao gồm sự hợp tác với các bộ phận khác, chẳng hạn như SEC và CFTC. và các quy định khác, cũng như ý nghĩa chính sách của FED. Tuy nhiên, trong quá trình này, các bộ phận này đóng vai trò hợp tác nhiều hơn.

Vậy tại sao thị trường lại phản ứng dữ dội như vậy? Tác giả cho rằng nguyên nhân chính là do Trump và Musk đã khởi xướng dự luật chi tiêu ngắn hạn tại Quốc hội vào thứ Tư tuần trước. Sự bất ổn gây ra bởi áp lực mạnh mẽ và thậm chí cả những lời đe dọa dỡ bỏ các quy định về trần nợ đã gây ra tâm lý e ngại rủi ro đối với các quỹ.

Trump và các đồng minh hùng mạnh của ông đe dọa sẽ dỡ bỏ vĩnh viễn trần nợ, phủ bóng đen lên hệ thống tín dụng truyền thống bằng đô la Mỹ và thị trường bắt đầu giao dịch không thích rủi ro< /h2>

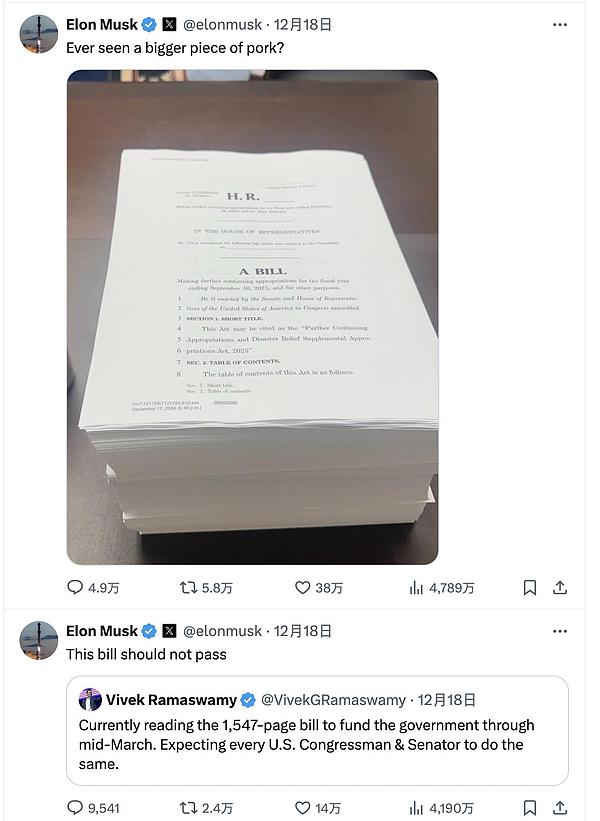

Không biết có bao nhiêu bạn bè đã chú ý đến trò chơi về chi tiêu ngắn hạn tại Quốc hội Hoa Kỳ vào thứ Ba tuần trước, ngày 17 tháng 12. Vào Chủ nhật, Chủ tịch Hạ viện Mike Johnson đã đạt được thỏa thuận ngắn hạn với các đảng viên Đảng Dân chủ về chi tiêu của chính phủ để gia hạn tài trợ của chính phủ cho đến tháng 3 năm sau nhằm tránh việc chính phủ đóng cửa. Đồng thời, để thông qua dự luật, Johnson cũng đưa ra một số nhượng bộ đối với Đảng Dân chủ và đính kèm một số dự luật với sự ủng hộ của lưỡng đảng. Tuy nhiên, vào ngày 18/12, Musk bắt đầu điên cuồng tấn công đề xuất ở X, cho rằng đề xuất này vi phạm nghiêm trọng quyền lợi của người nộp thuế, dẫn đến đề xuất nhanh chóng bị bác bỏ.

Đồng thời, toàn bộ quá trình cũng nhận được sự ủng hộ của Trump, người đã tuyên bố trên True Social rằng Quốc hội cần phải Trước khi Trump chính thức nhậm chức, ông đã bãi bỏ quy định trần nợ vô lý vì cho rằng những vấn đề nợ này là do chính quyền Đảng Dân chủ của Biden gây ra và cần được ông giải quyết. Từ đó, Đảng Cộng hòa đã nhanh chóng sửa đổi dự luật chi tiêu mới chứ không chỉ xóa bỏ. Tuy nhiên, đề xuất này đã không được Hạ viện thông qua vào thứ Năm (19/12) với 174 phiếu thuận và 235 phiếu phản đối. Điều này cũng làm tăng nguy cơ chính phủ đóng cửa, và tất nhiên phải đến ngày 20/12, Hạ viện mới thông qua dự luật chi tiêu tạm thời mới, chỉ vài giờ trước thời hạn, trong đó giới hạn trần nợ được dỡ bỏ. lời đề nghị.

Mặc dù dự luật chi tiêu mới đã được thông qua và tránh được việc đóng cửa một phần các cơ quan chính phủ, nhưng tác giả tin rằng thái độ của Trump đối với việc bãi bỏ trần nợ có điều này rõ ràng đã làm dấy lên mối lo ngại trên thị trường. Chúng tôi biết rằng Trump có quyền lực lớn nhất trong số tất cả các tổng thống Mỹ trước đây, đặc biệt là tại Hạ viện mới sẽ được bầu vào ngày 3 tháng 1. Ông ta tuyên thệ nhậm chức và chính thức nhậm chức ngay trong ngày đó, khả năng thông qua việc bãi bỏ trần nợ sẽ tăng lên rất nhiều, vậy hãy cùng phân tích tác động mà việc này sẽ mang lại.

Trần nợ của Hoa Kỳ (Trần nợ) đề cập đến số tiền hợp pháp tối đa mà chính phủ liên bang Hoa Kỳ có thể vay. Nó được thiết lập lần đầu tiên vào năm 1917. Giới hạn này được Quốc hội đặt ra nhằm hạn chế sự gia tăng nợ chính phủ. Mục đích của trần nợ là ngăn chặn chính phủ vay quá mức, nhưng thực tế nó không phải là một biện pháp hữu hiệu để kiểm soát mức nợ. Đây là giới hạn trên của những gì chính phủ có thể vay một cách hợp pháp. Ngoài việc thiết lập kỷ luật tài chính, trần nợ cũng là một vũ khí quan trọng trong trò chơi giữa hai đảng. Thường thì đảng đối lập sẽ giành được nhiều lợi thế thương lượng hơn bằng cách chỉ trích dự luật chi tiêu của đảng cầm quyền và nguy cơ chính phủ đóng cửa do nó gây ra.

Tất nhiên, trần nợ của Mỹ đã bị đình chỉ nhiều lần, thường là thông qua luật pháp, với việc Quốc hội thông qua dự luật đình chỉ áp dụng trần nợ. Đình chỉ trần nợ có nghĩa là chính phủ có thể tiếp tục vay mà không bị giới hạn mức trần cho đến thời hạn quy định trong dự luật hoặc cho đến khi nợ đạt đến một mức mới nào đó. Một trường hợp điển hình như sau:

2011-2013: Năm 2011, Hoa Kỳ phải đối mặt với Một cuộc khủng hoảng trần nợ nghiêm trọng. Vào thời điểm đó, Quốc hội và Tổng thống Obama đang tham gia vào các cuộc đàm phán căng thẳng về cách nâng trần nợ, cuối cùng đạt được thỏa thuận tạm thời nâng trần nợ và ban hành một số biện pháp cắt giảm ngân sách. Ngoài ra, để tránh tình trạng chính phủ vỡ nợ, vào tháng 10/2013, Quốc hội Mỹ đã thông qua dự luật đình chỉ trần nợ và cho phép chính phủ vay đến tháng 2/2014. Vào thời điểm đó, mức nợ của Mỹ đã gần chạm mức trần và việc đình chỉ trần nợ sẽ tránh được nguy cơ chính phủ vỡ nợ.

2017-2019: Năm 2017, Quốc hội Hoa Kỳ một lần nữa thông qua dự luật hoãn trần nợ, cho phép Chính phủ tiếp tục vay nợ đến tháng 3/2019. Dự luật cũng bao gồm các vấn đề tài chính khác và được liên kết với các thỏa thuận về ngân sách và chi tiêu của chính phủ. Việc tạm dừng cho phép chính phủ Hoa Kỳ tránh được khả năng vỡ nợ.

2019-2021: Tháng 8 năm 2019, Quốc hội Hoa Kỳ đã thông qua "Thỏa thuận ngân sách hai năm", không chỉ tăng giới hạn chi tiêu chính phủ mà còn đình chỉ giới hạn nợ, cho phép chính phủ vay thêm tiền cho đến ngày 31 tháng 7 năm 2021. Việc tạm dừng này cho phép chính phủ tiếp tục vay mà không phải chịu trần nợ, từ đó đảm bảo hoạt động bình thường của chính phủ và tránh việc chính phủ đóng cửa và vỡ nợ.

2021: Tháng 12 năm 2021, để tránh chính phủ Hoa Kỳ vỡ nợ và Quốc hội đã thông qua Đạo luật điều chỉnh tạm thời trần nợ, nâng trần nợ lên 28,9 nghìn tỷ USD và cho phép chính phủ vay đến năm 2023. Việc điều chỉnh được thực hiện vào phút cuối trước kỳ hạn tháng 10/2021, tránh nguy cơ vỡ nợ.

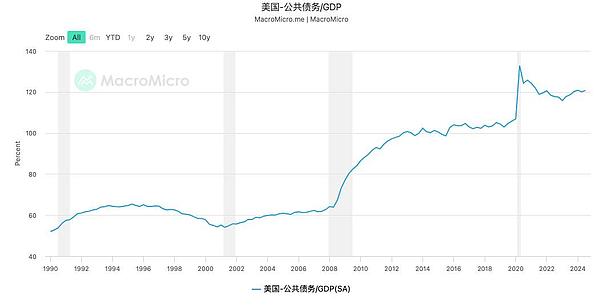

Có thể thấy rằng mỗi lần đình chỉ trần nợ đều nhằm ứng phó với một số sự kiện đặc biệt, chẳng hạn như cuộc khủng hoảng tài chính năm 2008 và cuộc khủng hoảng tài chính năm 2021. dịch bệnh năm, v.v. Nhưng tại sao việc nâng trần nợ một lần nữa vào thời điểm này lại có tác động như vậy? Cốt lõi nằm ở quy mô nợ hiện tại của Mỹ. Tỷ lệ nợ công trên GDP của Mỹ đã đạt mức cao lịch sử, vượt quá 120%. Nếu trần nợ được bãi bỏ vào thời điểm này, điều này có nghĩa là Hoa Kỳ sẽ không phải chịu bất kỳ kỷ luật tài chính nào trong một thời gian dài trong tương lai và tác động của điều này đối với hệ thống tín dụng bằng đô la Mỹ thực sự là không thể đoán trước được.

Vậy tại sao Trump cần phải làm điều này? Lý do rất đơn giản. Để sống sót trước nguy cơ khủng hoảng nợ trong ngắn hạn, chúng ta đã biết rằng cắt giảm thuế và giảm nợ công là hai ưu tiên quan trọng nhất đối với chính quyền Trump là mục tiêu quan trọng. Tuy nhiên, mặc dù chính sách cắt giảm thuế có thể làm tăng sức sống của nền kinh tế nhưng nó chắc chắn chỉ mang tính ngắn hạn. Tất nhiên, khoảng cách tài chính có thể được bù đắp bằng cách tăng thuế quan, nhưng xét đến việc các nước sản xuất có thể phản ứng bằng cách hạ thấp tỷ giá hối đoái, đây là lý do tại sao chỉ số đô la Mỹ vẫn mạnh trong chu kỳ cắt giảm lãi suất gần đây. các nước đang chuẩn bị cho một cuộc chiến thương mại có thể xảy ra. Đồng thời, khả năng thu nhập của các công ty trong nước sụt giảm do cắt giảm chi tiêu tài chính cũng phủ bóng đen lên tiềm năng tăng trưởng kinh tế. Vì vậy, để vượt qua giai đoạn đau đớn thực hiện chính sách này, Trump chắc chắn hy vọng sẽ giải quyết được vấn đề này một lần và mãi mãi. Vì vậy, việc bãi bỏ xiềng xích của trần nợ và tiếp tục vay tiền để tồn tại qua tài khóa là rất thích hợp. khủng hoảng trong ngắn hạn.

Cuối cùng, hãy xem lý do tại sao nó sẽ ảnh hưởng đến tiền điện tử. Tôi nghĩ cốt lõi nằm ở tác động đối với câu chuyện về dự trữ Bitcoin. Chúng tôi biết rằng trong câu chuyện cốt lõi gần đây về tiền điện tử, giải pháp của Hoa Kỳ cho vấn đề khủng hoảng nợ bằng cách thiết lập dự trữ Bitcoin là một phần tương đối quan trọng trong đó. Tuy nhiên, nếu Trump trực tiếp bãi bỏ các quy định về trần nợ, nó sẽ tương đương với một điều tương tự. Cú đánh gián tiếp vào câu chuyện này Giá trị, trong phân tích trước đây, chúng tôi đã rơi xuống giai đoạn mà tiền điện tử hiện đang tìm kiếm sự hỗ trợ giá trị mới và việc chốt lời cũng như phòng ngừa rủi ro do điều này gây ra là điều dễ hiểu. Vì vậy, tôi cho rằng trong thời gian tới, ưu tiên quan sát cách điều hành của đội Trump sẽ cao hơn đáng kể so với các yếu tố khác và cần phải tiếp tục chú ý.

Kikyo

Kikyo