Tác giả: Tạ Trạch PhongBiên tập: Dương Húc Nhiên

Chỉ mất một năm để chứng khoán Hồng Kông từ một "thảm họa tài chính" trở thành trung tâm đầu tư vốn toàn cầu tại Trung Quốc.

Năm 2024, 70% số đợt IPO mới của Hồng Kông đã giảm ngay trong ngày đầu tiên, và một số nhà đầu tư đã đe dọa: "Kẻ nào dám lên sàn sẽ bị bẻ gãy chân"; một năm sau, các nhà đầu tư bán lẻ phát cuồng mua cổ phiếu mới và hét lên: "Đừng hỏi có lên được tàu không, hãy hỏi xem có hiểu chính sách không?"

Trong nửa đầu năm nay, cơn sốt IPO của Hồng Kông vẫn tiếp tục. Những gã khổng lồ cổ phiếu hạng A như CATL, Haitian Flavoring và Hengrui Medicine đã tập trung tại thị trường chứng khoán Hồng Kông. Trong sáu tháng, 240 công ty đã đổ xô vào, và hiện vẫn còn 220 công ty khác đang xếp hàng chờ (tính đến ngày 30 tháng 6).

Chỉ trong nửa năm, 43 đợt IPO mới đã được niêm yết trên thị trường chứng khoán Hồng Kông. Một số người còn nói đùa rằng "những chiếc cồng vàng của Sở Giao dịch Chứng khoán Hồng Kông vẫn chưa đủ". Con số này đã tăng 43,3% so với cùng kỳ năm 2024; cổ phiếu mới huy động được 106,71 tỷ đô la Hồng Kông, dẫn đầu danh sách gây quỹ IPO toàn cầu, vượt qua Nasdaq (71,3 tỷ đô la Hồng Kông) ở bên kia đại dương.

Quay lại năm 2019, Hồng Kông vẫn là công ty IPO lớn nhất thế giới. Nhưng trong những năm tiếp theo, dịch bệnh, bất ổn, khủng hoảng kinh tế và thương mại toàn cầu, định giá thấp và cạn kiệt thanh khoản đã khiến "một trong ba trung tâm tài chính lớn" của thế giới suy thoái, thậm chí còn bị gọi là "suy thoái tài chính".

Tuy nhiên, không giống như các thành phố tài chính nước ngoài như Singapore, hậu thuẫn thực sự của Hồng Kông là toàn bộ Trung Quốc đại lục. Từ những doanh nghiệp nhà nước đầu tiên có cổ phiếu đỏ, đến các công ty Internet, sự trở lại của cổ phiếu khái niệm Trung Quốc, và giờ đây là nhiều công ty công nghiệp hơn được niêm yết, Hồng Kông thực sự đã trở thành tiền đồn cho các công ty Trung Quốc tham gia cạnh tranh quốc tế.

Sự tồn tại và thịnh vượng của Sở Giao dịch Chứng khoán Hồng Kông đã củng cố vai trò của Hồng Kông như một "siêu kết nối" và "siêu giá trị gia tăng". Trong tương lai, mối liên kết giữa đại lục và Hồng Kông sẽ ngày càng chặt chẽ hơn, và vị thế lịch sử của Sở Giao dịch Chứng khoán Hồng Kông sẽ tiếp tục được nâng cao.

Bùng nổ IPO

Sự bùng nổ IPO cổ phiếu Hồng Kông hiện nay không khỏi gợi nhớ đến làn sóng trở về của Trung Quốc bắt đầu từ năm 2020, và những bước đi của các doanh nghiệp nhà nước để lên sàn chứng khoán ở Hồng Kông vào những năm 1990, tiêu biểu là Nhà máy bia Thanh Đảo.

Lịch sử sẽ không lặp lại, và lần này, ý nghĩa sẽ còn lớn hơn nữa.

Mùa hè nóng nực, tiếng cồng chiêng trong Hội trường Trung tâm Tài chính Hồng Kông vang lên dày đặc.

Ngày 20 tháng 5, gã khổng lồ pin lithium CATL đã niêm yết trên sàn giao dịch chính của Sở giao dịch chứng khoán Hồng Kông. Hội trường giao dịch chật kín các lãnh đạo ngân hàng đầu tư cầm điện thoại di động để phát sóng trực tiếp. Lần này, Ning Wang đã đến Hồng Kông để huy động khoảng 35,7 tỷ đô la Hồng Kông, lập kỷ lục về đợt IPO lớn nhất thế giới trong năm nay. Giá trị thị trường chứng khoán Hồng Kông của công ty thậm chí còn vượt qua thị trường cổ phiếu loại A gần 300 tỷ nhân dân tệ.

Một tháng sau, "gã khổng lồ nước tương" Haitian Flavor Industry đã niêm yết trên thị trường cổ phiếu loại H, huy động được 10,1 tỷ đô la Hồng Kông chỉ trong một lần, với lượng đăng ký vượt mức hơn 930 lần, điều này cho thấy sự điên rồ của việc niêm yết cổ phiếu Hồng Kông mới.

Ngoài ra, các công ty có hoạt động kinh doanh cốt lõi tại Trung Quốc đại lục, chẳng hạn như Hengrui Medicine, công ty dược phẩm hàng đầu với cổ phiếu loại A, và Mixue Group, tập đoàn đồ uống trà khổng lồ, cũng chọn cách thu hút các nhà đầu tư toàn cầu vào cổ phiếu Hồng Kông. Trong số đó, số tiền tài trợ cổ phiếu Hồng Kông của Hengrui Medicine cao gấp ba lần cổ phiếu loại A; và với sự hỗ trợ của thị trường vốn Hồng Kông, giá trị tài sản ròng của nhà sáng lập Mixue Ice City, Zhang Hongchao, đã vượt qua 200 tỷ đô la Hồng Kông, vượt qua Tần Anh Lâm để trở thành người giàu nhất mới ở Hà Nam. Các công ty niêm yết bao gồm Laopu Gold, Pop Mart và Weilong Food đã tạo ra một làn sóng tiêu dùng mới.

Với sự hỗ trợ của một số biện pháp thuận tiện, các công ty từ Trung Quốc đại lục đang đẩy nhanh quá trình đổ xô vào Sở giao dịch chứng khoán Hồng Kông.

Vào ngày 26 tháng 6 và ngày 30 tháng 6, ba công ty đã lên sàn cùng một lúc mỗi ngày. Vào ngày 9 tháng 7, hiếm khi có năm công ty cùng niêm yết trong một ngày.

Theo thống kê, trong nửa đầu năm nay, có 43 đợt IPO mới trên thị trường chứng khoán Hồng Kông, trong khi cùng kỳ năm ngoái chỉ có 30 đợt. Tổng số tiền huy động được từ các đợt IPO cổ phiếu mới là 106,71 tỷ đô la Hồng Kông, vượt qua Nasdaq (71,3 tỷ đô la Hồng Kông) và trở lại ngôi vị số một thế giới. Chỉ hai năm trước, lượng vốn huy động được của Sở Giao dịch Chứng khoán Hồng Kông hiếm khi rơi khỏi top năm thế giới.

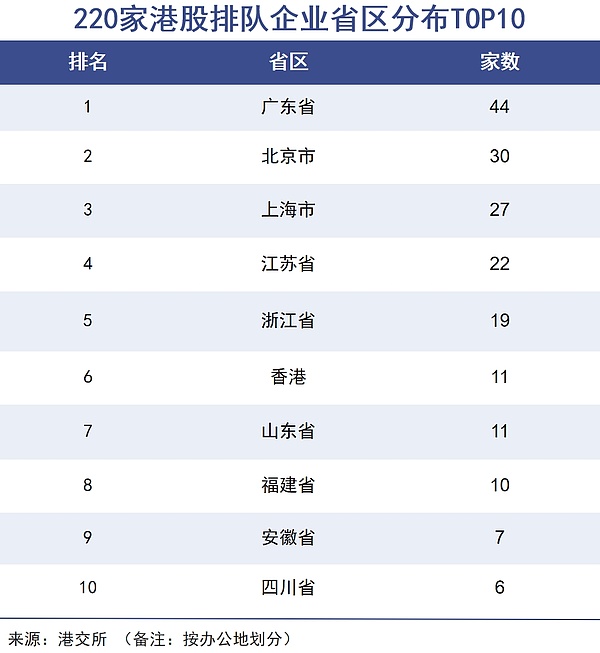

Dữ liệu cho thấy chỉ riêng trong tháng 5 vừa qua, đã có hơn 40 công ty nộp đơn đăng ký. Tính đến cuối nửa đầu năm, tổng cộng đã có 240 công ty tham gia thị trường, và số lượng công ty xếp hàng sau họ đã tăng lên 220, trong đó có 219 công ty đã nộp đơn đăng ký trong năm nay.

Deloitte Trung Quốc dự đoán sẽ có 80 cổ phiếu mới niêm yết tại Hồng Kông trong năm nay, huy động được 200 tỷ đô la Hồng Kông và dự kiến sẽ chiếm vị trí hàng đầu thế giới. Trong số đó, dự kiến sẽ có 25 cổ phiếu mới thuộc loại "A+H", cho thấy khả năng tiếp nhận các doanh nghiệp đại lục của thị trường vốn Hồng Kông.

Xóa tan đi lớp sương mù của hai năm qua, xét về số lượng và quy mô niêm yết, làn sóng IPO cổ phiếu Hồng Kông lần này đã khẳng định vị thế của Hồng Kông như một trung tâm tài chính quốc tế.

Đầu những năm 1990, thị trường chứng khoán Hồng Kông bị chi phối bởi các công ty bất động sản như Cheung Kong Holdings và Sun Hung Kai Properties, cùng các công ty tiện ích công cộng địa phương như Hong Kong Electric và China Gas, với cơ cấu tương đối đơn giản.

Năm 1984, các công ty Trung Quốc mua lại các công ty niêm yết tại Hồng Kông (Tập đoàn CITIC đầu tư vào Ngân hàng Ka Wah) và khởi động "mô hình chip đỏ", và cổ phiếu Hồng Kông bắt đầu có thêm một chút vốn Trung Quốc; năm 1993, Công ty Bia Thanh Đảo trở thành công ty đại lục đầu tiên niêm yết tại Hồng Kông, thổi bùng ngọn lửa các doanh nghiệp nhà nước lên sàn chứng khoán tại Hồng Kông. Kể từ đó, ba nhà điều hành lớn, các công ty năng lượng lớn và các công ty tài chính lớn lần lượt xuất hiện.

Khoảng năm 2010, nền kinh tế Internet bắt đầu phát triển mạnh mẽ, nhưng do Sở Giao dịch Chứng khoán Hồng Kông không cho phép các công ty có "quyền khác nhau đối với cùng một cổ phiếu" được niêm yết tại thời điểm đó, nên Alibaba đã không thể tham gia Sở Giao dịch Chứng khoán Hồng Kông.

CEO của Sở Giao dịch Chứng khoán Hồng Kông lúc bấy giờ, Charles Li, đã hiểu rõ điều này: "Công nghệ mới và nền kinh tế mới đã trở thành làn sóng mới thúc đẩy sự phát triển của nền kinh tế thế giới... Mặc dù chúng ta đã bỏ lỡ một hoặc hai đợt IPO lớn, nhưng chúng ta đã bắt đầu suy nghĩ nghiêm túc về cách Hồng Kông nên bắt kịp thời đại và làm thế nào để củng cố những lợi thế độc đáo của mình với tư cách là một trung tâm tài chính quốc tế."

Bốn năm sau, các biện pháp cải cách đã được thực hiện và Alibaba cuối cùng đã được niêm yết trên Sở Giao dịch Chứng khoán Hồng Kông. Baidu, JD.com và NetEase cũng đã quay trở lại thị trường chứng khoán Hồng Kông.

Ngày nay, các công ty hàng đầu về tiêu dùng mới, công nghệ mới và y học tiên tiến đang kể những "câu chuyện Trung Quốc" mới trên thị trường chứng khoán Hồng Kông. Thị trường vốn Hồng Kông, giống như một sợi dây liên kết máu, kết nối mối quan hệ vốn quốc tế của các công ty đại lục.

Ví dụ điển hình nhất là CATL đã chọn đầu tư 90% quỹ chứng khoán Hồng Kông vào nhà máy ở Hungary. Người ta nói rằng các ngân hàng đầu tư vẫn đang xem xét lại bản cáo bạch lúc 2 giờ sáng: "Khách hàng châu Âu chỉ công nhận chuỗi cung ứng được niêm yết trên thị trường chứng khoán Hồng Kông". Midea có hàng trăm tỷ đô la tiền mặt trong tài khoản và không hề thiếu tiền. Lý do cho sự quyết tâm tiến xuống phía nam của công ty cũng là do tham vọng bành trướng ra thị trường toàn cầu.

Quyền định giá

Sự sôi động của các đợt IPO cổ phiếu Hồng Kông cũng che giấu cuộc chiến bí mật giữa giới tài chính Trung Quốc, vốn hóa Trung Quốc và vốn hóa tài chính Phố Wall.

Tài chính cổ phiếu Hồng Kông đã trở lại thời kỳ đỉnh cao, đồng thời cũng là sự đẩy nhanh quá trình quốc tế hóa của các tổ chức tài chính Trung Quốc. Trong số các công ty đã niêm yết trong năm nay, CICC đã giúp 13 công ty niêm yết, chiếm vị trí dẫn đầu, trong khi CITIC và Huatai đồng hạng nhì với 9 công ty. 220 công ty trong danh sách chờ niêm yết hầu hết đều được tài trợ bởi các tổ chức do Trung Quốc tài trợ, trong khi Morgan Stanley, Goldman Sachs, UBS và Citigroup tỏ ra mờ nhạt hơn hẳn.

Khi Mixue Ice City tận dụng vốn toàn cầu với nước chanh 4 nhân dân tệ, chuỗi cung ứng tối ưu của Trung Quốc + Cthulhu công nghiệp + trao quyền kỹ thuật số, cộng với trò chơi "bao quanh thành phố từ nông thôn", các chuyên gia kỳ cựu về vốn quốc tế cho biết họ không thể hiểu nổi;

Laopu Gold sử dụng các kỹ thuật cổ xưa để tạo ra hàng xa xỉ hiện đại, kể một câu chuyện kép về văn hóa và kim loại quý. Ngày nay, việc mua sản phẩm của Laopu giống như uống trà chiều với bạn gái, và PE của cổ phiếu đã tăng lên gấp 120 lần. Các nhà quản lý quỹ nắm giữ cổ phần lớn tại Laopu Gold tin rằng công ty đã đưa công thức định giá sản phẩm cao cấp "giá trị sản phẩm = giá trị chức năng + giá trị cảm xúc + giá trị tài sản" lên một tầm cao mới, và hệ thống định giá này rõ ràng khó có thể sánh được với logic đầu tư của các ngân hàng đầu tư quốc tế.

Khi Labubu càn quét ví tiền của giới trẻ trên toàn thế giới, con búp bê cười toe toét này đã khiến giá cổ phiếu của Pop Mart tăng vọt gấp 21 lần so với mức thấp nhất, và các nhà đầu tư trên toàn thế giới theo đuổi khái niệm đầu tư giá trị chỉ có thể kinh ngạc.

Người ta nói rằng China Merchants Securities International đã thành lập một nhóm 30 người chuyên về các lĩnh vực công nghệ đặc biệt, sử dụng "phương pháp định giá đường ống" để đánh giá các công ty dược phẩm đổi mới và thậm chí sử dụng "mô hình tài sản người dùng" để tính giá trị của các cửa hàng trà sữa.

Do phát hành nóng, trong những năm gần đây, thậm chí còn có dấu hiệu cho thấy các nhân tài ngân hàng đầu tư nước ngoài đổ xô đến các tổ chức tài chính Trung Quốc tại Hồng Kông. Những nhân viên ngân hàng nhảy việc này đã tham gia vào cuộc chiến với danh sách khách hàng từ Goldman Sachs và Morgan Stanley.

Các ngân hàng đầu tư Trung Quốc sử dụng "định giá theo kiểu Trung Quốc" để cạnh tranh giành quyền định giá, trong khi các quỹ Trung Quốc từ đại lục trực tiếp khuấy động logic giao dịch của cổ phiếu Hồng Kông.

Kể từ đầu năm nay, các quỹ hướng Nam đã thu về 730 tỷ đô la Hồng Kông và thị phần giao dịch đã tăng vọt từ 34,6% năm ngoái lên 43,9%, điều này có nghĩa là các quỹ đại lục đã nắm giữ gần một nửa quyền giao dịch cổ phiếu Hồng Kông.

Các mục tiêu kết nối tiếp tục được mở rộng, phạm vi mục tiêu của Quỹ ETF Kết nối Chứng khoán Thượng Hải-Thâm Quyến-Hồng Kông được mở rộng, và các chính sách ưu đãi thuế vẫn được tiếp tục. Ba mũi tên được bắn ra đồng thời, và cổ tức của các tổ chức trên thị trường chứng khoán Hồng Kông tiếp tục hút dòng vốn mới. Kể từ đầu năm nay, Chỉ số Hang Seng đã vượt qua các chỉ số chứng khoán toàn cầu lớn với mức tăng 22%.

Khi các quỹ hướng Nam đóng góp hơn 700 tỷ đô la Hồng Kông vào các quỹ gia tăng mỗi năm, phân bổ quỹ bảo hiểm vượt quá 51%, và các công ty niêm yết Internet quy mô lớn + AI + tiêu dùng mới + thuốc đổi mới tạo nên hàng đầu của thị trường chứng khoán Hồng Kông, một sự chuyển đổi lịch sử đã bắt đầu. Trong điều kiện lý tưởng, thị trường tài chính Hồng Kông sẽ thoát khỏi hệ thống định giá của châu Âu và Mỹ và trở thành chiến trường chính cho việc định giá tài sản nhân dân tệ toàn cầu.

Tài sản Trung Quốc + Câu chuyện Trung Quốc + Định giá Trung Quốc + Vốn Trung Quốc, một cuộc chiến tài chính nhắm vào Hồng Kông, cán cân đã bắt đầu nghiêng.

Phục hưng

Năm 1866, các hoạt động giao dịch chứng khoán sớm nhất ở Hồng Kông bắt đầu phát triển. Mãi nhiều năm sau, doanh nhân người Anh Paul Charter mới thành lập Hiệp hội Môi giới Chứng khoán Hồng Kông vào năm 1891, đánh dấu sự ra đời của sàn giao dịch chứng khoán đầu tiên của Hồng Kông.

Trong thế kỷ tiếp theo, thị trường tài chính Hồng Kông trở thành chư hầu của nguồn tài chính doanh nghiệp nước ngoài và nền kinh tế thuộc địa của Anh. Sở Giao dịch Chứng khoán Vàng Bạc, Sở Giao dịch Chứng khoán Cửu Long, "Câu lạc bộ Hồng Kông" và "Câu lạc bộ Viễn Đông" là bốn hiệp hội. Năm 1986, Sở Giao dịch Chứng khoán Hồng Kông chính thức mở cửa và bốn hiệp hội này đã hoàn tất việc sáp nhập.

Đến tháng 3 năm 2000, Sở Giao dịch Chứng khoán Hồng Kông, Sở Giao dịch Hợp đồng Tương lai và Công ty Thanh toán Bù trừ Trung ương đã sáp nhập thành Sở Giao dịch và Thanh toán Bù trừ Hồng Kông (HKEX), sau đó được niêm yết trên Sở Giao dịch Chứng khoán, trở thành một trong những sở giao dịch niêm yết đầu tiên trên thế giới.

Sau 25 năm phát triển, giá trị thị trường của các công ty Trung Quốc đại lục hiện chiếm 81% tổng giá trị thị trường cổ phiếu Hồng Kông. Cổ phiếu Hồng Kông đã trở thành "kệ" phải ghé thăm của các nhà đầu tư quốc tế khi muốn mua tài sản Trung Quốc.

Sau một thế kỷ thăng trầm, vị thế trung tâm tài chính của Hồng Kông đã gặp phải nhiều thách thức. Dịch bệnh, bất ổn chính trị, bất ổn kinh tế và thương mại quốc tế, cùng những khiếm khuyết về thể chế của chính Hồng Kông đã khiến thế giới bên ngoài nghi ngờ về tương lai của Hồng Kông, nhưng mỗi lần như vậy, Hồng Kông đều có thể vươn tới những tầm cao mới.

Với nhiều lợi thế, thị trường tài chính Hồng Kông rõ ràng sẽ không rơi vào tình trạng vô dụng và đáng xấu hổ như Singapore. Hiện tại, năng lực tài chính và khối lượng giao dịch của thị trường tài chính Singapore đang suy giảm nhanh chóng. Dù là giao dịch cổ phiếu, trái phiếu hay hàng hóa, Singapore không thể so sánh với Hồng Kông.

Năm 2025, thị trường chứng khoán Singapore chứng kiến dòng vốn tháo chạy, 11 công ty đồng loạt hủy niêm yết trong vòng 4 tháng. HSBC và Standard Chartered đã chuyển trụ sở chính khu vực Châu Á - Thái Bình Dương trở lại Cảng Victoria, và cái gọi là "thiên đường tài chính an toàn" mà Singapore vẫn duy trì từ lâu đang nhanh chóng phai nhạt.

Được tổ quốc hậu thuẫn, hướng ra thế giới. Thị trường chứng khoán Hồng Kông đã và đang tự cải cách: phá bỏ các hạn chế niêm yết "cùng cổ phiếu, khác quyền biểu quyết" và tiếp nhận cổ phiếu Trung Quốc; bổ sung Chương 18A để cho phép các công ty công nghệ sinh học phi lợi nhuận lên sàn; triển khai Chương 18C vào năm 2023 để hỗ trợ tài chính cho các công ty "công nghệ đặc biệt"; giới thiệu cơ chế niêm yết SPAC (công ty mua lại có mục đích đặc biệt) vào năm 2024 để hình thành một kênh niêm yết đa dạng, biến thị trường chứng khoán Hồng Kông thành điểm nóng cho tài chính và đầu tư vào nền kinh tế mới; về mặt cơ chế, mở ra Kết nối Chứng khoán Thượng Hải-Hồng Kông và Kết nối Chứng khoán Thâm Quyến-Hồng Kông, đồng thời liên tục tối ưu hóa Kết nối Trái phiếu và Kết nối Hoán đổi, tạo động lực liên tục cho thị trường chứng khoán Hồng Kông.

Theo các biện pháp cải cách mới nhất, các công ty trong Khu vực Vịnh Lớn Quảng Đông-Hồng Kông-Macao đang niêm yết tại Hồng Kông sẽ được phép niêm yết tại Thâm Quyến theo quy định chính sách, đồng nghĩa với việc có hy vọng về một loại hình công ty niêm yết "H+A" mới trong tương lai.

Với những cơ hội trong bối cảnh biến động quốc tế, vai trò cầu nối không thể thay thế, hiệu ứng hút nhân tài, thời cơ thuận lợi, vị trí đắc địa và con người thuận lợi, Hồng Kông đang phá vỡ ngụy biện "tàn tích tài chính" và phá vỡ huyền thoại tài chính của Singapore. Có thể thấy trước rằng Hòn Ngọc Phương Đông này chắc chắn sẽ lại tỏa sáng rực rỡ trong tương lai, nhưng lần này, nó sẽ không còn thịnh vượng như nhiều thập kỷ trước.

JinseFinance

JinseFinance